※このページには一部広告を含みます。

「債務整理をしたら銀行口座が凍結される?」

「いつから口座が使えなくなるのか、いつまで凍結されるの?」

債務整理を検討している方にとって、口座凍結は大きな心配事の一つです。

この記事では、借金問題の解決を考えている方に向けて、

- 債務整理による口座凍結のタイミングと期間

- 口座凍結が起こるケースと起こらないケース

- 口座凍結への対処法と事前の準備方法

上記について、解説しています。

債務整理は生活再建のための重要な手段ですが、口座凍結によって日常生活に支障が出る可能性もあるでしょう。

適切な知識を持って準備することで、不安を軽減できますので、ぜひ参考にしてください!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理で口座凍結するとどうなるのか?できなくなることを解説

口座凍結とは、銀行があなたの預金口座の利用を一時的に停止する措置です。

これにより、預金の引き出しや振込などの取引ができなくなります。

債務整理を検討している方にとって、口座凍結は生活に大きな影響を与える可能性があるため、事前に理解しておくことが重要です。

特に給与振込や公共料金の引き落としなど、日常的な金銭管理に支障をきたすことになります。

例えば、突然ATMで預金が引き出せなくなったり、口座からの自動引き落としが停止されたりすることで、生活の維持が困難になるケースもあります。

以下で詳しく解説していきます。

口座凍結をすると引き落としや引き出しもできない

口座凍結とは、銀行が預金者の口座を一時的に利用停止にする措置です。

この状態になると、預金の引き出しや振込、ATMの利用などすべての取引ができなくなります。

「口座が凍結されたら生活できなくなるのでは…」と不安に思う方も多いでしょう。

特に給与振込や公共料金の引き落としに使用している口座が凍結されると、日常生活に大きな支障をきたします。

口座凍結の影響は金銭面だけでなく、心理的な負担も大きいものです。

突然お金が使えなくなる状況は、強いストレスや不安を引き起こします。

債務整理を検討している方にとって、口座凍結は避けたい事態の一つです。

凍結されると、債務整理の手続き自体にも影響が出る可能性があります。

口座凍結が発生すると、その銀行との信用関係にも影響します。

場合によっては、その後の取引に制限がかかることもあるでしょう。

預金保険制度により、一般的に1,000万円までの預金は保護されますが、凍結中はその資金にアクセスできないことに注意が必要です。

口座凍結は一時的な措置であることが多いものの、解除されるまでの期間は状況によって異なります。

債務整理の場合、手続きの進行状況に左右されることが一般的です。

銀行は口座凍結を行う際、必ずしも事前通知をするとは限りません。

突然取引ができなくなることもあるため、債務整理を検討している段階で対策を講じておくことが重要となります。

口座凍結は債務整理において起こりうる重要なリスクの一つであり、その影響と対処法を理解しておくことで、スムーズな債務整理手続きが可能になるのです!

口座凍結が行われる理由

口座凍結が行われる主な理由は、債権者による差押えです。

これは債務者の財産を保全するための法的手続きの一環として行われます。

債権者は裁判所に申立てを行い、債務者の口座情報を特定した上で差押命令を取得します。

この命令を受けた金融機関は、債務者の口座を凍結し、指定された金額を債権者に支払う義務を負います。

「なぜ突然口座が使えなくなったんだろう…」と困惑する方も多いでしょう。

口座凍結が行われる主な理由には、以下のようなものがあります。

- 債務の滞納や返済不能状態の継続

金融機関への返済や各種ローンの支払いを長期間滞納していると、債権者が法的手段に訴えることがあります。 - 税金の滞納

国税や地方税の滞納が続くと、税務署や自治体が差押えを行うことがあります。 - 裁判所の判決や命令

民事訴訟で敗訴した場合や、強制執行の申立てがあった場合に口座凍結が行われます。

特に債務整理を検討している段階では、すでに債務の返済が滞っていることが多く、債権者が差押えに踏み切るリスクが高まっています。

口座凍結は予告なく突然行われるため、日常生活に大きな支障をきたす可能性があります。

このような事態を避けるためには、早めの債務整理の検討と、口座凍結に備えた対策が重要です!

債務整理で口座凍結するのはいつ?タイミングと期間

債務整理を行うと、債権者である金融機関は債務者の預金を保全するために口座凍結措置を取ることがあります。

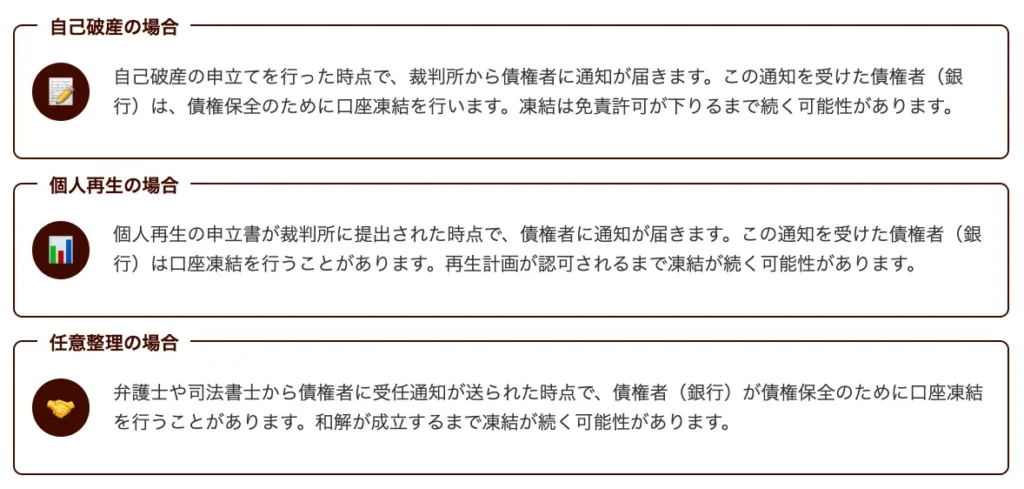

この口座凍結は、債務整理の手続き開始直後から実施されるケースが多いでしょう。

具体的には、破産申立てや個人再生の申立書が裁判所に提出された時点、または任意整理の受任通知が債権者に届いた時点で、金融機関は債権保全のための措置として口座凍結を行います。

債務整理で口座凍結をされるタイミング

債務整理を行うと口座凍結が発生するタイミングは、主に債権者が債務者の財産を保全するために法的手続きを開始した時点です。

具体的には、裁判所から仮差押命令や差押命令が発令された場合に口座凍結が行われます。

これは債務整理の手続き開始前から発生する可能性があり、特に任意整理や個人再生、自己破産の申立てを行う前に債権者が法的措置を講じると凍結されることがあります。

「もう少しで債務整理の手続きを始められるのに、その前に口座が凍結されてしまった…」というケースも少なくありません。

債務整理で口座凍結される期間

口座凍結の期間については、債務整理の種類によって異なります。

任意整理の場合は、債権者との交渉が成立するまでの間、凍結状態が続きます。

個人再生では再生計画が認可されるまで、自己破産では免責許可が下りるまで凍結される可能性があります。

一般的に、債務整理の手続き全体が完了するまでの期間は以下の通りです。

- 任意整理:約3〜6ヶ月

- 個人再生:約6ヶ月〜1年

- 自己破産:約6ヶ月〜1年

ただし、口座凍結が解除されるタイミングは必ずしも債務整理の完了と一致するわけではありません。

銀行によっては、債務整理が完了した後も、しばらくの間は口座の利用制限が続くことがあります。

特に、その銀行自体が債権者である場合は、相殺権を行使して預金を債務の返済に充当することがあるため注意が必要です。

口座凍結の期間を短くするためには、早期に弁護士や司法書士に相談し、適切な債務整理の手続きを進めることが重要です。

専門家のサポートを受けることで、口座凍結のリスクを最小限に抑えながら、効率的に債務問題を解決できるでしょう!

債務整理の口座凍結で困らないための対策

口座凍結を未然に防ぐための具体的対策

債務整理を検討する際、口座凍結を防ぐためには事前の対策が必要不可欠です。

債権者である金融機関は、あなたの口座情報を把握していれば、債務整理手続き開始と同時に預金を差し押さえる権利があります。

例えば、任意整理や個人再生の申立てを行う前に、重要な生活資金を別の金融機関に移すことで、突然の口座凍結による生活への影響を最小限に抑えられるでしょう。

以下で詳しく解説していきます。

預金を事前に引き出す

債務整理を検討する際、口座凍結を避けるためには事前の預金引き出しが重要です。

債権者が差押えを行う前に、自分の預金を安全に確保しておく必要があります。

預金引き出しのタイミングは、債務整理の申立て前が理想的です。

特に任意整理や自己破産を検討している場合は、弁護士や司法書士に相談する前の段階で行うことをお勧めします。

「もう遅いかもしれない…」と不安に思う方もいるでしょうが、まだ債権者からの差押え通知が届いていなければ、引き出しは可能な場合が多いです。

引き出し方法には以下のようなものがあります。

- ATMでの引き出し

最も一般的で簡単な方法です。ただし1日の引き出し限度額に注意が必要です。 - 窓口での引き出し

大口の預金を一度に引き出す場合は銀行窓口を利用しましょう。本人確認書類を忘れずに持参してください。 - 分散引き出し

数日に分けて少額ずつ引き出すことで、不自然さを減らせます。

引き出した現金の管理には十分注意しましょう。

自宅での保管は盗難リスクがあるため、信頼できる家族の口座に一時的に預けるなどの対策を検討してください。

預金引き出しは債務整理の重要な準備段階です。

適切なタイミングで行動することで、生活資金を守ることができます!

給与や年金の振込先を変更する

給与や年金の振込先を変更することは、債務整理による口座凍結のリスクから資金を守るための重要な対策です。

振込先変更の手続きは、勤務先や年金事務所に対して新しい振込口座の届出を行うことで完了します。

給与振込先の変更は、一般的に以下の手順で行います。

- 勤務先の経理担当者に振込先変更の相談をする

- 会社指定の「給与振込口座変更届」に必要事項を記入

- 新しい銀行口座の通帳コピーを添付して提出

「給与の振込先を変更するなんて、会社に怪しまれないかしら…」と心配される方もいるでしょう。

しかし、振込先変更は一般的な手続きで、特に理由を詳しく説明する必要はありません。

年金の振込先変更は、以下の手順で進めます。

- 年金事務所または街角の年金相談センターに「年金振込先変更届」を提出

- 年金手帳、本人確認書類、新しい銀行口座の通帳を持参

- オンラインの「ねんきんネット」からも手続き可能

手続きのタイミングは、債務整理の相談を始めた段階で早めに行うことが望ましいです。

振込先変更の手続きは通常1〜2か月程度かかるため、債務整理の申立て前に完了させておくことが重要です。

新しい振込先には、債権者となる金融機関とは別の銀行を選ぶことで、相殺リスクを回避できます。

特に地方銀行やネット銀行など、メガバンクとは異なる金融機関を選ぶことが安全策といえるでしょう。

振込先変更手続きが完了したら、最初の振込が確実に新口座に入金されることを必ず確認してください。

給与や年金の振込先を事前に変更しておくことで、生活資金を守りながら債務整理を進めることができます!

引き落とし口座の変更する

引き落とし口座の変更手続きは、債務整理に伴う口座凍結対策として非常に重要です。

まず、変更が必要な引き落とし先をすべてリストアップしましょう。

- 公共料金(電気・ガス・水道)

- 携帯電話料金

- インターネット料金

- 保険料

- サブスクリプションサービス

- クレジットカード引き落とし

- 住宅ローンや家賃

各サービス提供会社に連絡し、口座変更手続きを行います。

多くの場合、以下の手順で進められます。

- オンライン:各社のマイページから変更手続きを行う

- 電話:カスタマーサービスに連絡して変更を依頼する

- 書面:口座変更届を記入して郵送する

「引き落とし先を変更し忘れて支払いが滞ってしまったらどうしよう…」と不安になるかもしれません。

手続きには通常1〜2週間かかるため、債務整理の相談を始めたらすぐに着手することが大切です。

特に公共料金や家賃などの生活必需品の引き落としは優先的に変更しましょう。

新しい引き落とし口座は、債権者となっている金融機関以外の銀行で開設することが重要なポイントです。

万が一、変更が間に合わなかった場合は、一時的にコンビニ払いなどの代替手段を利用することも検討してください。

計画的な口座変更手続きは、債務整理中も生活の安定を保つための重要なステップといえるでしょう!

債務整理で口座凍結をされてしまった場合の対処法!生活できない?

口座凍結されてしまった後も、生活を立て直すための対策があります。

まずは冷静に状況を受け止め、次のステップに進むことが重要です。

適切な対応と新たな金融環境の構築により、日常生活への影響を最小限に抑えることができるでしょう。

凍結された口座からは原則として引き出しができなくなりますが、債権者との交渉や法的手続きを通じて一部資金にアクセスできる可能性があります。

例えば、生活必需品の購入や家賃支払いなど、最低限の生活維持に必要な資金については、裁判所に申立てを行うことで差押禁止財産として認められるケースもあるのです。

以下で詳しく解説していきます。

口座凍結後の資金引き出す

口座凍結後に資金を引き出すことは、基本的には困難です。

銀行は債権者からの申立てにより、口座内の資金を保全する義務があるためです。

しかし、完全に引き出せないわけではありません。

凍結された口座からでも、一部の資金を引き出せる可能性があるのです。

「どうして口座が凍結されたのに、お金を引き出せるの?」と疑問に思われるかもしれません。

実は、差押禁止財産に該当する資金は、法的に保護されています。

例えば、給与の一部や年金、児童手当などがこれに当たります。

口座凍結後に資金を引き出す方法は以下の通りです。

- 差押禁止債権の証明

給与明細や振込通知書など、その資金が差押禁止債権であることを証明する書類を用意します。 - 銀行窓口での交渉

証明書類を持参し、窓口で状況を説明して引き出しを申請します。 - 裁判所への申立て

銀行が応じない場合、裁判所に「差押命令の一部取消」を申し立てることも可能です。

ただし、これらの手続きには時間がかかり、すぐに資金が必要な場合は対応が難しいでしょう。

また、引き出せる金額にも制限があります。

給与の場合、手取り額の4分の3までが差押禁止財産となります。

口座凍結後の資金引き出しは、専門家のサポートを受けながら進めることをお勧めします。

弁護士や司法書士に相談することで、適切な対応方法を見つけられるでしょう。

口座凍結後の資金引き出しは難しいものの、法的手続きを踏むことで一部の資金にアクセスできる可能性があります!

新しい銀行口座の開設する

債務整理後に新しい銀行口座を開設することは、経済生活を立て直すための重要なステップです。

凍結された口座に代わる新たな資金管理の場が必要になるでしょう。

ここでは、債務整理後の口座開設手順を詳しく解説します。

まず、債務整理中や直後の口座開設は難しい場合があります。

特に任意整理や個人再生、自己破産の手続き中は、多くの金融機関が新規口座開設を控える傾向にあります。

「なぜ新しい口座が必要なのに作れないの?」と焦りを感じる方も多いでしょう。

債務整理完了後、新規口座開設が可能になるタイミングは以下の通りです。

- 任意整理:手続き完了後すぐに可能な場合が多い

- 個人再生:再生計画認可後(約6ヶ月〜1年)

- 自己破産:免責確定後(約6ヶ月〜1年)

口座開設手順は次のとおりです。

- 必要書類の準備

本人確認書類(運転免許証やマイナンバーカードなど)、印鑑、住所確認書類(公共料金の領収書など)を用意します。 - 金融機関の選択

メガバンクよりも、地方銀行やネット銀行、信用金庫の方が開設しやすい傾向があります。 - 窓口での申込み

直接店舗を訪問し、口座開設申込書に記入します。オンライン申込みも可能な銀行もあります。 - 審査結果の待機

即日発行される場合もありますが、審査に1週間程度かかる場合もあります。

債務整理後の口座開設で注意すべき点として、信用情報機関に債務整理の記録が残っている間は、審査が厳しくなる可能性があります。

この記録は債務整理の種類によって5〜10年間残ります。

口座開設時に債務整理の経験を質問されることはほとんどありませんが、虚偽の申告は避けるべきです。

正直に対応することが長期的には有利に働きます。

新しい口座を持つことで、給与振込や公共料金の引き落としなど、日常的な金融取引が再開できます。

これは経済的再建への大切な一歩となるでしょう!

債務整理と口座凍結に関するよくある質問

債務整理と口座凍結に関するよくある質問

債務整理を検討する際、多くの方が口座凍結について不安を抱えています。

特に「いつ凍結されるのか」「どうすれば防げるのか」といった疑問が寄せられます。

これらの疑問に対して、実務経験から得た知識をもとに回答していきましょう。

債務整理の手続きを進める中で口座凍結の不安を感じるのは当然です。

特に任意整理や個人再生、自己破産などの手続き別に凍結のリスクや対応策が異なるため、正確な情報を知ることが重要になります。

例えば、自己破産の場合は申立て後に口座凍結されるリスクが高く、任意整理では債権者が銀行である場合に凍結リスクが生じます。

事前に適切な対策を講じることで、生活への影響を最小限に抑えることが可能です。

以下で詳しく解説していきます。

口座凍結されないためのポイントとは?

債務整理を検討する際、最も気になるのが口座凍結を避ける方法です。

債務整理を成功させるためには、事前に適切な対策を講じることが不可欠です。

口座凍結を防ぐための最も重要なポイントは、債務整理の申立て前に預金口座の残高をゼロにしておくことです。

特に債権者である銀行の口座は要注意です。

「口座に給料が振り込まれるのに、引き出せなくなったらどうしよう…」と不安に思う方も多いでしょう。

預金を引き出すタイミングは、債務整理の申立て直前が理想的です。

ただし、不自然な大量引き出しは銀行に警戒されるリスクがあるため、計画的に少額ずつ引き出すことをお勧めします。

債務整理前に実施すべき対策は以下の通りです。

- 給与振込口座の変更

債権者となっている銀行以外の金融機関に新しい口座を開設し、勤務先に振込先変更を依頼します。 - 公共料金等の引き落とし口座の変更

水道・電気・ガスなどの引き落とし口座も、債権者ではない銀行の口座に変更しておきましょう。 - 債権者でない銀行の口座開設

債務整理前に、取引のない銀行で新しい口座を開設しておくことが重要です。

債務整理を弁護士や司法書士に依頼する場合は、専門家のアドバイスに従って行動することも大切です。

専門家は最適なタイミングと方法を提案してくれるでしょう。

口座凍結を防ぐための対策は、債務整理の成功に直結する重要なステップです。

事前の準備を怠らず、計画的に進めることで、債務整理後の生活をスムーズに再建できます。

債務整理後の生活再建の流れ

債務整理後の生活再建は、計画的に進めることが重要です。

まず、家計の見直しから始めましょう。

収入と支出を細かく分析し、無駄な出費を削減します。

「もう二度と借金地獄に戻りたくない…」そんな思いを胸に、具体的な生活再建のステップを踏んでいきましょう。

債務整理後の再建プロセスは以下の流れで進みます。

- 家計簿をつけて収支を把握する

毎月の収入と支出を細かく記録し、家計の現状を正確に把握します。 - 生活必需品以外の支出を見直す

サブスクリプションや外食費など、削減可能な支出を特定します。 - 貯蓄計画を立てる

収入の一定割合を必ず貯蓄に回す習慣をつけます。

口座凍結の問題が解消された後は、新しい金融機関との関係構築も大切です。

信用回復には時間がかかりますが、コツコツと実績を積み重ねることで徐々に信用を取り戻せます。

将来的には、少額からの投資や資産形成も視野に入れると良いでしょう。

債務整理は終わりではなく、健全な金融生活への新たなスタートなのです。

まとめ:債務整理後の口座凍結について知っておこう

今回は、債務整理を検討していて口座凍結が心配な方に向けて、

- 債務整理と口座凍結の関係性

- 口座凍結のタイミングと解除までの期間

- 口座凍結を回避する方法

上記について、解説してきました。

債務整理をすると口座が凍結される可能性がありますが、必ずしも全ての金融機関で起こるわけではありません。

債権者である銀行の口座は凍結リスクが高いものの、関係のない金融機関の口座は影響を受けないケースが多いでしょう。

債務整理を検討している段階で、事前に別の金融機関に口座を作っておくことで、生活への影響を最小限に抑えることができます。

これまでの借金問題に悩み、返済に苦しんできた経験は、あなたの新たな経済生活を築くための貴重な教訓となるはずです。

債務整理は確かに一時的な不便を伴いますが、それを乗り越えれば借金の重荷から解放され、新たな人生のスタートを切ることができるのです。

専門家のアドバイスを受けながら適切な債務整理の方法を選び、計画的に手続きを進めていくことで、より安定した将来を手に入れてください!