※このページには一部広告を含みます。

「ブラックリストに載っているけど、新しいスマホが欲しい…分割払いできるかな?」

「携帯料金の未払いがあるけど、分割購入は可能なのかな…」

と心配している方も多いでしょう。

実は、信用情報に問題があっても携帯電話を分割払いで購入できたケースは存在します。

この記事では、携帯電話の分割払いに不安を抱える方に向けて、

- ブラックリストに載っていても携帯分割購入ができた実例

- 携帯会社ごとの審査基準の違いと対策法

- 分割払いが難しい場合の代替手段

上記について、解説しています。

金銭的な問題を抱えていても、適切な方法を知ることで新しい携帯電話を手に入れる道は開けるものです。

この記事を参考に、あなたの状況に合った最適な購入方法を見つけてください!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

ブラックでも携帯分割購入が可能な4つのケース

ブラックでも携帯分割購入が可能なケースは実際に存在します。

信用情報に問題があっても、いくつかの条件や状況によっては携帯電話の分割購入が認められることがあるのです。

ブラック状態でも分割購入できる理由は、携帯会社ごとに審査基準が異なり、また支払い方法や端末価格によって柔軟な対応が可能な場合があるためです。

金融機関の審査と携帯会社の審査は完全に連動しているわけではないという点も重要です。

例えば、低価格帯の端末を選ぶことで審査のハードルが下がったり、比較的審査基準の緩い携帯会社を選ぶことで契約できたりするケースがあります。

また、デビットカードや口座振替など、クレジットカード以外の支払い方法を選択することも有効な手段となるでしょう。

以下で詳しく解説していきます。

低価格端末で分割購入をする

ブラックリストに登録されていても、低価格の携帯端末なら分割購入に成功するケースが実際に存在します。

特に3万円以下の端末では、審査基準が緩和される傾向にあるため、ブラックリスト登録者でも分割購入できた例が多く報告されています。

「高額な最新機種は無理でも、予算を抑えた機種なら審査が通るかもしれない…」と悩んでいる方には、この方法が有効でしょう。

実際の成功例として、以下のようなケースがあります。

- 2万円台の格安スマートフォン

金融ブラック状態でも、24回払いで審査通過した事例があります。 - エントリーモデルの1万円台の端末

携帯ブラックでも、12回払いで購入できたケースが報告されています。 - 中古・整備品の端末

新品より安価なため、審査のハードルが下がり分割購入できた例があります。

低価格端末を選ぶ際のポイントは、店舗スタッフに相談せず、オンラインでの申し込みを検討することです。

対面での審査より、システム審査の方が機械的な判断となり、低価格帯であれば通過しやすい傾向があります。

また、携帯会社によって審査基準は異なるため、複数の会社で試してみることも一つの戦略です。

分割回数を少なくすることも成功率を高める要因となります。

24回払いより12回払い、12回払いより6回払いと、月々の支払額が増えても総支払回数を減らすことで審査に通りやすくなった例もあります。

低価格端末での分割購入は、ブラックリスト状態でも携帯電話を持つための現実的な選択肢の一つといえるでしょう!

審査基準が比較的穏やかなキャリアを選ぶ

審査が緩い携帯会社を選ぶことで、ブラックリスト登録者でも分割購入できる可能性が高まります。

大手キャリアと比較して、MVNOやサブブランドは審査基準が緩い傾向にあるのです。

「どの会社を選べばいいのか分からない…」と悩む方も多いでしょう。

審査が比較的緩いとされる会社を選ぶポイントは以下の通りです。

- UQモバイル・ワイモバイル

大手キャリアのサブブランドは親会社より審査が通りやすい傾向があります。 - 楽天モバイル

後発キャリアのため、顧客獲得に積極的で審査が比較的緩いケースが多いです。 - IIJmio・OCNモバイル

老舗MVNOは安定した運営実績があり、審査基準が明確で通過しやすいことがあります。

ただし、会社選びだけでなく申込み方法も重要です。

オンライン申込みより店舗での対面契約の方が、事情説明ができて柔軟な対応を受けられることがあります。

また、支払い方法をクレジットカードではなく口座振替にすることで、カード審査なしで契約できる場合もあるでしょう。

最近の滞納がなく、安定した収入があることをアピールすると、審査通過の可能性が高まります。

適切な会社選びと申込み方法の工夫で、ブラックリスト登録者でも携帯の分割購入は不可能ではないのです!

ブラックリスト登録期間の経過を待つ

ブラックリスト登録期間の経過を待つことは、携帯電話の分割購入審査に再挑戦するための有効な戦略です。

多くの場合、ブラックリスト情報には一定の保持期間があり、その期間が過ぎれば記録が消去されます。

金融ブラックの情報は一般的に5〜7年程度で消去される傾向にあります。

携帯ブラックについては、各キャリアによって異なりますが、多くの場合3〜5年で情報が更新されることが多いでしょう。

「いつになったら審査に通るようになるんだろう…」と不安に思っている方も多いかもしれません。

しかし、時間の経過とともに状況は改善する可能性が高いのです。

待機期間中にできる対策としては以下のようなものがあります。

- 既存の支払いを確実に行う

滞納のない良好な支払い履歴を積み重ねることで、信用回復につながります。 - 預金口座の維持

安定した口座管理は、審査時に好印象を与える要素となります。 - 勤務先や住所の安定

長期間同じ勤務先や住所を維持することで、生活の安定性をアピールできます。

この待機期間は単なる時間つぶしではなく、積極的に信用回復に取り組む貴重な機会です。

実際に、筆者の知人も携帯ブラック登録から4年経過後に、無事に分割購入審査に通過した例があります。

ブラックリスト情報の消去を待つことは、新たなスタートを切るための準備期間として活用することができるでしょう。

この期間を有効に使い、将来の審査に備えることが重要です!

デビットカードや口座振替で分割購入をする

デビットカードや口座振替は、ブラックリスト登録者でも携帯分割購入を実現できる可能性を高める支払い方法です。

クレジットカードとは異なり、デビットカードは即時引き落としのため、携帯会社にとってリスクが低いと判断されることがあります。

「クレジットカードが作れないから諦めるしかない…」と思っている方も多いでしょうが、実はデビットカードなら作れる可能性が高いのです。

口座振替も有効な選択肢となります。

携帯会社によっては、安定した収入さえあれば口座振替での分割払いに応じてくれるケースがあるからです。

特にY!mobileやUQモバイルなどのサブブランドは、口座振替での契約に比較的柔軟な対応をしていることが多いようです。

デビットカードや口座振替を利用する際のポイントは以下の通りです。

- 安定した収入の証明

給与明細や源泉徴収票など、定期的な収入があることを示す書類を用意しておくと良いでしょう。 - 十分な預金残高の維持

デビットカードや口座振替の場合、支払い日に残高不足だと引き落としができず、新たな滞納記録になる可能性があります。

一部の携帯ショップでは、店舗独自の判断で審査基準を緩和している場合もあります。

複数の店舗を訪問して相談してみることも一つの方法でしょう。

デビットカードや口座振替を利用することで、ブラックリスト登録者でも携帯電話の分割購入の可能性が広がります!

ブラックリストの種類別!携帯を分割購入できる可能性

携帯電話の分割購入を検討する際、ブラックリスト登録の有無が大きな壁となります。

実際には「ブラックリスト」と一口に言っても、金融ブラック、携帯ブラック、社内ブラックの3種類が存在し、それぞれ審査への影響が異なるのです。

例えば、携帯会社での支払い滞納による携帯ブラックは直接的に新規契約に影響しますが、他の種類のブラックは会社によって扱いが異なります。

以下で詳しく解説していきます。

金融ブラックなら携帯分割はできる可能性あり

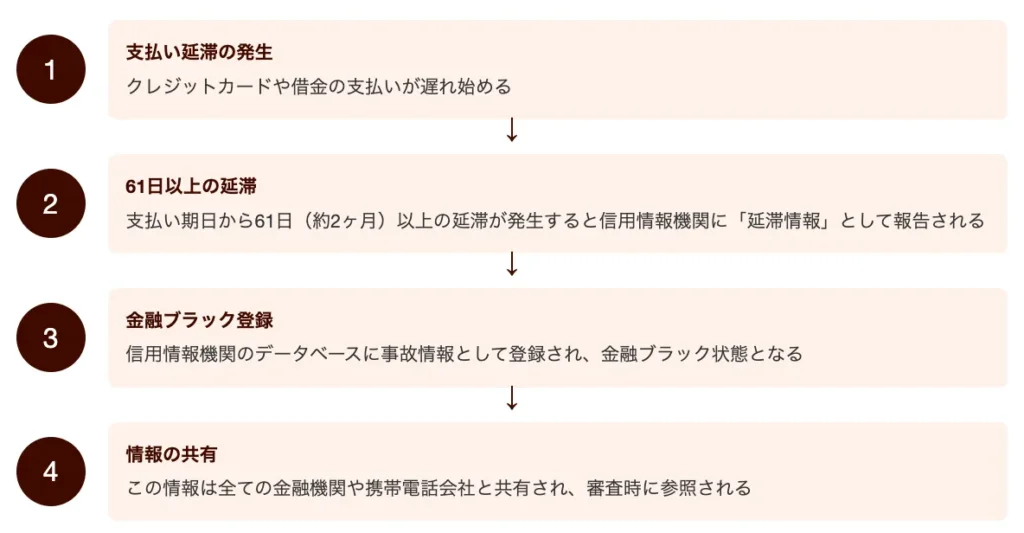

金融ブラックリストは、借金の返済遅延や債務整理などによって信用情報機関に事故情報が登録された状態を指します。

この状態になると、新たなローンやクレジットカードの契約が難しくなるだけでなく、携帯電話の分割購入審査にも影響します。

金融ブラックになる主な原因は以下の通りです。

- 借金やクレジットカードの支払い遅延(61日以上の延滞)

- 債務整理(任意整理、個人再生、自己破産)の実施

- 強制解約や代位弁済の発生

- 保証人として代わりに返済した履歴

「もう少し待てば支払えるのに…」と思っていても、支払い期日から2ヶ月以上経過すると、ほぼ確実に信用情報に記録されてしまいます。

特に注意すべきは、少額の支払いでも延滞を繰り返すと、信用情報に「異動」として記録され、審査に悪影響を及ぼす点です。

金融ブラックの情報は、事故の種類によって5年から10年間保存されます。

この期間中は携帯電話の分割購入審査も厳しくなりますが、完全に不可能というわけではありません。

金融ブラックの状態を確認するには、CIC、JICC、全国銀行個人信用情報センターなどの信用情報機関に開示請求をすることで調べられます。

自分の信用状態を正確に把握することが、携帯電話の分割購入を成功させる第一歩となるでしょう!

携帯ブラックは分割購入ができなくなる可能性が高い

携帯ブラックとは、携帯電話会社での支払い滞納や未払いが原因で、信用情報機関に事故情報が登録された状態です。

この状態になると、新たな携帯電話の分割購入契約が困難になるだけでなく、クレジットカードの審査にも悪影響を及ぼします。

「携帯の支払いくらいで影響があるの?」と思われるかもしれませんが、実際には携帯電話の分割払いも一種のローン契約と同様に扱われるのです。

携帯ブラックになる主な原因は以下の通りです。

- 月々の携帯料金の支払い遅延が続いた場合

- 分割払いの携帯端末代金の未払いがある場合

- 解約時に残債を清算せずに放置した場合

携帯ブラックになると、新規契約時の分割払いが認められないだけでなく、他の携帯会社への乗り換えも困難になります。

さらに深刻なのは、この情報が信用情報機関を通じて他の金融機関とも共有されるため、住宅ローンやカーローンなどの審査にも影響する点です。

携帯ブラックの情報は通常、最終支払日から5年程度保持されます。

この期間中は携帯電話の分割購入だけでなく、様々な信用取引に制限がかかる可能性があるため、支払いの滞納は絶対に避けるべきでしょう。

もし支払いが困難な状況になった場合は、すぐに携帯会社に相談することが重要です。

多くの場合、支払い計画の見直しや分割払いの相談に応じてくれます。

携帯ブラックの影響は想像以上に広範囲に及ぶため、日頃から支払い管理を徹底することが何よりも大切です!

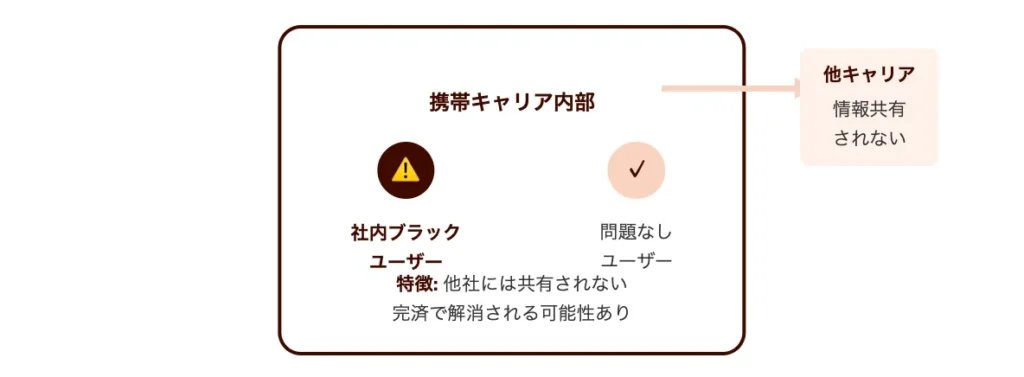

社内ブラックは他のキャリアなら分割購入できる可能性が高い

社内ブラックとは、特定の携帯キャリア内部で信用情報に問題があると判断された状態です。

主に過去の利用料金の滞納や未払いが原因となります。

社内ブラックになると、同じ携帯会社での新規契約や機種変更時の分割払いが困難になるケースが多いでしょう。

「以前の契約で支払いが遅れただけなのに、なぜ今回も断られるのだろう…」と疑問に思う方もいるはずです。

社内ブラックが発生する主な要因は以下の通りです。

- 月々の利用料金の支払い遅延や未払い

複数回の遅延や長期間の未払いがあると、社内ブラックに登録されるリスクが高まります。 - 契約解除後の未払い料金の放置

解約後も残債がある状態を放置すると、社内ブラックリストに載る可能性があります。 - 不正利用や規約違反

転売目的での大量契約など、利用規約に反する行為も原因となります。

社内ブラックは他社には共有されないため、別の携帯会社では契約できる可能性があります。

ただし、MNP(携帯電話番号ポータビリティ)を利用する場合は、前の会社での未払い料金を清算しておく必要があるでしょう。

社内ブラックの情報は通常3〜5年程度保持されますが、会社によって期間は異なります。

未払い料金を完済することで、状況が改善する場合もあります。

携帯会社での信用を回復するためには、まず未払い料金の清算が最優先です。

時間の経過を待つか、別の携帯会社での良好な利用履歴を積み重ねることが重要となります!

スマホ分割の審査に落ちた!ブラックリスト登録状況の確認する方法

自分がブラックリストに登録されているか不安な方は、まず現状を正確に把握することが大切です。

ブラックリスト情報は個人信用情報機関に記録されており、自分の状況を知ることで適切な対策が立てられます。

例えば、CIC・JICC・全国銀行個人信用情報センターなどの機関に開示請求をすれば、自分の信用情報を確認できます。

これらの機関では、過去の支払い遅延や債務不履行などの記録が保管されており、携帯電話の分割購入審査にも影響します。

自分の状況を把握することで、携帯電話購入の可能性や必要な対策を具体的に検討できるようになるでしょう。

金融ブラックの確認手順

金融ブラックの確認手順を知ることは、携帯電話の分割購入を検討する際に非常に重要です。

自分の信用情報を正確に把握することで、申し込み前に対策を立てられます。

まず、金融ブラックの確認には「個人信用情報機関」への照会が必要です。日本には主に3つの機関があります。

- CIC(株式会社シー・アイ・シー)

クレジットカードやローン等の情報を管理している機関です。 - JICC(株式会社日本信用情報機構)

消費者金融やカードローンの情報を主に扱っています。 - 全銀協(全国銀行個人信用情報センター)

銀行取引に関する情報を管理しています。

これらの機関では、本人確認書類を提示して開示請求を行うことで、自分の信用情報を確認できます。

「もしかして自分はブラックリストに載っているのかな…」と不安な方も、この手続きで正確な状況を知ることができるでしょう。

開示請求の方法は主に3つあります。

- インターネットでの開示請求

各機関のウェブサイトから申し込みが可能です。 - 郵送での開示請求

必要書類を揃えて郵送します。 - 窓口での直接請求

各機関の窓口に直接出向いて請求します。

開示された情報を確認し、ブラックリスト登録の有無や、その原因となった延滞情報などを把握しましょう。

もし金融ブラックと判明した場合でも、情報は永久に残るわけではありません。

一般的に延滞情報は5年程度で削除されます。

携帯の分割購入を検討している場合は、この信用情報が審査に影響するため、事前確認が重要です。

情報開示には数百円から千円程度の手数料がかかりますが、自分の現状を正確に把握するための必要経費と考えましょう。

金融ブラックの状況を確認することで、携帯分割購入の可能性を正確に判断できるようになります!

携帯ブラックの状況を知る方法

携帯ブラックの状況を確認するには、主に3つの方法があります。

自分の契約状況を把握することで、分割購入の可能性が見えてきます。

まず、以前利用していた携帯会社に直接問い合わせる方法が最も確実です。

カスタマーサービスに連絡し、「以前の契約で未払いがあるか」「新規契約や機種変更に制限があるか」を尋ねましょう。

「もしかして電話するのが怖い…」と感じる方もいるかもしれませんが、匿名での一般的な質問から始めることも可能です。

次に、信用情報機関に自分の情報開示を請求する方法があります。

CIC、JICC、全国銀行個人信用情報センターの3機関が代表的です。

これらの機関では、携帯電話の分割払い情報も記録されていることがあります。

最後に、他社で新規契約を試みる方法です。

審査結果から間接的に自分の状況を把握できます。

ただし、審査に落ちると新たな記録が残る可能性があるため注意が必要です。

- 直接問い合わせ

以前の契約会社のカスタマーサービスに電話やチャットで確認する方法です。 - 信用情報機関への開示請求

公式サイトから自分の信用情報を確認できます。手数料が必要な場合もあります。 - 新規契約の審査申込み

審査の緩い会社や格安SIMから試すと、状況把握の手がかりになります。

携帯ブラックの状況確認は、次の契約に向けた重要な第一歩です。

自分の現状を正確に把握することで、適切な対策を講じることができるでしょう!

ブラックリストで携帯分割ができない場合の2つの対策

ブラックリスト登録で携帯の分割購入が難しい場合でも、あきらめる必要はありません。

状況に応じた現実的な対応策がいくつか存在します。

選択肢を知ることで、あなたの通信環境を確保する道が開けるでしょう。

ブラックリストに登録されていても、完全に携帯電話を持てないわけではないのです。

例えば、プリペイド式の携帯サービスを利用する、中古端末を購入する、家族名義での契約を検討するなどの方法があります。以下で詳しく解説していきます。

プリペイド携帯の利用を考える

プリペイド携帯は、ブラックリスト登録者にとって有力な選択肢です。

審査なしで利用できるため、信用情報に問題があっても契約可能です。

プリペイド携帯の最大の魅力は、分割払いの審査が不要な点にあります。

「審査に通らないかもしれない…」という不安を抱えている方でも、手軽に携帯電話を利用できるようになるでしょう。

プリペイド携帯を選ぶ際のポイントは以下の通りです。

- 通信会社の選択

大手キャリアから格安SIMまで、多様な選択肢があります。自分の用途に合わせて選びましょう。 - 料金プラン

前払い式のため、使った分だけ支払う仕組みで、予算管理がしやすいメリットがあります。 - 端末選択

専用端末を購入するか、SIMフリー端末を別途用意する方法があります。

プリペイド携帯は使い方によっては通常の契約よりもコスト削減になることもあります。

データ通信量が少ない方や、通話をあまりしない方には特におすすめです。

ただし、プリペイド式の欠点として、高性能な最新機種が使えない場合が多いことは理解しておきましょう。

また、チャージの手間や一部のサービス制限がある点も考慮が必要です。

プリペイド携帯は、ブラックリスト状態を脱するまでの一時的な選択肢として、または長期的な通信コスト削減策として活用できます。

信用情報の回復を目指しながら、通信手段を確保する賢明な方法といえるでしょう!

一括払いでの購入を検討する

一括払いは、ブラックリスト状態でも携帯電話を確実に手に入れる有効な手段です。

分割審査を通過できなくても、端末代金を一度に支払えば、ほとんどの場合契約が可能になります。

「分割払いができないなら諦めるしかない…」と思っている方も多いでしょう。

しかし、一括払いなら審査不要で端末を入手できるのです。

一括払いのメリットは以下の通りです。

- 審査が不要

信用情報に問題があっても関係なく購入できます。 - 分割手数料がかからない

長期的に見ると総支払額が少なくなります。 - 毎月の支払い負担がない

月々の家計管理がしやすくなります。

一括払いが難しい場合は、家族や信頼できる知人に立て替えてもらう方法も検討できます。

ただし、返済計画はしっかり立てておきましょう。

中古端末の購入も賢い選択肢です。

新品より大幅に安く購入でき、一括払いのハードルが下がります。

リフレッシュ品や整備済み端末なら品質も安心です。

端末代金を抑えたい場合は、前モデルや廉価モデルを選ぶことも有効です。

最新フラッグシップモデルでなくても、日常使用には十分な性能を持つ機種が多くあります。

一括払いは初期投資は大きいものの、長い目で見れば経済的かつ確実に携帯電話を手に入れる方法なのです!

ブラックリストでも携帯分割に関連のよくある質問

ブラックリストに関する疑問は、携帯電話の分割購入を検討する方にとって切実な問題です。

多くの方が「ブラックリストに載っていても携帯は買えるのか」「いつになったら審査に通るのか」といった不安を抱えています。

特に金融事故や携帯料金の滞納経験がある方は、次の契約に影響するのか心配されるでしょう。

以下では、ブラックリストに関する代表的な質問とその回答を、法的観点も踏まえて詳しく解説していきます。

ブラックでも契約できる携帯サービスはある?

ブラックリスト登録者でも契約可能な携帯サービスは確かに存在します。

主に格安SIMやMVNO(仮想移動体通信事業者)が選択肢となるでしょう。

これらの事業者は大手キャリアと比較して審査基準が緩やかな傾向があります。

「審査に通るか不安だな…」と心配している方も、まずは以下の選択肢を検討してみてください。

- UQモバイル

比較的審査が通りやすいと言われており、ブラックリスト登録者でも契約できたケースが報告されています。 - Y!mobile

ソフトバンクのサブブランドですが、本家より審査が緩いとされています。 - 楽天モバイル

独自の審査基準を持ち、他社で断られた方でも契約できる可能性があります。 - OCNモバイルONE

NTTコミュニケーションズが運営する格安SIMで、比較的審査が通りやすいとの口コミがあります。

ただし、これらのサービスでも必ず契約できるという保証はありません。

審査結果は個人の信用情報や滞納状況によって異なります。

また、プリペイド式の携帯サービスであれば、審査なしで利用できるケースがほとんどです。

IIJmioのプリペイドパックやLINEモバイルのプリペイドプランなどが代表例でしょう。

重要なのは、申し込み前に各社の公式サイトや問い合わせ窓口で最新の情報を確認することです。

審査基準は時期によって変わることもあるため、最新情報を入手してから申し込むことをお勧めします。

任意整理中でも分割払いは可能?

任意整理中でも携帯の分割払いは可能な場合があります。

ただし、状況によって審査結果が大きく左右されるため、事前に確認すべきポイントがあります。

任意整理中は信用情報機関に事故情報が登録されるため、携帯キャリアの審査に通りにくくなります。

「任意整理を始めたばかりなのに、スマホが壊れてしまった…」と焦る方も多いでしょう。

しかし、以下の条件を満たせば分割購入できる可能性が高まります。

- 任意整理から一定期間(半年〜1年以上)経過している

- 任意整理に携帯料金の未払いが含まれていない

- 現在の収入が安定している

- 分割金額が比較的少額である

特に、任意整理の対象に携帯会社が含まれていない場合は、審査に通る可能性が高まります。

また、UQモバイルやワイモバイルなど、比較的審査基準が緩いとされる格安キャリアを選ぶことも一つの方法です。

デビットカードや口座振替での支払い設定も、審査通過率を上げるポイントになります。

クレジットカード払いよりも、直接口座から引き落とされる支払い方法のほうが携帯会社にとってリスクが低いと判断されるためです。

任意整理中でも諦める必要はありません。

状況に応じた適切な対応で、必要なスマートフォンを手に入れることは十分可能です。

自己破産後の携帯分割購入のタイミング

自己破産後に携帯電話の分割購入を検討するなら、一般的には免責許可決定から1年以上経過してからが適切です。

自己破産直後は新たな与信取引が難しい状況にあります。

携帯会社の審査基準は非公開ですが、多くの場合、免責後すぐの分割購入申込みは厳しい審査結果となるでしょう。

「もう少し待てば契約できるのに…」と焦る気持ちもわかりますが、時間の経過が重要です。

免責後1年を経過すると、審査通過の可能性が高まります。特に以下の点に注意しましょう。

- 免責後の生活が安定していることを示す

- 安定した収入源があることを証明できる

- 他の支払いを滞りなく行っている実績を作る

審査に通りやすくなる具体的なタイミングは以下の通りです。

- 免責後1年〜2年:審査通過率が上昇し始める時期

- 免責後3年以上:ほぼ通常の審査基準に近づく時期

- 多くの携帯会社では、この期間経過後は自己破産歴の影響が大幅に軽減されます。

自己破産後でも早期に分割購入を希望する場合は、MVNOなど比較的審査基準の緩い事業者を選ぶことも一つの方法です。

信用情報機関に登録された自己破産情報は5〜10年程度で削除されますが、各社の独自基準もあるため、時間経過とともに徐々に審査通過率は向上していきます。

携帯ブラックリストの登録基準とは?

携帯ブラックリストの登録基準は、主に支払い遅延や未払いが基本となります。

携帯各社は独自の審査基準を持っていますが、一般的に3ヶ月以上の滞納で信用情報機関に延滞情報が登録されるケースが多いでしょう。

「支払いが少し遅れただけなのに、いきなりブラックリスト入りするの?」と不安に思う方もいるかもしれません。

実際には、各社とも段階的な対応を取っています。

携帯会社がブラックリスト登録を行う主な基準は以下の通りです。

- 料金の支払い遅延

通常、1〜2ヶ月の遅延では即座にブラックリスト登録されることは少なく、まずは催促の連絡が入ります。

しかし3ヶ月以上の滞納が続くと、信用情報機関への登録対象となる可能性が高まります。 - 強制解約となった場合

長期滞納により契約が強制解約された場合、ほぼ確実にブラックリスト登録されます。

未払い金がある状態での解約は特に注意が必要です。 - 不正利用や規約違反

料金未払い以外にも、不正契約や利用規約違反などでブラックリスト登録されることがあります。

各社の基準には若干の違いがあり、ドコモ・au・ソフトバンクといった大手キャリアは比較的厳格な傾向があります。

一方、MVNOと呼ばれる格安SIMサービスは、審査基準がやや緩い場合もあるようです。

重要なのは、一度でも支払いトラブルを起こすと、その情報が信用情報機関を通じて各社で共有される点です。

そのため、一社でブラックリスト登録されると、他社での契約も難しくなることを覚えておきましょう。

携帯料金の支払いは、クレジットカードの支払いと同様に信用情報に直結するものと考え、期日通りの支払いを心がけることが最も確実な対策となります。

携帯のブラック情報はいつ消えるのか?

携帯のブラック情報は一般的に3〜5年程度で消去されます。

これは信用情報機関のデータ保持ポリシーに基づいています。

携帯ブラックの情報が消えるタイミングは、各携帯会社や信用情報機関によって若干異なりますが、基本的な目安があります。

「いつになったら携帯が分割で買えるようになるのだろう…」と不安に思っている方も多いでしょう。

主な携帯ブラック情報の保持期間は次のとおりです。

- 未払い・滞納情報:完済後5年程度

- 強制解約情報:解約後3〜5年程度

- 携帯会社独自のブラックリスト:各社のポリシーによるが概ね3年程度

ブラック情報が消えるのを待つ間は、プリペイド式の携帯サービスを利用するか、一括払いでの購入を検討するとよいでしょう。

また、携帯会社によっては、滞納金の完済から一定期間(6ヶ月〜1年)経過すれば、再度審査に通る可能性が高まります。

デビットカードや口座振替での支払い方法を選択すると、クレジットカード審査なしで契約できる場合もあるため、ブラック情報が消える前でも携帯分割購入できるチャンスがあります。

信用情報は時間の経過とともに回復するものです。

滞納があった場合は、まず完済して時間を味方につけることが重要です。

まとめ:ブラックでも携帯分割できる可能性はある

今回は、ブラックリストに載っていても携帯電話の分割払いを検討している方に向けて、

- ブラックリストでも携帯分割払いが可能なケース

- 携帯分割審査に通過するためのポイント

- 審査に落ちた場合の代替手段

上記について、解説してきました。

ブラックリストに載っていても、状況によっては携帯電話の分割払いが認められるケースがあります。

特に、ブラックリスト登録から5〜7年経過している場合や、少額の分割であれば審査に通る可能性が高まるでしょう。

これまで支払いに苦労してきた経験があっても、きちんと対策を講じることで状況を改善できることを覚えておいてください。

現在の信用情報に不安があるなら、一括払いやキャリア以外の選択肢も視野に入れると良いでしょう。

どのような状況でも、必ず自分に合った携帯電話の購入方法は見つかるはずです。

まずは自分の信用情報を確認し、状況に応じた最適な方法で新しい携帯電話を手に入れてくださいね!