※このページには一部広告を含みます。

「債務整理をしたけど、将来マイホームを持ちたいな…でも、債務整理後にローンを組めるのかな?」

債務整理後のローンについて不安を抱えている方は少なくありません。

この記事では、債務整理後に住宅ローンや自動車ローンなどの融資を検討している方に向けて、

- 債務整理後にローンを組むための条件や時期

- 実際に債務整理後にローンを組めた人の事例

- 債務整理の種類別にみるローン審査への影響

上記について、解説しています。

債務整理後でも諦める必要はなく、条件を満たせばローンを組める可能性は十分にあります。

この記事を読めば、あなたの状況に合わせた具体的な対策が見えてくるでしょう。

将来の夢を実現するための第一歩として、ぜひ参考にしてください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理後にローンは組むことはできる

債務整理後でもローンを組むことは可能です。

ただし、信用情報機関に「ブラック情報」が登録されている期間は、審査に通りにくい状況が続きます。

この「ブラック情報」とは、債務整理を行った事実が信用情報機関に記録されたものです。

債務整理の種類によって、この情報が消去されるまでの期間が異なります。

任意整理なら約5年、個人再生は約5〜10年、自己破産では約5〜10年の期間、信用情報に記録が残ります。

実際に私が担当したケースでは、任意整理から5年が経過した40代男性が、ブラック情報の消去を確認した後に住宅ローンの審査に通過できました。

債務整理後のローン利用には、情報の消去時期を正確に把握することが重要です。

以下で詳しく解説していきます。

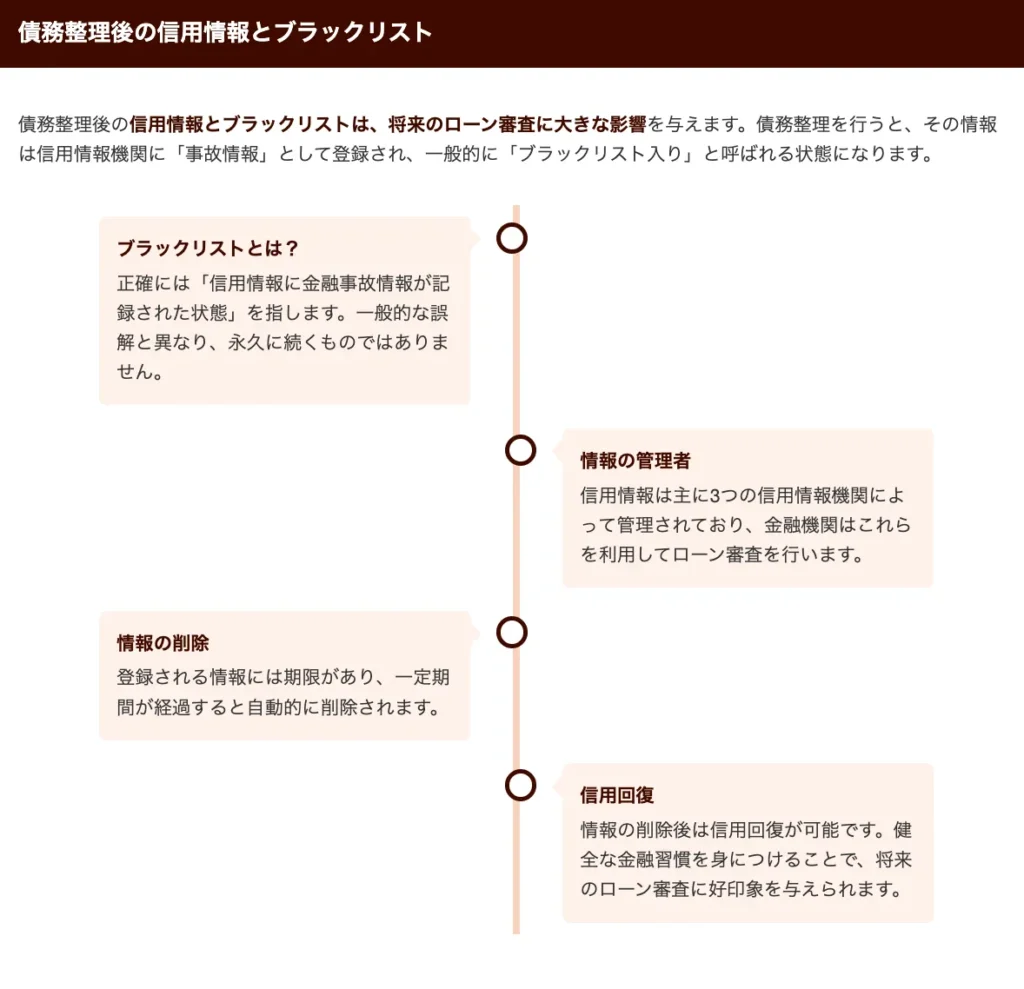

債務整理後はブラックリストになりローンが組みにくい

債務整理後の信用情報とブラックリストは、将来のローン審査に大きな影響を与えます。

債務整理を行うと、その情報は信用情報機関に「事故情報」として登録されるため、一定期間はローンの審査に通りにくくなります。

この状態は一般的に「ブラックリスト入り」と呼ばれていますが、正確には「信用情報に金融事故情報が記録された状態」を指します。

「ブラックリストに載ったら一生ローンが組めなくなるのでは…」と不安に思う方もいるでしょう。

しかし、これは誤解です。

信用情報機関に登録される情報には期限があり、債務整理の種類によって以下のように異なります。

- 任意整理:利用した信用情報機関により5〜7年間

- 個人再生:5〜10年間

- 自己破産:5〜10年間

この期間が経過すると、信用情報から債務整理の記録は自動的に削除されます。

信用情報機関は主に以下の3つがあり、それぞれ独立して情報を管理しています。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- 全国銀行個人信用情報センター

金融機関はこれらの信用情報機関を利用して、ローン申込者の返済能力や信用度を判断します。

債務整理後は、この信用情報の回復を待つことが、再びローンを組むための第一歩となります。

信用情報の回復には時間がかかりますが、その間に健全な金融習慣を身につけることで、将来のローン審査に好印象を与えることができます。

債務整理後の信用情報は一時的な問題であり、適切な期間を経れば必ず回復するものだと理解しておきましょう!

>債務整理のデメリットを見る

ブラックリストの期間は最長10年

債務整理後のブラック情報は、一定期間が経過すると信用情報機関から自動的に削除されます。

この期間は債務整理の種類によって異なり、一般的に任意整理で5〜7年、個人再生で5〜10年、自己破産で7〜10年程度となっています。

「いつになったらローンが組めるようになるのだろう…」と不安に思う方も多いでしょう。

この期間中は新規のローン審査に通りにくい状態が続きますが、ブラック情報が消去されると、信用情報上はクリーンな状態に戻ります。

ただし、情報が消えたからといって即座にローン審査に通るわけではありません。

金融機関によっては独自の審査基準を持ち、過去の取引履歴を長期間保管していることもあるためです。

ブラック情報の影響を最小限に抑えるためには、消去期間中に健全な金融習慣を身につけることが重要です。

- 口座の適切な管理

預金口座を継続的に利用し、安定した入出金履歴を作りましょう。 - クレジットカードの利用

少額利用と確実な返済を繰り返し、新たな信用実績を積み上げていきます。 - 公共料金の滞納防止

電気・ガス・水道などの支払いを確実に行い、新たな滞納記録を作らないことが大切です。

ブラック情報の消去期間は辛抱の時間ですが、この期間をいかに過ごすかが将来のローン審査に大きく影響します!

債務整理後にローンを組む方法

債務整理後にローンを組むには、計画的なアプローチが必要です。

信用情報の回復には時間がかかりますが、適切な手順を踏めば再びローンを組める可能性は十分にあります。

まず重要なのは、ブラックリスト期間を正確に把握することです。

債務整理の種類によって異なりますが、個人再生なら5年、自己破産なら7年程度、信用情報機関に記録が残ります。

この期間が経過するまでは、大手金融機関からの融資を受けることは難しいでしょう。

例えば、個人再生を行った場合、5年間は信用情報機関にその記録が残りますが、その間も少額の借入から始めて返済実績を積み重ねることで、信用を少しずつ回復させることができます。

以下で詳しく解説していきます。

信用情報の開示で確認をする

債務整理後に自分の信用情報がどうなっているのか確認することは、ローン申請の第一歩です。

信用情報機関に登録されている自分の情報を知ることで、現在の状況を正確に把握できます。

日本には主に3つの信用情報機関があり、それぞれに開示請求をする必要があります。

- CIC(指定信用情報機関)

- JICC(日本信用情報機構)

- 全国銀行個人信用情報センター

各機関への開示請求方法は、インターネット、郵送、窓口での直接請求が可能です。

「自分の情報がどうなっているのか不安で仕方ない…」と感じている方も多いでしょう。

開示された信用情報を確認する際のポイントは以下の通りです。

- 債務整理の記録(いつ行ったか、どの種類か)

- 返済遅延などの事故情報

- 情報の登録期間(いつ消去されるか)

- 現在の借入状況や返済状況

信用情報の開示費用は1,000円程度かかりますが、自分の現状を知るための重要な投資と考えましょう。

開示された情報に誤りがある場合は、各信用情報機関に訂正を申し立てることも可能です。

定期的に信用情報を確認することで、ブラック情報の消去時期を正確に把握し、ローン申請のタイミングを計画的に進められます。

自分の信用情報を正確に把握することが、債務整理後のローン申請成功への第一歩なのです!

ブラック情報が消えた後でも審査が通る条件

ブラック情報が消えた後のローン申請は、新たな金融生活のスタートラインです。

信用情報機関からブラック情報が完全に削除されると、金融機関からは「債務整理をした履歴がない人」として扱われるようになります。

この状態になれば、ローン審査においても一般の申込者と同じ条件で審査を受けることが可能です。

「やっと新しい出発ができる…」と感じる方も多いでしょう。

ブラック情報が消えた後のローン申請では、以下のポイントに注意しましょう。

- 収入の安定性

安定した収入があることを証明できる書類(源泉徴収票や給与明細など)を用意します。 - 勤続年数

同じ職場での勤続年数が長いほど、審査では有利に働きます。 - 他の借入状況

新たな借入を申し込む際は、他の借入がない状態が理想的です。

ただし、ブラック情報が消えたからといって、すぐに高額なローンが組めるわけではありません。

まずは少額のキャッシングやクレジットカードの利用から始め、返済実績を積み重ねていくことが大切です。

返済実績を積み重ねることで、金融機関からの信頼を徐々に取り戻していけます。

過去に債務整理をした金融機関では、内部情報として記録が残っている可能性があるため、新たな金融機関に申し込むことをおすすめします。

債務整理後の新たな金融生活は、計画的な借入と確実な返済を心がけることが何よりも重要なのです!

【ローンの種類別】債務整理後でローンの審査に通る方法

債務整理後にローンを組むには、種類によってアプローチが異なります。

住宅ローンは最も審査が厳しく、自己破産後は5〜10年の実績が必要です。

一方、自動車ローンは比較的早期に組める可能性があり、スマホの分割払いも審査が緩やかです。

例えば、任意整理後3年経過した方が中古車ローンを組めたケースや、個人再生5年後に住宅ローンの審査に通過した例があります。

各ローン商品には独自の審査基準があるため、自分の債務整理履歴と照らし合わせて適切な選択をすることが重要です。

住宅ローン

債務整理後でも住宅ローンを組むことは可能です。

ただし、信用情報機関に事故情報が登録されている期間は審査が厳しくなるため、戦略的なアプローチが必要になります。

信用情報のクリアを待つことが基本戦略となります。

債務整理の種類によって異なりますが、一般的に個人再生は5年、自己破産は7年程度の情報登録期間があります。

「いつになったら住宅を購入できるのだろう…」と不安に思う方も多いでしょう。

この期間が経過すれば、住宅ローン審査に通る可能性は格段に高まります。

期間経過前に住宅ローンを検討する場合は、以下のポイントを押さえましょう。

- 頭金を多めに用意する

住宅価格の30%以上の頭金があると、金融機関のリスクが軽減され審査が通りやすくなります。 - 安定した収入を証明する

最低でも2年以上の勤続年数と、返済負担率が低いことを示せると有利です。 - 保証人や連帯保証人を立てる

信用力のある保証人がいると、審査通過の可能性が高まります。

また、フラット35や公的融資など、比較的審査基準が明確な住宅ローン商品を検討するのも一つの方法です。

民間金融機関では、地方銀行や信用金庫など、地域密着型の金融機関の方が柔軟な対応をしてくれるケースもあります。

債務整理後の住宅ローン成功例として、個人再生から5年経過後に頭金30%で住宅ローンを組めたケースや、自己破産から8年経過して通常審査で住宅ローンを組めたケースなどがあります。

住宅ローン審査に向けては、信用情報の回復を待ちつつ、その間に貯蓄を増やし、安定した収入基盤を築くことが成功への近道です!

自動車ローン

債務整理後でも自動車ローンを組むことは可能です。

ただし、信用情報機関に事故情報が登録されている期間は審査が厳しくなるため、工夫が必要になります。

信用情報機関への登録期間は債務整理の種類によって異なります。

- 任意整理:5〜7年間

- 個人再生:5〜10年間

- 自己破産:5〜10年間

「自動車がないと仕事に行けないのに、ローンが組めない…」とお悩みの方も多いでしょう。

そんな状況でも自動車を手に入れる方法はいくつかあります。

- 現金一括での購入

- 信販会社ではなくディーラーローンの利用

- 保証人や連帯保証人をつける

- 頭金を多めに用意する

- 中古車や低価格車を選ぶ

特に中古車販売店の中には、債務整理後の方向けに独自ローンを提供している店舗もあります。

いわゆる「自社ローン」と呼ばれるもので、金利は高めですが、審査が比較的通りやすいのが特徴です。

信用情報のブラック期間が終了した後は、通常のローン審査に通る可能性が高まります。

それまでの間は、少額の買い物でクレジットカードを利用するなど、新たな信用履歴を積み重ねることが大切です。

最終的には、債務整理後も計画的な資金管理と信用回復の努力を続けることで、自動車ローンも含めた金融サービスを再び利用できるようになるでしょう!

スマホの分割払いローン

スマホの分割払いローンは、債務整理後でも比較的審査が通りやすい傾向にあります。

これは携帯電話会社が提供する分割払いが、一般的な消費者金融やクレジットカード会社と異なる審査基準を持っているためです。

多くの携帯電話会社は独自の与信審査システムを採用しており、信用情報機関のブラック情報だけでなく、利用料金の支払い履歴なども重視します。

「スマホを買い替えたいけど、債務整理後だから無理かな…」と諦めている方も多いでしょう。

しかし、以下のポイントに注意すれば、債務整理後でもスマホの分割払いが可能になる可能性が高まります。

- 携帯料金の支払いを滞納しない

過去の携帯料金の支払い履歴が良好であれば、分割払いの審査に通りやすくなります。 - 頭金を多めに用意する

分割払いの総額を減らすことで、審査のハードルを下げられる場合があります。 - 分割回数を少なくする

24回払いではなく、12回払いなど短期間の分割にすることで審査が通りやすくなることもあります。

また、メインバンク口座からの引き落としに設定するなど、支払い方法の工夫も有効です。

債務整理後すぐの場合は、家族名義での契約や、プリペイド式のSIMカードを利用する方法も検討してみましょう。

中古端末の購入や、分割ではなく一括払いできる安価なモデルを選ぶという選択肢もあります。

スマホは現代生活に欠かせないツールですが、新しい債務トラブルを避けるためにも、無理のない範囲での契約を心がけることが大切です!

債務整理後にローンを通すためのコツ

債務整理後にローンを通すためには、いくつかの効果的な工夫が必要です。

信用情報の回復には時間がかかりますが、計画的な行動で再びローンを組める可能性が高まります。

債務整理後は「ブラックリスト」に登録されるため、すぐにローンを組むことは難しい状況です。

しかし、この期間を信用回復のチャンスと捉え、計画的に行動することで、将来的にローン審査に通過できる可能性が高まるでしょう。

例えば、クレジットカードの少額利用と確実な返済を続ける、携帯料金や公共料金の支払いを滞納しない、安定した収入を維持するなどの地道な努力が重要です。

これらの行動が新たな信用履歴を構築し、金融機関からの信頼回復につながります。

金融履歴を健全に保つ

債務整理後に健全な金融履歴を構築することは、将来的にローンを組む可能性を高める重要なステップです。

まず、定期的な収入を証明できる状態を維持しましょう。

安定した収入があることは、金融機関にとって返済能力の証明になります。

給与明細や確定申告書などの書類は整理して保管しておくことが大切です。

次に、クレジットカードの利用は計画的に行うことが重要です。

「クレジットカードを作れるようになったから使いたい放題!」と考えてしまう方もいるかもしれませんが、そこは冷静さが必要です。

利用限度額を自分で設定し、毎月の支払いは必ず一括払いで完済するようにしましょう。

また、公共料金や携帯電話料金などの支払いを確実に行うことも信用構築には欠かせません。

これらの支払い遅延は信用情報に悪影響を及ぼす可能性があるため注意が必要です。

小額のキャッシングやカードローンを利用して返済実績を作ることも一つの方法です。

例えば、3万円程度の少額を借り入れて、計画通りに返済することで良好な返済履歴を作れます。

貯蓄口座を開設して定期的に積み立てることも、金融機関からの信頼獲得に役立ちます。

住宅ローンなどの大型ローンを検討している場合は、頭金として使える資金を着実に貯めておくと有利です。

不要なローン申し込みは避けることが大切です。

短期間に複数の申し込みをすると、審査に悪影響を与える「多重申し込み」とみなされる可能性があります。

健全な金融履歴の構築には時間がかかりますが、これらの取り組みを継続することで、債務整理後でも再びローンを組める可能性は確実に高まります!

過去の借入先を避ける

債務整理後に同じ金融機関からローンを受けることは、基本的に避けるべきです。

過去に債務整理をした金融機関は、あなたの返済履歴を詳細に把握しています。

「この人は以前、当社の債務を整理したことがある」という記録が残っているため、新たなローン審査では不利に働くことが多いでしょう。

信用情報機関のブラック情報が消えても、金融機関の内部記録は長期間保存されています。

「以前に債務整理をした顧客には貸し出しを控える」という社内基準を設けている金融機関も少なくありません。

過去に債務整理した金融機関に再度申し込むと、審査の段階で「この人は以前当社で債務整理をした」と認識され、「また返済できなくなるリスクが高い」と判断される可能性が高まります。

新規の金融機関であれば、信用情報機関のブラック情報が消えた後は、あなたの過去の債務整理歴を詳しく知らないため、より公平な審査を受けられる可能性が高まるのです。

「前回は返済できなかったけど、今回は大丈夫かな…」と思って同じ金融機関に申し込むのは避け、新たな金融機関での信頼関係構築を目指しましょう。

過去の借入先を避けることで、債務整理後の新たなスタートを切る可能性が広がります!

債務整理後のローンに関するQ&A

債務整理後のローン申込みについて、多くの方が疑問や不安を抱えています。

実際に債務整理を経験した方からは「いつになったらローンが組めるようになるのか」「どうすれば審査に通りやすくなるのか」といった質問が寄せられることが多いでしょう。

このセクションでは、債務整理後のローンに関する一般的な疑問に、実務経験に基づいてお答えします。

債務整理後のローンについては、多くの誤解や不安が存在します。

特に「一度債務整理をしたら二度とローンは組めない」という誤った認識を持つ方も少なくありません。

しかし実際には、一定期間経過後は多くの方がローンを組めるようになっています。

ただし、債務整理の種類や個人の状況によって条件は異なるため、正確な知識を持つことが重要です。

例えば、任意整理後は5〜7年、個人再生後は5〜10年、自己破産後は7〜10年程度で信用情報機関に登録された事故情報が消去されます。

この期間が経過すれば、ローン審査において債務整理歴が直接的な不利益となることは少なくなるでしょう。

以下では、債務整理後のローンに関する具体的な疑問について詳しく解説していきます。

再びローンを組むことは可能ですか?

債務整理後でもローンを組むことは可能です。

ただし、信用情報機関に債務整理の記録が残るため、一定期間は審査が厳しくなります。

「もう二度とローンが組めないのでは…」と不安に思う方も多いでしょう。

しかし、実際には多くの方が債務整理後に再びローンを利用できるようになっています。

信用情報機関に登録される情報は、債務整理の種類によって異なります。

- 任意整理:約5年間

- 個人再生:約5〜7年間

- 自己破産:約5〜10年間

この期間が経過すると、いわゆる「ブラック情報」は消去され、新たなスタートを切ることができます。

ブラック情報が消える前でも、審査基準の緩いローンであれば利用できる可能性があります。

例えば、担保付きローンや保証人がいる場合は審査に通りやすくなるでしょう。

また、少額の借入から始めて返済実績を積み重ねることで、徐々に信用を回復させることも可能です。

債務整理後のローン利用は、時間と計画的な信用回復の取り組みによって十分に実現可能なのです。

どれくらいの期間でローンが組めるようになりますか?

債務整理後にローンを組めるようになるまでの期間は、債務整理の種類によって大きく異なります。

一般的に、信用情報機関に事故情報として登録される期間が目安となるでしょう。

任意整理の場合は約5〜7年、個人再生は約5〜10年、自己破産では約5〜10年の間、信用情報に記録が残ります。「いつになったらローンが組めるようになるのだろう…」と不安に思う方も多いはずです。

この期間が経過すると、信用情報からブラック情報が消去され、ローン審査に通りやすくなります。

ただし、以下の点に注意が必要です。

- 信用情報機関によって保存期間が異なる

CICは5年、JICCは5年、KSCは5〜10年と、機関ごとに若干の違いがあります。 - 債務整理の種類による違い

自己破産や個人再生は任意整理よりも影響が大きく、回復に時間がかかる傾向があります。 - 金融機関独自の審査基準

信用情報が回復しても、金融機関が独自に債務整理歴を記録している場合があります。

実際には、信用情報の回復後も、最初は少額のキャッシングやクレジットカードから始め、返済実績を積み重ねていくことが重要です。

債務整理後のローン審査通過には、ブラック情報の消去期間を経過することが最も確実な方法となります。

ブラック情報が消える前にローンを申し込むとどうなりますか?

ブラック情報が消える前にローンを申し込むと、ほぼ確実に審査に落ちてしまいます。

金融機関は信用情報機関に登録されている情報を厳格にチェックするため、債務整理の記録が残っている状態では新規借入の審査通過は極めて困難です。

「もしかしたら審査が通るかも…」と期待して申し込みを繰り返すと、さらに状況が悪化する恐れがあります。

複数回の審査落ちは新たな事故情報として記録され、信用情報がさらに悪化する可能性があるからです。

特に注意すべきは、審査申込の記録自体も信用情報として残ることです。

短期間に複数の申込履歴があると、「資金繰りに困っている」と判断され、将来的な審査にも悪影響を及ぼします。

どうしてもローンが必要な場合は、以下の選択肢を検討しましょう。

- 保証人や担保を用意する

信用力を補完する手段として有効ですが、保証人に迷惑をかける可能性も考慮する必要があります。 - 少額から信用を積み上げる

少額のキャッシングやクレジットカードから始め、返済実績を作っていくアプローチです。 - 専門家に相談する

ファイナンシャルプランナーや弁護士など、専門家のアドバイスを受けることで適切な対応が分かります。

ブラック情報が消える前のローン申請は避け、信用回復に集中することが最善の選択です。

ブラックリストからの脱却方法

ブラックリストからの脱却は債務整理後の大きな課題です。

信用情報機関に登録された事故情報は、一定期間が経過すると自動的に削除されますが、その間にも計画的な行動で信用回復を早めることができます。

まず最も重要なのは、現在の借入れを確実に返済し続けることです。

「もう遅いから…」と諦めてしまう方もいるかもしれませんが、新たな延滞を発生させないことが信用回復の第一歩となります。

ブラックリストから脱却するための具体的な方法は以下の通りです。

- 現在の債務を確実に返済する

延滞せずに返済を続けることで、新たな事故情報の登録を防ぎます。 - 少額のクレジットカードを作る

信用情報が回復し始めたら、デポジット型のクレジットカードから始めてみましょう。 - 携帯電話の分割払いを活用する

比較的審査が緩やかな携帯電話の分割払いで支払実績を作ることも有効です。 - 貯蓄の習慣をつける

定期的な貯蓄は金融機関との良好な関係構築に役立ちます。

また、信用情報機関に登録されている自分の情報を定期的に確認し、誤った情報があれば訂正を申し立てることも重要です。

ブラックリストからの完全脱却には時間がかかりますが、一歩一歩着実に行動することで、必ず信用を回復できます。

債務整理後のローン利用への道は、日々の堅実な金融行動から開かれていくのです。

まとめ:債務整理後でもローンを組める可能性はある

今回は、債務整理後にローンを組めるか不安を抱えている方に向けて、

- 債務整理後のローン審査の現実

- 債務整理の種類別にみたローン利用の可能性

- 債務整理後にローンを組むためのポイント

上記について、解説してきました。

債務整理後でもローンを組める可能性は十分にあります。

特に任意整理後は比較的早い段階からローンの審査に通る可能性が高まりますし、個人再生や自己破産後も一定期間を経れば徐々にローンを組める道が開けてくるでしょう。

債務整理をしたからといって、将来のローン利用をあきらめる必要はまったくありません。

あなたが今、生活再建のために債務整理を検討しているなら、それは勇気ある決断です。

信用情報に傷がついても、時間の経過とともに回復していくことを覚えておいてください。

まずは今の借金問題を解決し、計画的な貯蓄と収入の安定を図りながら、少しずつ信用を回復させていきましょう!

>債務整理の費用の相場を見る