※このページには一部広告を含みます。

「任意整理をしたら、今持っているクレジットカードは更新できなくなるのでは?」

「債務整理後にカードが使えなくなったら、生活が不便になりそうで心配…」

と不安を感じている方も多いでしょう。

しかし、実は任意整理後でも、条件によってはクレジットカードを更新できるケースがあるのです。

この記事では、債務整理後のクレジットカード利用に不安を抱える方に向けて、

- 任意整理後にクレジットカードが更新できた実例とその条件

- 更新の可能性を高めるための具体的な方法

- 信用情報への影響と、再びカードが持てるようになるタイミング

- カードが使えない期間の代替決済手段

上記について、詳しく解説しています。

債務整理後の生活で便利なクレジットカードを完全に諦める必要はありません。

正しい知識と適切な対応で、再びクレジットカードを利用できる可能性は残されています。

金融トラブルから立ち直り、新たな一歩を踏み出すためのヒントとして、ぜひ参考にしてください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

関連記事:任意整理するとクレジットカードが使えなくなる!更新・新規契約の方法はある?

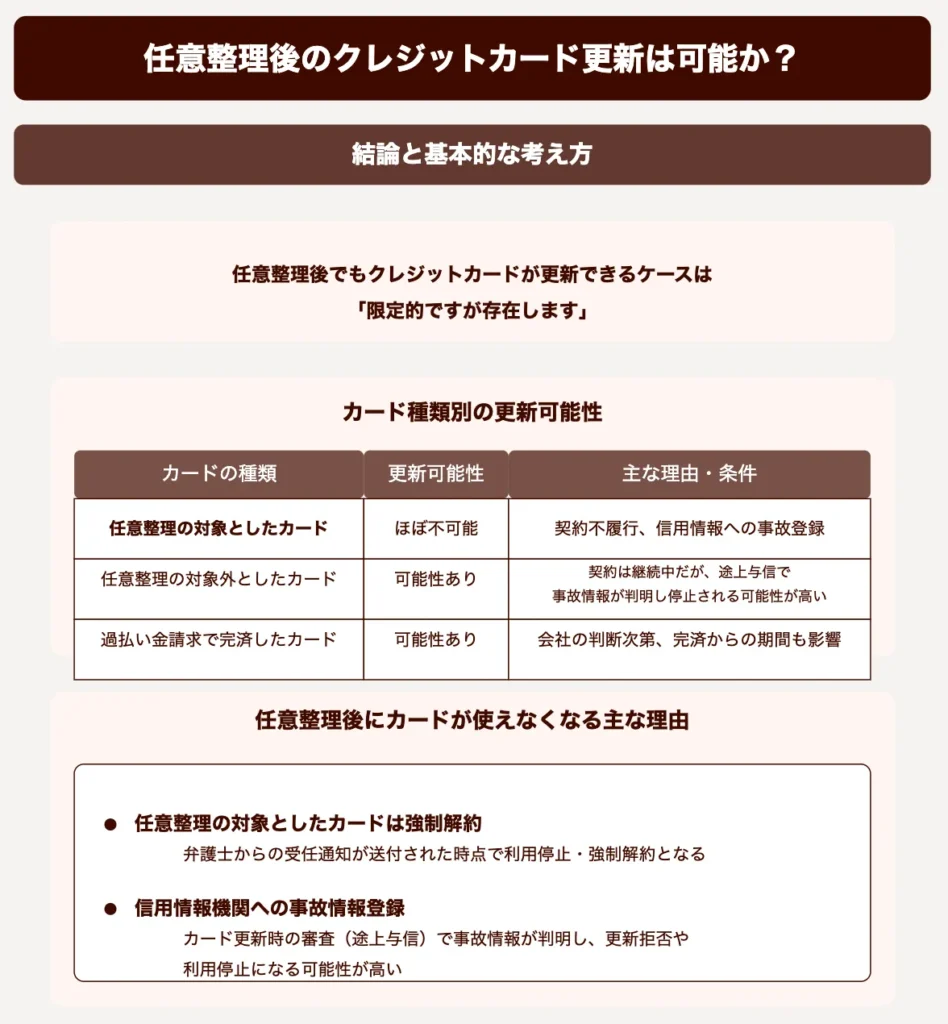

任意整理後のクレジットカード更新は可能か?

結論から言うと、任意整理後でもクレジットカードが更新できるケースは「限定的ですが存在します」。

しかし、原則としては非常に難しいと考えた方が良いでしょう。

通常、任意整理を行うと、その情報は信用情報機関に事故情報(異動情報)として登録されます。

クレジットカード会社はカードの更新時にも信用情報をチェック(途上与信)するため、事故情報があれば更新が見送られ、カードが利用停止となるのが一般的です。

ただし、任意整理の対象から外したカードについては、更新される可能性が残されています。

また、特殊なケースとして過払い金請求で完済した場合や、デポジット型カードなどでは状況が異なることがあります。

| カードの種類 | 更新可能性(任意整理後) | 主な理由・条件 |

|---|---|---|

| 任意整理の対象としたカード | ほぼ不可能(強制解約) | 契約不履行、信用情報への事故登録 |

| 任意整理の対象外としたカード | 可能性あり(ただしリスク高い) | 契約は継続中だが、途上与信で事故情報が判明し停止される可能性が高い。カード会社の判断次第。 |

| 過払い金請求で完済したカード | 可能性あり(条件付き) | 完済しても事故情報は残るため、カード会社の判断次第。完済からの期間も影響。 |

| デポジット型カード | 更新可能(条件付き) | 保証金の範囲内での利用が前提。延滞等がなければ更新されやすい。 |

任意整理後にカードが使えなくなる理由

任意整理を行うと、多くの場合、現在持っているクレジットカードが使えなくなります。

その主な理由は以下の2つです。

- 任意整理の対象としたカードは強制解約: 弁護士や司法書士から受任通知が送付された時点で、そのカード会社との契約は見直し(任意整理)の対象となり、カード利用は停止され、最終的に強制解約となるのが一般的です。 これは、借金の減額や分割払いを交渉する上で当然の措置となります。

- 信用情報機関への事故情報登録: 任意整理を行うと、その事実が信用情報機関(CIC、JICCなど)に「異動情報」として登録されます(いわゆるブラックリスト状態)。カード会社は、新規発行時だけでなく、カードの有効期限が近づいた際の更新審査(途上与信)でも信用情報を確認します。 この途上与信で事故情報が見つかると、たとえ任意整理の対象外だったカードであっても、「信用不安がある」と判断され、更新が見送られたり、利用可能額を大幅に減らされたり、利用停止になったりする可能性が高いのです。

「更新のタイミングまでバレなければ大丈夫なのでは?」と考える方もいるかもしれませんが、途上与信は更新時期以外にも不定期に行われることがあるため、いつ利用停止になるかは予測できません。

任意整理の対象から外したカードでも、利用を継続できる保証はないと理解しておくことが重要です。

使えなくなる可能性を前提に、代替手段を準備しておくのが賢明です。

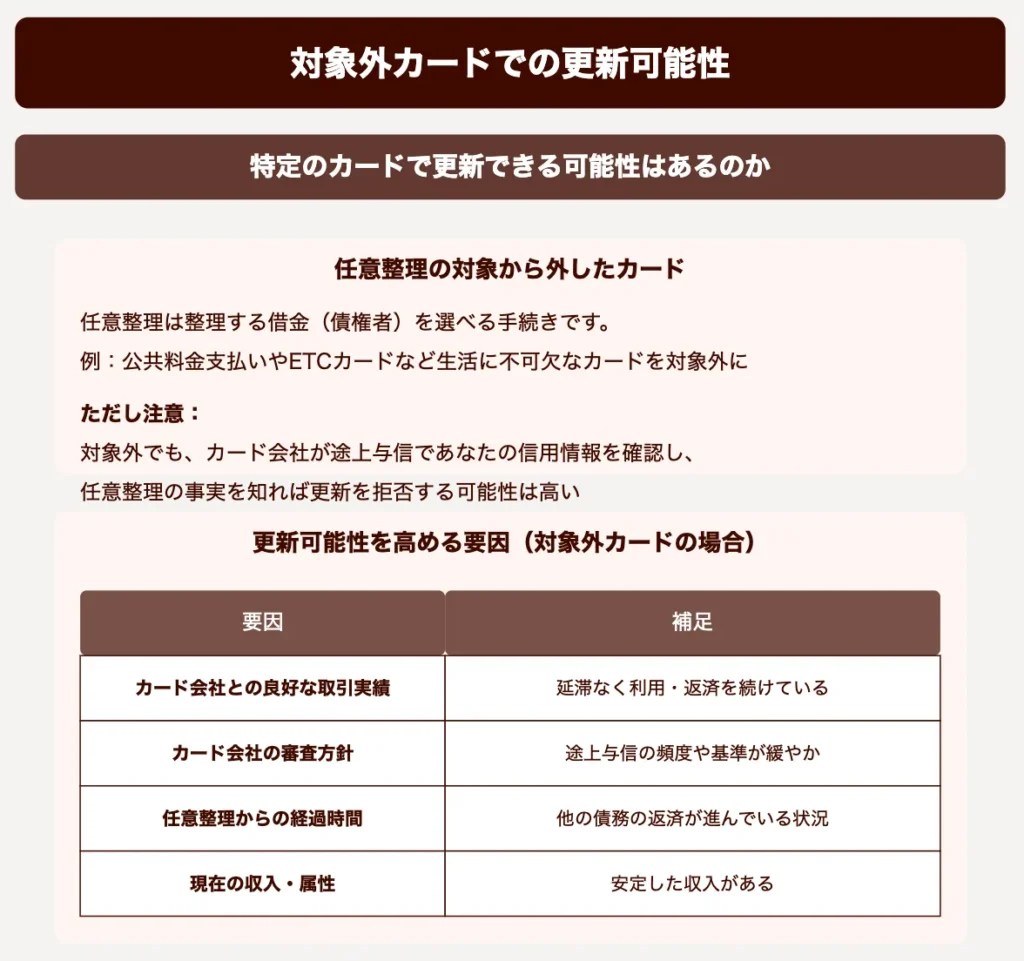

特定のカードで更新できる可能性はあるのか

任意整理後でも、全てのクレジットカードが絶対に使えなくなるわけではなく、特定の条件下では更新される可能性が残されています。

その最も可能性が高いのが、任意整理の対象から外したカードです。

任意整理は、整理する借金(債権者)を選ぶことができる手続きです。

例えば、公共料金の支払いやETCカードとして利用しているなど、生活に不可欠なカードをあえて任意整理の対象から外し、そのカード会社への返済は通常通り続ける、という選択が可能です。

しかし、前述の通り、対象外にしたとしても、カード会社が途上与信であなたの信用情報を確認し、任意整理の事実(他の会社での事故情報)を知れば、更新を拒否したり、利用を停止したりするリスクは依然として高いです。

「対象外だから絶対に大丈夫」とは言えません。

更新される可能性を少しでも高める要因としては、以下が考えられます。

| 更新可能性を高める要因(対象外カードの場合) | 補足 |

|---|---|

| カード会社との良好な取引実績 | 長期間、延滞なく利用・返済を続けている。利用額も安定している。 |

| カード会社の審査方針 | 途上与信の頻度や基準が比較的緩やかである(ただし外部からは不明)。 |

| 任意整理からの経過時間 | 時間が経ち、他の債務の返済が進んでいる状況。 |

| 現在の収入・属性 | 安定した収入があり、勤務先なども問題ない。 |

実際に、任意整理の対象外としたカードが問題なく更新されたという事例も存在しますが、これは個々のケースやカード会社の判断によるところが大きいです。

過度な期待はせず、使えなくなる可能性も考慮しておく必要があります。

任意整理を依頼する際には、弁護士や司法書士に「このカードはどうしても残したい」と相談し、対象から外すメリットとリスクをよく確認することが重要です!

過払い金で完済した場合の更新可能性

任意整理の過程で過払い金が発見され、その返還金によって借金全額を完済できた場合、クレジットカードが更新される可能性は、通常の任意整理よりも高まることがあります。

過払い金請求によって借金がゼロになれば、信用情報機関には「完済」という情報が登録されます。

これは、返済途中で和解する通常の任意整理とは異なります。

しかし、注意が必要なのは、たとえ過払い金で完済したとしても、「過払い金請求(=債務整理)を行った」という事実は信用情報に一定期間(完済後約5年)記録されるという点です。

「借金はなくなったのに、なぜ事故扱いなの?」と疑問に思うかもしれませんが、これは信用情報機関のルールです。

ただし、過払い金請求をした結果、借金がゼロになった場合は、信用情報機関によっては「債務整理」の記録ではなく、単に「契約見直し」や「完済」として扱われ、その後の審査への影響が比較的小さいケースもあると言われています。

過払い金完済後のカード更新の可能性は、以下の要素に左右されます。

- カード会社の判断: 過去に過払い金請求(債務整理)があった顧客をどう扱うかは、会社の方針によります。「完済しているなら問題ない」と判断する場合もあれば、「過去にトラブルがあった顧客」として厳しく見る場合もあります。

- 完済からの経過期間: 完済直後よりも、時間が経過している方が心証は良くなります。

- 信用情報の記録内容: 「債務整理」として明確に記録されているか、「契約見直し」等になっているかによって影響度が変わる可能性があります。

過払い金で完済できた場合は、通常の任意整理よりは更新の可能性が高まると期待できますが、確実ではありません。

更新時期が近づいたら、カード会社に問い合わせてみるのが最も確実です!

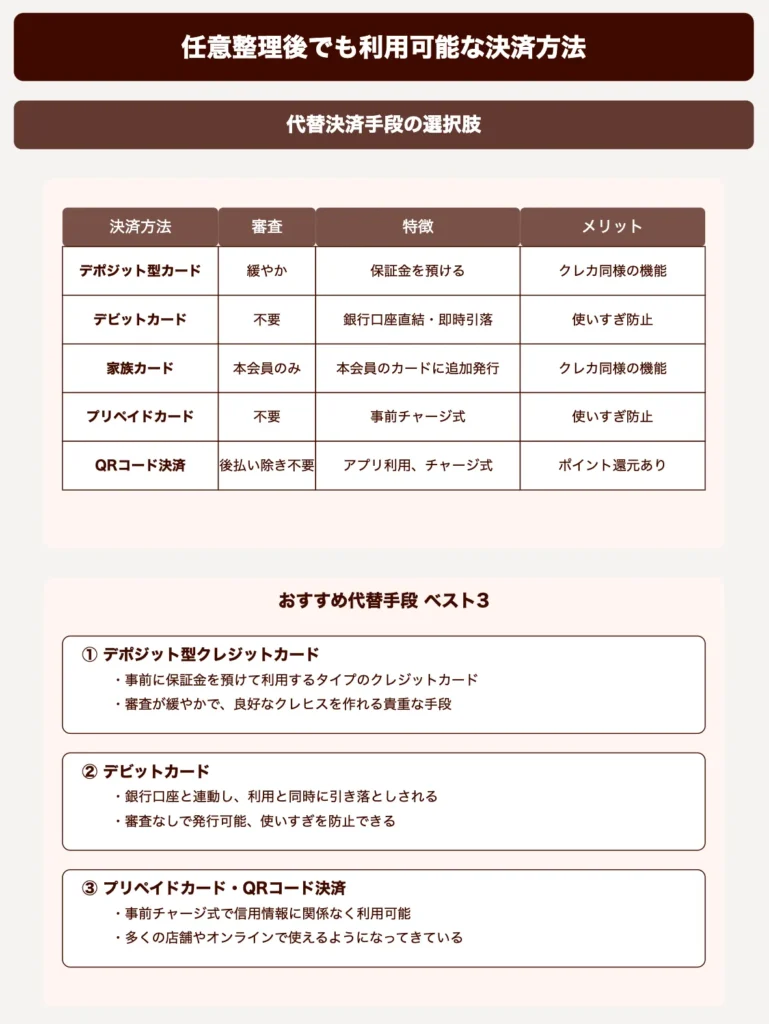

任意整理後でも利用可能な決済方法

任意整理によってクレジットカードが使えなくなったとしても、現代には便利な代替決済手段がたくさんあります。

これらを活用すれば、現金払い中心の生活に戻ることなく、キャッシュレス決済の利便性を維持できます。

| 決済方法 | 審査 | 特徴 | メリット | デメリット |

|---|---|---|---|---|

| デポジット型カード | 緩やか | 保証金(デポジット)を預ける | クレカ同様の機能、クレヒス構築可 | 保証金が必要、種類が少ない |

| デビットカード | 原則不要 | 銀行口座直結・即時引落 | 使いすぎ防止、審査なし | 口座残高が必要、一部使えない場面も |

| 家族カード | 本会員のみ | 本会員のカードに追加発行 | クレカ同様の機能 | 本会員の同意・協力必須、利用枠共有 |

| プリペイドカード | 原則不要 | 事前チャージ式 | 使いすぎ防止、審査なし | チャージ手間、残高管理必要 |

| 交通系ICカード | 不要 | チャージ式、交通機関+買い物 | 利便性高い、少額決済向き | 高額決済不向き、チャージ手間 |

| QRコード決済/スマホ決済 | 後払い除き不要 | アプリ利用、口座連携/チャージ | 利便性高い、ポイント還元あり | スマホ必須、使えない店もある |

これらの方法を組み合わせることで、任意整理後のブラックリスト期間中でも、ほとんど不便なくキャッシュレス生活を送ることが可能です。

デポジット型クレジットカードの利用

デポジット型クレジットカードは、任意整理後で信用情報に不安がある方でも発行されやすいカードとして注目されています。

これは、事前に保証金(デポジット)をカード会社に預け入れ、その保証金の範囲内で利用できる仕組みのクレジットカードだからです。

カード会社にとっては、万が一利用者が支払えなくなっても預かった保証金から回収できるため、通常のクレジットカードよりも審査基準が緩やかに設定されています。

「任意整理したけど、どうしてもクレジットカード機能が必要…」という場合に、有力な選択肢となります。

【デポジット型カードの主な特徴とメリット】

- 審査が比較的緩やか: 任意整理後やブラックリスト期間中でも発行される可能性あり。

- 利用限度額=保証金額: 自分で設定した保証金の額がそのまま利用限度額になるため、使いすぎを防げる。

- 通常のクレジットカードと同様の機能: VISAやMastercardなどの国際ブランドが付いており、通常のカードと同じように店舗やオンラインで利用可能。ETCカードを追加発行できる場合も。

- クレジットヒストリー(クレヒス)が作れる: 利用実績は信用情報機関に登録されるため、きちんと支払い続けることで良好なクレヒスを構築でき、将来の信用回復に繋がります。

代表的なカードとしては、「ライフカード(デポジット)」や「Nexus Card」などがあります。

ただし、注意点として、年会費がかかる場合が多いこと、そして最初に保証金を準備する必要があることが挙げられます。

保証金はカード解約時に原則返金されます。

デポジット型カードは、信用情報に不安がある状態でもクレヒスを積むことができる貴重な手段です。

ブラックリスト期間中の「クレヒス修行」に適したカードと言えるでしょう!

任意整理後に「クレジットカードはもう作れないかも…」と不安に感じていませんか?

過去に審査で落ちた方でも、圧倒的に発行しやすいのがNexus Card(デポジット型)。

✔ 過去に審査NGになった方でも申込OK

✔ 発行率が非常に高く、安心して申込可能

✔ 発行率が非常に高く、多くの方がカードを手にしています

通常のクレジットカードは審査基準が厳しく、任意整理後はハードルが高いのが現実です。

「どうせまた落ちるかも…」と不安で動けないのはもったいないです。Nexus Cardなら 「審査が不安…」「これまで審査に落ちた…」という方でも発行チャンスがあります。

一般的なクレジットカードとの違い

| 項目 | 一般的なクレジットカード | Nexus Card(デポジット型) |

|---|---|---|

| 審査基準 | 厳しい(任意整理後はほぼ通らない) | 柔軟で発行率が非常に高い |

| 審査NGの経験 | ほぼ再申込不可 | 過去にNGでも申込可能 |

| 発行のしやすさ | 低い | 圧倒的に高い |

| ターゲット | 安定収入&信用情報が良好な人 | 審査に不安がある人・任意整理後の人 |

クレジットカードを持つことで、日常の買い物やネット決済もスムーズになり、将来的な信用回復にもつながります。

もう一度、クレジットカードを持ちたいなら迷わず選ぶべきカードです。

デビットカードの活用法

デビットカードは、任意整理後(ブラックリスト期間中)のキャッシュレス決済において、最も手軽で安全な選択肢の一つです。

銀行口座があれば、原則として審査なし、または非常に簡単な審査で即時発行が可能です。

「クレジットカードが使えなくて現金払いばかり…」という不便さを解消してくれます。

VISA、Mastercard、JCBなどの国際ブランドが付いているデビットカードが多く、クレジットカードが使えるお店のほとんどで利用できます。

デビットカードの最大のメリットは、利用代金が支払いと同時に銀行口座から直接引き落とされる点です。

口座残高以上の買い物はできないため、使いすぎる心配がなく、借金を増やすリスクがありません。

任意整理後の家計管理において、これは非常に重要なポイントです。

| デビットカードのメリット | デビットカードのデメリット・注意点 |

|---|---|

| 審査がほぼ不要で発行しやすい | 銀行口座の残高までしか使えない |

| 使いすぎを防ぎ、借金リスクがない | 分割払い・リボ払いはできない |

| クレジットカード同様に使える店が多い | 一部利用できないサービスあり(高速道路料金、一部月額課金など) |

| 年会費無料のカードが多い | クレジットカードのような付帯保険は少ない傾向 |

| ポイント還元やキャッシュバックがあるカードも | 不正利用時の補償がクレジットカードより弱い場合がある |

多くの都市銀行、地方銀行、ネット銀行がデビットカードを発行しています。

ご自身のメインバンクで発行できるか確認してみましょう。

任意整理後の生活再建期において、デビットカードは支出管理とキャッシュレスの利便性を両立できる、非常に有効なツールです!

家族カードを利用するメリット

任意整理後、自分名義のクレジットカードが持てない期間でも、家族カードを利用するという選択肢があります。

これは、生計を同一にする家族(配偶者や親など)が持っているクレジットカードに追加して発行されるカードです。

家族カードの最大のメリットは、カード発行の審査が本会員の信用情報に基づいて行われるため、あなたがブラックリスト状態であっても発行される可能性が高い点です。

「どうしてもクレジットカードが必要な場面があるのに…」という場合に、家族の協力が得られれば非常に助かる方法です。

- クレジットカードと同等の機能: ショッピングはもちろん、場合によってはキャッシングやETCカードも利用できることがあります(本会員のカードに依存)。

- ポイントが合算される: 家族でポイントを効率的に貯められるメリットもあります。

- 年会費が割安または無料: 本会員よりも費用負担が少ないことが多いです。

ただし、利用にあたっては以下の点を必ず理解し、家族とよく話し合う必要があります。

- 本会員の同意が必須: 勝手には作れません。事情を正直に話し、理解と協力を得ることが大前提です。

- 支払義務は本会員: 利用代金は全て本会員の口座から引き落とされます。使いすぎは本会員に直接迷惑をかけることになります。

- 利用限度額は共有: 家族カードの利用分も本会員の利用可能枠に含まれます。

家族カードは便利な反面、使い方を誤ると家族関係に悪影響を及ぼしかねません。

利用ルール(毎月の利用上限額、支払い方法など)を家族間で明確に決め、必ず守るようにしましょう。

プリペイドカードや交通系ICの利用

任意整理後のクレジットカードが使えない期間でも、プリペイドカードや交通系ICカードを活用すれば、キャッシュレス決済の利便性を十分に維持できます。

これらは信用情報の審査なしで利用できるため、ブラックリスト期間中の強い味方となります。

プリペイドカードは、事前にチャージ(入金)した金額の範囲内で利用できるカードです。

VISA、Mastercard、JCBなどの国際ブランドが付いているものが多く、クレジットカードが使える多くのお店やオンラインサービスで利用可能です。

- 例:バンドルカード、Kyash、au PAY プリペイドカード、dカード プリペイド、ソフトバンクカードなど

- メリット:審査不要、使いすぎ防止、オンライン決済に便利

- デメリット:事前チャージが必要、一部利用不可サービスあり

交通系ICカード(Suica、PASMO、ICOCAなど)も、電車やバスだけでなく、コンビニ、スーパー、自動販売機など、対応店舗での支払いに利用できます。

事前に現金をチャージしておくタイプなので、これも審査は不要です。

- 例:Suica、PASMO、ICOCA、楽天Edy、nanaco、WAONなど

- メリット:審査不要、少額決済に便利、対応店舗が多い

- デメリット:高額決済には不向き、チャージの手間

これらのカードは、クレジットカードの代替としてだけでなく、支出を計画的に管理するツールとしても有効です。

任意整理後の家計改善にも役立つでしょう。

QRコード決済で代替する方法

PayPay、LINE Pay、楽天ペイ、d払いといったQRコード決済(スマホ決済)も、任意整理後の有力なキャッシュレス手段です。

クレジットカードを登録しなくても、銀行口座を連携させたり、現金をチャージしたりすることで利用できます。

「クレジットカードがないとスマホ決済も使えないのでは?」と思われるかもしれませんが、チャージ式の利用であれば信用情報は問われません(※後払い機能を除く)。

QRコード決済のメリットは以下の通りです。

- 導入の手軽さ: スマホアプリをダウンロードし、銀行口座連携やチャージ設定をすればすぐに利用開始できます。

- ポイント還元やキャンペーン: 各社が様々なポイント還元プログラムや割引キャンペーンを実施しており、お得に利用できる機会が多いです。

- 送金機能など: 個人間での送金機能など、決済以外の便利な機能が付いている場合もあります。

- 利用履歴の確認: アプリで簡単に利用履歴を確認でき、支出管理に役立ちます。

注意点としては、「後払い」機能(例えばPayPayクレジットやLINE Payのチャージ&ペイなど)は、クレジットカードと同様の審査があるため、任意整理後は利用できません。

スマートフォンが必須であること、店舗によっては利用できない場合があることも挙げられます。

対応店舗は急速に拡大しており、デビットカードやプリペイドカードと組み合わせることで、任意整理後のキャッシュレス生活をより快適に、そしてお得に送ることが可能です!

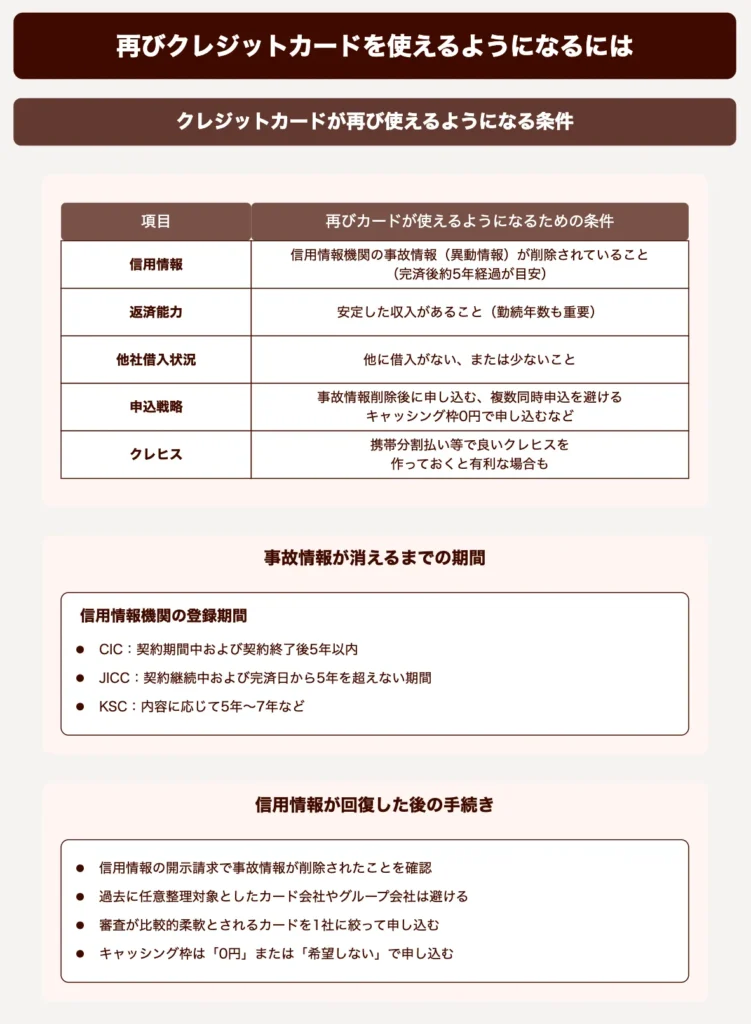

クレジットカードが再び使えるようになる条件

任意整理を行った後でも、一定の条件を満たせば、再び自分名義のクレジットカードを作成・利用できるようになります。

その鍵となるのが「信用情報の回復」です。

任意整理を行うと信用情報機関に事故情報が登録されますが、この情報は永久に残るわけではありません。

登録期間(任意整理の場合は完済後約5年)が経過すれば、事故情報は削除されます。

| 項目 | 再びカードが使えるようになるための条件 |

|---|---|

| 信用情報 | 信用情報機関の事故情報(異動情報)が削除されていること。(完済後約5年経過が目安) |

| 返済能力 | 申込時点で安定した収入があること。(勤続年数も重要) |

| 他社借入状況 | 他に借入がない、または少ないこと。 |

| 申込戦略 | 事故情報削除後に申し込む、複数同時申込を避ける、キャッシング枠0円で申し込むなど。 |

| クレヒス | 事故情報削除直後は「スーパーホワイト」状態。携帯分割払い等で良いクレヒスを作っておくと有利な場合も。 |

ただし、事故情報が消えれば必ず審査に通るわけではありません。

カード会社は信用情報だけでなく、申込者の現在の収入や勤務状況なども含めて総合的に判断します。

事故情報が消えるまでの期間

任意整理を行った場合、信用情報機関に事故情報(異動情報)が登録される期間は、一般的に「和解契約に基づいて完済してから約5年間」です。

この「完済してから5年」という点が重要です。

任意整理の和解交渉が成立した時点や、返済を開始した時点からカウントされるわけではありません。

例えば、任意整理で3年(36回)の分割返済を行い、無事に完済した場合、そこからさらに5年間、合計で任意整理開始から約8年間は事故情報が残る計算になります。

信用情報機関ごとの登録期間の目安は以下の通りです。

- CIC: 契約期間中および契約終了後5年以内

- JICC: 契約継続中および完済日から5年を超えない期間

- KSC: 任意整理の情報は原則登録されにくいが、関連情報(代位弁済など)は内容に応じて5年~7年など

「もう一生クレジットカードは持てないのでは…」と悲観する必要はありません。

この登録期間が経過すれば、事故情報は削除され、信用情報は「きれい」な状態に戻ります。

ただし、任意整理の対象としたカード会社やそのグループ会社には、信用情報機関の情報とは別に、社内情報として記録が残り続ける(社内ブラック)可能性があります。

事故情報が消えた後でも、過去に整理した会社やその関連会社のカード審査は特に厳しくなる傾向があります。

確実に事故情報が消えたかを確認するには、各信用情報機関に情報開示請求を行うのが最も確実です。

信用情報が回復した後の手続き

任意整理後、信用情報機関から事故情報が削除され、信用情報が回復したら、いよいよ新しいクレジットカードの申し込みを検討できます。

しかし、焦りは禁物です。以下の手順とポイントを押さえて、慎重に進めましょう。

- 信用情報の開示請求: まずはCIC、JICC(、KSC)に情報開示請求を行い、事故情報(異動情報)が確実に削除されていることを自分の目で確認します。

- 申込先の選定:

- 過去に任意整理の対象としたカード会社やそのグループ会社は避ける(社内ブラックの可能性があるため)。

- 最初は審査が比較的柔軟とされるカード(消費者金融系、流通系の一部など)を選ぶのが無難。

- 申込情報の準備:

- 安定した収入があること(最低でも勤続1年以上が望ましい)。

- 勤務先、年収などの情報を正確に把握しておく。

- 申し込み:

- 1社に絞って申し込む。複数同時申し込みは絶対に避ける。

- キャッシング枠は「0円」または「希望しない」で申し込む。

- 申込フォームには全ての項目を正確に、正直に記入する。

- 審査結果待ち: 審査結果が出るまで待ちます。

- (審査通過した場合)カード発行・利用開始: 無事審査に通ったらカードが発行されます。発行されたカードは計画的に利用し、絶対に延滞しないようにしましょう。これが更なる信用回復に繋がります。

- (審査に落ちた場合)原因分析と期間空け: なぜ落ちたのか(収入、勤続年数、申込情報ミスなど)を冷静に考え、最低でも6ヶ月は期間を空けてから、別のカード(より審査ハードルが低いもの)への申し込みを検討します。

信用情報が回復した直後は、過去の取引履歴が何もない「スーパーホワイト」と呼ばれる状態になっていることがあります。

この状態は、カード会社から見ると過去に何かあったのではないかと警戒される要因にもなり得ます。

可能であれば信用情報回復後、携帯電話端末の分割払い(きちんと完済する)などで、少し良好なクレジットヒストリーを作っておくと、カード審査に有利に働く場合があります!

任意整理後のクレジットカードに関するQ&A

任意整理後のクレジットカードに関して、多くの方が抱える疑問についてお答えします。

任意整理後に新しいカードを作る方法

任意整理後に新しい自分名義のクレジットカードを作るための基本的な流れは、「信用情報の回復を待ち、審査に通りやすいとされるカードに慎重に申し込む」ことです。

具体的には、以下のステップで進めるのが一般的です。

- 任意整理の返済を完済する: まずは和解契約に基づき、決められた期間(通常3~5年)で返済を完了させます。

- 信用情報の回復期間(約5年)を待つ: 完済後、信用情報機関から事故情報が消えるまで待ちます。この間は代替決済手段(デビットカード等)を活用します。

- 信用情報を開示して確認する: 完済から5年程度経過したら、CICやJICCに情報開示請求を行い、事故情報が消えているか確認します。

- 安定した収入とクレヒスを準備する: 安定した職に就き、勤続年数を重ねます。可能であれば携帯電話の分割払いなどで良好なクレヒスを作ります。

- 審査が柔軟なカードを選んで申し込む: 任意整理対象外の会社で、審査が比較的柔軟とされるカード(消費者金融系、流通系など)を選び、キャッシング枠0円で1社のみ申し込みます。

- 利用実績を積む: 無事カードが発行されたら、延滞なく計画的に利用し、良好なクレジットヒストリーを積み重ねます。

焦らず、段階を踏んで進めることが重要です。

ブラックリスト期間中に無理に申し込んだり、回復直後に複数のカードに申し込んだりするのは避けましょう。

また、ブラックリスト期間中でも「デポジット型カード」であれば、比較的早い段階で作成でき、クレヒスを積むことも可能です。

任意整理が家族に与える影響

任意整理は、手続きを行った本人の信用情報には影響しますが、原則として家族(配偶者、親、子など)の信用情報に直接影響することはありません。

信用情報はあくまで個人ごとに管理されています。

「自分が任意整理したら、妻(夫)がローンを組めなくなるのでは?」と心配される方もいますが、家族が自分自身の名義でクレジットカードを申し込んだり、ローンを組んだりする際に、あなたの任意整理が理由で審査に落ちることは基本的にありません。

ただし、以下のケースでは間接的に影響が出る可能性があります。

| 影響が出る可能性のあるケース | 具体的な内容 |

|---|---|

| 家族が保証人になっている借金 | あなたが返済できなくなると、保証人である家族に請求が行きます。任意整理の対象にすると、保証人に一括請求される可能性が高いです。 |

| 家族カードの利用 | あなたが本会員の場合、任意整理を行うと家族カードも利用停止になります。 |

| 生計を同一にしている場合の一部ローン審査 | 住宅ローンなど高額なローン審査では、世帯全体の収支状況が見られるため、あなたの債務状況が間接的に影響する可能性は否定できません。 |

| あなたが主たる生計維持者の場合 | あなたの収入減などにより、間接的に家族の生活に影響が出る可能性があります。 |

任意整理を検討する際には、保証人の有無や家族カードの状況などを事前に確認し、必要であれば家族に事情を説明しておくことが大切です。

専門家(弁護士・司法書士)にも相談し、家族への影響を最小限に抑える方法を検討しましょう。

任意整理後の借り入れに関する注意点

任意整理後は、新たな借り入れに対して非常に慎重になる必要があります。

信用情報に事故記録が残っている約5年間は、銀行や大手の消費者金融、信販会社からの新規借り入れ(カードローン、キャッシング、各種ローンなど)は極めて困難です。

「どうしてもお金が必要になったらどうすれば…」という不安もあるかと思いますが、安易な借り入れは再び多重債務に陥るリスクを高めます。

ブラックリスト期間中にどうしても資金が必要になった場合の選択肢としては、以下のようなものが考えられますが、いずれも注意が必要です。

- 中小の消費者金融: 独自の審査基準で貸付を行う場合がありますが、金利が高く、中には違法な業者(闇金)も紛れている可能性があるため、絶対に手を出してはいけません。 正規の貸金業者か必ず確認が必要です。

- 親族や知人からの借入れ: 人間関係を壊さないよう、借用書を作成し、返済計画を明確にするなど、誠実な対応が不可欠です。

- 公的融資制度: 生活福祉資金貸付制度など、国や自治体が設けているセーフティネットを利用できる場合があります。 利用には条件があるため、市区町村の社会福祉協議会などに相談してみましょう。

- 質屋の利用: 品物を担保にお金を借りる方法。返済できなくても品物を手放せば済みますが、金利は高めです。

最も重要なのは、任意整理の経験を教訓とし、収入の範囲内で生活する習慣を身につけ、借り入れに頼らない家計管理を目指すことです。

緊急時の備えとして少額でも貯蓄を始めることも大切です。

任意整理後に再び借金が必要になる状況は、生活設計の見直しが必要なサインかもしれません。

安易に借り入れを検討する前に、家計の見直しや公的支援の活用などを検討しましょう。

まとめ:任意整理後でもクレジットカード更新・再取得は可能

今回は、任意整理後のクレジットカード利用、特に更新や再取得について不安を感じている方に向けて、

- 任意整理後のクレジットカード更新の可能性と現実

- ブラックリスト期間中に利用できる代替決済手段

- 信用情報が回復し、再びカードが使えるようになる条件と手続き

- 家族への影響や再度の借り入れに関する注意点

上記について解説してきました。

任意整理を行ったからといって、一生クレジットカードが持てなくなるわけではありません。

確かに、信用情報に事故記録が登録される期間(完済後約5年)は、カードの更新や新規作成は非常に難しくなります。

しかし、その期間が経過し、安定した収入などの条件を満たせば、再びクレジットカードを取得できる道は開かれています。

借金問題を乗り越え、任意整理という決断をしたあなたの経験は、今後の人生において必ずプラスになります。

お金との健全な向き合い方を学び、計画的な家計管理を実践する良い機会と捉えましょう。

ブラックリスト期間中は、デビットカード、プリペイドカード、家族カード、QRコード決済といった便利な代替手段を積極的に活用し、不便なく生活を送ることができます。

そして、焦らず、信用情報の回復を待ちながら、安定した生活基盤を築くことに専念しましょう。

信用情報が回復した際には、この記事で紹介したポイントを参考に、慎重にクレジットカードの申し込みを行ってください。

着実な一歩一歩が、あなたの信用と、より豊かな未来へと繋がっていきます!