※このページには一部広告を含みます。

「債務整理以外で借金を完済するには?」

「任意整理はしない方がいい?」

と悩んでいる方は少なくないでしょう。

借金問題は一人で抱え込まずに、適切な方法で解決することが大切です。

この記事では、借金を抱えながらも債務整理せずに完済を目指している方に向けて、

- 債務整理以外の借金返済方法

- 生活費を節約して返済に回す具体的な方法

- 収入を増やして返済スピードを上げるテクニック

上記について、解説しています。

借金完済への道のりは決して簡単ではありませんが、正しい知識と行動力があれば必ず解決できます。

この記事を参考に、あなたに合った返済計画を立てて、借金問題から解放される第一歩を踏み出してみてください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

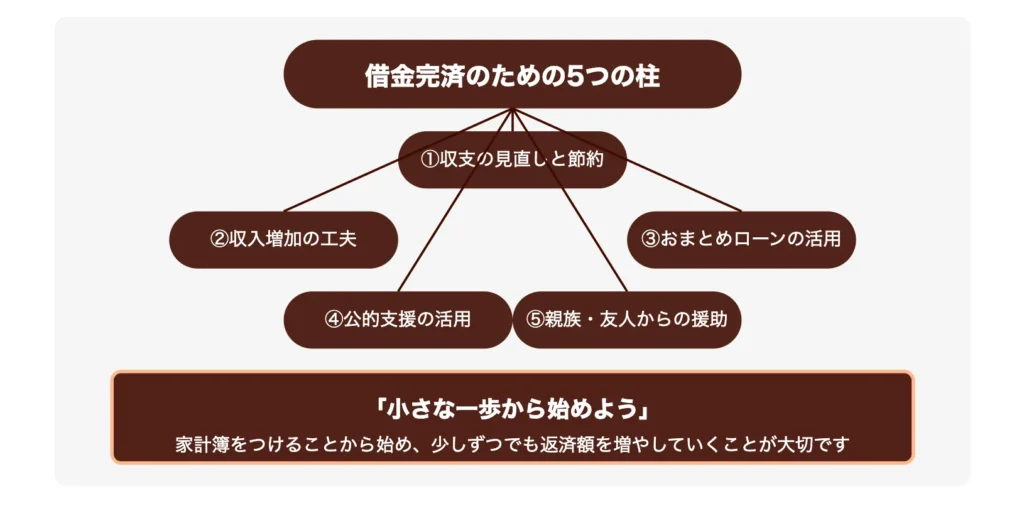

債務整理なしで借金を完済する5つの方法

債務整理せずに借金を完済するには、生活の見直しと収入増加の両面からアプローチすることが効果的です。

多くの方が債務整理に頼らずとも、工夫次第で借金問題を解決できることをご存じないかもしれません。

計画的な返済と生活改善を組み合わせれば、信用情報に傷をつけることなく完済が可能です。

例えば、固定費の見直しで月に2〜3万円の節約ができたり、フリーランス案件で副収入を得たりする方法があります。

また、高金利のカードローンを低金利のおまとめローンに借り換えれば、返済負担を大きく軽減できるでしょう。

以下で詳しく解説していきます。

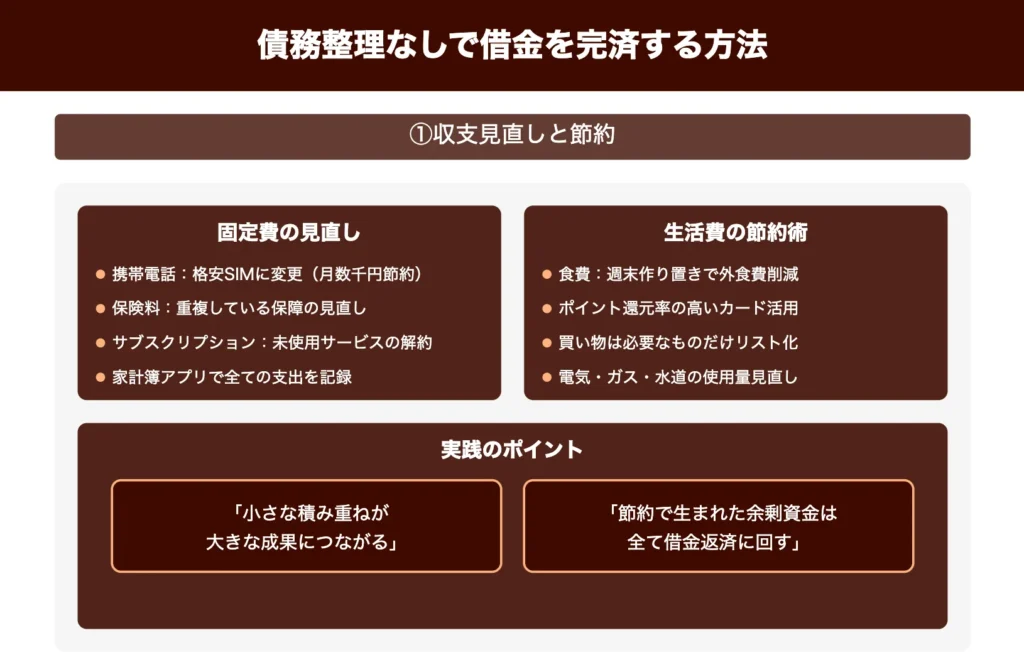

毎月の収支を見直して節約

借金を完済するためには、まず徹底的な家計の見直しが必要です。

収入と支出を明確に把握することで、無駄な出費を削減できます。

「どうせ節約しても大した額にならないだろう…」と思っているかもしれませんが、小さな積み重ねが大きな成果につながります。

まずは家計簿アプリを活用して、すべての支出を記録しましょう。

固定費の見直しは特に効果的です。

- 携帯電話料金

格安SIMに変更するだけで月に数千円の節約が可能です。 - 保険料

重複している保障がないか確認し、必要に応じて見直しましょう。 - サブスクリプションサービス

使っていないサービスはすぐに解約することをおすすめします。

食費の節約も重要なポイントです。

週末にまとめて作り置きする「週末作り置き」は、食費削減と時間の有効活用につながります。

また、ポイント還元率の高いクレジットカードやアプリを活用することで、日常の買い物でもお金を節約できます。

節約で生まれた余剰資金はすべて借金返済に回すことが鉄則です。

計画的な節約と返済計画を組み合わせることで、債務整理に頼らずとも借金完済への道が開けるでしょう。

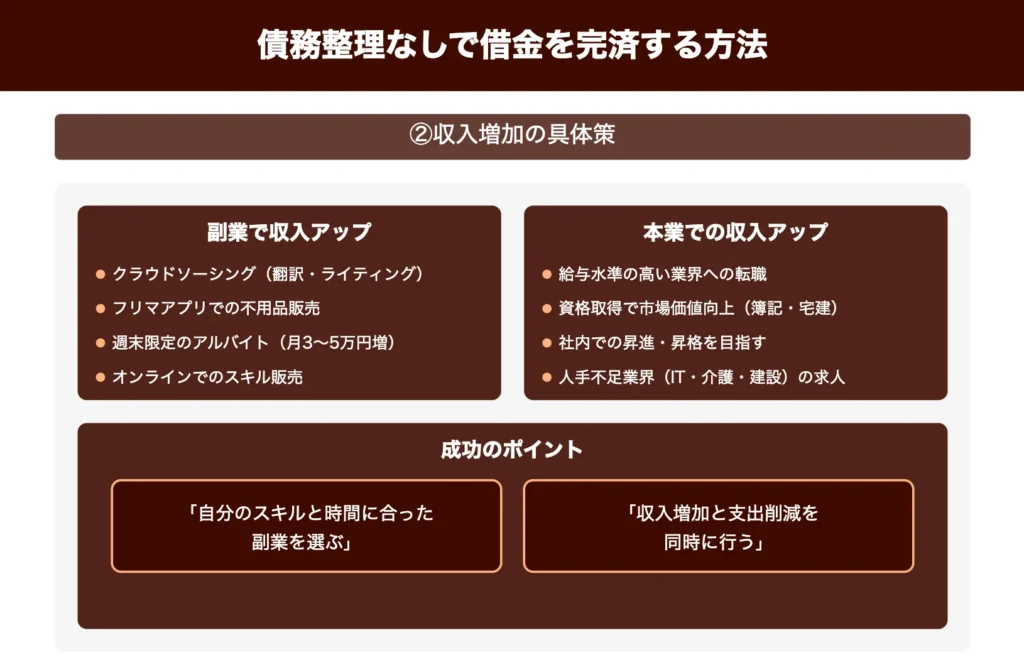

副業や転職で収入を増やす

借金返済のための収入増加は、債務整理せずに完済する効果的な方法です。

まず副業を始めることを検討しましょう。

クラウドソーシングサイトでは、翻訳やライティング、データ入力など、自分のスキルに合った仕事を見つけられます。

「今の生活を維持しながら少しずつ稼ぎたい…」という方には、フリマアプリでの不用品販売も有効です。

週末だけのアルバイトも、月に3〜5万円の収入増加が見込めるでしょう。

転職も大きな選択肢となります。

給与水準の高い業界への転職は、収入アップの近道になることがあります。

特に人手不足の業界(IT、介護、建設など)では、未経験でも採用されやすい傾向にあります。

資格取得も収入アップの強力な武器になります。

簿記や宅建といった比較的短期間で取得できる資格は、年収アップに直結することが多いです。

社内での昇進・昇格を目指すことも忘れないでください。

現在の会社でスキルアップし、評価を高めることで収入増加が期待できます。

収入増加と支出削減を同時に行うことで、債務整理せずに借金完済への道のりが大幅に短縮されるのです。

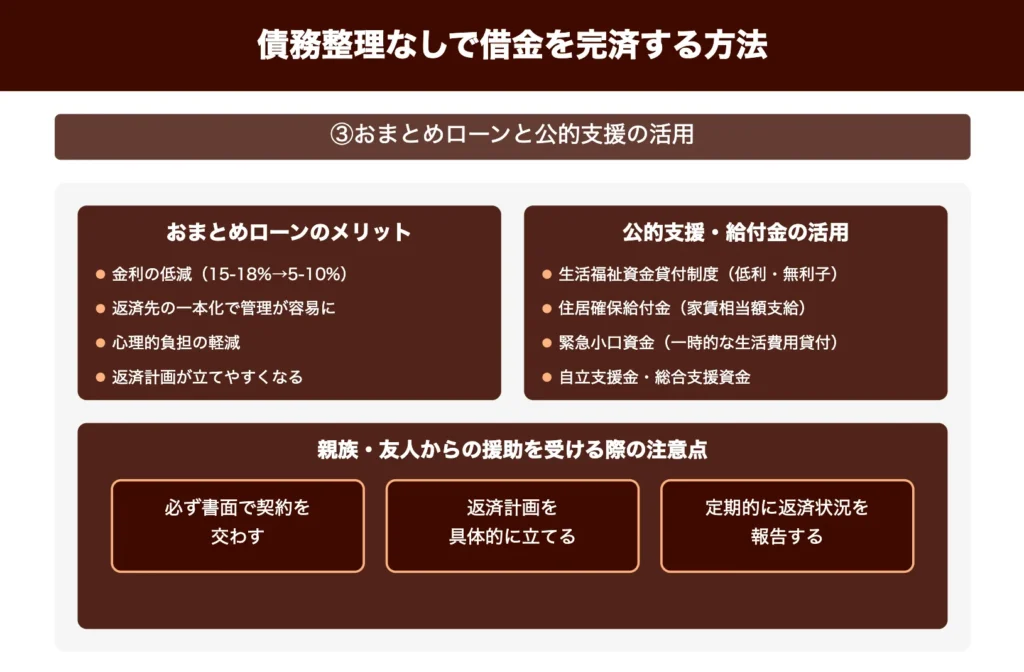

おまとめローンで借金を一本化

おまとめローンは複数の借金を一つにまとめることで、返済管理を格段に簡素化できる有効な手段です。

最大のメリットは金利の低減にあります。

消費者金融やクレジットカードの借入は年利15〜18%と高いことが多いですが、おまとめローンでは年利5〜10%程度に抑えられるケースが少なくありません。

「毎月の返済額がこんなに変わるの?」と驚く方も多いでしょう。

金利低減により、同じ返済額でも元金への充当率が高まるため、完済までの期間短縮も期待できます。

おまとめローンのその他のメリットには以下のようなものがあります。

- 返済先の一本化

複数の返済日や返済額を管理する手間が省け、うっかり延滞するリスクが減少します。 - 心理的負担の軽減

複数の借金が一つになることで、精神的なストレスが軽減されます。 - 返済計画の立てやすさ

返済額と期間が明確になり、家計管理がしやすくなります。

おまとめローンを検討する際は、手数料や保証料などの諸費用も含めた総返済額を比較することが重要です。

銀行系のおまとめローンは審査が厳しい傾向にありますが、信用金庫や労働金庫など、比較的審査基準が柔軟な金融機関も選択肢に入れると良いでしょう。

債務整理せずに完済を目指すなら、おまとめローンは検討する価値のある選択肢の一つです。

公的支援や給付金を活用する

借金返済中の方にとって、国や自治体が提供する公的支援制度や給付金は大きな味方になります。

まず活用したいのが「生活福祉資金貸付制度」です。

この制度は低所得者や高齢者、障害者世帯を対象に、低金利または無利子で資金を貸し付けるもので、借金返済の足がかりになることがあります。

「「このような支援があったなんて知らなかった…」と思われる方も多いのではないでしょうか。

各自治体の社会福祉協議会に相談してみましょう。

また「住居確保給付金」は家賃相当額が支給される制度で、住居費の負担を軽減できます。

収入が減少し住居を失うおそれがある方が対象となっています。

さらに「自立支援金」や「総合支援資金」なども、状況によっては活用できるケースがあるでしょう。

これらの制度を利用するには、各自治体の窓口や相談機関での手続きが必要です。

以下は主な公的支援制度です。

- 生活福祉資金貸付制度

低所得者や高齢者世帯向けの低利または無利子の貸付制度です。 - 住居確保給付金

収入が減少し住居喪失のリスクがある方に家賃相当額を支給します。 - 緊急小口資金

緊急かつ一時的な生活費用の貸付を行います。

自分の状況に合った制度を探すには、お住まいの自治体の生活支援窓口や法テラスに相談するのが効果的です。

公的支援制度は申請から給付までに時間がかかることもあるため、早めの相談が重要となります。

適切な支援を受けることで、債務整理せずに借金完済への道が開けることもあるのです。

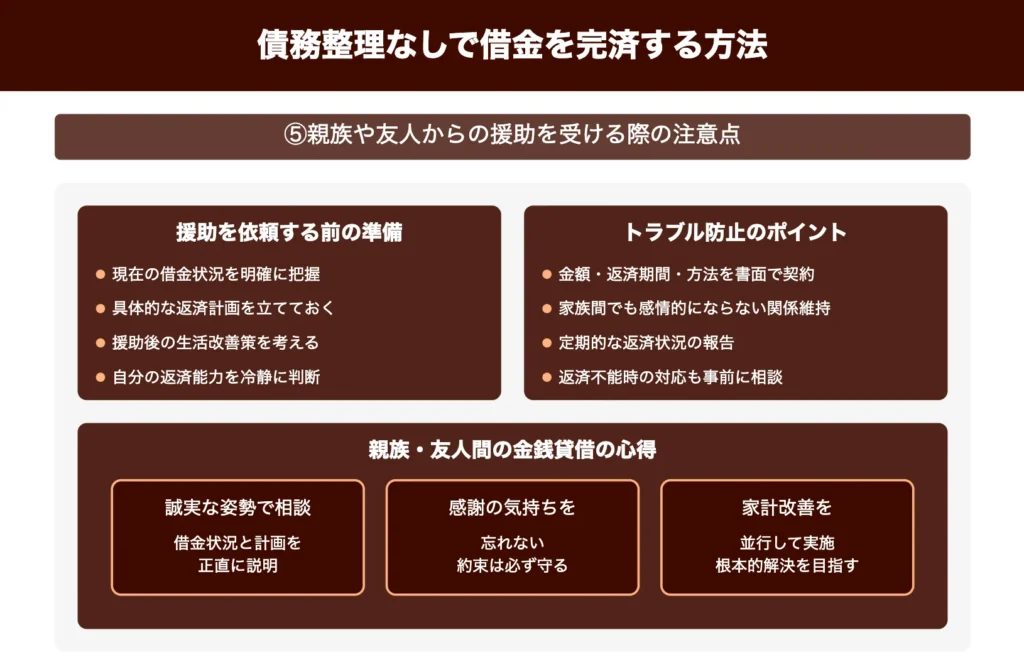

親族や友人からの援助を受ける

親族や友人からの援助を受けることは、債務整理せずに借金を完済する一つの方法です。

しかし、人間関係にも影響するため、慎重に進める必要があります。

援助を依頼する際は、現在の借金状況と返済計画を明確に説明しましょう。

「どうしても返せない…」と思っていても、誠実な姿勢で相談することで、相手の理解を得られる可能性が高まります。

金銭の貸し借りは感情的なトラブルの原因になりやすいため、以下の点に注意が必要です。

- 必ず書面で契約を交わす

金額、返済期間、返済方法などを明記し、双方が合意した内容を文書化しておきましょう。 - 返済計画を具体的に立てる

無理のない返済計画を立て、それを相手に伝えることで信頼関係を構築できます。 - 定期的に返済状況を報告する

返済の進捗状況を定期的に報告することで、貸し手に安心感を与えられます。

援助を受ける際は、将来の返済能力を冷静に判断することが重要です。

返済できない可能性がある場合は、最初から正直に伝えましょう。

親族や友人からの援助は一時的な解決策であり、根本的な家計改善が伴わなければ、問題の先送りになってしまいます。

援助を受けると同時に、収入増加や支出削減の努力も続けることが、借金完済への確実な道となるでしょう!

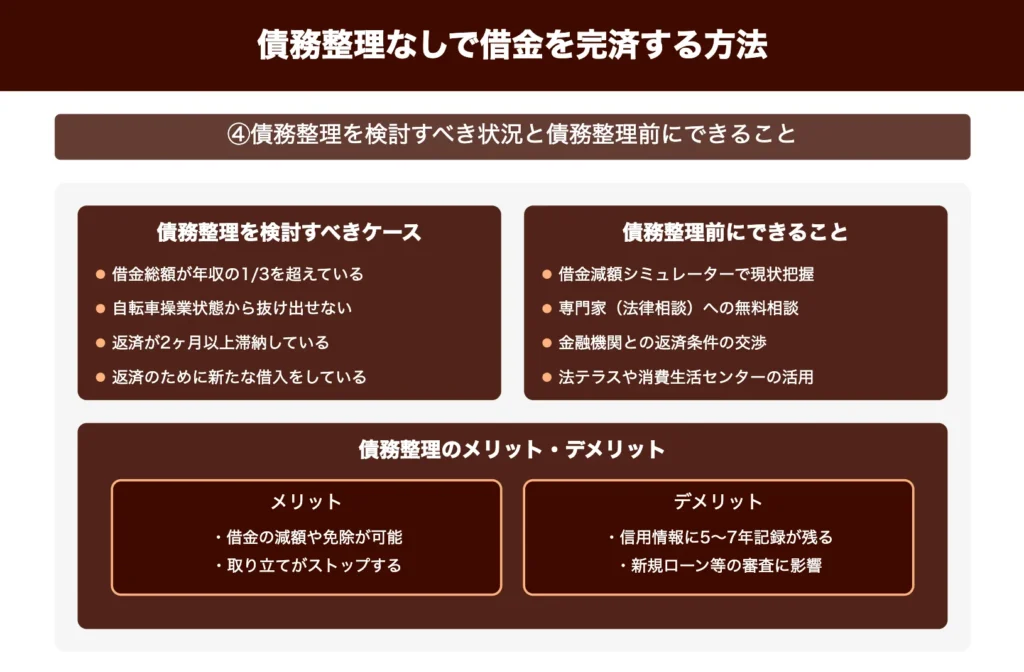

債務整理を考えるべきケースとは

債務整理を検討すべき状況には、いくつかの明確なサインがあります。

借金の返済が厳しくなってきたとき、自分の状況を客観的に評価することが重要です。毎月の返済額が収入に対して大きな割合を占めるようになると、生活が圧迫され、精神的な負担も増大していきます。

例えば、給料日前になるとお金が足りなくなる、クレジットカードの限度額まで使ってしまっている、あるいは返済のために新たな借入をしているといった状況は要注意です。このような兆候が見られる場合は、早めの対策が必要かもしれません。

以下で詳しく解説していきます。

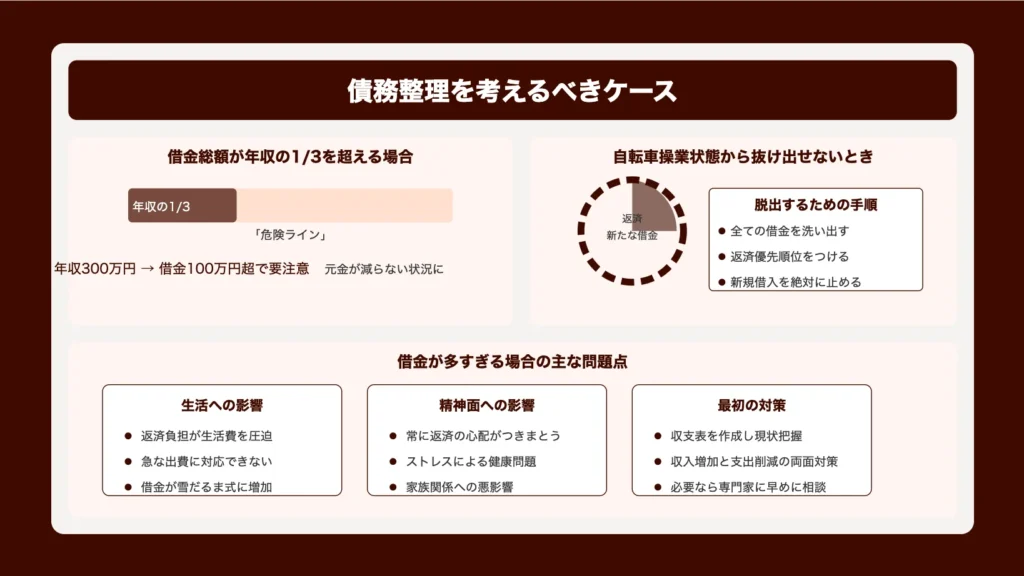

借金総額が年収の1/3を超えている場合

借金総額が年収の3分の1を超えると、債務整理を検討すべきタイミングです。

この基準は金融機関や専門家の間で「危険ライン」と呼ばれることがあります。

年収300万円の方なら借金が100万円を超えた時点で要注意となります。

「まだ返済できているから大丈夫」と思っているかもしれませんが、この状態では利息の支払いだけで精一杯になり、元金がなかなか減らない状況に陥りやすくなります。

収入に対して借金の割合が高すぎると、以下の問題が生じやすくなります。

- 返済負担が大きく、生活費を圧迫する

- 急な出費に対応できず、さらに借金が増える悪循環

- 精神的ストレスが増大し、健康問題につながる可能性

まずは収支表を作成して現状を正確に把握しましょう。

債務整理せずに完済を目指すなら、収入増加と支出削減の両面から対策を立てることが重要です。

それでも改善が見込めない場合は、早めに法律の専門家に相談することをおすすめします。

借金総額が年収の3分の1を超えている状態は、将来的な返済計画を見直すべき重要な警告サインです。

自転車操業状態から抜け出せないとき

自転車操業状態とは、新たな借金で古い借金を返済する悪循環に陥っている状態です。

この状況から抜け出すには、まず全ての借金を洗い出し、総額と金利を把握することが重要です。

「もう何年も借金が減らない…」と感じている方も多いでしょう。これは典型的な自転車操業の兆候です。

この状態から抜け出すための具体的な方法を紹介します。

- 借入先と金額を全て書き出す

手帳やエクセルに全ての借金を記録し、現状を正確に把握しましょう。 - 返済優先順位をつける

金利の高いものから返済するのが原則です。 - 返済計画を立てる

無理のない計画を立て、少額でも確実に返済を続けることが大切です。

自転車操業から脱出するには、新規借入を絶対に止めることが必須条件となります。

クレジットカードやカードローンの利用も一時停止し、現金のみでの生活に切り替えましょう。

どうしても返済が難しい場合は、債務整理を検討する時期かもしれません。しかし、その前に金融機関との交渉で返済条件の変更ができないか相談してみることをお勧めします。

自力での解決が難しいと感じたら、法律の専門家に相談するのも一つの選択肢です。

自転車操業状態から抜け出すには、現状を正確に把握し、新規借入を止め、計画的な返済を続けることが鍵となります。

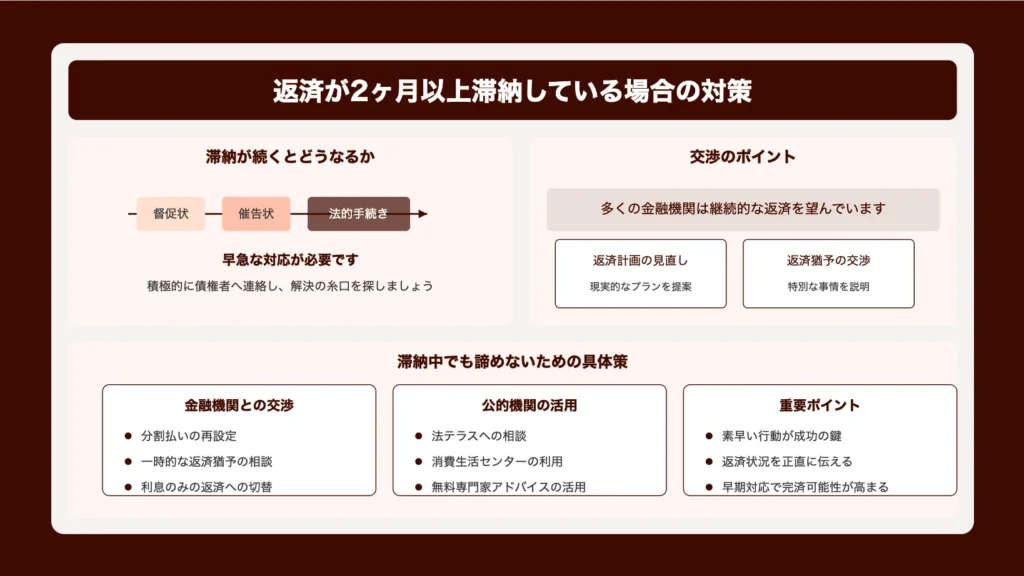

返済が2ヶ月以上滞納している場合の対策

借金の返済が2ヶ月以上滞っている場合、早急な対応が必要です。

放置すると督促状や催告状が届き、最終的には法的手続きに発展する恐れがあります。

まず、債権者に連絡を取りましょう。

「このまま放置しても問題は解決しない…」と不安に思うかもしれませんが、むしろ積極的に連絡することで解決の糸口が見つかることが多いのです。

返済が困難な状況を正直に伝え、分割払いの再設定や返済猶予期間の設定など、柔軟な対応を相談してみましょう。

多くの金融機関は、完全に支払いが滞るよりも、少額でも継続的な返済を望んでいます。

具体的な対策としては以下があります。

- 返済計画の見直し

現実的な返済プランを立て直し、債権者に提案します。 - 一時的な返済猶予の交渉

病気や失業など特別な事情がある場合、一定期間の猶予が認められることもあります。 - 利息のみの返済交渉

一時的に元金返済を止め、利息のみ支払う方法を提案する方法もあります。

債務整理せずに完済を目指すなら、滞納中でも諦めずに交渉することが鍵となります。

金融機関との交渉が難しい場合は、法テラスや消費生活センターなどの公的機関に相談するのも有効です。

無料で専門家のアドバイスが受けられます。

最悪の事態を避けるためにも、滞納に気づいたらすぐに行動を起こしましょう。

早期対応が債務整理せずに完済する可能性を高めます!

債務整理のメリットとデメリット

債務整理は借金問題を解決する有効な手段ですが、メリットとデメリットを正しく理解することが重要です。

債務整理には借金の減額や返済負担の軽減というメリットがある一方で、信用情報への影響やローン審査への制限といったデメリットも存在します。

例えば、自己破産では借金がゼロになる代わりに、一定期間はクレジットカードが作れなくなります。

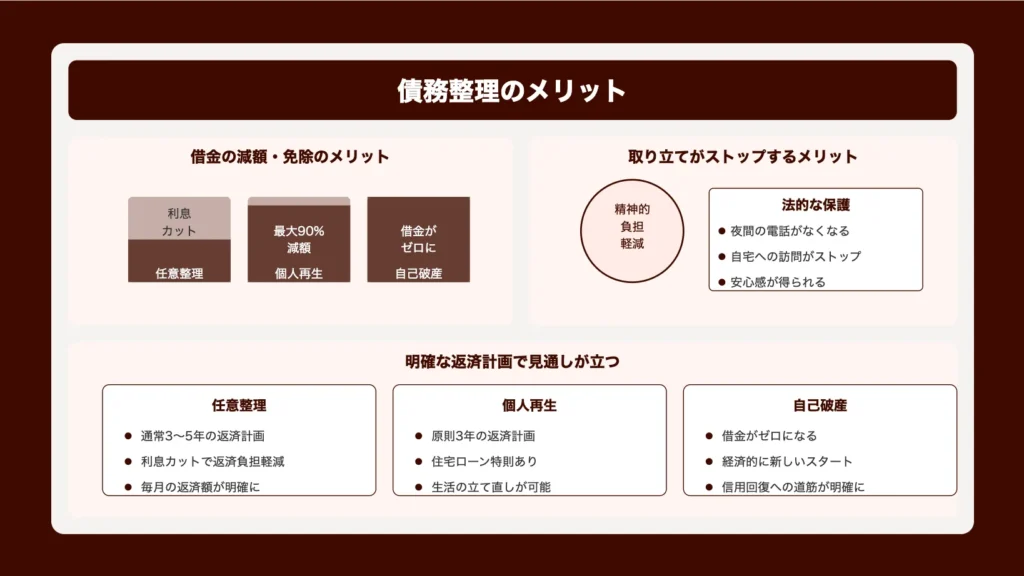

債務整理の主なメリット

債務整理には、借金問題を解決するための明確なメリットがあります。

まず最も大きなメリットは、借金の減額や免除が可能になることです。

特に任意整理では最大で利息のカット、個人再生では元金の最大90%減額、自己破産では原則として借金が全額免除されます。

「このままでは返済できない…」と悩んでいる方にとって、債務の圧縮は大きな救済となるでしょう。

次に、債権者からの取り立てがストップすることも重要なメリットです。

債務整理を開始すると、法的に取り立てが禁止されるため、精神的な負担が大幅に軽減されます。

夜間の電話や自宅への訪問に怯える日々から解放されるのは、想像以上の安心感をもたらします。

また、債務整理により返済計画が明確になることで、将来の見通しが立てやすくなります。

- 任意整理:通常3〜5年の返済計画を立てられる

- 個人再生:原則3年の返済計画で生活の立て直しが可能

- 自己破産:借金がゼロになり、経済的に新しいスタートを切れる

ブラックリスト入りの期間が明確になるため、信用回復への道筋が見えることもメリットです。

債務整理は借金問題を根本から解決し、新たな生活を始めるための有効な手段なのです。

>債務整理の種類を見る

>個人再生と債務整理の違いを知る

債務整理のデメリットとその対策

債務整理には信用情報機関に記録が残るというデメリットがあります。

これにより、新規クレジットカードの作成やローン審査に影響が出る可能性が高いでしょう。

「債務整理したら何もできなくなるんじゃ…」と不安に思う方もいるかもしれませんが、実際には対策があります。

債務整理後の信用情報の回復期間は通常5〜7年程度です。

この期間中は、現金主義の生活を心がけ、計画的な家計管理を実践することが重要になります。

既存のクレジットカードやローンがあれば、それらを適切に管理し続けることで、信用回復の一助となることもあります。

また、デビットカードを活用すれば、クレジットカードがなくても便利にキャッシュレス決済が可能です。

住宅ローンについては、債務整理後数年経過し、安定した収入があれば審査に通る可能性も出てきます。

何よりも大切なのは、債務整理後の生活設計をしっかり立て、再び借金に頼らない生活習慣を確立することです。

費用が安い債務整理の法律事務所3選

債務整理を低コストで進めたいなら、実績と評判を兼ね備えたおすすめ事務所を選ぶことが重要です。

費用が安いだけでなく、サービス品質も高い事務所を選ぶことで、債務問題を効果的に解決できるからです。

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

債務整理に関する誤解を解消

債務整理には多くの誤解が存在しますが、正しい知識を持つことで不安なく最適な選択ができます。

多くの方が債務整理について「すべての財産を失う」「家族全員がブラックリストに載る」などの誤った情報を信じています。

実際には、債務整理の種類によって影響範囲は大きく異なり、必ずしも極端な結果になるわけではありません。

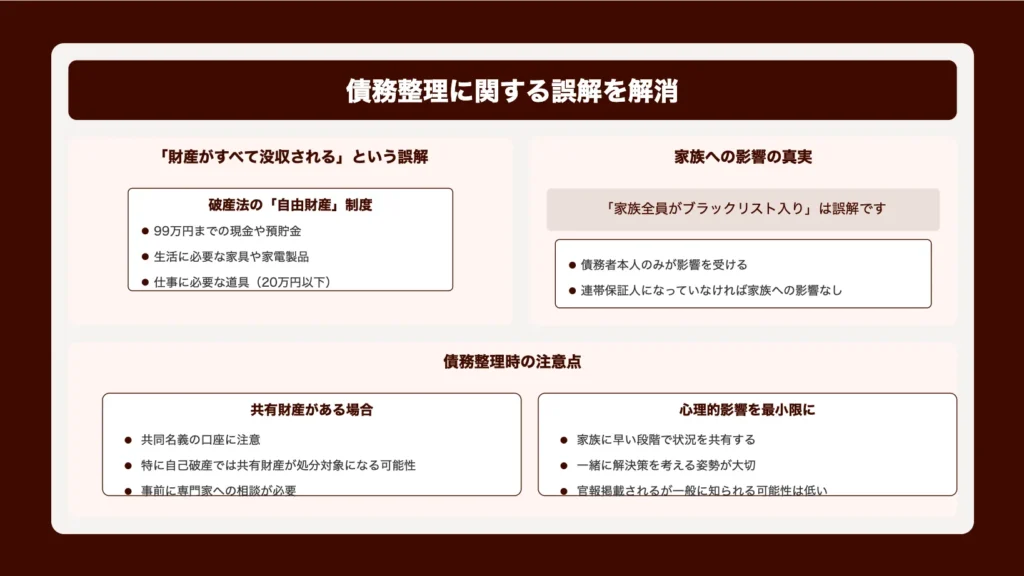

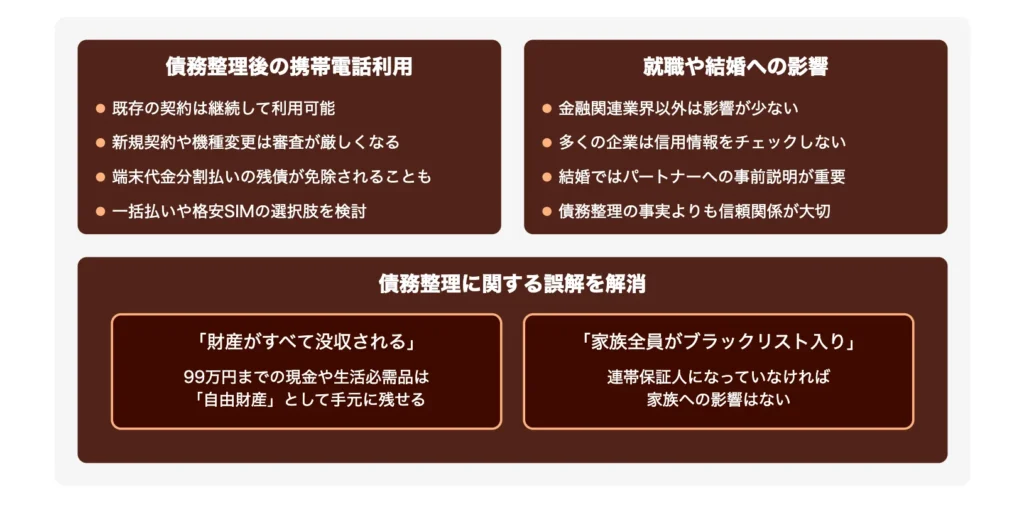

財産がすべて没収されるという誤解

債務整理では破産手続きを行っても、すべての財産が没収されるわけではありません。

「債務整理をすると全財産を失ってしまう」という誤解は非常に多いですが、実際には99万円までの現金や生活に必要な家財道具は手元に残すことができます。

「すべてを失うなら、債務整理なんてできない…」と思われている方も多いのではないでしょうか。

破産法では「自由財産」という制度があり、これにより最低限の生活を維持するための財産は保護されています。

具体的に手元に残せるものには以下のようなものがあります。

- 99万円までの現金や預貯金

- 日常生活に必要な家具や家電製品

- 仕事に必要な道具(20万円以下のもの)

- 生活必需品(衣類、寝具など)

また、「自由財産拡張」の申立てを行えば、状況によっては99万円以上の財産も手元に残せる可能性があります。

債務整理をせずに完済を目指す場合でも、最終手段として破産を検討する際の正確な知識を持っておくことは重要です。

債務整理は確かに信用情報に影響しますが、すべてを失うわけではなく、再スタートのための制度として設計されているのです。

債務整理が家族に与える影響の真実

債務整理が家族に与える影響は、一般に考えられているほど深刻ではありません。

債務整理をすると家族全員のクレジットカードが使えなくなるという誤解がありますが、実際には債務者本人のみが影響を受けます。

「家族にまで迷惑がかかるのではないか…」と心配する方も多いでしょう。

しかし、配偶者や親族が連帯保証人になっていない限り、家族のクレジットヒストリーに影響はありません。

ただし、共同名義の口座や共有財産がある場合は注意が必要です。

特に自己破産の場合、共有財産が処分対象になる可能性があるため、事前に専門家に相談することをお勧めします。

また、債務整理の事実は官報に掲載されますが、一般の人が日常的に目にするものではないため、近所や職場に知られる可能性は低いでしょう。

家族への心理的な影響を最小限に抑えるためには、早い段階で状況を共有し、一緒に解決策を考えることが大切です。

債務整理は最終手段として考え、まずは借金を完済するための他の方法を検討してみましょう。

家族の理解と協力があれば、債務整理せずに完済できる可能性も高まります。

債務整理を選択する前にできること

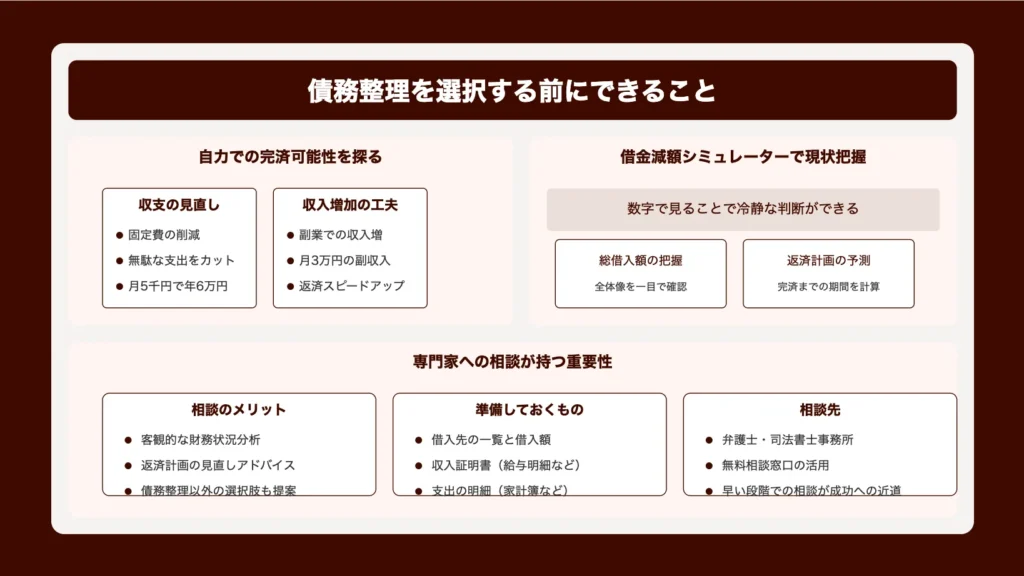

債務整理を選択する前に、まずは自力での完済可能性を探ってみましょう。

債務整理は信用情報に影響するため、できれば回避したいものです。

債務整理は最終手段であり、その前にできることがたくさんあります。

収支の見直し、収入増加の工夫、おまとめローンの活用など、自分の状況に合った対策を試すことで、多くの人が債務整理せずに完済に成功しています。

例えば、月5,000円の無駄な支出を見直すだけで年間6万円の返済原資が生まれますし、副業で月3万円の収入増を実現できれば、借金返済のスピードは格段に上がるでしょう。

以下で詳しく解説していきます。

借金減額シミュレーターで現状を把握

借金の現状を正確に把握することが、債務整理せずに完済する第一歩です。

借金減額シミュレーターを利用すれば、現在の借金状況と返済計画を客観的に分析できます。

「このままでは返済できないかも…」と不安に思っている方も、実際の数字で見ることで冷静な判断ができるようになるでしょう。

シミュレーターを使うメリットは以下の通りです。

- 総借入額の把握

複数の借金がある場合でも、全体像を一目で確認できます。 - 毎月の返済額の計算

収入に対して適切な返済額を知ることができます。 - 完済までの期間の予測

現在の返済ペースで何年かかるかが明確になります。 - 金利負担の確認

支払う利息の総額を把握し、返済方法の見直しに役立てられます。

無料で利用できるシミュレーターも多く、スマートフォンやパソコンから簡単にアクセス可能です。

債務整理を検討する前に、まずは自分の借金状況を数値で理解することが重要なのです。

専門家への相談が持つ重要性

専門家への相談は、債務整理を選択する前の重要なステップです。

法律の専門家は、あなたの財務状況を客観的に分析し、債務整理せずに完済できる可能性を見極めてくれます。

「このまま返済を続けるべきか、それとも債務整理に踏み切るべきか…」と悩んでいる方も多いでしょう。

専門家は、あなたの収入や支出のパターンを確認し、返済計画の見直しや交渉方法についてアドバイスを提供します。

無料相談を実施している法律事務所も多く、初期費用の心配なく専門的な意見を聞くことが可能です。

相談時には以下の書類を準備しておくと効率的です。

- 借入先の一覧と借入額

各金融機関からの借入残高や金利条件がわかる資料を用意しましょう。 - 収入証明書

給与明細や源泉徴収票など、安定した収入があることを示す書類です。 - 支出の明細

日々の生活費や固定費などの支出状況がわかる資料があると、節約できる余地を見つけやすくなります。

専門家は債務整理以外の選択肢も提案してくれるため、完済に向けた最適な道筋を立てる手助けになります。

債務整理せずに完済を目指すなら、早い段階での専門家相談が成功への近道となるでしょう!

債務整理に関するよくある質問

債務整理に関するよくある質問について、多くの方が抱える疑問に答えていきます。

債務整理は人生の大きな決断となるため、様々な不安や誤解が生じやすいものです。

特に日常生活や将来設計への影響について心配される方が多いでしょう。

携帯電話の契約や就職・結婚への影響など、具体的な疑問点について以下で詳しく解説していきます。

債務整理後に携帯電話は使えなくなる?

債務整理をしても携帯電話の利用は基本的に継続できます。新規契約や機種変更に制限がかかる可能性はありますが、既存の契約はそのまま使えるケースがほとんどです。

「債務整理をしたら携帯が使えなくなる…」と心配している方も多いでしょう。

しかし、これは完全な誤解です。

現在使用中の携帯電話サービスは、通常そのまま継続して利用できます。

ただし、以下の点には注意が必要です。

- 分割払いで購入した端末の残債

債務整理の対象に含まれると、残りの支払いが免除される可能性があります。 - 新規契約や機種変更

信用情報機関に債務整理の記録が残るため、審査が厳しくなる場合があります。

債務整理後に新しい携帯電話を契約したい場合は、分割払いではなく一括払いを選択するか、格安SIMなどの比較的審査が緩やかなサービスを検討するとよいでしょう。

また、家族名義での契約も一つの選択肢となります。

携帯電話は現代生活に欠かせないツールです。債務整理をしても、工夫次第で問題なく利用を継続できることを覚えておきましょう。

債務整理が就職や結婚に与える影響は?

債務整理は個人信用情報機関に記録が残るため、就職や結婚に一定の影響を与える可能性があります。

就職への影響については、金融機関や保険会社など信用情報を確認する業界では採用に不利になることがあります。

「就職できなくなるのでは…」と不安に思う方もいるでしょう。

しかし、多くの一般企業では信用情報をチェックしないため、債務整理の事実が就職に直接影響することは少ないのが実情です。

結婚については、債務整理の事実自体より、パートナーへの事前の説明が重要になります。

信頼関係を築くためにも、債務問題とその解決策について正直に話し合うことが大切です。

債務整理をせずに完済する道を模索することで、これらの影響を回避できます。

収支の見直しや副業、おまとめローンの活用など、様々な方法で借金を返済していくことが理想的な選択肢となるでしょう。

まとめ:借金返済を工夫で乗り切る方法

今回は、借金返済に悩み、生活の中で工夫をしながら完済を目指している方に向けて、

- 債務整理せずに借金を返済する方法

- 生活費の見直しによる節約術

- 収入アップのための具体的な取り組み

借金を抱えていても、債務整理に頼らず完済する道は確かに存在します。

日々の生活を見直し、無駄な支出を削減することで、思った以上に返済資金を捻出できることが多いのです。

これまでの返済努力が実を結ばなかったと感じるかもしれませんが、適切な方法で取り組めば、必ず状況は好転します。

借金の完済は決して簡単なことではありませんが、今回ご紹介した方法を実践することで、あなたも必ず返済の道筋を立てられるでしょう。

まずは家計簿をつけることから始め、少しずつでも返済額を増やしていくことで、借金のない生活を手に入れてください。筆者も応援しています。

まずは家計簿をつけることから始め、少しずつでも返済額を増やしていくことで、借金のない生活を手に入れてください、筆者も応援しています!