※このページには一部広告を含みます。

「債務整理をしたけど、クレジットカードが使えなくなってデビットカードは作れるのかな…」

「借金問題を解決したいけど、普段の買い物に支障が出るのは困るな」

債務整理後の生活で心配なのは、お金の管理方法ですよね。

この記事では、借金問題の解決を考えている方や、すでに債務整理を行った方に向けて、

- 債務整理後のデビットカード作成の可否

- 各債務整理方法(任意整理・個人再生・自己破産)別のデビットカード利用への影響

- デビットカードを作るための具体的な方法と注意点

上記について、解説しています。

債務整理後の生活再建には、適切な金融サービスの利用が欠かせません。

デビットカードは信用情報に頼らないため、債務整理後でも利用できる可能性が高いのです。

この記事を参考に、あなたの新しい生活のスタートを支える金融ツールについて理解を深めてください!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理後でもデビットカードは作れるのか?

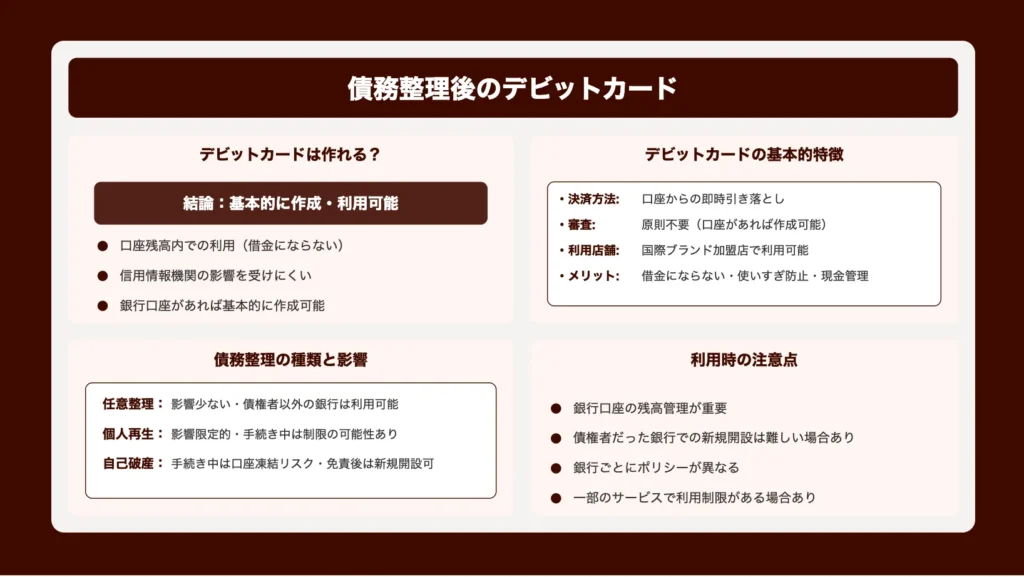

結論から言うと、債務整理後でもデビットカードは基本的に作成・利用が可能です。

デビットカードはクレジットカードと異なり、口座残高の範囲内でしか利用できないため、新たな借金を生み出さない決済手段として債務整理後の方にも適しています。

デビットカードが利用できる理由は、信用情報機関に登録される「ブラックリスト」の影響を受けにくいからです。

クレジットカードが審査に通りにくくなる債務整理後でも、デビットカードは銀行口座さえ持っていれば基本的に作成できます。

デビットカードには、キャッシュカードに付帯する「J-Debit」と、VISAやMastercardなどの国際ブランドが付いた「ブランドデビット」があります。

一般的に「デビットカード」と言う場合、後者のブランドデビットを指すことが多いです。

ブランドデビットは、クレジットカードと同じように幅広い店舗やオンライン決済で利用できます。

例えば、三菱UFJ銀行やゆうちょ銀行など多くの金融機関では、口座開設時に自動的にデビットカード機能付きのキャッシュカードが発行されるケースが増えています。

以下で詳しく解説していきます。

デビットカードの基本的な特徴

デビットカードは銀行口座と直接連動したカードで、利用するとリアルタイムで口座から引き落としが行われます。

クレジットカードとは異なり、デビットカードは「先払い(即時払い)」の仕組みであるため、口座に入っている金額以上の利用はできません。

「クレジットカードが作れなくなったらどうしよう…」と債務整理を検討している方も多いでしょうが、デビットカードなら審査がほとんどないため、比較的簡単に作ることができます。

デビットカードの主な特徴は以下の通りです。

| 特徴 | 内容 |

|---|---|

| 決済方法 | 銀行口座からの即時引き落とし(口座残高内のみ) |

| 審査 | 原則不要(銀行口座があれば作成可能) |

| 信用情報 | 信用情報機関への登録・照会は行われない |

| 利用可能店舗 | 国際ブランド(VISA/Mastercard/JCBなど)加盟店で利用可能 |

| メリット | ・借金にならない ・使いすぎを防げる ・現金管理がしやすい ・債務整理後でも作りやすい |

| デメリット | ・口座残高がないと使えない ・分割払いやリボ払いはできない ・一部利用できないサービスがある(高速道路料金、一部サブスクなど) |

デビットカードは、使いすぎを防止したい方や現金管理を徹底したい方にも適しています。

口座残高の範囲内でしか利用できないため、計画的な家計管理が自然とできるようになるメリットもあります。

多くの銀行で発行されているため、自分の生活スタイルに合った銀行のデビットカードを選ぶことができるでしょう。

債務整理後のデビットカード作成の可否

債務整理後でもデビットカードは基本的に作成可能です。

債務整理はクレジット機能への影響が大きいですが、デビットカードは預金口座に紐づく決済手段のため、銀行口座が維持できていれば利用できることがほとんどです。

債務整理の種類によって状況は異なります。

任意整理や個人再生の場合は、既存の銀行口座を継続して使えるため、そのままデビットカードも利用可能なケースが多いでしょう。

「債務整理をしたら全ての金融サービスが使えなくなるのでは…」と心配される方も多いですが、デビットカードに関してはその心配は少ないと言えます。

ただし、自己破産の場合は注意が必要です。

破産手続き中に口座が凍結されることがあり、その場合は新たに口座開設してからデビットカードを作成する必要があります。

また、金融機関によっては審査基準が異なるため、一部の銀行では債務整理後の口座開設やデビットカード発行に制限を設ける場合もあります。

特に、債権者となっていた銀行では新規サービスの利用が難しくなることがあるでしょう。(社内ブラック)

「社内ブラック」とは、過去にその金融機関やグループ会社で延滞や債務整理などの金融事故を起こした場合に、信用情報機関の情報とは別に、社内で記録が残り、その後の取引(ローン、カード発行など)が難しくなる状態を指します。

金融機関ごとの傾向(あくまで一般的な目安):

| 金融機関の種類 | 債務整理後の対応傾向(デビットカード) |

|---|---|

| メガバンク | 口座維持・新規開設は可能だが、債権者だった場合は厳しい可能性あり |

| 地方銀行・信用金庫 | 地域密着型で比較的柔軟な場合もあるが、銀行による |

| ネット銀行 | 比較的、過去の状況に左右されずに口座開設・デビットカード発行がしやすい傾向あり |

| ゆうちょ銀行 | 比較的、債務整理の影響を受けにくいとされる |

債務整理後にデビットカードを作成する際は、複数の金融機関に問い合わせてみることをおすすめします。

各銀行の方針や審査基準は異なるため、断られても別の銀行で試してみる価値があります。

デビットカードは現金同様に使える便利な決済手段です。

債務整理後の生活再建においても、クレジットカードの代わりとして活用できる重要なツールとなるでしょう!

債務整理でデビットカードが使えるかは直接法律事務所に確認してください。

債務整理を低コストで進めたいなら、実績と評判を兼ね備えたおすすめ事務所を選ぶことが重要です。

費用が安いだけでなく、サービス品質も高い事務所を選ぶことで、債務問題を効果的に解決できるからです。

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

債務整理後のデビットカード利用の注意点

債務整理後のデビットカードは基本的に利用できますが、いくつかの注意点があります。

債務整理をしたからといって、すべてのデビットカードサービスの利用が制限されるわけではありません。

しかし、銀行や金融機関によっては、債務整理の履歴を理由に新規口座開設やデビットカード発行を断られるケースもあるでしょう。

例えば、過去に同じ銀行に対して債務整理を行った場合、その銀行での新規サービス申込みが難しくなることがあります。(社内ブラック)また、債務整理の種類によっても状況は変わってきます。

以下で詳しく解説していきます。

利用できない場合もある理由

債務整理後にデビットカードが利用できない場合があります。主な理由は以下の通りです。

| デビットカードが利用できない主な理由 | 詳細 |

|---|---|

| 銀行独自の判断 | 銀行がリスク管理の観点から、債務整理歴のある顧客に対してデビットカード機能を含む一部サービスを制限する場合がある。 |

| 口座凍結 | 特に自己破産手続き中や、債権者である銀行の口座は、一時的に凍結される可能性がある。凍結中はデビットカードも利用不可。 |

| 相殺 | 債権者である銀行の口座に預金がある場合、銀行が貸付金と預金を相殺(そうさい)し、残高がなくなって利用できなくなることがある。 |

| 差押え | 債務整理後も税金等の滞納がある場合、口座が差し押さえられ、利用できなくなる可能性がある。 |

「なぜ私の口座だけ制限されるの?」と疑問に思う方もいるでしょう。

これは各銀行のリスク判断基準によるものです。

また、債務整理の種類による影響の違いは以下の通りです。

| 債務整理の種類 | デビットカード利用への影響 |

|---|---|

| 任意整理 | 比較的影響は少ない。債権者でない銀行のデビットカードは通常通り利用可能。債権者である銀行は注意が必要。 |

| 個人再生 | 任意整理と同様、影響は限定的。ただし手続き中は裁判所の関与があるため、状況により制限の可能性も。 |

| 自己破産 | 手続き中は口座凍結のリスクが高い。免責許可後は新規口座開設・デビットカード作成が可能になるが、債権者だった銀行は避けた方が無難。 |

銀行によってポリシーが異なるため、事前に利用している銀行や新規開設を検討している銀行に確認することが重要です。

債務整理後のデビットカード利用は、銀行の方針と債務整理の種類によって大きく左右されます。

口座残高の管理が重要

デビットカードを利用する際は、口座残高の管理が非常に重要です。

デビットカードは口座の残高内でしか利用できないため、常に利用可能額を把握しておく必要があります。

「残高不足で支払いができなかった…」という恥ずかしい思いをしないためにも、計画的な資金管理が欠かせません。

債務整理後は特に家計管理の習慣をつけることが重要です。

デビットカードの利用明細は、銀行口座の取引履歴としてすぐに確認できます。

スマートフォンのアプリやインターネットバンキングを活用すれば、リアルタイムで残高確認が可能です。

以下の点に注意して残高管理をしましょう。

| 残高管理のポイント | 具体的な行動 |

|---|---|

| 定期的な残高確認 | 利用前や1日の終わりに残高を確認する習慣をつける。銀行アプリの通知設定も活用。 |

| 支出計画の作成 | 収入と固定費、変動費を把握し、予算内でデビットカードを利用する計画を立てる。 |

| 利用履歴の確認 | 定期的に利用明細をチェックし、身に覚えのない引き落としがないか確認する。家計簿アプリとの連携も有効。 |

| 予備資金の確保 | 予期せぬ引き落とし(月額料金など)に備え、常に一定額の残高を維持するよう心がける。 |

適切な残高管理は、債務整理後の健全な金融習慣を身につける第一歩となります!

>債務整理のデメリットを見る

自己破産とデビットカードの関係

自己破産後でもデビットカードは基本的に作成・利用が可能です。

自己破産は借金を免責する手続きですが、デビットカードは自分の預金残高内で利用するため、新たな借入にはあたりません。

デビットカードは即時引き落としの仕組みを持つため、自己破産者でも利用できる重要な決済手段となります。

クレジットカードが作れない期間でも、デビットカードなら日常の買い物やオンライン決済に活用できるでしょう。

例えば、自己破産後に給与振込口座を開設し、その口座に紐づいたデビットカードを作れば、現金を持ち歩かずに安全に買い物ができます。

ただし、自己破産手続き中は口座が凍結されるケースもあるため、手続完了後に新たに口座開設することをお勧めします。

以下で詳しく解説していきます。

自己破産後でもデビットカードは作成可能?

自己破産後でもデビットカードは基本的に作成可能です。

自己破産によって免責を受けた後は、新しい生活を始める権利が与えられるため、デビットカードの作成自体に法的な制限はありません。

ただし、実際の発行可否は銀行の判断によるところが大きいでしょう。

「自己破産したから絶対にデビットカードが作れない」という決まりはないのです。

デビットカードはクレジット機能を持たず、口座残高の範囲内でしか利用できないため、新たな債務を生み出すリスクが低いという特徴があります。

そのため、自己破産後でも比較的作りやすいカードと言えるでしょう。

自己破産前に取引していた銀行(特に債権者だった銀行)では、口座凍結や社内ブラックにより、免責後も新規口座開設やデビットカード発行が難しい可能性があります。

このような場合は、新たに別の銀行(債権者でなかった銀行やネット銀行など)で口座を開設する必要があるかもしれません。

自己破産の免責許可が確定した後、速やかに新しい銀行口座を開設し、給与振込先に指定するなどの手続きを進めましょう。

多くの銀行では、普通預金口座を開設すれば、そのままデビットカード機能付きのキャッシュカードを発行してもらえます。

自己破産後の経済的再建の第一歩として、デビットカードは有効な選択肢となるでしょう。

「自己破産したけど、生活のためにカードが必要…」と悩んでいる方には、まずデビットカードの作成を検討することをお勧めします。

自己破産後でもデビットカードは作成可能であり、新生活を始める上での便利な決済手段として活用できます!

自己破産による銀行口座の影響

自己破産をすると、既存の銀行口座に影響が出る可能性があります。

自己破産手続き中は、裁判所から口座凍結の命令が出ることがあるため、日常生活で使用している口座が使えなくなるケースも珍しくありません。

「自己破産したら全ての銀行口座が使えなくなるの?」と不安に思う方もいるでしょう。

実際には、債権者となっている金融機関の口座は凍結されやすい傾向にあります。

特に、破産手続開始決定が出ると、管財人が選任されて財産の管理処分権が管財人に移るため、口座の利用制限が厳しくなることがあります。(管財事件の場合)

破産手続きには、同時廃止と管財事件があります。

一定以上の財産がある場合や、免責不許可事由の調査が必要な場合などは管財事件となり、破産管財人が選任され、財産調査や管理が行われます。

この場合、口座凍結の可能性が高まります。

ただし、自己破産後の免責決定が出れば、新たに銀行口座を開設することは可能です。

この新しい口座にデビットカードを紐づければ、日常的な買い物などに利用できるようになります。

注意点として、破産手続中に新規で口座開設する場合は、裁判所や依頼している弁護士・司法書士に必ず相談することが重要です。財産隠しと疑われる可能性があるため、自己判断で行うのは避けましょう。

また、自己破産の情報は信用情報機関に5〜10年程度記録されますが、デビットカードは与信審査がないため、この影響を受けにくいというメリットがあります。

銀行によっては自己破産者の口座開設に慎重な対応をとる場合もあるため、複数の金融機関に問い合わせてみることをお勧めします。

自己破産後も生活再建のためにデビットカードは有効な決済手段となります!

デビットカードを利用する際のメリット

デビットカードを利用する際のメリットは、債務整理後の新たな金融生活を安心して始められる点にあります。

クレジットカードが作れない状況でも、デビットカードなら口座残高の範囲内で買い物ができるため、再び借金に陥るリスクを避けられるでしょう。

例えば、給料日に必要な生活費だけを残して他は貯金口座に移すことで、計画的な家計管理が可能になります。

また、オンラインショッピングやサブスクリプションサービスの支払いにも利用できるため、現代の生活に必要な決済手段として十分機能します。(一部利用できないサービスもあります)

即時引き落としで安心

デビットカードの最大の特徴でありメリットは、利用と同時に口座から即時引き落としが行われる点です。

この仕組みにより、債務整理後の生活再建において大きな安心感をもたらします。

クレジットカードと違い、後払いではないため借金を増やす心配がありません。

「また借金を作ってしまうのではないか…」という不安を抱える方も多いでしょう。

デビットカードなら使った分だけ即時決済されるため、計画的な家計管理が可能になります。

また、口座残高以上の支払いができないため、使いすぎを防止する自然な歯止めにもなるのです。

さらに、デビットカードは現金を持ち歩く必要がなく、セキュリティ面でも優れています。(不正利用時の補償がある場合が多い)

利用明細も口座履歴で確認できるため、支出管理が容易になるメリットもあります。

債務整理後の新生活では、このような即時決済の仕組みが財政管理の強い味方となるでしょう。

デビットカードの即時引き落とし機能は、健全な金銭感覚を取り戻すための有効なツールといえます!

クレジットカードとの違い

デビットカードとクレジットカードには決定的な違いがあります。

デビットカードは口座残高の範囲内でしか利用できないため、借金のリスクがありません。

両者の主な違いをまとめると以下のようになります。

| 項目 | デビットカード | クレジットカード |

|---|---|---|

| 支払いタイミング | 即時引き落とし | 後払い(翌月一括など) |

| 利用限度額 | 口座残高 | カード会社が設定した与信枠 |

| 審査 | 原則不要 | 必要(信用情報に基づく) |

| 信用情報への影響 | なし | あり(利用履歴、延滞など) |

| 分割・リボ払い | 不可 | 可能 |

| キャッシング | 不可 | 可能(付帯している場合) |

| ポイント・特典 | 少ない or なし(一部あり) | 比較的充実 |

| 債務整理後の作成 | 比較的容易 | 困難(一定期間) |

「クレジットカードを持つと使いすぎてしまうかも…」という不安を抱える方にとって、デビットカードは安心して使える選択肢といえるでしょう。

また、デビットカードは国際ブランド付きのものであれば、クレジットカードとほぼ同じ加盟店で利用できます。

ただし、ホテルやレンタカーのデポジット(保証金)、一部の月額課金サービスなどでは利用できない場合があるため注意が必要です。

デビットカードが一部サービスで利用できない理由は、即時引き落としの仕組みにあります。

与信枠を前提とするデポジットや、請求タイミングが特殊なサービスでは、デビットカードが対応していないことがあります。

債務整理後の生活再建においては、デビットカードの即時決済という特性が家計管理に役立ちます。

使った分だけ即座に引き落とされるため、予算管理がしやすく、再び借金問題に陥るリスクを減らせます!

債務整理とデビットカードに関するよくある質問

債務整理後の金融サービス利用について、多くの方が疑問を抱えています。

特にデビットカードやクレジットカード、銀行口座の取り扱いに関する質問が寄せられることが多いでしょう。

これらの疑問が多い理由は、債務整理後の生活再建において、日常的な決済手段の確保が重要な課題となるからです。

多くの方が「これからどうやって買い物をすればいいのか」という不安を抱えているのです。

例えば、「債務整理後にクレジットカードは作れないのか」「銀行口座が使えなくなることはあるのか」といった質問は、生活の基盤に関わる重要な問題です。

以下で詳しく解説していきます。

債務整理後にクレジットカードは作れる?

債務整理後にクレジットカードを作ることは、一般的に難しいのが現状です。

債務整理の情報(事故情報・異動情報)は信用情報機関に一定期間記録され、この期間中はクレジットカードの審査に通りにくくなります。

「クレジットカードが作れなくなるなんて…」と不安に思う方も多いでしょう。

しかし、永遠に作れないわけではありません。

信用情報機関に事故情報が記録される期間の目安は以下の通りです。

| 債務整理の種類 | 信用情報の記録期間(目安) |

|---|---|

| 任意整理 | 約5年(契約終了または完済から) |

| 個人再生 | 約5年~10年(再生計画認可決定や完済から。官報情報は10年) |

| 自己破産 | 約5年~10年(免責許可決定から。官報情報は10年) |

信用情報機関にはCIC、JICC、KSC(全銀協)の3つがあり、加盟している金融機関や記録される情報の種類、期間が異なります。

特に銀行系のカードやローンはKSCの情報を重視する傾向があり、官報情報(破産・再生)が10年記録されるため、審査が厳しくなる期間が長くなる可能性があります。

この期間が経過すれば、信用情報は回復(いわゆる「喪明け」)し、クレジットカードの作成が可能になる可能性が高まります。

それまでの間は、デビットカードを活用することで、キャッシュレス決済の利便性を享受できます。

デビットカードは審査がほぼなく、債務整理後でも作成できる可能性が高いからです。

また、事故情報が消えた後でも、すぐに高額な与信枠のカードを作るのは難しい場合があります。

まずは比較的審査に通りやすいとされるカード(流通系カードなど)や、利用実績を積むことで信用を回復できるカード(デポジット型カードなど)から試してみるのも良いでしょう。

債務整理後は現金やデビットカードでの生活を心がけ、計画的な資金管理を続けることが、将来的な信用回復への近道となります。

債務整理で銀行口座が凍結されることはある?

債務整理で銀行口座が凍結されることは、特定の状況下では実際に起こり得ます。

特に自己破産の場合や、借入のある銀行口座を利用している場合にリスクがあります。

「銀行口座が凍結されてしまったら、生活費はどうすればいいの…」と不安に思う方も多いでしょう。

凍結のリスクが高まるのは主に以下のケースです。

| 口座凍結のリスクが高いケース | 理由 |

|---|---|

| 債権者である金融機関の口座 | 銀行が貸付金と預金を相殺するために、一時的に口座からの引き出しを停止することがある。 |

| 自己破産(特に管財事件) | 破産管財人が債務者の財産を管理・保全するために、口座を凍結することがある。 |

| 差押え | 税金や養育費などの滞納がある場合、債務整理とは別に口座が差し押さえられる可能性がある。 |

任意整理や個人再生では、基本的に口座凍結のリスクは低いものの、債権者である銀行の口座は相殺のリスクがあるため注意が必要です。

対策としては、以下の点が挙げられます。

| 口座凍結への対策 | 内容 |

|---|---|

| 給与振込口座の変更 | 債務整理を依頼する前に、債権者でない銀行に新しい口座を開設し、給与振込先を変更しておく。 |

| 預金の移動 | 債権者である銀行の口座からは、事前に必要な生活費を引き出しておく、または別の口座に移しておく。 |

| 専門家への相談 | 債務整理を依頼する弁護士・司法書士に、口座凍結のリスクと対策について事前に相談する。 |

デビットカードを利用する場合も、口座凍結のリスクが低い銀行(債権者でない銀行)を選ぶことが重要になります。

債務整理を検討している段階で、生活に必要な資金は別の金融機関に移しておくことをお勧めします。

口座凍結は一時的な措置であり、手続きの進行に伴って解除されることもありますが、生活への影響を最小限に抑えるための事前準備が大切です。

まとめ:債務整理後もデビットカードは利用可能で生活再建の味方

今回は、債務整理後の生活再建を考えている方に向けて、

- 債務整理後のデビットカード作成・利用の可否

- デビットカードのメリットと注意点

- 自己破産や口座凍結との関係

上記について、解説してきました。

結論として、債務整理をしても、デビットカードは基本的に作成・利用が可能です。

デビットカードは信用情報を参照しないため、債務整理による影響を受けにくいのが大きな特徴です。

銀行口座が維持できていれば(または新規開設できれば)、デビットカードを活用して日常生活での買い物やオンライン決済を行うことができます。

債務整理後の生活再建期間中は、クレジットカードの利用が難しくなりますが、デビットカードならば預金残高の範囲内で安心して利用でき、使いすぎや新たな借金を防ぐ助けとなります。

これまでの借金問題から一歩踏み出す勇気を持ったことは、とても価値のあることです。

債務整理は人生の再スタートの機会であり、デビットカードを上手に活用することで、計画的な家計管理の習慣を身につけることができるはずです。

ぜひデビットカードを活用して、無理のない範囲での生活設計を行い、着実に経済的な安定を取り戻していってください!