※このページには一部広告を含みます。

「任意整理をしたけど、もうクレジットカードは作れないのかな…」

「審査に通るカードはないのだろうか」

と不安を感じている方も多いでしょう。

結論から言うと、任意整理後でもクレジットカードを持つことは可能です。

ただし、信用情報に事故記録(いわゆるブラックリスト)が残っている期間は、一般的なカードの審査に通るのは難しくなります。

この記事では、任意整理後にクレジットカードを作りたいと考えている方に向けて、

- 任意整理後でも審査に通りやすいとされるクレジットカードの特徴

- 審査基準が比較的柔軟な可能性のあるカードの種類

- 審査通過の可能性を高めるためのポイントと申込み時の注意点

上記について、詳しく解説しています。

債務整理後の生活再建において、クレジットカードを上手に利用することは、信用回復(クレヒス修行)の面でも役立つことがあります。

あなたの状況に合ったカード選びができるよう、具体的な情報をまとめましたので、ぜひ参考にしてください。

任意整理後に「クレジットカードはもう作れないかも…」と不安に感じていませんか?

過去に審査で落ちた方でも、圧倒的に発行しやすいのがNexus Card(デポジット型)。

✔ 過去に審査NGになった方でも申込OK

✔ 発行率が非常に高く、安心して申込可能

✔ 発行率が非常に高く、多くの方がカードを手にしています

通常のクレジットカードは審査基準が厳しく、任意整理後はハードルが高いのが現実です。

「どうせまた落ちるかも…」と不安で動けないのはもったいないです。Nexus Cardなら 「審査が不安…」「これまで審査に落ちた…」という方でも発行チャンスがあります。

一般的なクレジットカードとの違い

| 項目 | 一般的なクレジットカード | Nexus Card(デポジット型) |

|---|---|---|

| 審査基準 | 厳しい(任意整理後はほぼ通らない) | 柔軟で発行率が非常に高い |

| 審査NGの経験 | ほぼ再申込不可 | 過去にNGでも申込可能 |

| 発行のしやすさ | 低い | 圧倒的に高い |

| ターゲット | 安定収入&信用情報が良好な人 | 審査に不安がある人・任意整理後の人 |

クレジットカードを持つことで、日常の買い物やネット決済もスムーズになり、将来的な信用回復にもつながります。

もう一度、クレジットカードを持ちたいなら迷わず選ぶべきカードです。

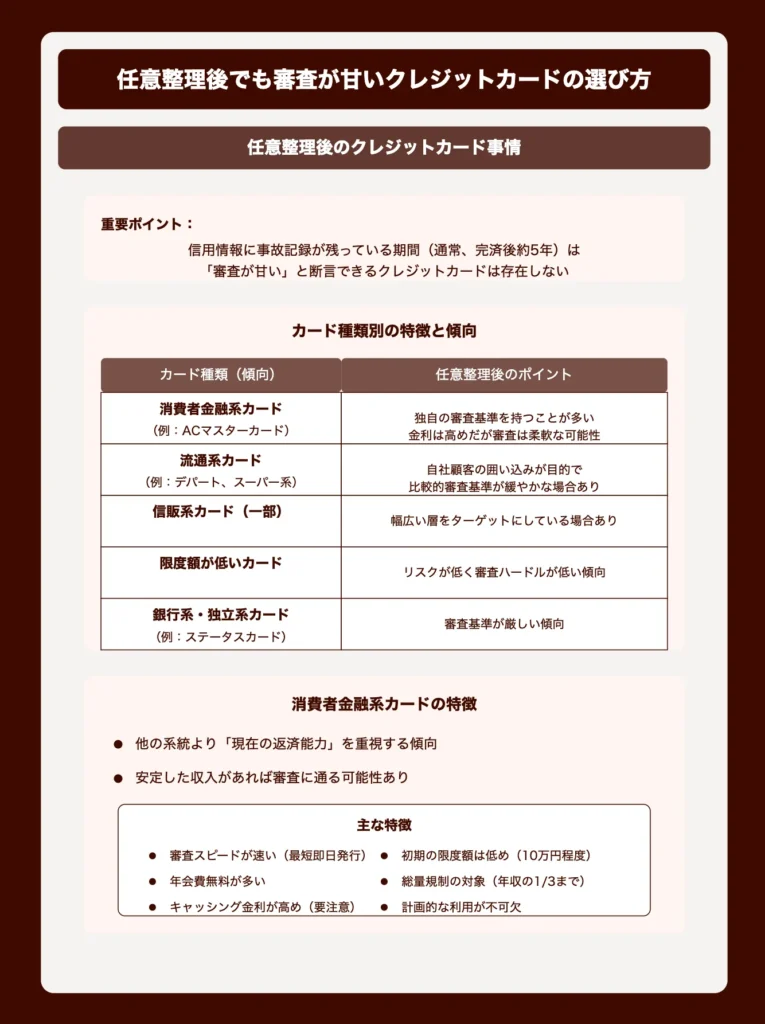

任意整理後でも審査が甘いとされるクレジットカードの選び方

任意整理後、信用情報に事故記録が残っている期間(通常、完済後約5年)は、残念ながら「審査が甘い」と断言できるクレジットカードは存在しません。

どのカード会社も審査の際には信用情報を確認するため、事故情報があれば審査通過は非常に厳しくなります。

しかし、信用情報の事故記録が消えた後であれば、比較的審査に通りやすいとされるカード種類を選ぶことで、取得の可能性を高めることができます。

ここでは、一般的に審査基準が柔軟であるとされるカードの特徴について解説します。

(※注意:以下の情報は一般的な傾向であり、個々の審査結果を保証するものではありません。)

| カード種類(傾向) | 特徴 | 任意整理後のポイント |

|---|---|---|

| 消費者金融系カード (例:ACマスターカード) |

独自の審査基準を持つことが多い。カードローン機能が主目的の場合も。 | 銀行系よりは柔軟な可能性があるが、金利は高め。総量規制の対象。 |

| 流通系カード (例:デパート、スーパー系) |

自社顧客の囲い込みが目的。比較的審査基準が緩やかな場合がある。 | 利用実績を積むことで信用回復に繋がる可能性。ポイント特典なども。 |

| 信販系カード(一部) | 比較的幅広い層をターゲットにしている場合がある。 | カードによって審査基準は様々。年会費無料のものも多い。 |

| 限度額が低いカード | カード会社のリスクが低いため、審査ハードルが低い傾向。 | 最初は低額からスタートし、利用実績を積むことが重要。 |

| 銀行系・独立系カード (例:ステータスカード) |

審査基準が厳しい傾向。 | 任意整理後の取得は、信用情報回復後も難しい場合が多い。 |

消費者金融系カードの特徴

消費者金融系のクレジットカード(例:ACマスターカードなど)は、他の系統のカードと比較して、独自の審査基準を持っているため、任意整理後(信用情報回復後)でも審査に通る可能性があると言われています。

これは、銀行系カードなどが過去の信用情報を重視するのに対し、消費者金融系は「現在の返済能力」をより重視する傾向があるためです。

安定した収入があれば、過去に任意整理の事実があっても審査に通るケースがあります。

「ブラックリストが消えたら、まずここから試してみようかな」と考える方もいるでしょう。

消費者金融系カードの主な特徴は以下の通りです。

- 審査スピードが速い: 最短即日発行が可能な場合が多い。

- 独自の審査基準: 現在の収入や勤務状況を重視する傾向。

- 年会費無料が多い: 維持コストがかからない。

ただし、注意点もあります。

- 金利が高め: 特にキャッシング利用時の金利は、銀行系カードローンなどと比較して高めに設定されていることが多いです。

- 総量規制の対象: キャッシング枠は年収の3分の1までという総量規制の対象になります。

- 初期の限度額は低い可能性: 任意整理後の場合、最初は低い利用限度額(例:10万円程度)で設定されることが多いです。

消費者金融系カードは、任意整理後の信用回復を目指す「クレヒス修行」の第一歩として検討されることが多いですが、安易なキャッシング利用は再び多重債務に陥るリスクもあるため、計画的な利用が不可欠です!

「ちょっと足りない」をスマホで解決!

- 来店不要!24時間申込OK、最短45分でお振込み

- ご利用額は1万円〜最大500万円まで柔軟に対応

- カード不要・郵送物なし、在籍確認もお客様に合わせて対応

- LINE・メール・電話でフルサポート、安心の丁寧対応(電話応対コンクール入賞実績)

\さらにお得!/

- 初めての方は最大60日間金利0円

- PayPay銀行口座なら手数料無料+キャッシュバックキャンペーン実施中

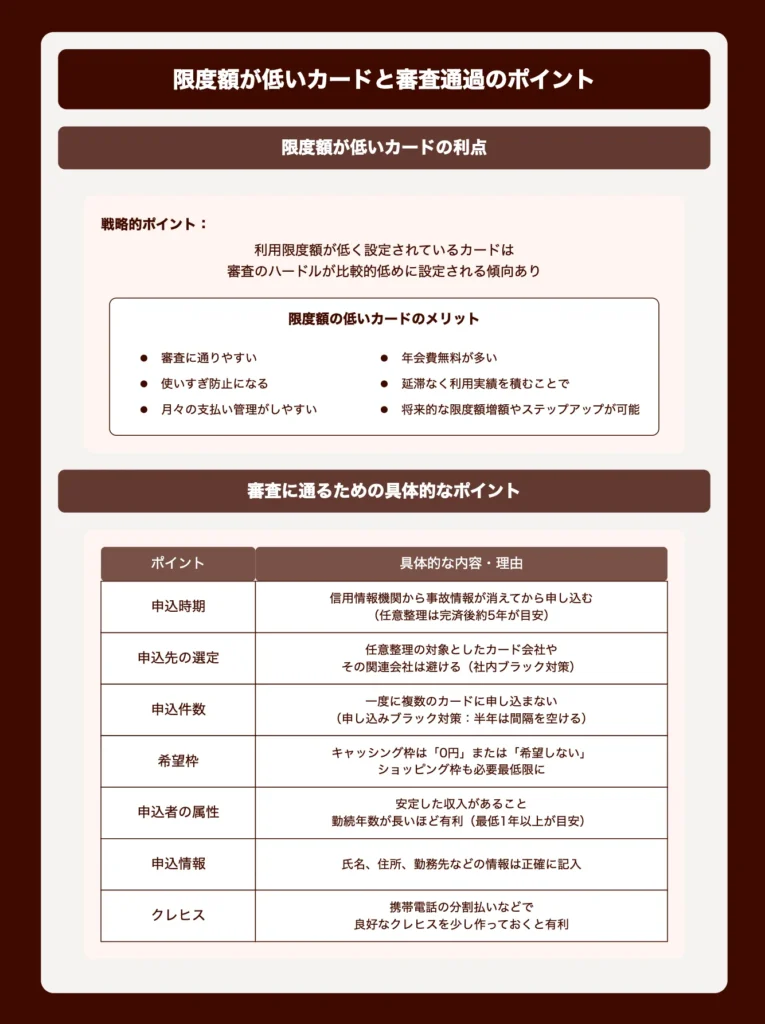

限度額が低いカードのメリット

任意整理後のクレジットカード選びにおいて、あえて利用限度額が低く設定されているカードを狙うのは有効な戦略です。

限度額が低いカードは、カード会社にとって貸し倒れリスクが低くなるため、審査のハードルが比較的低めに設定されている傾向があります。

信用情報が回復した直後など、まだ信用力に不安がある状態でも、取得できる可能性が高まります。

「限度額10万円くらいなら、審査に通るかもしれない」という期待は、あながち間違いではありません。

限度額が低いことのメリットは、審査に通りやすい点だけではありません。

- 使いすぎ防止: 物理的に利用できる金額が制限されるため、無計画な使いすぎを防ぐことができます。

任意整理を経験した方にとっては、再び借金問題を繰り返さないための安全装置にもなります。 - 支払い管理の容易さ: 利用額が抑えられるため、月々の支払い管理がしやすくなり、家計の健全化に役立ちます。

- 年会費無料が多い: 低限度額のカードは、年会費が無料または安価なものが多く、維持コストを抑えられます。

最初は低い限度額でも、延滞なく利用実績(クレジットヒストリー)を積み重ねていくことで、将来的に限度額が増額されたり、よりステータスの高いカードへのステップアップに繋がったりする可能性もあります。

限度額の低いカードは、任意整理後の信用回復を目指す上で、現実的かつ安全な第一歩と言えるでしょう!

クレジットカードの審査に通るための具体的なポイント

任意整理後(信用情報回復後)にクレジットカードの審査に通る可能性を高めるためには、いくつかの重要なポイントがあります。

これらを意識して申し込むことで、審査通過率を上げることができます。

| ポイント | 具体的な内容・理由 |

|---|---|

| 申込時期 | 信用情報機関から事故情報が消えてから申し込む。(任意整理は完済後約5年が目安) |

| 申込先の選定 | 任意整理の対象としたカード会社やその関連会社は避ける。(社内ブラックの可能性があるため) |

| 申込件数 | 一度に複数のカードに申し込まない。(申し込みブラックを避けるため、最低でも半年は間隔を空ける) |

| 申込情報 | 氏名、住所、勤務先などの情報は正確に、正直に記入する。虚偽記載は審査落ちの原因に。 |

| 希望枠 | キャッシング枠は「0円」または「希望しない」で申し込む。ショッピング枠も必要最低限に。 |

| 申込者の属性 | 安定した収入があること。勤続年数が長いほど有利(最低1年以上が目安)。 |

| クレヒス | 事故情報が消えた直後は信用情報が真っ白(スーパーホワイト)なため、携帯電話の分割払いなどで良好なクレヒスを少し作っておくと有利な場合も。 |

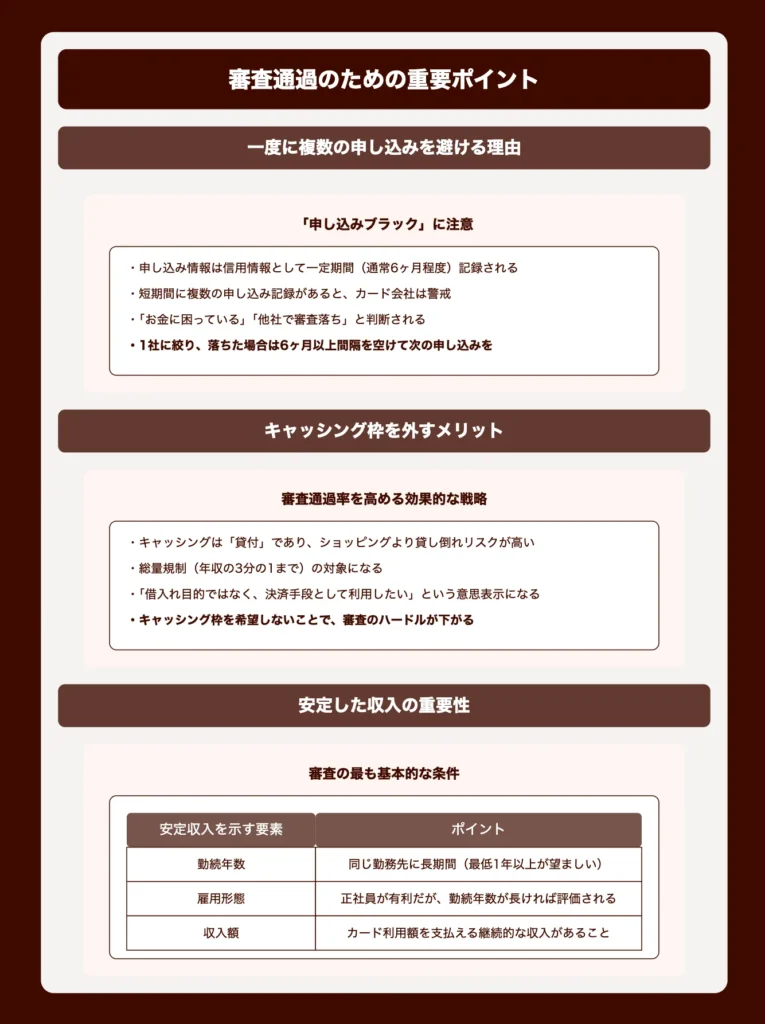

一度に複数の申し込みを避ける理由

クレジットカードの審査に申し込む際、短期間に複数のカード会社へ同時に申し込むことは絶対に避けるべきです。

これは「申し込みブラック」と呼ばれる状態を招き、審査通過を著しく困難にするためです。

カード会社は審査の際に信用情報機関へ照会を行いますが、その申し込み情報(いつ、どの会社に申し込んだか)も信用情報として一定期間(通常6ヶ月程度)記録されます。

短期間に複数の申し込み記録があると、カード会社は「この人は相当お金に困っているのではないか」「他社の審査にも落ちているのではないか」と警戒し、審査に慎重になります。

「どうせ審査に落ちるかもしれないから、いくつか同時に申し込んでおこう」という考えは、逆効果なのです。

特に任意整理後は信用情報がクリーンになった直後(スーパーホワイト)である可能性もあり、そのような状態で多重申し込みがあると、カード会社からの警戒度はさらに高まります。

クレジットカードに申し込む際は、1社に絞り、もし審査に落ちてしまった場合は、最低でも6ヶ月は期間を空けてから次の申し込みを検討するようにしましょう。

なぜ審査に落ちたのか原因を考え(収入、勤続年数など)、改善を図ることが重要です!

キャッシング枠を外すメリット

任意整理後にクレジットカードを申し込む際、キャッシング枠を「0円」または「希望しない」に設定することは、審査通過の可能性を高める上で非常に有効な戦略です。

理由は、カード会社にとってキャッシングは「貸付」であり、ショッピング利用よりも貸し倒れリスクが高いと判断されるためです。

キャッシング枠を希望すると、貸金業法の総量規制(年収の3分の1まで)の対象にもなり、より慎重な審査(返済能力調査)が行われます。

任意整理の経験がある申込者に対して、カード会社は新たな貸付(キャッシング)を行うことに特に慎重になります。

そのため、キャッシング枠を希望しないことで、「借入れ目的ではなく、純粋に決済手段としてカードを利用したい」という意思を示すことができ、カード会社側の警戒心を和らげる効果が期待できます。

「カードは欲しいけど、キャッシングは使わない」という方は、迷わずキャッシング枠を0円で申し込みましょう。

これにより審査のハードルが下がり、ショッピング機能のみのカードが発行される可能性が高まります。

また、副次的なメリットとして、キャッシング機能がないことで、安易な借入れを防ぎ、再び多重債務に陥るリスクを減らすことができます。

任意整理後の生活再建においては、計画的な支出管理が何よりも重要です。

キャッシング枠を外すことは、そのための有効な自己管理策とも言えます!

安定した収入の重要性

クレジットカードの審査において、「安定した収入」があることは最も基本的な、そして重要な条件です。

任意整理後は、過去の信用情報に懸念がある分、この「現在の返済能力」がより厳しくチェックされます。

カード会社は、「カード利用代金を毎月きちんと支払ってくれるか」を判断するために、申込者の収入状況を確認します。

単に収入額が高いだけでなく、その収入が継続的・安定的であることが重視されます。

「パートやアルバイトだと難しいのでは?」と心配される方もいますが、雇用形態自体が問題なのではなく、収入の安定性がポイントです。

| 安定収入を示す要素 | ポイント |

|---|---|

| 勤続年数 | 同じ勤務先に長期間勤めているほど安定性が高いと評価される。最低でも1年以上が望ましい。 |

| 雇用形態 | 正社員が最も有利だが、契約社員、派遣社員、パート・アルバイトでも勤続年数が長ければ評価される。 |

| 収入額 | 高額である必要はないが、カード利用額を支払えるだけの継続的な収入があることが必要。 |

| 収入証明 | 求められた場合に備え、源泉徴収票や給与明細などを準備しておく。 |

申込時には、勤務先情報や年収を正直に、正確に記入することが大切です。

虚偽の申告は審査落ちの原因となるだけでなく、後々トラブルになる可能性もあります。

自営業やフリーランスの場合は、安定収入の証明が難しい場合があります。

確定申告書の控えなどを準備し、事業の継続性や安定性をアピールできるようにしておくと良いでしょう。

任意整理後は、まず安定した職業に就き、一定期間勤続することが、新たなクレジットカード取得への確実な道となります。

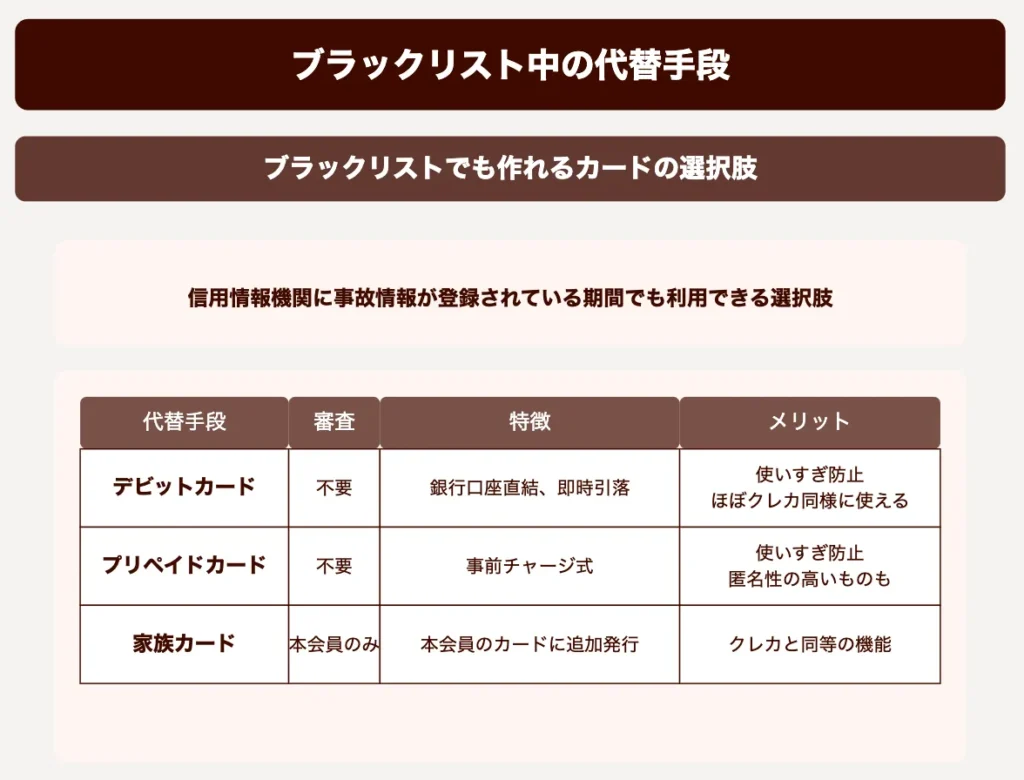

ブラックリストでも作れるカードの選択肢

任意整理後、信用情報機関に事故情報が登録されている期間(ブラックリスト状態)でも、キャッシュレス決済を利用する方法はいくつかあります。

これらの代替手段を活用することで、現金を持ち歩く不便さを解消し、ポイントなどの恩恵も受けられる場合があります。

| 代替手段 | 審査 | 特徴 | メリット | デメリット |

|---|---|---|---|---|

| デビットカード | 原則不要 | 銀行口座直結、即時引落 | 使いすぎ防止、現金感覚、ほぼクレカ同様に使える | 口座残高以上の利用不可、一部サービス不可(高速料金等) |

| プリペイドカード | 原則不要 | 事前チャージ式 | 使いすぎ防止、匿名性の高いものも | チャージの手間、残高管理必要、一部使えない店も |

| 家族カード | 本会員のみ | 本会員のカードに追加発行 | クレジットカードと同等の機能 | 本会員の同意・協力必須、利用枠共有、本会員が解約すると使えない |

| スマホ決済(QR/バーコード) | 後払い機能は要審査 | チャージ式・デビット紐付は審査不要 | 利便性高い、ポイント還元あり | 後払い不可、スマホ必須、使えない店もある |

これらの代替手段は、信用情報(ブラックリスト)の影響を受けずに利用開始できるため、任意整理後の生活において非常に役立ちます。

デビットカードの活用法

デビットカードは、任意整理後のキャッシュレス決済手段として最もおすすめできる選択肢の一つです。

クレジットカードとは異なり、利用代金が銀行口座から即時に引き落とされる仕組みのため、原則として発行時の信用情報審査がありません。

「クレジットカードが作れないと不便…」と感じている方でも、デビットカードがあれば、オンラインショッピングや実店舗での支払いで困ることはほとんどありません。

VISAやMastercard、JCBといった国際ブランドが付帯しているものが多く、クレジットカードが使えるお店のほとんどで利用可能です。

デビットカードの最大のメリットは、銀行口座の残高を超えて利用できないため、使いすぎる心配がないことです。

「もう二度と借金はしたくない」と考えている任意整理経験者にとって、これは非常に大きな利点となります。

現金感覚で利用でき、計画的な支出管理に役立ちます。

多くの銀行がデビットカードを発行しており、年会費無料のものやポイント還元が付いているものもあります。

- 三菱UFJ-VISAデビット: 年会費無料でシンプルな機能。

- 楽天銀行デビットカード: 楽天ポイントが貯まる。

- 住信SBIネット銀行 ミライノ デビット: ポイント還元率が高め。

- GMOあおぞらネット銀行 Visaデビット: キャッシュバック特典あり。

任意整理後の生活再建期において、デビットカードは支出をコントロールしやすく、かつ利便性も確保できる賢い選択肢と言えるでしょう。

家族カードの利用メリット

任意整理後で自分名義のクレジットカードが作れない期間でも、配偶者や親など、生計を同一にする家族が保有するクレジットカードの「家族カード」を発行してもらうという方法があります。

家族カードは、クレジットカードの本会員の信用に基づいて追加発行されるカードです。

そのため、家族カードを利用する人(あなた)の信用情報は審査されません。

本会員となる家族の信用状態に問題がなければ、あなたが任意整理後(ブラックリスト状態)であっても発行される可能性が高いです。

「どうしてもクレジットカード機能が必要…」という場合には、非常に有効な手段となります。

家族カードの主なメリットは以下の通りです。

- 審査対象は本会員: あなたの信用情報に関わらず発行可能。

- 本会員とほぼ同等の機能・サービス: クレジットカードとしての決済機能はもちろん、ポイントプログラムや付帯保険なども基本的に本会員と同様に利用できます。

- 年会費が無料または割安な場合が多い: 本会員のカードに比べて維持費が低いことが多いです。

ただし、以下の点には注意が必要です。

- 本会員の同意と協力が必須: 家族に事情を説明し、理解と同意を得る必要があります。

- 利用限度額は本会員と共有: 家族カードの利用分も本会員の利用限度額に含まれます。

- 支払いは本会員に一括請求: 利用代金は本会員の口座から引き落とされます。支払いに関するルールを家族間で明確にしておく必要があります。

- 本会員がカードを解約すると使えなくなる: 本会員の状況に依存します。

家族カードの利用は、家族間の信頼関係が前提となります。

利用状況や支払いについては、本会員である家族としっかりコミュニケーションを取ることが大切です!

プリペイドカードの利便性

プリペイドカードは、任意整理後(ブラックリスト期間中)でも審査なしで即時に利用開始できる、非常に便利な決済手段です。

事前にカードにお金をチャージ(入金)し、その残高の範囲内で支払いができる仕組みです。

「クレジットカードがなくて、ネットショッピングやサブスクの支払いができない…」という悩みを解決してくれます。

プリペイドカードの多くは、VISA、Mastercard、JCBといった国際ブランドが付いており、クレジットカードと同じように様々なお店やオンラインサービスで利用できます。

| プリペイドカードのメリット | プリペイドカードのデメリット・注意点 |

|---|---|

| 審査不要・即時発行可能 | 事前チャージが必要 |

| 使いすぎの心配がない | 残高不足だと使えない |

| クレジットカード同様に使える店が多い | 一部利用できないサービスあり(月額料金の一部など) |

| 現金管理がしやすい | チャージ手数料がかかる場合がある |

| 様々な種類がある(ポイント付与、特定店舗でお得など) | 紛失・盗難時の補償が弱い場合がある |

代表的なプリペイドカードには、以下のようなものがあります。

- バンドルカード: アプリで簡単に発行・管理できるVisaプリペイド。

後払い機能(ポチっとチャージ)は審査あり注意。 - Kyash: ポイント還元があるVisaプリペイド。

- au PAY プリペイドカード: auユーザー以外も利用可能。Pontaポイントが貯まるMastercardプリペイド。

- dカード プリペイド: ドコモユーザー以外も利用可能。dポイントが貯まるMastercardプリペイド。

プリペイドカードは、クレジットカードが使えない期間の「つなぎ」として、また計画的な支出管理ツールとして、任意整理後の生活を力強くサポートしてくれるでしょう!

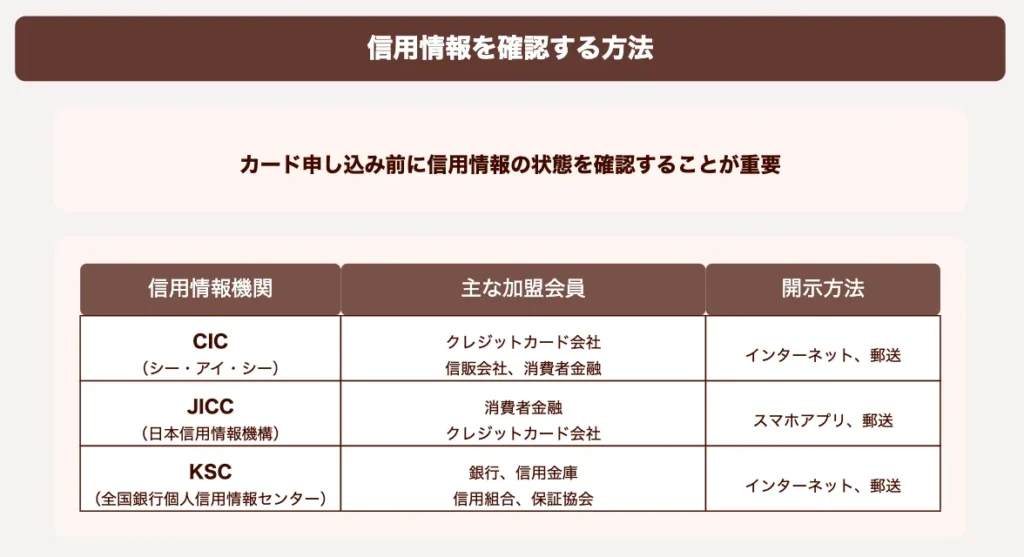

信用情報を確認する方法

任意整理後にクレジットカードの申し込みを検討する際には、まずご自身の信用情報が現在どのような状態になっているかを確認することが非常に重要です。

事故情報(ブラックリスト)がまだ残っている状態で申し込んでも、審査に通る可能性は極めて低いためです。

日本の主な個人信用情報機関は以下の3つで、それぞれに開示請求を行うことでご自身の情報を確認できます。

| 信用情報機関 | 略称 | 主な加盟会員 | 開示請求方法(例) | 手数料(目安) |

|---|---|---|---|---|

| 株式会社シー・アイ・シー | CIC | クレジットカード会社、信販会社、消費者金融、携帯電話会社など | インターネット、郵送 | 500円~1500円 |

| 株式会社日本信用情報機構 | JICC | 消費者金融、クレジットカード会社、信販会社など | スマホアプリ、郵送 | 1000円 |

| 全国銀行個人信用情報センター | KSC (全銀協) |

銀行、信用金庫、信用組合、保証協会など | インターネット、郵送 | 1000円~1124円 |

クレジットカード会社は主にCICとJICCの情報を参照することが多いですが、念のため3機関すべての情報を確認するのが最も確実です。

CICでの確認手順

CIC(株式会社シー・アイ・シー)は、クレジットカード会社や信販会社の多くが加盟しているため、任意整理後の状況確認には特に重要です。

「自分の任意整理の情報がいつ消えるのか知りたい…」という方は、まずCICに開示請求を行いましょう。

【主な確認手順】

- 準備するもの:

- 本人確認書類(運転免許証、パスポート、マイナンバーカード等)

- 手数料(インターネット開示の場合:クレジットカードまたはキャリア決済、郵送開示の場合:定額小為替証書)

- (インターネット開示の場合)クレジットカード契約時に登録した電話番号

- 開示方法の選択:

- インターネット開示: CIC公式サイトから24時間申込可能。最も早く(即時~数時間)結果を確認できる。 手数料500円。

- 郵送開示: CIC公式サイトから申込書をダウンロード・印刷し、必要事項を記入。本人確認書類コピーと手数料分の定額小為替証書を同封して郵送。結果到着まで約10日程度。手数料1500円。

- 開示報告書の確認:

- 「クレジット情報」の「お支払の状況」欄にある**「異動」の記載が消えているかを確認します。**「異動」は延滞や債務整理(任意整理含む)などの事故情報を意味します。

- 任意整理の場合、契約終了状況が「完了」となり、保有期間(通常5年)が経過すれば情報は削除されます。

インターネット開示が最も手軽で早く確認できます。開示報告書の見方が分からない場合は、CICのウェブサイトに解説がありますので参考にしましょう。

CICで事故情報が消えていることを確認できれば、クレジットカード審査に通る可能性が出てくるでしょう!

JICCでの確認方法

JICC(株式会社日本信用情報機構)は、消費者金融会社が多く加盟していますが、クレジットカード会社や信販会社も加盟しているため、CICと合わせて確認することが推奨されます。

「任意整理の情報がちゃんと消えているか、複数の機関で確認したい」という場合に重要です。

【主な確認手順】

- 準備するもの:

- 本人確認書類(運転免許証、マイナンバーカード等)

- 手数料

- 開示方法の選択:

- スマートフォンアプリ開示: 専用アプリをダウンロードし、アプリ内で申し込み・本人確認・手数料支払い(クレジットカード、コンビニ払い等)を行う。比較的早く結果を確認できる(数時間~翌営業日)。 手数料1000円。

- 郵送開示: JICC公式サイトから申込書をダウンロード・印刷し、必要事項を記入。本人確認書類コピーと手数料(定額小為替またはクレジットカード利用票)を同封して郵送。結果到着まで約7~10日程度。手数料1000円。

- 開示報告書(信用情報記録開示書)の確認:

- 「ファイルD(異動参考情報等)」や「ファイルM(本人申告情報等)」に債務整理関連の情報がないか確認します。JICCでは「延滞」「債務整理」等の情報が記録されます。

- 情報の保有期間は契約期間中および契約終了後5年以内(債権譲渡の情報は譲渡日から1年以内)とされています。

スマートフォンアプリでの開示が便利ですが、対応機種やOSのバージョンに制限がある場合があります。事前にJICC公式サイトで確認しましょう。

JICCの情報もクリアになっていれば、より安心してクレジットカードの申し込みに進むことができます!

KSCでの情報チェック

KSC(全国銀行個人信用情報センター)は、主に銀行、信用金庫、信用組合などが加盟している信用情報機関です。

クレジットカードの審査で直接参照される頻度はCICやJICCに比べて低いかもしれませんが、銀行系カードローンなどを利用していた場合や、将来的に銀行からの借入れ(住宅ローンなど)を考えている場合は、確認しておく価値があります。

【主な確認手順】

- 準備するもの:

- 本人確認書類(運転免許証、マイナンバーカード等。郵送の場合は2種類必要)

- 手数料

- 開示方法の選択:

- インターネット開示: KSC公式サイトから専用ページにアクセスし、手順に従って申し込み、手数料を支払う(クレジットカード、PayPay等)。比較的早く結果を確認できる。手数料1000円。

- 郵送開示: KSC公式サイトから申込書をダウンロード・印刷し、必要事項を記入。本人確認書類2種類のコピーと手数料分の定額小為替証書を同封して郵送。結果到着まで約1週間~10日程度。手数料1124円~(※要確認)。

- 開示報告書(登録情報開示報告書)の確認:

- 「取引情報」の「返済区分・完了区分」や「官報情報」などを確認します。任意整理の情報は直接的には登録されにくいですが、代位弁済(保証会社による返済)や官報情報(個人再生・自己破産の場合)などが記録されている可能性があります。

- 官報情報の保有期間は手続き開始決定日から7年を超えない期間とされています。

KSCの情報は主に銀行系の審査で重視されます。クレジットカード審査への直接的な影響はCIC/JICCほどではないかもしれませんが、確認しておくに越したことはありません。

3つの信用情報機関すべての情報を確認し、事故情報が消えていることを確認してからクレジットカードに申し込むのが、最も確実な方法と言えます!

任意整理後のクレジットカードに関するQ&A

任意整理後のクレジットカードに関するよくある質問と、それに対する回答をまとめました。

ブラックリストの期間はどれくらい?

任意整理を行った場合、信用情報機関に事故情報(いわゆるブラックリスト)が登録される期間は、一般的に「任意整理の和解に基づく返済を完済してから約5年間」とされています。

例えば、任意整理で3年間の分割返済を行い、完済した場合、そこからさらに5年間は事故情報が残る計算になります。

つまり、任意整理の手続きを開始してから数えると、トータルで8年程度(3年+5年)はブラックリスト状態が続くことになります。

| 債務整理の方法 | 信用情報登録期間の目安 |

|---|---|

| 任意整理 | 完済後 約5年 |

| 個人再生 | 手続き後 約5年~7年 |

| 自己破産 | 手続き後 約5年~10年 |

「もうすぐ5年経つから大丈夫かな?」と自己判断せず、必ず信用情報機関に情報開示請求を行い、事故情報が消えていることを確認してからクレジットカードの申し込みを行うようにしましょう。

登録期間はあくまで目安であり、加盟しているカード会社や信用情報機関によって多少異なる場合があります。

完済してもすぐに情報が消えるわけではなく、情報の更新・削除にはタイムラグがあることも考慮しましょう。

結婚でブラック情報は消えるのか?

結論から言うと、結婚して姓が変わったとしても、任意整理による信用情報の事故記録(ブラック情報)が消えることはありません。

信用情報は、氏名だけでなく、生年月日、住所、電話番号、運転免許証番号など、様々な個人情報と紐づけて管理されています。

結婚により姓が変わった場合、カード会社等への届出によって信用情報機関の情報も更新されますが、過去の事故記録が削除されるわけではなく、新しい姓の情報に引き継がれます。

「結婚して名前が変われば、別人として扱われて審査に通るのでは?」という期待は残念ながら通用しません。

ブラック情報を消す唯一の方法は、登録期間(任意整理の場合は完済後約5年)が経過するのを待つことです。

結婚相手(配偶者)の信用情報に問題がなければ、配偶者名義でクレジットカードを申し込み、あなたがその家族カードを利用するという方法は可能です。

家族カードの審査は本会員の信用情報に基づいて行われるため、あなたのブラック情報は直接影響しません。

ブラックリストでカード利用は可能か?

任意整理後、ブラックリスト状態(信用情報に事故記録がある期間)であっても、キャッシュレス決済を利用する方法はあります。

新規で自分名義の「クレジットカード」を作ることは非常に困難ですが、以下のような代替手段を活用できます。

- デビットカード: 銀行口座があれば、審査なしで発行可能。口座残高内でクレジットカードのように使える。

- プリペイドカード: 事前チャージ式で審査不要。国際ブランド付きなら使えるお店も多い。

- 家族カード: 配偶者や親など、信用情報に問題のない家族がいれば、その人のカードに追加で発行してもらえる。

- スマホ決済(QRコード/バーコード決済): PayPayやLINE Payなど。クレジットカード紐付けや後払い機能は使えないが、銀行口座や現金チャージで利用可能。

- (例外的に)審査の独自性が高いとされるカード: 消費者金融系カードなど、一部のカードではブラックリスト期間中でも発行されたという事例報告も稀にあるが、過度な期待は禁物。

「クレジットカードがないと生活できない」ということはありません。

これらの代替手段を上手に利用すれば、ブラックリスト期間中でもキャッシュレス決済の利便性を享受することは十分可能です。

この期間にデビットカードやプリペイドカードで計画的なお金の使い方を身につけることが、将来の信用回復と健全な家計管理に繋がります。

まとめ:任意整理後でも審査に通るカードがある

今回は、任意整理後にクレジットカードを作りたいと考えている方に向けて、

- 任意整理後のクレジットカード審査の現実と期間

- 審査通過の可能性を高めるポイント(申込時期、キャッシング枠、安定収入など)

- ブラックリスト期間中に利用できる代替カード(デビット、プリペイド、家族カード)

- 信用情報の確認方法

上記について解説してきました。

任意整理をしたからといって、未来永劫クレジットカードが作れないわけではありません。

信用情報機関に事故情報が登録されている期間(任意整理の場合は完済後約5年)は審査が非常に厳しくなりますが、その期間が経過し、安定した収入などの条件を満たせば、再びクレジットカードを持てる可能性は十分にあります。

これまでの借金問題を乗り越えた経験は、お金との付き合い方を見直し、より堅実な金銭感覚を身につけるための貴重な糧となったはずです。

ブラックリスト期間中は、デビットカードやプリペイドカード、家族カードなどを賢く利用し、キャッシュレス決済の利便性を確保しましょう。

同時に、安定した収入を維持し、計画的な支出を心がけることが重要です。

そして、信用情報が回復するタイミングを見計らい、本記事で紹介した審査通過のポイント(複数申込回避、キャッシング枠ゼロ、正確な情報記入など)を押さえて、まずは審査のハードルが比較的低いとされるカードから申し込んでみることをお勧めします。

焦らず、着実に信用を回復させていけば、再びクレジットカードを手にし、より豊かな生活を送ることができるでしょう。

ぜひ、新たな一歩を踏み出してください!

国が認めた方法で

借金が減額・免除

あなたにとって最適な解決方法が

簡単60秒でわかります

こんなお悩みはありませんか?

返済期間・金額次第では

お金が戻ってくる可能性があります

診断結果は即座に表示されます

個人情報は厳重に保護され、営業目的では使用されません

みやび法律事務所の債務整理の特徴

匿名で簡単60秒の診断可能

何度利用しても相談しても無料

個人情報厳守・誰にもバレない

弁護士法人みやび | 国が認めた債務整理で安心解決

一人で悩まず、まずは気軽に無料診断から始めましょう