※このページには一部広告を含みます。

「債務整理をすると本当にブラックリストに載ってしまうの?」

「ブラックリストに載ったら、いつまで影響があるのだろう…」

と不安を抱えている方は少なくありません。

債務問題の解決には債務整理が有効ですが、その後の生活への影響も気になるところでしょう。

この記事では、借金問題の解決策を模索している方に向けて、

- 債務整理とブラックリストの関係性

- 信用情報機関の記録が消えるまでの期間

- 債務整理によって一時的に失うもの

上記について、解説しています。

債務整理は借金問題を解決する有効な手段ですが、その後の生活への影響も理解しておくことが大切です。

この記事を読めば、債務整理後の生活設計を立てやすくなりますので、ぜひ参考にしてください!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理でブラックリストに載る仕組み

債務整理を行うと、その情報は「信用情報機関」に記録され、いわゆる「ブラックリスト」状態になります。

これは債務整理という行為そのものが、借金の返済に何らかの問題が生じたことを意味するためです。

信用情報機関には、個人の借入状況や返済履歴などの信用情報が登録されています。

債務整理を行った場合、その事実が「異動情報」として記録されるのです。

この情報は金融機関が新規融資やクレジットカード発行の審査をする際に必ず確認されます。

例えば、任意整理では和解成立時点、自己破産では申立時点、個人再生では再生計画認可時点で信用情報に記録されます。

この記録により、新たな借入やクレジットカードの作成が一定期間困難になるという影響が生じるのです。

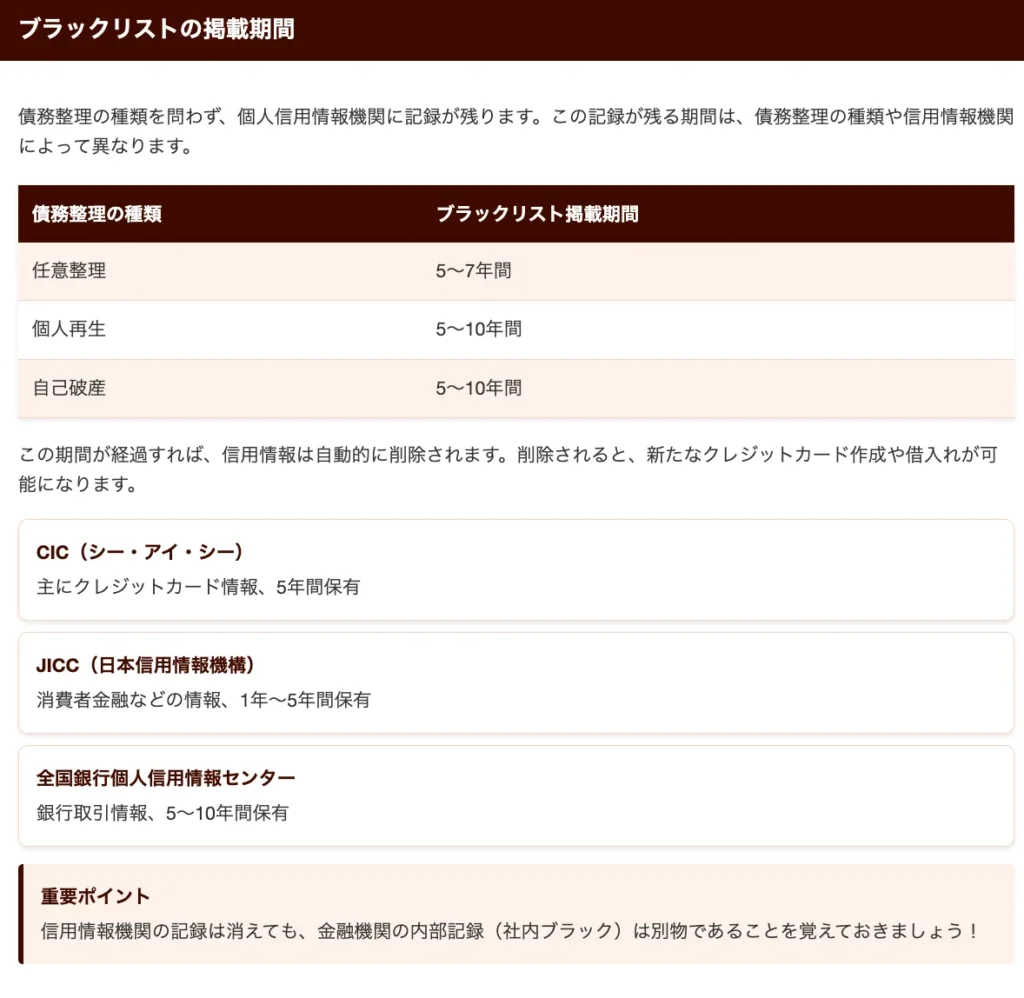

ブラックリストの掲載期間は何年?

債務整理をすると「ブラックリスト」に載るという話をよく耳にします。

この情報は事実で、債務整理の種類を問わず、個人信用情報機関に記録が残ります。

この記録が残る期間は、債務整理の種類によって異なります。

- 任意整理:利用した信用情報機関により異なるが、一般的に5〜7年間

- 個人再生:5〜10年間

- 自己破産:5〜10年間

「もう少しで情報が消えるのに…」と思われる方もいるでしょう。

しかし、この期間は絶対的なものです。

信用情報機関には主に3つの機関があり、それぞれ保有する情報や掲載期間が若干異なります。

- CIC(シー・アイ・シー):主にクレジットカード情報、5年間保有

- JICC(日本信用情報機構):消費者金融などの情報、1年〜5年間保有

- 全国銀行個人信用情報センター:銀行取引情報、5〜10年間保有

この期間が経過すれば、信用情報は自動的に削除されます。

削除されると、新たなクレジットカード作成や借入れが可能になるでしょう。

信用情報機関の記録は消えても、金融機関の内部記録(社内ブラック)は別物であることを覚えておきましょう!

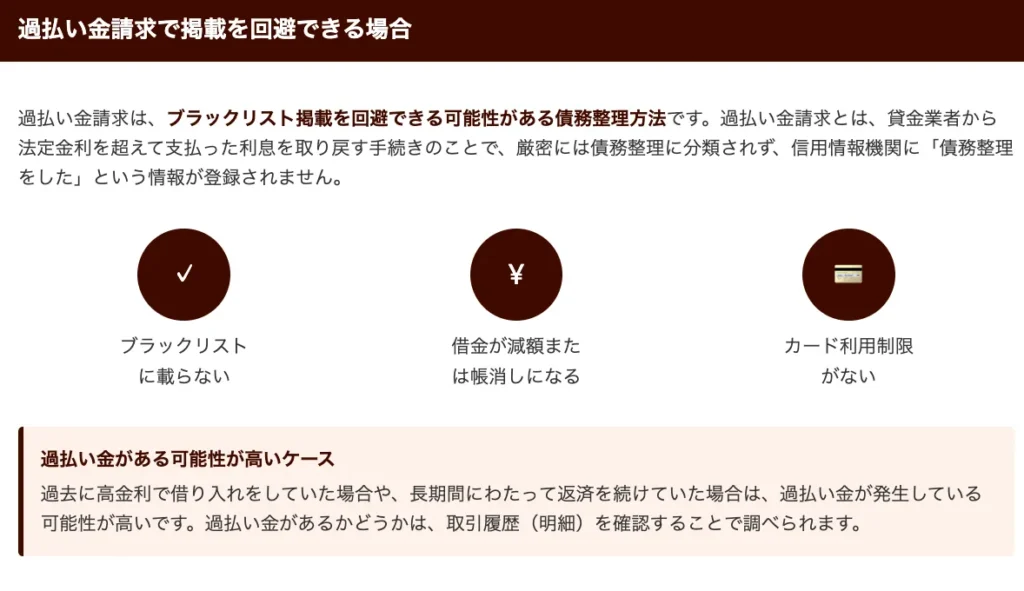

過払い金請求で掲載を回避できる場合

過払い金請求は、ブラックリスト掲載を回避できる可能性がある債務整理方法です。

過払い金請求とは、貸金業者から法定金利を超えて支払った利息を取り戻す手続きのこと。

この手続きは厳密には債務整理に分類されず、信用情報機関に「債務整理をした」という情報が登録されません。

「もしかして、自分も過払い金があるのかな?」と思われる方もいるでしょう。

過去に高金利で借り入れをしていた場合や、長期間にわたって返済を続けていた場合は、過払い金が発生している可能性が高いです。

過払い金請求のメリットは以下の通りです。

- ブラックリストに載らない

債務整理ではないため、信用情報に事故情報として登録されません。 - 借金が減額または帳消しになる

過払い金が現在の借金額を上回れば、借金がゼロになるだけでなく、差額が返還されます。 - クレジットカードなどの利用制限がない

信用情報に影響しないため、通常通りカードの利用や新規契約が可能です。

過払い金請求は弁護士や司法書士に依頼するのが一般的で、成功報酬型の料金体系を採用している事務所も多いです。

過払い金があるかどうかは、取引履歴(明細)を確認することで調べられます。

過払い金請求は、他の債務整理方法と異なり信用情報に影響を与えないため、金銭的な問題解決とともに社会的信用も維持できる優れた選択肢といえます!

債務整理以外でブラックリストに載るケース

債務整理以外でもブラックリストに載る可能性があります。

金融事故情報として記録されるケースは複数存在するため、注意が必要です。

ブラックリストに載る原因は債務整理だけではありません。

クレジットカードやローンの支払い遅延、強制解約、代位弁済などの金融事故も信用情報機関に記録されます。

これらは日常生活での不注意や経済的困難から発生することがあるのです。

例えば、クレジットカードの支払いを3ヶ月以上滞納すると、延滞情報として記録されます。

また、保証会社が代わりに返済する代位弁済が発生した場合も、より深刻な金融事故として扱われるでしょう。

以下で詳しく解説していきます。

滞納が続くとどうなる?

滞納が続くと、金融機関はあなたの信用情報に「延滞」として記録を残します。

この情報は信用情報機関に報告され、いわゆる「ブラックリスト」に掲載される原因となるのです。

一般的に、支払いが遅れ始めると以下のような段階を経ていきます。

- 支払い期日超過

数日〜1週間程度の遅れでは、まだ信用情報には傷がつきません。 - 督促状の送付

2週間〜1ヶ月の遅れで督促状が届き始めます。この段階でも即座に信用情報に記録されることは少ないでしょう。 - 61日以上の延滞

ここが重要な分岐点です。61日(約2ヶ月)以上の延滞が発生すると、ほとんどの金融機関は信用情報機関に「延滞情報」として報告します。

「もう少し待ってもらえるかな…」と思っているうちに、知らないうちにブラックリスト入りしてしまうケースが非常に多いのです。

延滞が3ヶ月以上続くと、債権者からの取り立てが厳しくなり、最終的には裁判所を通じた法的手続きに発展することもあります。

このような状況になると、信用情報はさらに深刻なダメージを受けることになるでしょう。

延滞が続くと、単にブラックリスト入りするだけでなく、遅延損害金の発生や、最悪の場合は差し押さえなどの法的措置に発展する可能性もあります。

早めの対応が非常に重要です!

代位弁済が行われたときの影響

代位弁済が行われると、金融事故情報として信用情報機関に登録され、ブラックリスト状態になります。

代位弁済とは、保証会社があなたの代わりに債務を返済することです。

例えば住宅ローンや奨学金などで返済が滞ると、保証会社が債権者に代わって支払いを行います。

この時点で、あなたの債務は保証会社に移り、新たな債権者となった保証会社から返済を求められることになるのです。

「代位弁済されたら終わりだ…」と思われるかもしれませんが、実際にはこれが始まりにすぎません。

代位弁済の情報は、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、全国銀行個人信用情報センターといった信用情報機関に「代位弁済」として記録されます。

この情報は原則として5年間保存され、その間はブラックリスト状態となります。

代位弁済が発生すると、以下のような影響が出ます。

- 新規借入の制限

金融機関からの融資やカードの審査に通らなくなります。 - 既存カードの利用停止

現在使用中のクレジットカードも利用停止になる可能性があります。 - 携帯電話の分割払い制限

携帯電話の分割購入契約が困難になることがあります。

代位弁済を避けるためには、返済が困難になった時点で早めに債権者や保証会社に相談することが重要です。

債務整理の手続きを行うことで、代位弁済を回避できる可能性もあります。

代位弁済によるブラックリスト登録は、信用情報の中でも特に重い事故情報として扱われることを覚えておきましょう!

クレジットカードの強制解約について

クレジットカードの強制解約は、債務整理を行った場合だけでなく、支払い遅延が続いた場合にも発生します。

一般的に、3回以上の支払い遅延があると強制解約のリスクが高まるでしょう。

カード会社は利用者の信用情報を定期的にチェックしており、債務整理の事実が信用情報機関に登録されると、ほぼ確実に強制解約の通知が届きます。

「突然カードが使えなくなった…」と困惑する方も少なくありません。

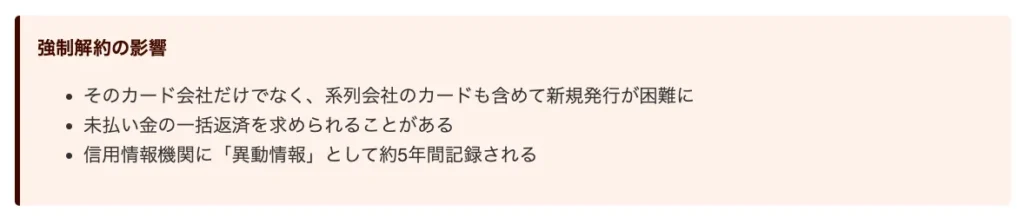

強制解約されると、そのカード会社だけでなく、系列会社のカードも含めて新規発行が困難になります。

例えば、三井住友カードが解約された場合、セディナカードなどの関連カードも作れなくなる可能性が高いのです。

解約後は、未払い金の一括返済を求められることがあります。

分割払いの残債がある場合でも、一度に支払いを要求されるケースもあるため注意が必要です。

強制解約の情報も信用情報機関に「異動情報」として記録され、約5年間は他社のクレジットカード審査にも影響します。

この期間は、新たなカード作成が極めて困難になるでしょう。

債務整理後のカード利用制限は、一時的な不便を強いられますが、計画的な返済と信用回復への第一歩と考えることが大切です!

債務整理でブラックリストになるとどうなる?5つの生活への影響

ブラックリスト掲載の影響は、日常生活のあらゆる場面で現れます。

債務整理によるブラックリスト登録は、単にお金を借りられなくなるだけではありません。

クレジットカードの新規作成や更新ができなくなり、住宅ローンなどの大型融資も組めなくなります。

また、携帯電話の分割払いが制限されたり、賃貸契約時に保証会社の審査が通らなくなったりすることも。

さらに、就職や転職の際に信用情報が確認される業種では不利になる可能性もあるでしょう。

以下で詳しく解説していきます。

クレジットカードは使えない

ブラックリストに載ると、クレジットカードの利用に大きな制限がかかります。

まず、現在所有しているカードは強制解約される可能性が高いでしょう。

信用情報機関に事故情報が登録されると、カード会社はリスク回避のため、契約解除の手続きを進めます。

「なぜ急にカードが使えなくなったの?」と困惑する方もいるかもしれませんが、これは信用情報の悪化が原因です。

また、新規のクレジットカード申込みも審査で落とされるケースがほとんどです。

審査基準は各社で異なりますが、信用情報に傷がある場合は厳しい判断をされます。

ブラックリスト期間中でも利用できる可能性があるのは、以下のカードです。

- デポジット型クレジットカード

事前に保証金を預けることで、限度額内での利用が可能になります。 - プリペイド型カード

事前にチャージした金額内でのみ使用できるカードです。

ただし、これらは通常のクレジットカードと比べると機能が限定的です。

この制限状態は、信用情報の回復とともに徐々に改善していきます。

債務整理の種類によって異なりますが、5〜10年程度で情報が消去され、再びカードを持てるようになるでしょう。

クレジットカードの利用制限は、日常生活にも大きな影響を与えるため、債務整理を検討する際の重要な判断材料となります!

新たな借り入れはできない

ブラックリストに載ると新規の借り入れが困難になる理由は、金融機関が信用情報機関のデータを審査に利用しているからです。

債務整理や返済遅延などの情報が信用情報に記録されると、金融機関はあなたを「返済能力に問題がある顧客」と判断します。

「なぜ新しい借り入れができないんだろう…」と疑問に思う方もいるでしょう。

これは金融機関が貸し倒れリスクを避けるための当然の対応なのです。

信用情報機関は以下の3つの組織があり、それぞれが異なるデータベースを持っています。

- 日本信用情報機構(JICC)

主に消費者金融やクレジットカード会社の情報を管理しています。 - 全国銀行個人信用情報センター(KSC)

銀行やローン会社の情報を中心に扱っています。 - CIC(シー・アイ・シー)

クレジットカード会社やショッピングクレジット関連の情報を保有しています。

金融機関は新規申込時に、これらの信用情報機関に照会をかけて審査を行います。

債務整理の情報が記録されていると、ほとんどの金融機関は融資を拒否します。

これは金融機関が過去の返済トラブルを重視する証拠です。

特に任意整理や個人再生、自己破産といった債務整理歴は、新規融資の大きな障壁となります。

ブラックリスト期間中は、現金での生活設計が必要になるでしょう!

保証人になれなくなる

債務整理後は保証人になることが極めて困難になります。

これは信用情報機関にブラックリスト情報が登録されるためです。

保証人とは、主債務者が返済できなくなった場合に代わりに支払う責任を負う人のこと。

住宅ローンや教育ローン、賃貸契約などで必要とされることが多いでしょう。

「子どもの教育ローンの保証人になりたいのに…」と悩む方もいるかもしれません。

しかし、金融機関は保証人の信用情報も厳しくチェックします。

ブラックリスト登録中は、以下のケースで保証人になれません:

- 住宅ローンの保証人

住宅金融支援機構や銀行などの審査で信用情報が確認されるため、ほぼ確実に否認されます。 - 教育ローンの保証人

日本学生支援機構や銀行の教育ローンでも同様に審査があります。 - 自動車ローンの保証人

車のローン契約でも保証人の信用情報は重要視されます。

特に親族の重要なライフイベントに関わる保証人になれないことは、精神的な負担となることも少なくありません。

ブラックリスト期間が終了するまでは、保証人としての役割を担うことは難しいと考えておくべきでしょう。

家族に事情を説明し、別の方法を一緒に考えることが大切です!

携帯電話の分割払いができなくなる

携帯電話の分割払いが難しくなる事実は、債務整理後のブラックリスト期間中に直面する現実的な問題です。

携帯電話の購入時に利用する分割払いは、実質的には「ショッピングクレジット」の一種と考えられます。

信用情報機関に事故情報が登録されていると、審査に通過できないケースがほとんどです。

「新しいスマホが欲しいのに分割で買えない…」と悩む方も多いでしょう。

この状況を回避するには、いくつかの方法があります。

- 現金一括購入

経済的に余裕があれば、分割ではなく一括で支払うことで審査なしで購入できます。 - 家族名義での契約

信用情報に問題のない家族に契約してもらう方法もあります。 - 格安SIMの利用

比較的安価な端末を扱う格安SIMでは、一括払いでも負担が少ない場合があります。

ブラックリスト期間中でも、工夫次第で新しい携帯電話を手に入れる方法はあるのです!

賃貸契約ができな可能性が高くなる

賃貸物件を契約する際、債務整理によるブラックリスト掲載は大きな障壁となります。

多くの不動産会社や家主は入居審査で個人信用情報をチェックするため、信用情報に傷がある場合は審査に通りにくくなるのです。

「賃貸契約ができないなんて、住む場所がなくなってしまう…」と不安に思う方もいるでしょう。

しかし、完全に不可能というわけではありません。

審査通過が難しくなる主な理由は、家賃の滞納リスクを不動産会社が懸念するためです。

債務整理の履歴は返済能力に問題があったことを示すシグナルとなります。

ブラックリスト掲載中でも賃貸契約を結ぶ方法はいくつかあります。

- 保証人や連帯保証人を立てる

信用力のある保証人がいれば、審査通過の可能性が高まります。 - 敷金・礼金を多めに支払う

前払いで誠意を示すことで、オーナーの不安を軽減できることもあります。 - 保証会社を利用する

審査基準が比較的緩やかな保証会社を選ぶという選択肢もあります。

個人オーナーの物件は、大手不動産会社より柔軟な対応をしてくれる場合があります。

現在の収入が安定していることを証明できれば、過去の債務整理歴があっても契約できるケースも少なくありません。

賃貸契約への影響は一時的なものであり、信用情報の回復とともに徐々に解消されていきます。

債務整理後も住居確保の道はあるのです!

債務整理でブラックリストになるとカードやローンは使えない!対処法は?

ブラックリスト期間中の大きな買い物

債務整理後のブラックリスト期間中でも、大きな買い物は工夫次第で可能です。

ブラックリスト期間中は新規のローンやクレジットカードの審査に通りにくくなりますが、それでも生活に必要な大型の買い物を諦める必要はありません。

例えば、車や家電などの購入を検討する場合、貯蓄を活用した現金一括払いを選択すれば、ローン審査を受ける必要がなくなります。

また、どうしても高額な買い物が必要な場合は、信用情報に問題のない家族の名義でローンを組む方法もあります。

ただし、家族名義の利用は本人の返済能力を十分に考慮し、新たな問題を生まないよう注意が必要です。

債務整理後の生活再建には計画的な貯蓄が重要となり、少しずつ現金で買い物できる資金を蓄えていくことをお勧めします。

現金決済で生活をする

現金一括での買い物は、債務整理後のブラックリスト期間中でも可能な選択肢です。

むしろ、この方法には多くのメリットがあります。

まず、現金決済ではクレジットチェックが不要なため、信用情報に傷がついていても商品やサービスを購入できます。

「カードが使えなくなって不便だな…」と感じる方も多いでしょうが、現金払いなら問題ありません。

現金購入のもう一つの大きなメリットは、余計な利息がかからないことです。

ローンやクレジット払いでは金利負担が生じますが、一括払いならその心配はありません。

さらに、現金払いを前提とすることで計画的な買い物習慣が身につきます。

- 購入前に十分な貯蓄ができるまで待つ習慣が身につく

- 本当に必要なものかどうか見極める目が養われる

- 衝動買いを防止できる

多くの店舗では現金払いに対して値引きや特典を提供していることもあります。

特に高額商品では交渉の余地が生まれやすいでしょう。

債務整理後の生活再建期間は、健全な金銭管理を身につける絶好の機会です。

現金払いを基本とすることで、将来的な借金依存から脱却するための第一歩となります!

家族名義でのローンを活用する

家族名義でのローン利用は、ブラックリスト期間中の選択肢として考えられます。

ただし、いくつかの重要な注意点があります。

家族名義でローンを組む場合、その家族が主債務者となり、全ての返済責任を負うことになります。

「家族に迷惑をかけたくない…」という気持ちがあるなら、この方法は慎重に検討すべきでしょう。

家族名義ローンを検討する際のポイントは以下の通りです。

- 家族の信用情報に問題がないこと

家族自身が安定した収入と良好な信用情報を持っていることが前提条件です。 - 返済計画の明確化

あなたが実質的に返済する場合でも、万が一の時は家族が責任を負うことを理解してもらう必要があります。 - 契約内容の透明性

家族に対して契約内容を明確に説明し、リスクを共有することが大切です。

この方法は、あくまでも一時的な対応策であることを忘れないでください。

最も重要なのは、家族との信頼関係を損なわないことです。

返済が滞れば、家族の信用情報にも悪影響を及ぼします。

ブラックリスト期間が終了したら、自分の名義に切り替えることも検討しましょう。

家族名義ローンは一時的な解決策として活用し、長期的には自分の信用を回復させる努力が必要です!

自分がブラックリストに載っているか確認する方法

自分がブラックリストに載っているか確認するには、個人信用情報機関に開示請求をするのが確実な方法です。

ブラックリストの正式名称は「個人信用情報」であり、CIC・JICC・全銀協の3つの機関で管理されています。

各機関にはそれぞれ異なる情報が登録されているため、すべての機関に開示請求することをお勧めします。

例えば、CICはクレジットカード会社の情報を、JICCは消費者金融の情報を主に管理しています。

開示請求は本人確認書類を持参して窓口で行うか、郵送やインターネットでも可能です。

債務整理とブラックリストに関するよくある質問

債務整理とブラックリストに関する疑問は、多くの方が抱えています。

債務整理を検討する際に最も気になるのが、いつまでローンが組めないのか、どのような制限があるのかという点でしょう。

債務整理の種類や状況によって回答は異なりますが、任意整理なら約5年、個人再生や自己破産なら約7〜10年は信用情報機関に記録が残ります。

この期間は「ブラックリスト期間」と呼ばれることがありますが、正確には「信用情報の登録期間」です。

この間はクレジットカードの作成や住宅ローンなどの借入が難しくなりますが、永久に不可能になるわけではありません。

登録期間が終了すれば、信用情報は自動的にクリアされ、新たな借入も可能になります。

ただし、債務整理の事実自体は別の情報として残る場合もあるため、金融機関によっては審査に影響することがあります。

現金での生活に慣れておくことや、家族の協力を得ることで、この期間を乗り切ることが大切です。

不安な点があれば、弁護士などの専門家に相談することをおすすめします。

債務整理後に借金はできるの?

債務整理後でも借入れは可能ですが、信用情報機関に事故情報が記録されている期間(5〜10年)は極めて困難です。

この期間中は、ほとんどの金融機関があなたへの融資を拒否するでしょう。

「どうしてもお金が必要なのに…」と焦る気持ちもわかりますが、安易な選択は避けるべきです。

債務整理の種類によって信用回復までの期間が異なります。

- 任意整理:約5年間

- 個人再生:約5〜7年間

- 自己破産:約7〜10年間

ただし、信用情報の記録が消えた後でも、金融機関独自の審査基準により融資を断られるケースがあります。

債務整理中・直後の借入れ方法としては以下の選択肢があります。

- 消費者金融の中には、債務整理後でも少額融資を行う業者がある

- 信用情報を確認しない中小の消費者金融

- 質屋やリサイクルショップの活用

しかし、これらは高金利であったり、新たな借金地獄に陥るリスクがあるため、本当に必要な場合に限るべきです。

債務整理後は、まずは生活再建と貯蓄に集中することが、将来的な信用回復への最短ルートとなります。

社内ブラックとは何か?

社内ブラックとは、企業内で非公式に存在する評価制度のことです。

債務整理などの金融トラブルが原因で、社内での信用や評価が下がる状態を指します。

公的な信用情報機関のブラックリストとは異なり、社内ブラックは会社独自の判断基準で運用されています。

特に金融機関や信販会社では、従業員自身の債務整理歴を厳しく見る傾向があるでしょう。

「自分の財務管理もできないのに、顧客の資産管理ができるのか」という視点からの評価です。

社内ブラックになると、以下のような影響が出ることがあります。

- 昇進・昇格の機会が減少

業務上の能力とは別に、「信用面で不安がある」という理由で評価が下がることがあります。 - 配置転換の制限

特に現金や資産を扱う部署への異動が難しくなる可能性があります。 - 人事考課への影響

間接的に評価に影響し、ボーナスや給与査定に響くケースもあります。

「会社に債務整理のことが知られたらどうしよう…」と不安に思う方も多いでしょう。

しかし、債務整理の情報が必ず会社に伝わるわけではありません。

個人情報保護の観点から、信用情報機関から会社へ直接情報が流れる仕組みはないのです。

ただし、給与の差し押さえなどが発生した場合は、会社に通知が届くため注意が必要です。

また、会社が独自に従業員の信用情報をチェックするケースもあります。

社内ブラックは法的な制度ではないため、その運用は会社によって大きく異なります。

債務整理を検討する際は、自社の状況も考慮した上で判断することが重要でしょう。

親や友人からの借り入れは安全か?

親や友人からの借り入れは、金融機関からの融資が難しい状況でも選択肢になりますが、様々なリスクを伴います。

債務整理後やブラックリスト期間中は、親族や知人からお金を借りることが現実的な選択肢になることがあるでしょう。

「金融機関から借りられないから、身内から借りよう」と考える方も多いはずです。

しかし、この方法には大きな注意点があります。

まず、個人間の貸し借りは金銭トラブルの原因になりやすいという事実。

返済が滞ると、大切な人間関係が壊れてしまうリスクがあります。

また、借用書の作成など法的な手続きを怠ると、後々「貸したはずのお金が贈与だった」などのトラブルに発展する可能性もあるのです。

借用書を作成する際は以下の点を必ず記載しましょう。

- 借入金額と日付

正確な金額と借入日を明記し、後日のトラブルを防止します。 - 返済方法と期限

いつまでに、どのような方法で返済するかを具体的に記載します。 - 利息の有無

親族間でも利息を設定する場合は、利率を明確にしておきます。

さらに、第三者の立会いのもとで作成すると、より証拠力が高まります。

親族や友人からの借入は、金融機関からの借入と違い信用情報機関に記録されませんが、人間関係に大きな影響を与える可能性があることを忘れないでください。

まとめ:債務整理後の生活再建への道筋

今回は、借金問題に悩み債務整理を検討している方に向けて、

- 債務整理とブラックリストの関係

- 信用情報機関への事故情報登録期間

- 債務整理によって失うものと得られるもの

上記について、解説してきました。

債務整理は確かに信用情報に記録が残りますが、それは永遠に続くものではありません。

情報は5〜10年程度で消えるため、その期間を乗り越えれば再び新たな借入れができるようになります。

債務整理によってクレジットカードの利用や新規借入れが一時的に制限されるデメリットはあるものの、借金の負担が軽減されるというメリットの方が大きい場合が多いでしょう。

あなたが今、返済に追われる毎日に疲れ果てているなら、債務整理という選択肢を真剣に考えてみる価値があります。

これまでの借金返済への努力は決して無駄ではなく、むしろ問題に向き合おうとする勇気の表れだったのです。

債務整理後は、計画的な家計管理と貯蓄習慣を身につけることで、数年後には信用を回復し、より安定した経済生活を送ることができるようになるはずです。

まずは法律の専門家に相談し、自分の状況に最適な債務整理の方法を見つけてください!