※このページには一部広告を含みます。

「債務整理を考えているけど、任意整理との違いがわからない…」

「どちらが自分に合っている?」

という方は少なくないでしょう。

債務整理と任意整理の違いを正しく理解することで、あなたの状況に最適な解決策を見つけることができます。

この記事では、借金問題の解決策を探している方に向けて、

- 債務整理と任意整理の基本的な違い

- それぞれのメリット・デメリット

- 自分に合った方法を選ぶための判断基準

上記について、解説しています。

借金問題は一人で抱え込むと解決が難しくなることも多いものです。

この記事を読めば、債務整理と任意整理の違いを理解し、自分の状況に最適な選択ができるようになりますので、ぜひ参考にしてください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理と任意整理の違いとは

債務整理と任意整理の基本的な違いは、債務整理が借金問題を解決するための手続き全般を指すのに対し、任意整理はその一種であるという点です。

債務整理には任意整理のほか、個人再生や自己破産などの方法が含まれています。それぞれに特徴があり、あなたの状況に合わせて最適な方法を選ぶことが大切です。

例えば、任意整理は裁判所を介さず債権者と直接交渉するため比較的手続きが簡単ですが、個人再生や自己破産は裁判所を通じて行う法的手続きとなります。

以下で詳しく解説していきます。

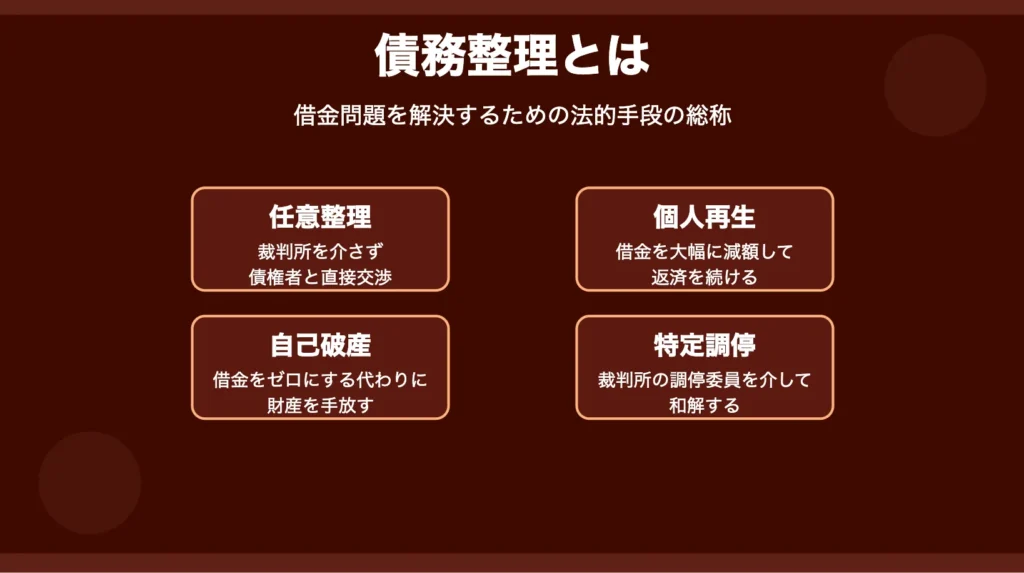

債務整理とは?

債務整理とは、借金問題を解決するための法的手段の総称です。返済が困難になった借金を、法律に基づいて整理し、負担を軽減する方法を指します。

具体的には、任意整理、個人再生、自己破産、特定調停の4つの手続きが含まれます。

「借金が返せなくなったらどうすればいいのだろう…」と悩んでいる方にとって、債務整理は大きな救済策となるでしょう。

債務整理の各手続きには、それぞれ特徴があります。

- 任意整理:裁判所を介さず債権者と直接交渉する方法

- 個人再生:借金を大幅に減額して返済を続ける方法

- 自己破産:借金をゼロにする代わりに財産を手放す方法

- 特定調停:裁判所の調停委員を介して和解する方法

どの方法を選ぶかは、借金の額や収入状況、保有財産などによって異なります。

債務整理は単なる借金逃れではなく、誠実に問題と向き合い、新たな出発を切るための制度なのです。

>任意整理と自己破産の違いを見る

任意整理は債務整理の一種

任意整理は債務整理の一種であり、債務整理という大きな枠組みの中に位置づけられています。

債務整理とは、借金問題を解決するための法的手続きの総称です。

その中には任意整理だけでなく、個人再生や自己破産、特定調停などの複数の手段が含まれているのです。

「債務整理」は借金問題解決の「ジャンル名」であり、「任意整理」はその中の「一つの方法」と考えるとわかりやすいでしょう。

任意整理が債務整理に含まれる最大の理由は、どちらも「借金問題の解決」という同じ目的を持っているからです。

ただし、任意整理は他の債務整理方法と比べて、法的な強制力が弱く、債権者との交渉によって成立する点が特徴的です。

「裁判所を通さずに解決できないかな…」と考えている方にとって、任意整理は債務整理の選択肢の中でも比較的ハードルが低い方法と言えます。

債務整理の種類を選ぶ際は、自分の状況に最も適した方法を選ぶことが重要です。

任意整理は債務整理の一種として、他の方法と比較検討した上で選択すべき解決策の一つなのです。

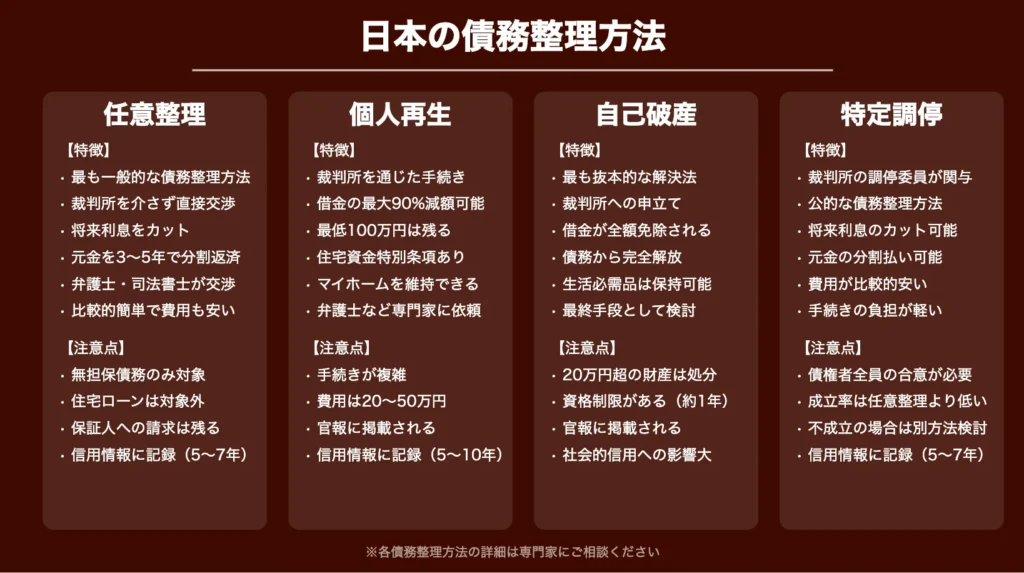

債務整理の種類・特徴

債務整理には任意整理、個人再生、自己破産、特定調停という4つの種類があります。

それぞれに特徴があり、あなたの借金状況や今後の生活設計によって最適な方法が変わってくるでしょう。

以下で詳しく解説していきます。

| 債務整理の方法 | 主な特徴 | メリット | デメリット | 向いている人 |

|---|---|---|---|---|

| 任意整理 | 裁判所を介さず、債権者と直接交渉 | 比較的費用が安い、財産を手放さずに済む | 対象は無担保債務のみ、保証人への請求の可能性 | 財産を残したい、返済可能な収入がある |

| 個人再生 | 裁判所の許可を得て、借金を大幅に減額 | 住宅ローン特則で家を残せる、借金の大幅減額 | 手続きが複雑、費用が高い、官報に掲載 | 住宅を残したい、借金が多く返済が難しい |

| 自己破産 | 裁判所の許可を得て、借金を免除 | 借金がゼロになる | 財産の処分、資格制限、官報に掲載 | 返済不能な状態、他に方法がない |

| 特定調停 | 裁判所の調停委員が債権者と債務者の話し合いを仲介 | 裁判所が関与、費用が比較的安い | 債権者全員の合意が必要、不成立の可能性 | 費用を抑えたい、裁判所の関与を希望 |

任意整理の特徴

任意整理は債務整理の中でも最も利用されている手続きです。

裁判所を介さず、債権者と直接交渉して借金の返済条件を見直す方法となります。

主な特徴は、将来の利息をカットし、元金のみを3〜5年程度で分割返済する点です。

「任意整理なら自分のペースで返済できるかも…」と考える方も多いでしょう。

手続きには弁護士や司法書士の介入が一般的で、専門家が債権者と交渉します。

任意整理は比較的手続きが簡単で、費用も他の債務整理方法より安い傾向があります。

ただし、対象となるのは消費者金融やクレジットカード会社などの無担保債務が中心です。

住宅ローンなどの有担保債務は原則として任意整理の対象外となることに注意が必要です。

また、保証人がいる場合でも、保証人に請求が行く可能性は残ります。

任意整理の最大の特徴は、財産を手放さずに借金問題を解決できる点にあります。

個人再生の特徴

個人再生は、借金を大幅に減額できる債務整理方法です。裁判所を通じて手続きを行い、債務の最大90%程度を免除できる可能性があります。

最大のメリットは、住宅ローンを除く借金を大幅に減額しながら、マイホームを手放さずに済む「住宅資金特別条項」が利用できる点です。

「このままでは返済が難しいけれど、家だけは手放したくない…」と悩んでいる方には、特に検討する価値があるでしょう。

個人再生の主な特徴は以下の通りです。

| 特徴 | 詳細 |

|---|---|

| 借金の大幅減額 | 最低100万円を残して、最大で借金の90%程度が免除されます。 |

| 住宅ローン特則の利用 | 条件を満たせば、住宅を維持したまま他の債務を整理できます。 |

| 裁判所での手続き | 弁護士などの専門家に依頼するのが一般的です。 |

ただし、手続きが複雑で費用も20〜50万円程度かかります。また、官報に掲載されるため、完全に秘密にすることは難しいという点も理解しておきましょう。

個人再生は、任意整理では対応しきれない多額の借金がある場合や、住宅を残したい場合に特に有効な債務整理方法です。

自己破産の特徴

自己破産は債務整理の中で最も抜本的な解決策です。借金を完全に免除できる一方、財産の処分や資格制限などの厳しい制約が伴います。

裁判所に申立てを行い、債務者に返済能力がないと認められると、借金が免除される仕組みです。

「借金がゼロになるなら自己破産が一番良いのでは?」と考える方もいるでしょう。しかし、デメリットも理解しておく必要があります。

自己破産の主な特徴は以下の通りです。

| 特徴 | 詳細 |

|---|---|

| 借金免除 | 借金が全額免除され、返済の負担から解放される |

| 財産処分 | 20万円を超える財産は原則処分。生活に必要な最低限の財産は残せる |

| 資格制限 | 免責決定まで(通常6ヶ月〜1年)、一部の職業・資格に制限 |

| 官報掲載 | 自己破産の事実は官報に掲載され、秘密にはできない |

自己破産は経済的に再出発するための制度ですが、財産や社会的信用に関わる影響が大きいため、他の債務整理方法で解決できない場合の最終手段と考えるべきでしょう。

自己破産は借金問題を根本的に解決できる方法ですが、その代償として様々な制約があることを十分に理解した上で検討する必要があります。

特定調停の特徴

特定調停は、裁判所の調停委員が間に入って債権者と債務者の話し合いを進める公的な債務整理方法です。

裁判所が関与するため信頼性が高く、債権者との交渉がスムーズに進みやすい特徴があります。

「特定調停なら裁判所が間に入ってくれるから安心できるかも…」と考える方も多いでしょう。

手続きの費用が比較的安く、収入証明書や財産目録などの書類を提出するだけで進められるため、手続きの負担が軽いのも魅力です。

特定調停では主に以下のような特徴があります。

| 特徴 | 詳細 |

|---|---|

| 利息カット・分割払い | 将来利息のカット、元金の分割払いが可能 |

| 保証人への影響 | 原則として保証人に迷惑がかからない |

| 信用情報機関への登録 | 約5〜7年間ブラックリスト状態になる |

ただし、特定調停は債権者全員の合意が必要なため、一部の債権者が反対すると不成立になる可能性もあります。

成立率は任意整理より低く、不成立の場合は別の債務整理方法を検討する必要があるでしょう。

特定調停は、費用を抑えつつ裁判所の信頼性を活かした債務整理を希望する方に適した方法です。

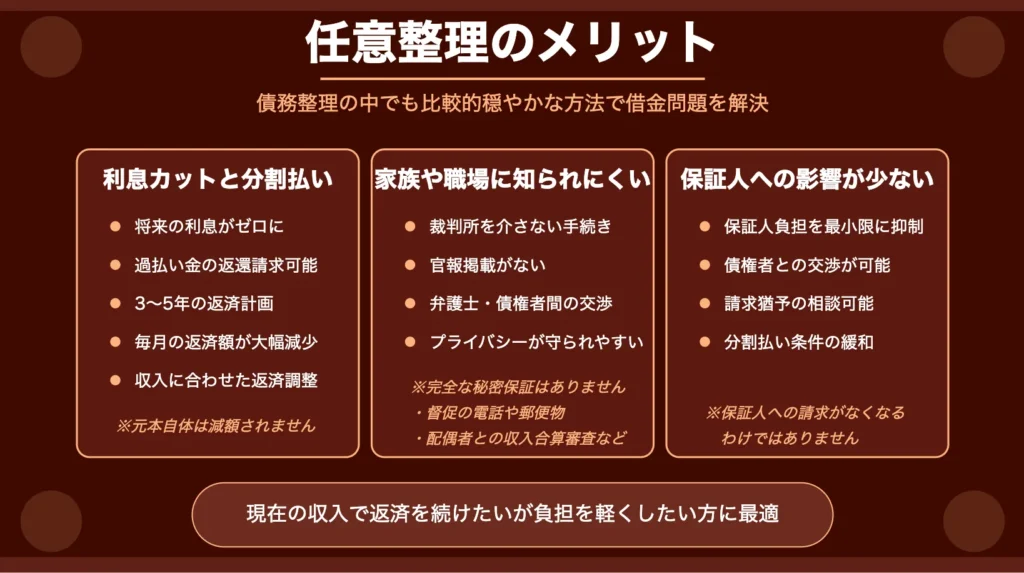

任意整理のメリット

任意整理は債務整理の中でも比較的穏やかな方法で、借金問題を解決できる大きなメリットがあります。

特に、現在の収入で返済を続けたいけれど負担を軽くしたい方や、債務問題を周囲に知られたくない方に適しています。

任意整理では、弁護士などの専門家が債権者と交渉し、将来の利息をカットしたり、返済計画を立て直したりすることで、無理なく返済を続けられる環境を整えられます。

以下で詳しく解説していきます。

借金の利息カットと分割払いが可能

任意整理の最大のメリットは、借金の利息をカットして分割払いができる点です。

具体的には、将来の利息をゼロにし、過去の過払い金があれば返還請求も可能になります。

「このままでは返済が終わらない…」と悩んでいる方にとって、大きな救済となるでしょう。

分割払いについては、通常3〜5年の返済計画を立てられます。

これにより毎月の返済額が大幅に減少し、無理なく返済を続けられるようになります。

例えば、100万円の借金で年利18%の場合、任意整理によって総返済額が約30万円も減少するケースもあります。

返済期間も自分の収入に合わせて調整できるため、生活を立て直しながら借金を返済できる点が大きな魅力です。

ただし、元本自体は減額されないため、借金が非常に多い場合は個人再生や自己破産も検討する必要があります。

利息カットと分割払いにより、多くの人が借金問題から抜け出すきっかけを掴んでいます。

家族や職場に知られにくい

任意整理は裁判所を介さずに行う手続きなので、家族や職場に知られる可能性が低いのが大きな特徴です。

通常の債務整理手続きでは、裁判所からの通知や官報掲載などがあり、第三者に知られるリスクがあります。

しかし任意整理では、あなたと債権者、そして依頼した弁護士や司法書士の間だけで交渉が進むため、プライバシーが守られやすいのです。

「家族に借金のことを知られたくない…」という方にとって、この点は非常に重要なメリットといえるでしょう。

ただし、完全に秘密が保たれる保証はありません。

例えば、取引している金融機関から督促の電話が自宅にかかってくる可能性や、郵便物が届くケースもあります。

また、配偶者に収入合算の審査をしている場合は、その金融機関からの連絡で状況が明らかになることもあるでしょう。

とはいえ、他の債務整理方法と比較すると、任意整理はプライバシーが保たれやすい選択肢です。

保証人に迷惑をかけにくい

任意整理の大きな利点は、保証人への影響を最小限に抑えられることです。

他の債務整理方法では保証人が全額返済を求められるケースが多いですが、任意整理では債権者との交渉により、保証人の負担を軽減できる可能性があります。

「保証人に迷惑をかけたくない…」と悩んでいる方にとって、これは非常に重要なポイントでしょう。

具体的には、保証人への請求を猶予してもらったり、分割払いの条件を緩和してもらえることもあります。

ただし、完全に保証人への請求がなくなるわけではないため、事前に保証人と十分な話し合いをしておくことが望ましいでしょう。

保証人への配慮が必要な場合、任意整理は他の債務整理方法よりも柔軟な対応が可能な選択肢といえます。

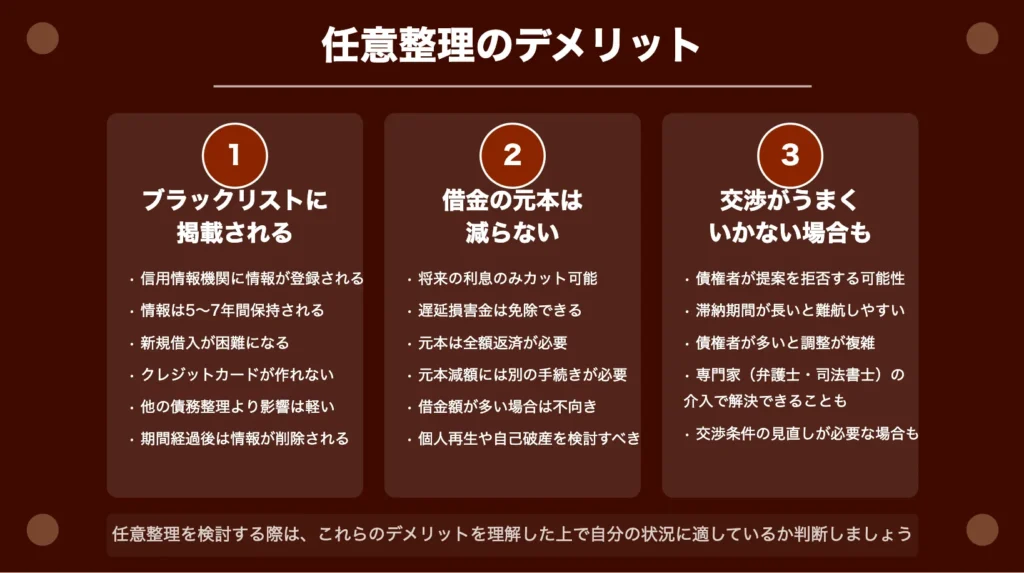

任意整理のデメリット

任意整理は多くのメリットがある一方で、いくつかの重要なデメリットも存在します。

特に信用情報への影響や借金の減額に限界があることは、事前に理解しておくべき点でしょう。

任意整理を検討する際には、これからご紹介するデメリットを十分に理解した上で、自分の状況に本当に適しているか判断することが大切です。

ブラックリストに掲載される可能性

任意整理を行うと、信用情報機関のブラックリストに登録される点は避けられません。

具体的には、任意整理の手続きを開始すると、その情報が信用情報機関(JICC、CIC、全銀協)に登録されます。

この情報は一般的に5〜7年間残り、その期間中はクレジットカードの作成や住宅ローンなどの新規借入が困難になるでしょう。

「ブラックリストに載るのは怖いな…」と感じる方も多いかもしれませんが、これは債務整理全般に共通するデメリットです。

ただし、任意整理は他の債務整理方法と比べると、信用情報への影響が最も軽いとされています。

個人再生や自己破産では、官報に掲載されるなど社会的な影響がより大きくなることを考えると、任意整理は比較的穏やかな選択肢と言えます。

重要なのは、ブラックリスト登録は永久ではなく、一定期間経過後には情報が削除される点です。

将来的に再び健全な信用取引を行うことは十分可能なため、長期的な視点で判断することが大切です。

借金の元本は減らない

任意整理の大きな制約点は、借金の元本(借りた金額そのもの)は減額されないことです。

任意整理では、将来の利息をカットしたり、遅延損害金を免除してもらうことはできますが、すでに借りている元金については全額返済する必要があります。

「元本は減らせるのでは?」と期待している方もいるかもしれませんが、任意整理では債権者との交渉によって和解するため、元本の支払い義務は残ります。

元本自体を減額したい場合は、個人再生や自己破産といった他の債務整理の方法を検討する必要があるでしょう。

借金の総額が大きく、元本の返済が現実的に難しい状況では、任意整理よりも他の債務整理方法が適している可能性が高いことを覚えておきましょう。

交渉がうまくいかない場合もある

任意整理は必ずしも全ての債権者と合意に至るとは限りません。交渉が難航するケースもあるのです。

債権者によっては、提案した返済プランを拒否したり、より厳しい条件を要求したりすることがあります。

「せっかく手続きを始めたのに、うまくいかなかったらどうしよう…」と不安に思う方も多いでしょう。

特に、債権者が多い場合や、すでに長期間滞納している場合は交渉が難しくなる傾向があります。

交渉が難航した場合は、以下の対応が考えられます。

| 対処法 | 詳細 |

|---|---|

| 専門家への依頼 | 弁護士や司法書士に依頼し、交渉をスムーズに進める |

| 別の債務整理方法の検討 | 個人再生や自己破産など、他の選択肢も検討する |

| 交渉条件の見直し | 返済期間や毎月の返済額など、交渉条件を見直す |

交渉がうまくいかない場合は、早めに専門家に相談することが問題解決への近道となります。

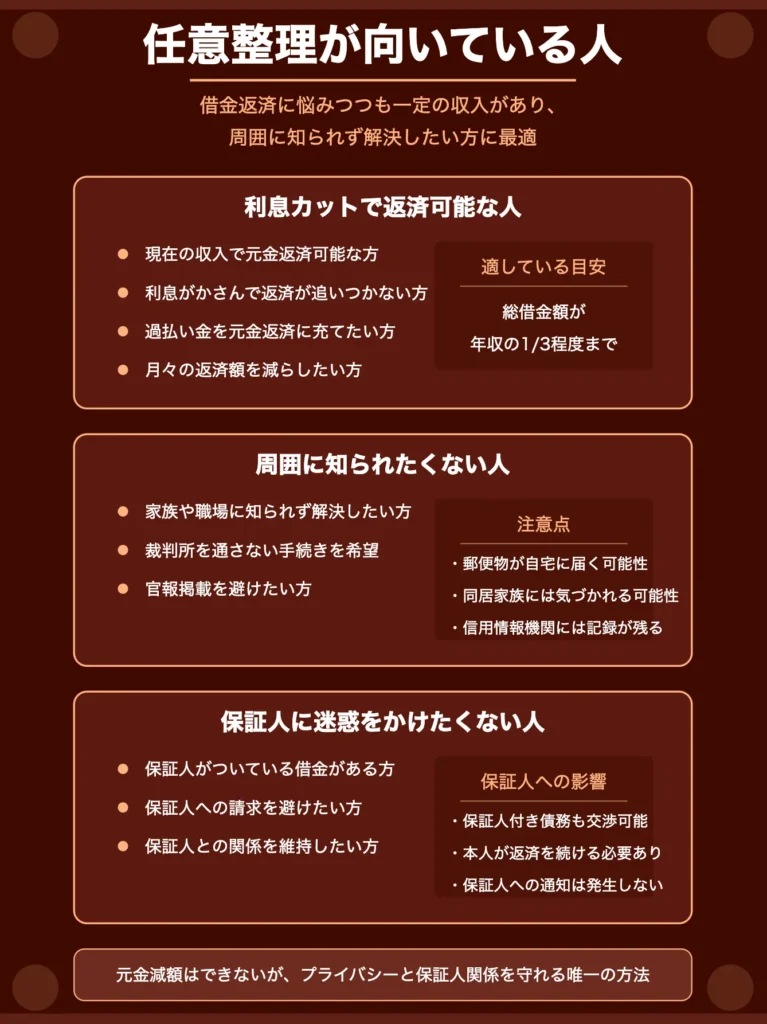

任意整理が向いている人

任意整理は、借金返済に悩みつつも一定の収入があり、利息カットで返済可能な方に最適な選択肢です。

特に周囲に債務問題を知られたくない方や、保証人に迷惑をかけたくない方にとって大きなメリットがあります。

例えば、会社の同僚や家族に知られずに債務整理を進めたい場合や、親族が保証人になっている借金がある場合でも、任意整理なら比較的スムーズに問題解決できるでしょう。以下で詳しく解説していきます。

利息カットで返済可能な人

任意整理は、借金の利息をカットして元金のみの返済を可能にする債務整理方法です。

現在の収入で元金だけなら返済できる見込みがある方に最適な選択肢となります。

「利息がかさんで返済が追いつかない…」と悩んでいる方は、任意整理によって返済計画を立て直せる可能性があります。

任意整理では、将来の利息をカットするだけでなく、過去に支払った利息が過払いになっていれば、それを取り戻して元金返済に充てることも可能でしょう。

具体的には、月々の返済額が大幅に減少するケースが多く、経済的な負担が軽減されます。

ただし、元金自体は減額されないため、借金総額が収入に対して著しく多い場合は、個人再生や自己破産など他の方法を検討した方が良いかもしれません。

任意整理が適している目安としては、総借金額が年収の3分の1程度までの方です。

利息カットだけで返済のめどが立つかどうかを、専門家に相談して判断するのが最善の方法といえるでしょう。

周囲に知られたくない人

任意整理は、家族や職場に知られずに債務問題を解決したい方に最適な選択肢です。

裁判所を通さない手続きなので、官報に掲載されることがなく、周囲に知られるリスクが低いのが大きな特徴です。

「債務整理をしたことが家族や同僚に知られたらどうしよう…」と不安を感じている方も多いでしょう。

任意整理なら弁護士や司法書士が債権者と直接交渉するため、あなたが職場に連絡されるといった心配も最小限に抑えられます。

ただし、完全に秘密にできるわけではありません。

- 郵便物が自宅に届く可能性がある

- 同居家族には気づかれる可能性が高い

- 信用情報機関には記録が残る

特に重要なのは、任意整理の手続き中に債権者からの取り立てが止まる「受任通知」が送られることです。

この通知は自宅に届くことがあるため、同居家族には知られる可能性があります。

プライバシーを守りたい場合は、依頼する専門家に郵便物の送付先を事務所にするなどの配慮を相談してみましょう。

周囲に知られたくない方にとって、任意整理は他の債務整理方法と比べて最もプライバシーを守りやすい選択肢といえます。

保証人に迷惑をかけたくない人

任意整理を選ぶ大きな理由の一つが、保証人への影響を最小限に抑えられる点です。

借金に保証人がついている場合、自己破産や個人再生では保証人に請求が行くことになります。「保証人に迷惑をかけたくない…」と悩んでいる方には、任意整理が適しているでしょう。

任意整理では、あなた自身が返済を続けるため、保証人に負担が移ることを避けられます。ただし、以下の点に注意が必要です。

| 特徴 | 詳細 |

|---|---|

| 交渉対象 | 保証人付きの債務も交渉対象にできる(ただし、債務者本人が返済を続ける必要がある) |

| 保証人への通知 | 保証人に知られずに手続きできる(通知は行かない) |

保証人との関係を維持しながら債務問題を解決したい場合、任意整理は最適な選択肢となるでしょう。

任意整理の初回相談が無料な法律事務所3選

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

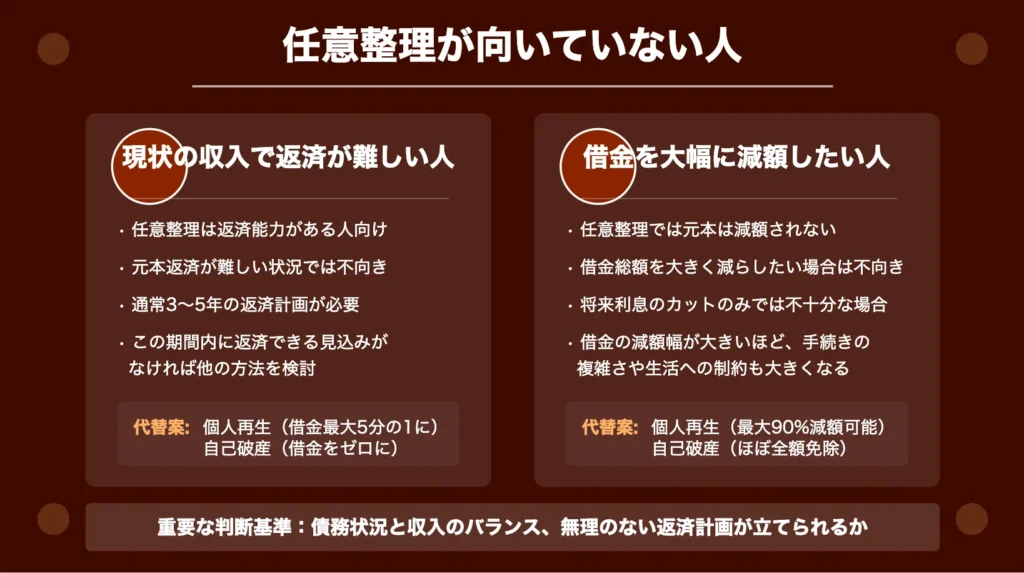

任意整理が向いていない人

任意整理は全ての債務者に適した解決策ではありません。

特に現状の収入では返済が難しい方や、借金を大幅に減額したい方には向いていません。

任意整理では元本は減らないため、収入が少なく返済計画を立てられない場合や、借金額が多すぎる場合は個人再生や自己破産を検討すべきでしょう。

債務状況と収入のバランスを正確に把握し、無理のない返済計画が立てられるかどうかが重要な判断基準となります。

現状の収入で返済が難しい人

任意整理は返済能力がある人のための債務整理方法です。毎月の収入が安定していて、借金の利息をカットすれば返済できる見込みがある場合に適しています。

しかし、現状の収入では元本の返済すら難しい状況にある方には、任意整理は向いていないでしょう。「利息をカットしても返済が厳しい…」と感じているなら、別の債務整理方法を検討すべきです。

任意整理後の返済計画は通常3〜5年程度で組まれます。この期間内に返済できる見込みがなければ、以下の選択肢を考えましょう。

- 個人再生:借金を最大5分の1まで減額できる

- 自己破産:借金をゼロにできる最終手段

収入に対して借金が多すぎる場合、無理に任意整理を選ぶと返済が破綻し、結局は別の債務整理をすることになりかねません。

最適な債務整理方法を選ぶには、現在の収入と支出のバランス、将来の収入見込みを正確に把握することが重要です。

借金を大幅に減額したい人

任意整理では借金の元本は減額されないため、大幅な借金減額を希望する方には向いていません。

元本が全く減らないことが任意整理の大きな制約です。「元本はそのままで返済できるようになれば十分」という方ではなく、借金総額そのものを大きく減らしたい場合は、別の債務整理方法を検討すべきでしょう。

「このままでは返済が厳しい…」と感じている方には、個人再生や自己破産といった選択肢が適しています。

個人再生なら借金を最大で90%減額できる可能性があり、自己破産ではほぼ全額免除されます。ただし、これらの方法は任意整理より制約が厳しくなる点に注意が必要です。

借金の減額幅が大きいほど、手続きの複雑さや生活への制約も大きくなるのが一般的な傾向です。

他の選択肢が必要な場合

任意整理が合わない場合は、他の債務整理方法を検討すべきです。

収入状況や借金額によっては、任意整理より個人再生や自己破産が適している可能性があります。

例えば、返済能力が著しく低い場合は自己破産、住宅ローン以外の債務を大幅に減額したい場合は個人再生が選択肢となるでしょう。

以下で詳しく解説していきます。

収入がない場合の対処法

収入がない状態で債務整理を検討する場合、任意整理よりも自己破産が適している可能性が高いです。

任意整理は債務の分割返済が前提となるため、安定した収入源がなければ成立しません。

「このままでは返済できるようになる見込みがない…」と不安を感じているなら、自己破産を検討すべきでしょう。

自己破産のメリットは、債務がほぼ全額免除されることです。

収入がなくても申立ては可能で、免責が認められれば借金返済の義務から解放されます。

ただし、自己破産には資産の処分や一定期間の資格制限などのデメリットが伴います。

収入がなくても親族からの支援が期待できる場合は、個人再生という選択肢も考えられます。

どの方法を選ぶにしても、まずは法律の専門家に相談することが最善の第一歩となるでしょう。

弁護士や司法書士は初回相談を無料で提供していることが多く、収入がなくても相談できます。

借金額が大きい場合の選択肢

借金額が多額になると、任意整理だけでは対応できないケースが出てきます。

借金総額が年収の3分の1を超える場合や、数百万円以上の債務を抱えている場合は、個人再生や自己破産を検討すべきでしょう。

「このままでは返済が追いつかない…」と感じている方も多いのではないでしょうか。

個人再生なら借金を最大で5分の1まで減額でき、住宅ローンがある場合でも自宅を手放さずに済みます。

自己破産は最も強力な債務整理方法で、原則として借金がゼロになるメリットがあります。

ただし、一定期間の資格制限や、自宅などの財産を手放す必要があるデメリットも考慮しなければなりません。

借金額が大きい場合は、まず法律の専門家に相談して、あなたの状況に最適な債務整理方法を見極めることが重要です。

ブラックリストを避けたい場合

債務整理をしたいけれどブラックリストに載りたくない場合、実は完全に避ける方法はありません。

任意整理を含むすべての債務整理手続きでは、信用情報機関に事故情報が登録されます。

「どうしても信用情報に傷をつけたくない…」という方には、債務整理以外の解決策を検討する必要があるでしょう。

代替策としては以下の方法があります。

| 返済方法 | 詳細 |

|---|---|

| 親族からの借り入れ | 家族や親戚から援助を受け、既存の借金を返済する |

| 資産の売却 | 不動産や車、貴金属など換金可能な資産を売却し、返済資金に充てる |

| 増収努力 | 副業や転職など、収入を増やす努力をする |

ブラックリスト入りを恐れるあまり、問題解決を先延ばしにすると、状況が悪化する可能性もあることを覚えておきましょう。

信用情報の問題は一時的なものですが、債務問題の解決は将来の安定につながる重要な一歩です。

債務整理に関するよくある質問

債務整理に関する質問は多岐にわたりますが、特に任意整理については具体的な疑問が多いようです。

多くの方が任意整理の影響範囲や手続き期間、専門家への依頼メリットについて不安を抱えています。

これらの疑問に答えることで、あなたの状況に最適な債務整理方法を選ぶ手助けになるでしょう。

以下で詳しく解説していきます。

任意整理後の生活への影響は?

任意整理後の生活は、いくつかの制限はあるものの、多くの人にとって新たなスタートとなります。

最も大きな影響は、信用情報機関に金融事故情報が登録されることです。これにより、任意整理完了後5〜7年間は新たなローンやクレジットカードの作成が難しくなります。

「もうクレジットカードが作れないなんて、生活に支障が出るのでは…」と不安に感じる方もいるでしょう。

しかし、デビットカードや現金払いで十分対応可能です。むしろこれをきっかけに計画的な家計管理ができるようになったという方も少なくありません。

任意整理による制限は一時的なものであり、情報の登録期間が過ぎれば徐々に通常の金融サービスを利用できるようになります。

また、任意整理は破産とは異なり、職業選択の制限がありません。公務員や士業などの資格にも影響しないため、仕事面での心配は少ないでしょう。

住居についても、賃貸契約の審査に影響する可能性はありますが、保証会社を利用することで解決できるケースが多いです。

任意整理後の生活は、借金の重圧から解放され、健全な金銭感覚を身につける良い機会となります。

任意整理の手続きにかかる時間は?

任意整理の手続きは一般的に3〜6ヶ月程度で完了します。

まず債権者との交渉準備に1〜2ヶ月かかるでしょう。

「早く終わらせたいのに、なぜこんなに時間がかかるの?」と感じる方もいるかもしれません。

債権者との交渉自体は1〜2ヶ月程度必要です。

交渉が成立すると和解契約を締結し、その後返済計画に従って支払いを開始します。

手続きの流れを具体的に見ていきましょう。

| 手続き | 期間 |

|---|---|

| 弁護士・司法書士への相談 | 1週間程度 |

| 受任通知の送付 | 2週間程度 |

| 債権調査 | 1ヶ月程度 |

| 和解交渉 | 1〜2ヶ月 |

| 和解契約締結 | 2週間程度 |

弁護士や司法書士に依頼すると、専門家が交渉するため比較的スムーズに進みます。

任意整理を弁護士に依頼するメリット

任意整理を弁護士に依頼する最大のメリットは、専門的な法律知識を持つプロが債権者との交渉を代行してくれることです。

弁護士は債務整理の経験が豊富なため、あなたにとって最も有利な条件を引き出せる可能性が高まります。

「交渉は自分でもできるのでは?」と考える方もいるでしょう。しかし、債権者との交渉は専門用語が飛び交い、心理的にも負担が大きいものです。

弁護士に依頼することで、受任通知が債権者に送られ、取り立てが即座にストップします。

これにより精神的な負担が大幅に軽減され、日常生活に集中できるようになるのは大きな利点です。

また、弁護士は書類作成や手続きの進め方も熟知しているため、手続きがスムーズに進みます。

さらに、複数の金融機関との交渉が必要な場合も、一括して対応してくれるため効率的です。

弁護士費用は発生しますが、その分の価値を十分に得られることが多いでしょう。

結果として、弁護士に依頼することで、専門知識のない状態で自分一人で行うよりも、より良い条件での債務整理が実現できるのです。

まとめ:債務整理で新たな生活を始めるために

今回は、借金問題に悩み解決策を探している方に向けて、

- 債務整理と任意整理の違い

- 債務整理の種類と特徴

- 自分に合った債務整理方法の選び方

債務整理は借金問題を解決するための有効な手段であり、状況に応じて最適な方法が異なります。

任意整理は比較的デメリットが少なく手続きも簡単ですが、個人再生や自己破産など、より強力な債務整理方法が適している場合もあるでしょう。

これまで借金返済に苦しんできた経験は、決して無駄ではありません。

今感じている不安や焦りは、多くの債務整理経験者が通ってきた道であり、専門家のサポートを受けることで必ず解決の糸口が見つかるはずです。

債務整理を行うことで、借金の重荷から解放され、新たな人生のスタートを切ることができます。

まずは無料相談を利用して、あなたの状況に最適な債務整理方法を見つけてみてください。