※このページには一部広告を含みます。

借金の返済に苦しんでいる方にとって、債務整理は新たなスタートを切るための重要な選択肢です。

しかし、債務整理には複数の種類があり、それぞれに異なるメリット・デメリットがあるため、適切な方法を選ぶことが成功の鍵となります。

本記事では、債務整理の4つの種類について詳しく解説し、あなたの状況に最適な方法を見つけるための方法をお伝えします。

債務整理を検討されている方は、ぜひ最後まで読んで参考にしてください。

結論、債務整理の種類は以下の4つがあります!

債務整理とは?

債権者に交渉し、借金総額の減額や

返済方法の見直しを往復する事ができる。

4種類の借金問題の解決方法

債権者に直接交渉

裁判所に申立をして

借金を大幅減額し

てもらう

裁判所に申立をして

借金返済額をゼロに

してもらう

債権者に支払いすぎ

た利息(過払い金)

を返還してもらう

債務整理ができる

安いおすすめの事務所TOP3

法律事務所フォワード

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理とは?借金問題を合法的に解決する手続き

債務整理とは、借金の返済が困難になった際に、法的な手続きを通じて借金の減額や返済条件の変更を行う制度です。

これは国が認めた合法的な借金救済制度であり、多重債務に悩む多くの人々を経済的困窮から救済してきました。

債務整理が必要になる背景には、収入の減少、医療費の増大、事業の失敗、家族の病気やケガなど、様々な事情があります。

これらの事情により借金の返済が困難になった場合、債務整理を通じて生活を立て直すことが可能です。

債務整理の最大の特徴は、法的な根拠に基づいて債権者(お金を貸した側)と債務者(お金を借りた側)の利害を調整することにあります。これにより、債務者は過度な負担から解放され、債権者も一定の回収を図ることができる、双方にとって現実的な解決策を提供します。

また、債務整理は借金の理由を問わない制度です。ギャンブルや浪費が原因の借金であっても、一定の条件を満たせば債務整理の対象となります。

ただし、自己破産の場合は免責不許可事由に該当する可能性があるため、専門家との相談が不可欠です。

債務整理の種類は全部で4つ!特徴を一覧で比較

債務整理には、任意整理、個人再生、自己破産、特定調停の4つの種類があります。

それぞれ異なる特徴を持ち、適用される状況や効果も大きく異なります。

以下の比較表では、4つの債務整理方法の主要な違いを整理しています。

この表を参考に、ご自身の状況に最も適した方法を検討してください。

| 債務整理の種類 | 借金減額効果 | 手続き期間 | 費用目安 | 裁判所関与 | 官報掲載 |

|---|---|---|---|---|---|

| 任意整理 | 利息・遅延損害金カット | 3~6ヶ月 | 3~5万円/社 | なし | なし |

| 個人再生 | 借金を1/5~1/10に減額 | 6~12ヶ月 | 40~80万円 | あり | あり |

| 自己破産 | 借金の全額免除 | 6~12ヶ月 | 30~100万円 | あり | あり |

| 特定調停 | 利息・遅延損害金カット | 3~6ヶ月 | 数千円~数万円 | あり(簡易裁判所) | なし |

この表から分かるように、債務整理の種類によって借金減額の効果や手続きの複雑さが大きく異なります。借金額が比較的少額で、将来の利息をカットすれば返済可能な場合は任意整理が適しており、多額の借金を抱えている場合は個人再生や自己破産を検討する必要があります。

また、手続きにかかる費用も重要な判断材料です。特定調停は最も費用が安く済みますが、手続きの成功率や実効性を考慮すると、専門家に依頼する任意整理の方が現実的な選択肢となることが多いです。

任意整理は利息の減額などで借金を減額する方法

任意整理は債務整理の中でも最も利用されている方法です。裁判所を介さず、弁護士や司法書士が債権者と直接交渉して借金の減額を目指します。

任意整理の最大の特徴は、財産を手放す必要がなく、日常生活への影響が比較的少ない点です。「自宅を手放したくない」「車がないと仕事ができない」という方にとって、大きなメリットとなるでしょう。

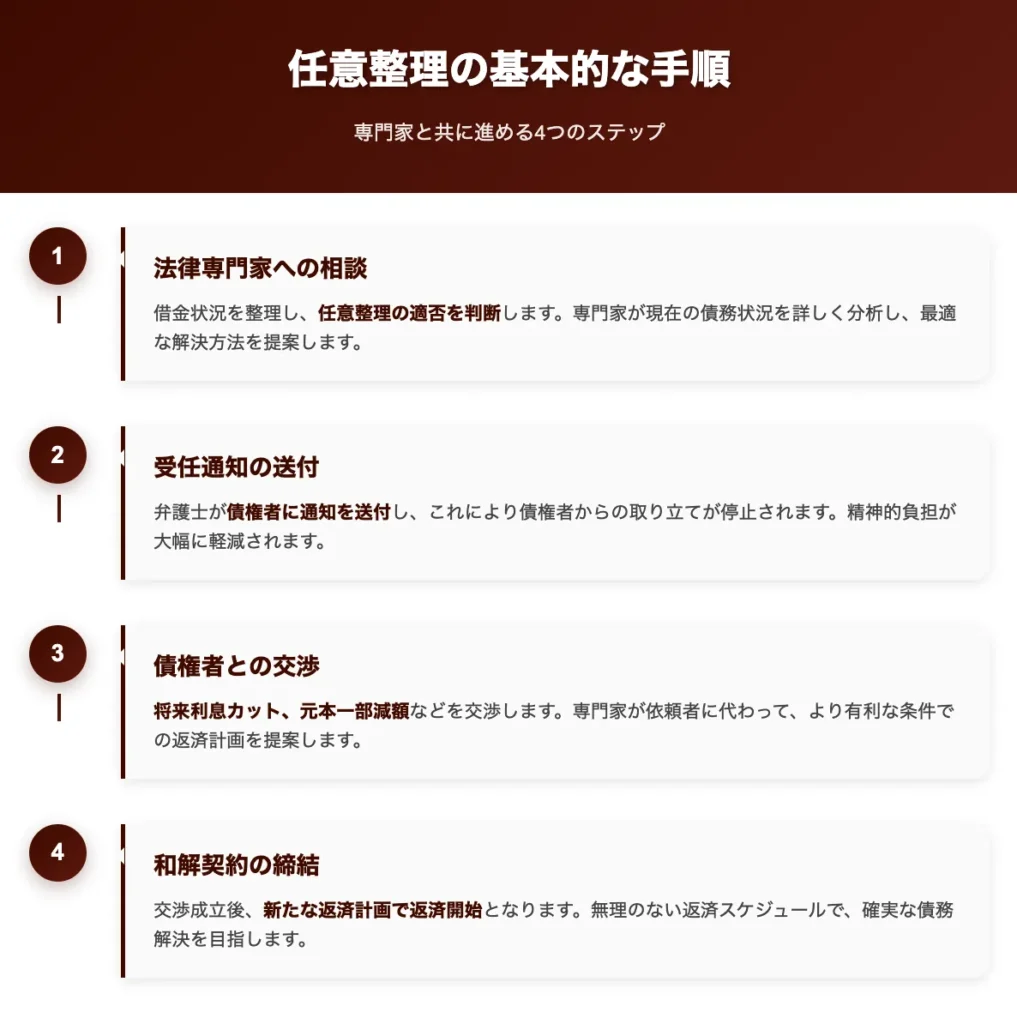

任意整理の基本的な手順は以下のとおりです。

| 手順 | 詳細 |

|---|---|

| 法律専門家への相談 | 借金状況を整理し、任意整理の適否を判断 |

| 受任通知の送付 | 弁護士が債権者に通知、取り立てが停止 |

| 債権者との交渉 | 将来利息カット、元本一部減額などを交渉 |

| 和解契約の締結 | 交渉成立後、新たな返済計画で返済開始 |

任意整理の手続きは通常3〜6ヶ月程度かかります。

この間、弁護士が債権者との間に立つため、あなたが直接やりとりする必要はありません。

ただし、任意整理でも信用情報機関に記録が残るため、新たなクレジットカードの作成や借入は数年間制限されます。

また、すべての債務を対象にする必要はなく、一部の債権者だけを選んで整理することも可能です。

任意整理は、収入があり返済能力はあるものの、高金利や複数の借入れで返済が厳しくなっている方に最適な債務整理方法といえます。

任意整理のメリット

任意整理には以下のような多くのメリットがあります。

| メリット | 内容 |

|---|---|

| 家族に内緒で手続きできる | 官報に掲載されず、郵送物も専門家宛。家族や職場に知られるリスクが少ない。 |

| 整理する借金を選べる | 住宅ローン・自動車ローン・奨学金などを外せるため、家や車を守れる。 |

| 保証人に迷惑をかけない | 保証人付きの借金を手続き対象から外せば、一括請求を避けられる。 |

| 手続きが簡単 | 必要書類が少なく、期間も短い。他の方法より負担が軽い。 |

任意整理のデメリット

一方で、任意整理には以下のようなデメリットも存在します。

| デメリット | 内容 |

|---|---|

| 大幅な減額は難しい | 元本は減らず、利息や遅延損害金のカットにとどまる。借金が多い場合は解決困難。 |

| 債権者の同意が必要 | 債権者が交渉に応じない・同意しない場合、手続きは成立しない。 |

| 信用情報への影響 | 約5年間は「事故情報」が登録され、クレジットカードやローンの利用ができない。 |

任意整理が適している人の特徴

任意整理は以下のような状況の方に適しています。

借金総額が300万円以下で、安定した収入がある方が理想的です。任意整理後も元本の返済は続くため、月々の返済を継続できる収入の確保が前提となります。

また、家族に内緒で債務整理を行いたい方や、住宅ローンや自動車ローンを除外して整理したい方にも適しています。さらに、比較的短期間で手続きを完了させたい方にもおすすめの方法です。

>債務整理と任意整理の違いを詳しく見る

個人再生は借金の減額しながら財産を守る方法

個人再生では、借金総額に応じて以下のような減額が可能です。

借金総額が100万円以上500万円未満の場合、最低弁済額は100万円となります。借金総額が500万円以上1,500万円未満の場合は、借金総額の5分の1まで減額可能です。例えば、1,000万円の借金がある場合、200万円まで減額できます。

借金総額が1,500万円以上3,000万円未満の場合は300万円まで、3,000万円以上5,000万円以下の場合は10分の1まで減額可能です。

減額された借金は、原則として3年間(最長5年間)で分割返済することになります。住宅ローン特則を利用する場合は、住宅ローンの返済と並行して減額された借金を返済していくことになります。

個人再生は、債務整理の種類の中でも「借金を減額しながら財産を守れる」という大きな特徴を持っています。

特に住宅ローンがある方にとって、マイホームを手放さずに債務整理ができる貴重な選択肢です。

個人再生の手続きは、大きく分けて「小規模個人再生」と「給与所得者等再生」の2種類があります。

「小規模個人再生」は、無担保債権の総額が5,000万円以下の方が利用でき、債務の最大で約5分の1まで減額が可能です。

「給与所得者等再生」は、継続的な収入がある方が対象で、将来の収入から3年間で返済していく方法です。

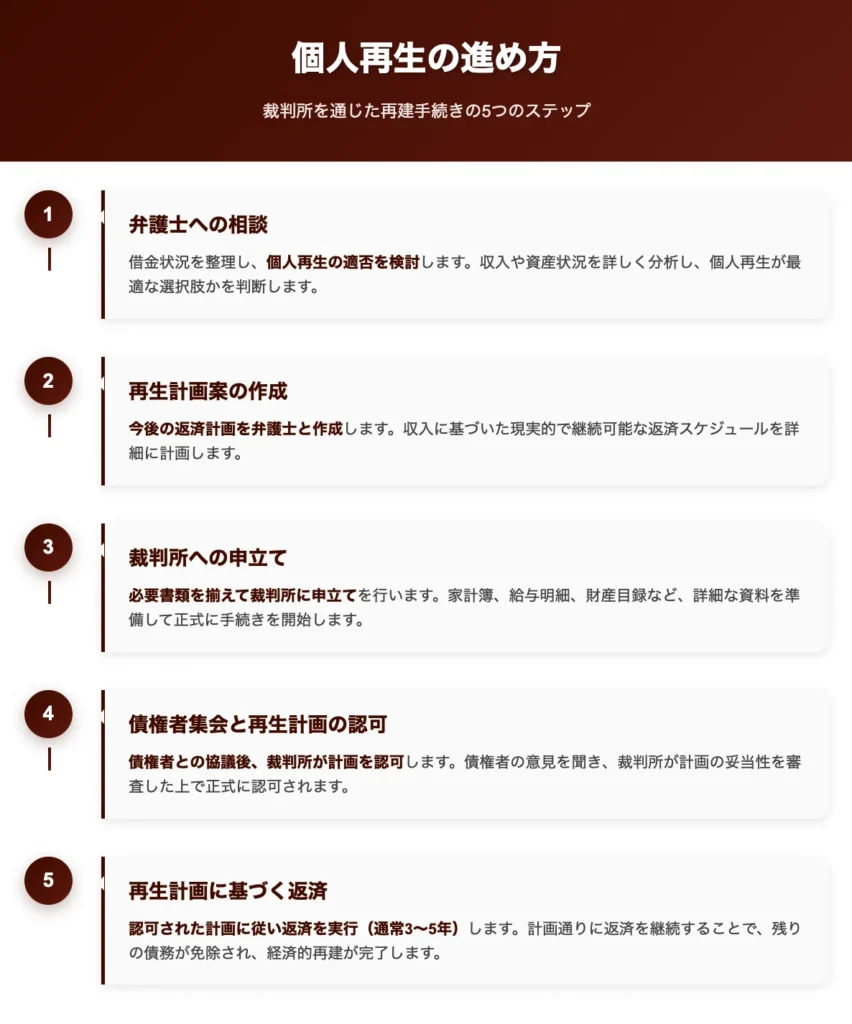

個人再生の進め方は以下の流れになります。

| 手順 | 詳細 |

|---|---|

| 弁護士への相談 | 借金状況を整理し、個人再生の適否を検討 |

| 再生計画案の作成 | 今後の返済計画を弁護士と作成 |

| 裁判所への申立て | 必要書類を揃えて裁判所に申立て |

| 債権者集会と再生計画の認可 | 債権者との協議後、裁判所が計画を認可 |

| 再生計画に基づく返済 | 認可された計画に従い返済を実行(通常3〜5年) |

「このまま借金を返し続けるのは無理だけど、家だけは絶対に手放したくない…」と悩んでいる方には、個人再生が適した解決策かもしれません。

個人再生は手続きが複雑なため、専門家のサポートを受けながら進めることで、より確実に借金問題を解決できます。

個人再生のメリット

個人再生には以下のような大きなメリットがあります。

| メリット | 内容 |

|---|---|

| 大幅な借金減額が可能 | 任意整理では難しい元本の大幅減額ができ、借金総額が多い場合に特に効果的。 |

| 住宅を維持できる | 住宅ローン特則を使えば、家を残しつつ他の借金を減額可能。 |

| 借金の理由を問われない | ギャンブルや浪費が原因でも手続き可能。自己破産のような免責不許可事由はない。 |

| 職業制限がない | 自己破産と違い、資格制限や職業制限がないため安心して働ける。 |

個人再生のデメリット

個人再生には以下のようなデメリットもあります。

| デメリット | 内容 |

|---|---|

| 手続きが複雑で時間がかかる | 裁判所での手続きが必要で書類も多い。期間は6ヶ月〜1年程度。 |

| 費用が高額 | 弁護士費用・裁判所費用で40〜80万円。再生委員がつくと+15〜25万円。 |

| すべての債権者が対象 | 全ての借金が対象となるため、保証人付き債務は保証人に請求が及ぶ可能性。 |

| 官報に掲載される | 開始決定・認可決定時に氏名・住所が官報に記載される。 |

個人再生が適している人の特徴

個人再生は以下のような状況の方に適しています。

借金総額が500万円以上で、任意整理では解決が困難な方が対象となります。また、住宅ローンを抱えており、マイホームを維持したい方には最適な方法です。

安定した収入があることが前提条件となるため、正社員として勤務している方や、継続的な事業収入がある個人事業主の方に適しています。月々の収入から住宅ローンと生活費を除いた残額で、減額された借金を返済できることが必要です。

自己破産は借金をゼロにする方法

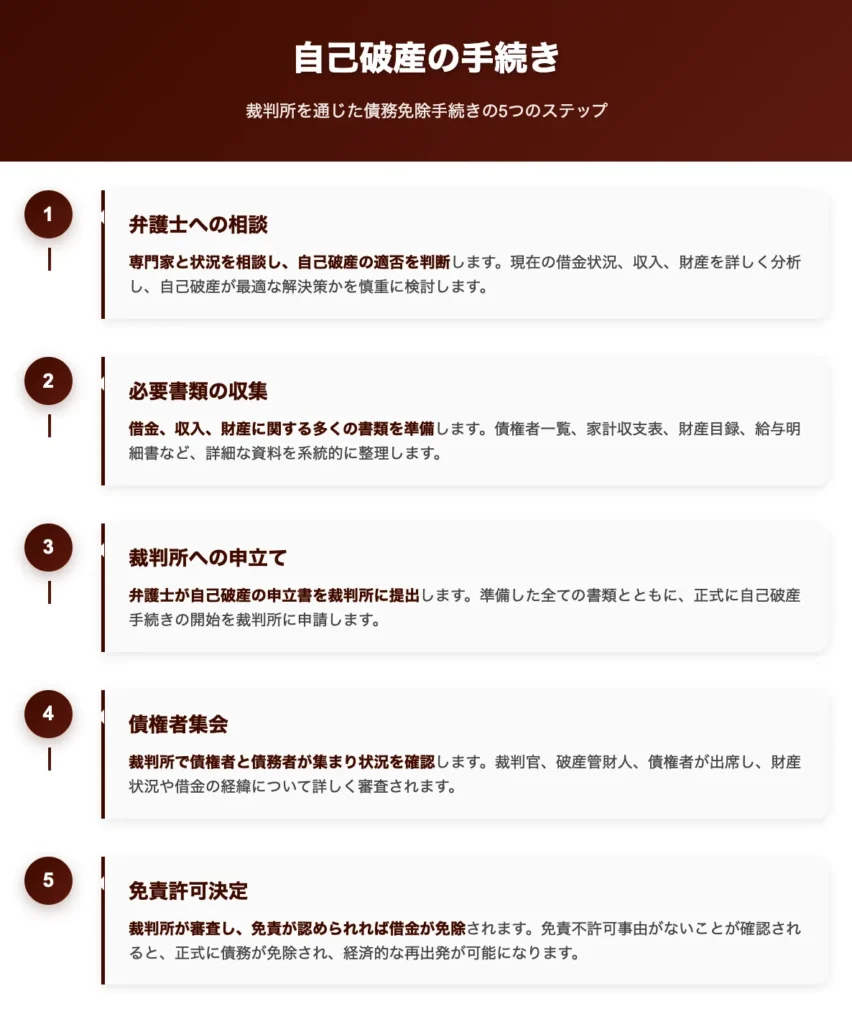

自己破産の手続きは、大きく「破産手続き」と「免責手続き」の2つに分かれます。

破産手続きでは、裁判所が債務者の財産状況を調査し、換価可能な財産がある場合は処分して債権者に配当します。財産がない場合や少額の場合は「同時廃止」となり、管財人の選任なしに手続きが進みます。

免責手続きでは、裁判所が借金の支払い義務を免除するかどうかを判断します。免責が認められれば、税金や養育費などの非免責債権を除いて、すべての借金の支払い義務が免除されます。

処分対象となる財産には一定の基準があります。現金は99万円まで、預貯金や保険の解約返戻金は20万円まで、自動車は査定額20万円まで手元に残すことができます。住宅や高額な自動車、株式や投資信託などは原則として処分対象となります。

自己破産は債務整理の中で最も抜本的な解決方法です。裁判所に申立てを行い、債務者の財産を処分して債権者に公平に分配した後、残りの借金を免除してもらう制度となっています。

「もう返済の見込みが全くない…」そんな状況に追い込まれた方にとって、最後の救済手段となるでしょう。

自己破産の手続きは主に以下のステップで進みます。

| 手順 | 詳細 |

|---|---|

| 弁護士への相談 | 専門家と状況を相談し、自己破産の適否を判断 |

| 必要書類の収集 | 借金、収入、財産に関する多くの書類を準備 |

| 裁判所への申立て | 弁護士が自己破産の申立書を裁判所に提出 |

| 債権者集会 | 裁判所で債権者と債務者が集まり状況を確認 |

| 免責許可決定 | 裁判所が審査し、免責が認められれば借金が免除 |

自己破産では20万円程度の現金や生活に必要な家財道具は手元に残すことができますが、不動産や高価な財産は処分の対象となります。

手続きには約3〜6ヶ月かかるのが一般的です。

免責が認められれば、ほとんどの借金から解放されるメリットがありますが、官報に掲載されることや一定期間のクレジットカード利用制限などのデメリットも伴います。

自己破産は人生の再スタートを切るための制度であり、適切に活用すれば新たな生活を始めるチャンスとなります。

自己破産のメリット

自己破産の最大のメリットは以下の通りです。

| メリット | 内容 |

|---|---|

| 借金が完全に免除される | 免責が認められれば、税金や養育費など一部を除き、全ての借金がなくなる。新たな生活を始められる。 |

| 収入要件がない | 継続的な収入がなくても手続き可能。無職や生活保護受給者でも利用できる。 |

| 取立てが完全に停止する | 破産手続き開始と同時に、債権者の取立てや強制執行が禁止される。 |

自己破産のデメリット

自己破産には以下のような重大なデメリットがあります。

| デメリット | 内容 |

|---|---|

| 財産の処分 | 住宅や高額な車などは処分対象。賃貸でも敷金・保証金が高額な場合は回収される可能性あり。 |

| 職業・資格制限 | 破産手続き中は弁護士・税理士・宅建士・警備員・保険外交員などに就けない。免責確定まで制限が続く。 |

| 官報への掲載 | 破産開始決定・免責許可決定の際に氏名と住所が官報に記載される。 |

| 免責不許可事由のリスク | ギャンブル・浪費・財産隠しなどがあると免責が認められない可能性。ただし裁量で許可される場合もある。 |

自己破産が適している人の特徴

自己破産は以下のような状況の方に適しています。

借金総額が多額で、任意整理や個人再生では解決が困難な方が対象となります。また、収入が少ない、または無収入で、継続的な返済が不可能な方にも適しています。

処分される財産が少ない方や、職業制限の影響を受けない職業の方も、自己破産を検討する価値があります。生活保護の受給を検討している方にとっても、自己破産は有効な選択肢となります。

>任意整理と自己破産の違いを詳しく見る

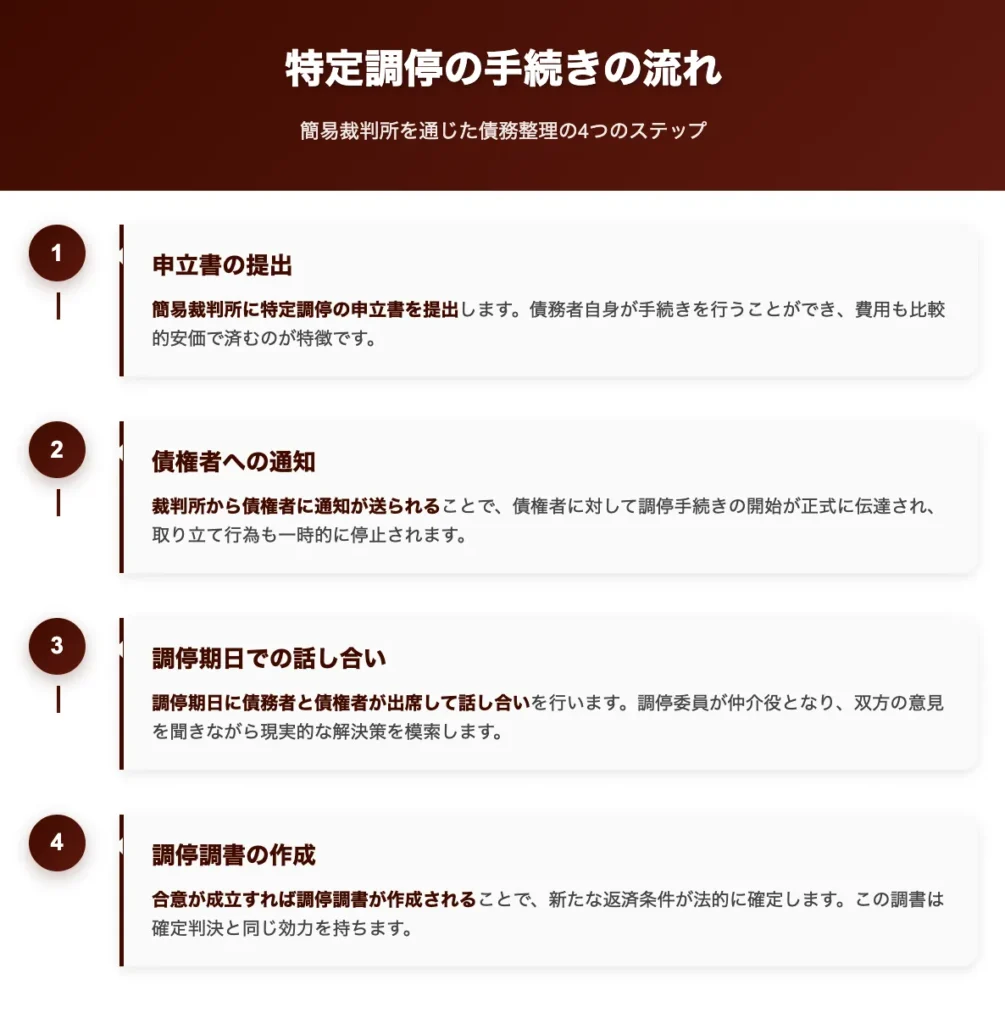

特定調停は費用を少額に抑えた借金減額の方法

特定調停では、債務者自身が簡易裁判所に申し立てを行い、調停委員の仲裁のもとで債権者と交渉します。調停委員は、債務者の収入や生活状況を考慮して、現実的な返済計画の策定を支援します。

調停が成立した場合、その内容は調停調書として作成され、判決と同じ効力を持ちます。調停が不成立となった場合は、他の債務整理方法を検討する必要があります。

特定調停は、裁判所が仲介役となって債務者と債権者の間で話し合いを進める債務整理方法です。

この手続きは簡易裁判所で行われ、調停委員が双方の主張を聞きながら合意形成を支援します。

特定調停の大きな特徴は、弁護士や司法書士に依頼せずに自分で手続きを進められる点にあります。

「弁護士費用が払えない…」という方にとって、費用面で負担の少ない選択肢となるでしょう。

特定調停の手続きの流れは以下のとおりです。

- 簡易裁判所に特定調停の申立書を提出

- 裁判所から債権者に通知が送られる

- 調停期日に債務者と債権者が出席して話し合い

- 合意が成立すれば調停調書が作成される

特定調停では、原則として元金は減額されず、将来利息のカットと返済計画の見直しが主な内容となります。

申立費用は債権者1社あたり数千円程度と比較的安価です。

ただし、債権者の同意が得られなければ不成立となり、別の債務整理方法を検討する必要があります。

特定調停は任意整理よりも法的効力が強く、合意内容は裁判所の調停調書として残るため、債権者が約束を守らない場合の強制執行も可能です。

債務整理の種類の中では比較的穏やかな方法であり、信用情報への影響も限定的である点が特徴的です。

特定調停のメリット

特定調停には以下のようなメリットがあります。

| メリット | 内容 |

|---|---|

| 費用が格安 | 申立手数料は債権者1社あたり約500円。その他費用を含めても数千〜数万円程度。弁護士・司法書士へ依頼不要で費用削減可能。 |

| 債権者を選択できる | 任意整理と同様に、住宅ローンや自動車ローンを除外して手続き可能。 |

| 官報に掲載されない | 裁判所を通す手続きだが、官報に掲載されないため家族や職場に知られるリスクが少ない。 |

特定調停のデメリット

特定調停には以下のような大きなデメリットがあります。

| デメリット | 内容 |

|---|---|

| 成功率が低い | 債権者が調停に応じない・同意しない場合は不成立。統計的にも成功率は低い。 |

| 手続きに時間と労力がかかる | 平日日中に裁判所へ複数回出頭が必要。書類準備や交渉も自分で行うため負担大。 |

| 過払い金の回収が困難 | 過払い金の計算・回収が不十分で、本来取り戻せる金額を逃す可能性がある。 |

特定調停が適している人の特徴

特定調停は、費用を極力抑えたい方で、かつ平日の日中に裁判所に通える時間的余裕がある方に限定されます。ただし、成功率の低さを考慮すると、現実的には他の債務整理方法を検討した方が良いケースが多いのが実情です。

債務整理の2つのメリット

債務整理には借金問題を解決するための重要なメリットがいくつもあります。

特に借金の減額や免除、取り立ての停止といった直接的な効果は、多くの債務者に大きな安心をもたらすでしょう。

法的な保護を受けられることで精神的な負担も軽減され、新たな生活のスタートを切るための貴重な機会となります。

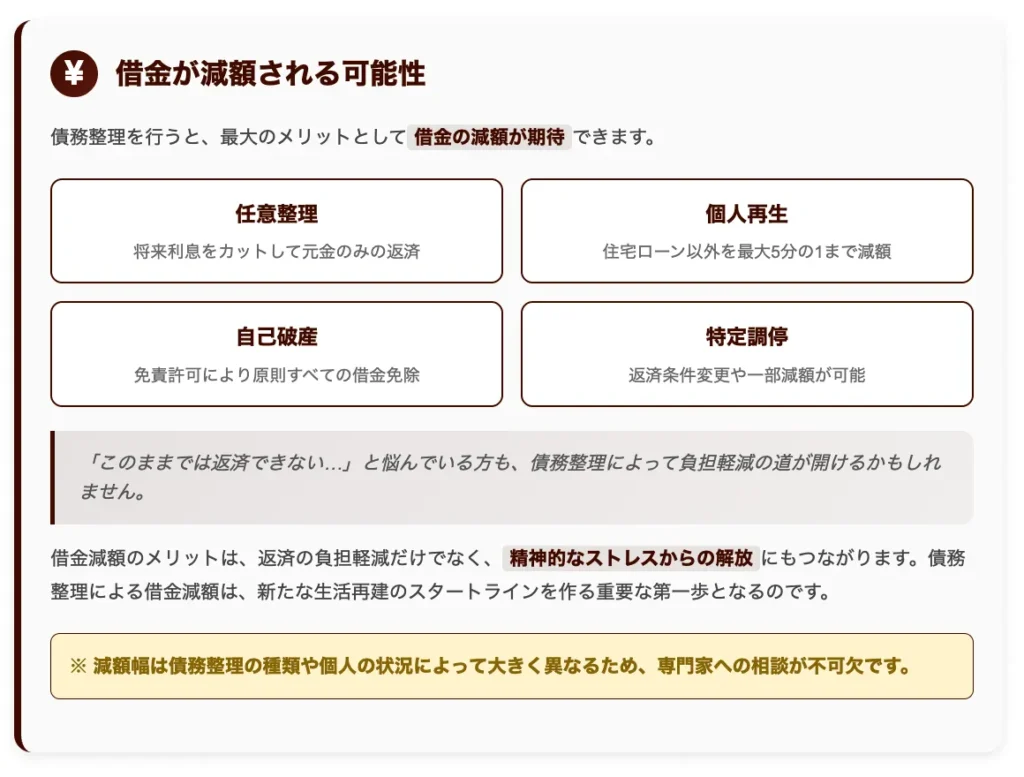

借金が減額される

債務整理をすると、大きなメリットとして借金を減らすことができます。

| 手続き方法 | 減額内容 |

|---|---|

| 任意整理 | 将来の利息をカットし、元金のみを返済 |

| 個人再生 | 住宅ローン以外の借金を最大で 5分の1 まで減額できる可能性 |

| 自己破産 | 裁判所の許可が下りれば、原則すべての借金が免除 |

| 特定調停 | 債権者との話し合いにより、返済条件の変更や一部減額が可能 |

ただし、減額できる幅は手続きの種類や状況によって異なるため、専門家に相談することが大切です。

借金が減ることで返済の負担が軽くなるだけでなく、精神的な不安からも解放されます。

債務整理は、新しい生活を始めるための第一歩になるのです。

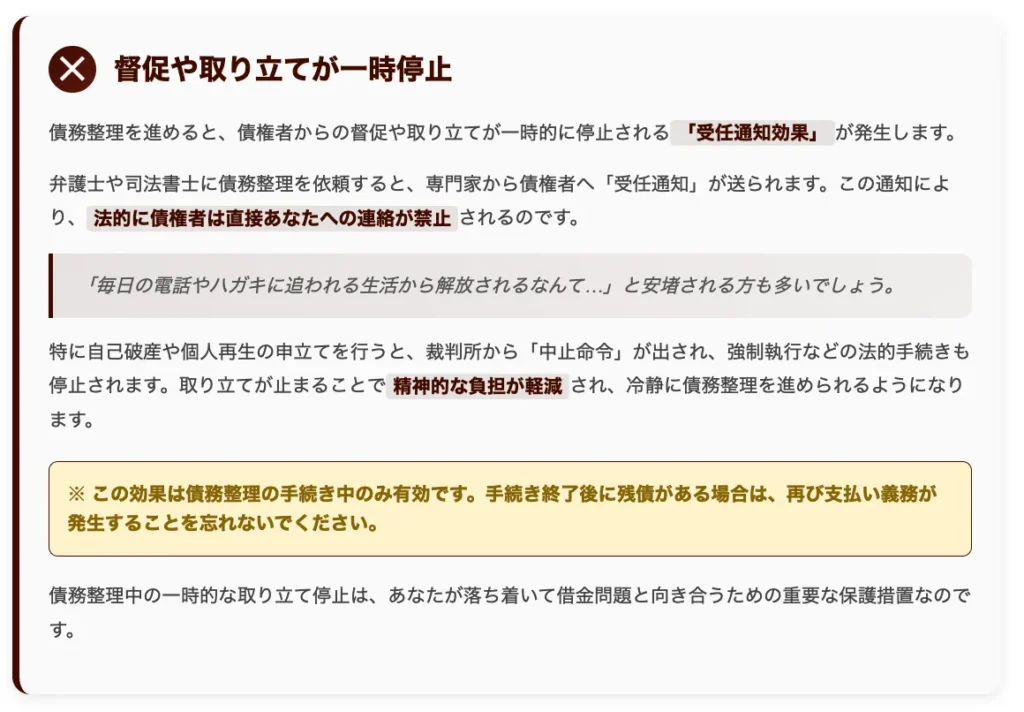

督促や取り立てが一時停止する

債務整理をすると、「受任通知」によって債権者からの督促や取り立てが止まります。

弁護士や司法書士が受任通知を送ると、債権者は直接あなたに連絡できなくなります。毎日の電話や手紙から解放され、安心する人も多いでしょう。

自己破産や個人再生を申し立てた場合は、裁判所から「中止命令」が出され、強制執行などの手続きも止まります。

この取り立て停止は手続き中だけ有効で、手続き後に残った借金は再び支払う必要があります。

取り立てが止まることは、冷静に借金問題と向き合うための大切な保護措置です。

債務整理の2つのデメリット

債務整理にはメリットだけでなく、いくつかの重要なデメリットも存在します。

これらのデメリットを事前に理解しておくことで、債務整理後の生活に備えることができるでしょう。

例えば、信用情報機関に記録が残ることで一定期間ローンやクレジットカードが使えなくなったり、職業制限が生じたりする可能性があります。

ローンやクレジットカードも審査が通らなくなる

債務整理を行うと、必ず信用情報機関(JICC、CIC、全国銀行個人信用情報センター)に事故情報として登録されます。

この情報は一定期間(5〜10年程度)残り、いわゆる「ブラックリスト」状態となるのです。

「債務整理をしたら、もう二度とローンが組めないのでは…」と不安に思う方も多いでしょう。

事故情報が登録されている間は、新規のクレジットカード作成や住宅ローン、自動車ローンなどの審査に通りにくくなります。

ただし、影響の度合いは債務整理の種類によって異なります。

- 任意整理:取引していた金融機関ごとに5〜7年程度

- 個人再生:すべての信用情報機関に5〜10年程度

- 自己破産:すべての信用情報機関に7〜10年程度

- 特定調停:取引していた金融機関ごとに5年程度

重要なのは、この期間は永久ではないということです。

一定期間が経過すれば信用情報はリセットされ、再び通常の金融サービスを利用できるようになります。

債務整理後も計画的な家計管理を心がけることで、将来的な信用回復につながるのです。

一部の職業に就くことができなくなる

債務整理をすると、生活にさまざまな影響があります。

自己破産では、免責が決まるまで弁護士や税理士、警備員など一部の職業に就けません。ただし、生活に必要な最低限の財産は残せます。

任意整理や個人再生では職業制限はありませんが、新しいローンやクレジットカードを作るのが難しくなります。住宅ローンの審査も厳しくなり、個人再生中は裁判所の許可がないと新たな借入ができません。携帯電話の分割払いが使えなくなることもあります。

これらの制限は一時的で、時間が経ち信用情報が回復すれば解消されていきます。債務整理後の生活への影響を理解したうえで、将来の計画を立てることが大切です。

>債務整理のデメリットを全部詳しく見る

債務整理の種類はどれを選ぶべき?4つの判断基準

債務整理方法の選択は、個人の状況により大きく異なります。以下の判断基準を参考に、最適な方法を検討してください。

借金総額による判断基準

| 借金額 | 適した手続き | ポイント |

|---|---|---|

| 100万円以下 | 任意整理 | 将来利息をカットして元金返済のみ。手続き簡単・費用も安い。 |

| 100万〜500万円 | 任意整理 or 個人再生 | 安定収入があれば任意整理。収入に不安がある or 大幅減額希望 or 住宅ローンがある場合は個人再生。 |

| 500万円以上 | 個人再生 or 自己破産 | 返済能力があり住宅を残したいなら個人再生。返済能力が乏しいなら自己破産。 |

収入状況による判断基準

安定した継続収入がある場合

任意整理または個人再生が適しています。月々の返済を継続できる見込みがあれば、借金の減額効果と財産の維持を両立できます。

収入が不安定または無収入の場合

自己破産を検討します。継続的な返済が困難な状況では、借金をゼロにして再出発する方が現実的です。

保有財産による判断基準

住宅を所有している場合

住宅を維持したければ個人再生、住宅を処分してでも借金をゼロにしたければ自己破産を選択します。任意整理でも住宅は維持できますが、大幅な借金減額は期待できません。

自動車が必要な場合

任意整理なら自動車ローンを除外して車を維持できます。個人再生や自己破産では、ローンの有無や車の価値により処分される可能性があります。

職業・資格による判断基準

資格制限の対象職業の場合

弁護士、司法書士、警備員、保険外交員などの職業の方は、自己破産による資格制限に注意が必要です。これらの職業の方は、任意整理や個人再生を優先的に検討すべきです。

資格制限のない職業の場合

すべての債務整理方法を検討できます。借金額や収入状況を総合的に判断して最適な方法を選択してください。

はじめての債務整理におすすめの費用が安い法律事務所と弁護士事務所

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

法律事務所フォワード

業界最安クラス

|

業界最安値

借金即ストップ

代表弁護士15年以上の実績

破産管財人の経験豊富

オンライン・電話相談対応

|

着手金: 5,500円~

解決報酬: 11,000円~

減額報酬: 11.0%

※条件により料金体系が異なる場合があります

|

回収額の22.0%

(税込)

|

平日: 10:00-18:00

事前予約で土日祝対応

全国対応

分割対応可

|

東京都渋谷区にある法律事務所で、代表弁護士は15年以上の実績を持つ借金問題の専門家。破産管財人の経験も豊富で、依頼者一人ひとりの状況に寄り添い、最適な解決策を提案。業界最安クラスの料金設定で取り立て・督促も即座にストップ。 | 電話で相談 |

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

月々大幅減額

受任件数7,000件以上

何度でも相談無料

土日祝も対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

※条件により料金体系が異なる場合があります

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日: 10:00-19:00

全国対応

分割対応可

|

初回だけでなく、何度でも無料で相談が可能。豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応。平日だけでなく、土日祝日も相談を受け付け。 | 電話で相談 |

|

弁護士法人みやび

当社

|

60秒診断

1万件以上実績

着手金0円~

豊富な経験と知識

過払い金・債務整理に強い

|

着手金: 0円~

費用: 22,000円/社

減額報酬: 11%

※条件により料金体系が異なる場合があります

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応可(予約制)

全国対応

分割対応可

|

これまでに1万件以上の方の債務整理や過払金請求を行っている実績豊富な事務所。過払い金や債務整理に強く、豊富な経験と知識をもつ弁護士がお客様にとって最も安心できる方法をご提案。債務整理のご相談は何度でも無料。 | 電話で相談 |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 項目 | 内容 | 金額(目安) |

|---|---|---|

| 着手金 | 5,500円 × 3社 | 16,500円 |

| 解決報酬 | 11,000円 × 3社 | 33,000円 |

| 減額報酬 | (150万円 − 120万円)=30万円 × 11% | 33,000円 |

| 合計費用(目安・税込) | 上記合計 | 82,500円 |

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 項目 | 内容 | 金額(目安・税込) |

|---|---|---|

| 着手金 | 0円(相談により変動) | 0円(仮) |

| 任意整理費用 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | (150万円 − 120万円)=30万円 × 11% | 33,000円 |

| 合計費用(目安) | 上記合計 | 99,000円 |

業界最安値で

明日から借金をストップ!

法律事務所

フォワード

着手金 5,500円~

法律事務所フォワードは東京都渋谷区にある法律事務所で、代表弁護士は15年以上の実績を持つ借金問題の専門家です。破産管財人の経験も豊富で、依頼者一人ひとりの状況に寄り添い、最適な解決策を提案します。着手金5,500円~、解決報酬11,000円~という業界最安クラスの料金設定で、オンライン・電話相談にも対応。全国どこからでも相談可能で、初回相談は無料です。取り立て・督促も即座にストップできます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

60秒診断実施中!

弁護士法人みやび

着手金 0円〜詳細は相談

費用 1社あたり/22000円(税込)〜

回収金の20%(税込)

訴訟時は25%(税込)+実費5500円

これまでに1万件以上の方の債務整理や過払金請求を行っている実績豊富な事務所です。過払い金や債務整理に強く、豊富な経験と知識をもつ弁護士がお客様にとって最も安心できる方法をご提案します。債務整理のご相談は何度でも無料で、東京を拠点としながらも全国対応でお客様をサポートしています。

債務整理をしたらどうなる?ローンやクレカが使えるまでの期間

債務整理を行った後の生活について、具体的にどのような変化があるのか、また注意すべき点について詳しく解説します。

信用情報が回復するまで

債務整理後の信用情報回復は、多くの人が関心を持つ重要なテーマです。事故情報の登録期間は前述の通りですが、実際の回復には以下のポイントがあります。

| ステップ | 内容 |

|---|---|

| 信用情報の開示請求 | 年1回はCIC・JICC・KSCの3機関すべてに開示請求し、登録状況を確認する。 |

| 段階的な信用回復 | 事故情報が消えたら、審査のゆるい金融機関で少額利用を開始。携帯の分割払いやデビットカード付きクレカから始めると効果的。 |

| 優良な取引履歴の構築 | 小額でも継続的に利用し、必ず期日内に返済。遅延のない履歴を積み重ねて新たな信用を築く。 |

再び借金問題に陥らないためにすべきこと

借入の自制 信用情報が回復しても、安易に借入を行わないよう注意が必要です。本当に必要な場合に限定し、返済計画を十分に検討してから借入を検討しましょう。

収入の安定化 可能な限り収入の安定化を図りましょう。副業やスキルアップにより収入を増やすことも、将来の安心につながります。

定期的な見直し 年に1回は家計状況を見直し、必要に応じて改善策を講じましょう。早期に問題を発見することで、深刻な状況に陥ることを防げます。

債務整理の種類に関連するよくある質問と回答

債務整理に関してよく寄せられる質問とその回答をまとめました。

Q1. 債務整理をすると家族に影響はありますか?

A. 債務整理は個人の手続きのため、家族の信用情報には直接影響しません。ただし、以下の点にご注意ください。

配偶者が保証人になっている借金を整理する場合、配偶者に請求が移ります。また、家計を共にしている場合、世帯収入の変化により生活に影響が出る可能性があります。

住宅ローンを夫婦で組んでいる場合や、家族カードを利用している場合は、債務整理の方法により影響を受ける可能性があります。

Q2. 債務整理後にクレジットカードは作れますか?

A. 信用情報から事故情報が削除された後であれば、クレジットカードの作成は可能です。ただし、以下の点に注意が必要です。

債務整理を行った金融機関やその系列会社では、社内ブラックとして記録が残っている可能性があり、審査に通りにくい傾向があります。

最初は審査の比較的緩やかなカードから申し込み、利用実績を積み重ねることで、段階的により良い条件のカードに申し込むことができます。

Q3. 任意整理しなければよかったと後悔することはありますか?

A. 適切に行われた任意整理では、多くの方が負担軽減を実感されています。ただし、以下のような場合に後悔するケースがあります。

借金総額が多すぎて、任意整理では根本的な解決にならなかった場合や、収入が不安定で返済が困難になった場合です。また、事前の説明が不十分で、手続き後の制限について理解していなかった場合もあります。

これらを防ぐためには、事前に十分な相談を行い、自分の状況に最適な方法を選択することが重要です。

Q4. 債務整理の種類を変更することはできますか?

A. 状況によっては、債務整理の方法を変更することが可能です。

任意整理が困難になった場合は個人再生や自己破産への変更、個人再生の認可が得られない場合は自己破産への変更などが考えられます。

ただし、手続きの進行状況や時期により変更が困難な場合もあるため、早期に専門家と相談することが重要です。

Q5. 債務整理費用が払えない場合はどうすればよいですか?

A. 債務整理費用の支払いが困難な場合でも、以下の解決策があります。

多くの法律事務所では分割払いに対応しており、月1~3万円程度の分割払いで費用を支払うことができます。また、法テラスの民事法律扶助制度を利用すれば、費用の立替えや減額を受けられる場合があります。

生活保護受給者の場合は、費用の償還が免除される制度もありますので、諦めずに相談してください。

まとめ:債務整理で新しい人生をスタートしよう

債務整理は、借金問題に苦しむ方々にとって、法的に認められた正当な救済制度です。任意整理、個人再生、自己破産、特定調停の4つの方法それぞれに特徴があり、個人の状況に応じて最適な選択をすることが重要です。

重要なポイントをまとめると、まず早期の相談が成功の鍵となります。借金問題は時間が経つほど深刻化するため、返済に不安を感じたら早めに専門家に相談しましょう。

次に、正しい情報に基づく判断が必要です。インターネット上には様々な情報がありますが、個人の状況により最適な解決策は異なります。専門家から正確な情報を得て判断することが大切です。

また、債務整理は恥ずかしいことではありません。経済的な困窮は誰にでも起こりうることであり、法的な救済制度を利用することは合理的な判断です。

費用面での不安がある方も、多くの専門家が相談無料や分割払いに対応しているため、まずは相談してみることをおすすめします。

債務整理により借金の負担から解放されることで、新たな人生をスタートできます。過去の借金に縛られることなく、将来に向けて前向きに歩んでいくための第一歩として、適切な債務整理方法を選択してください。

一人で悩まず、専門家の力を借りながら、借金問題の解決に向けて行動を起こしましょう。適切な債務整理により、必ずや明るい未来を切り開くことができるはずです。

参考リンク