※このページには一部広告を含みます。

「債務整理をしたらクレジットカードはもう持てないのかな…」

「いつになったら再びカードを作れるようになるのだろう」と不安に思っている方も多いでしょう。

債務整理後のクレジットカード取得については正しい知識を持つことで、将来的な経済活動の再建に役立てることができます。

この記事では、債務整理後の生活再建を目指す方に向けて、

- 債務整理の種類別にクレジットカードが作れるようになる時期

- 債務整理後のクレジットカード審査に通るためのポイント

- 代替手段としてのデビットカードやプリペイドカードの活用法

上記について、解説しています。

金銭的な問題を乗り越えた後も、便利な決済手段は生活に欠かせないものです。

この記事を参考に、債務整理後の新しい生活設計に役立ててください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

関連記事:任意整理するとクレジットカードが使えなくなる!更新・新規契約の方法はある?

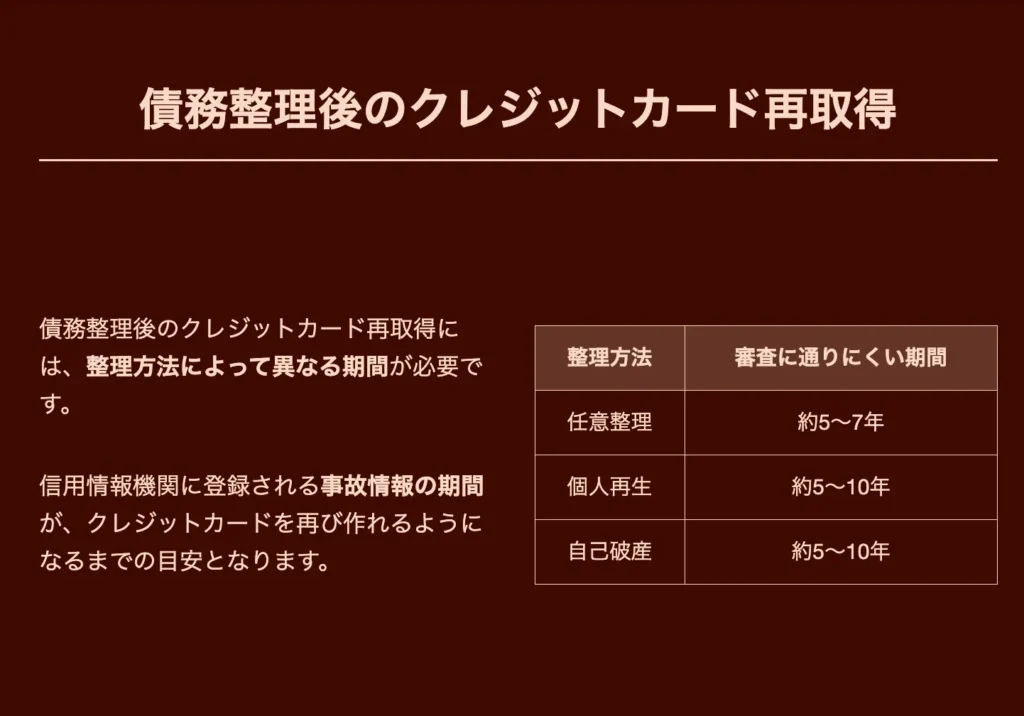

債務整理の後でクレジットカードが作れるようになるまでの期間は最大10年

債務整理後のクレジットカード再取得には、整理方法によって異なる期間が必要です。

信用情報機関に事故情報として登録される期間が、クレジットカードを再び作れるようになるまでの目安となります。

任意整理なら約5〜7年、個人再生は約5〜10年、自己破産では約5〜10年程度の期間、クレジットカードの審査に通りにくい状況が続くでしょう。

以下で詳しく解説していきます。

任意整理後のクレジットカード再取得の目安

任意整理後は、一般的に信用情報機関に事故情報が5〜7年間登録されるため、その期間はクレジットカードの新規作成が困難になります。

ただし、この期間は絶対的なものではなく、以下の条件によって短縮される可能性があります。

| 信用回復・審査に影響する要素 | 内容・影響 |

|---|---|

| 債務の完済状況 | 全ての債務を完済することで、信用情報の回復が早まる可能性がある。 |

| 返済の誠実さ | 任意整理で合意した分割返済を、遅延なく継続することで信用度が徐々に回復する。 |

| 収入の安定性 | 安定した収入があることを証明できれば、新たなローン等の審査に通過しやすくなる。 |

「もう二度とクレジットカードは持てないのだろうか…」と不安に思う方も多いでしょう。しかし、任意整理後3年程度経過し、返済を誠実に続けていれば、審査の緩いカード会社から徐々に審査に通る可能性が出てきます。

まずはデポジット型クレジットカードや、審査基準が比較的緩いカード会社から申し込むことをおすすめします。

任意整理後のクレジットカード再取得は、返済の誠実さと時間経過が鍵となります。

個人再生後のクレジットカード再取得の目安

個人再生後のクレジットカード再取得には、一般的に5~7年程度の期間が必要です。これは信用情報機関に「個人再生」の事実が登録され、その情報が一定期間残るためです。

個人再生の場合、官報に掲載される点も審査に影響します。官報情報は信用情報機関のデータベースに収集され、カード会社の審査時に参照されるのです。

「もう少し早く再取得できないのかな…」と焦る気持ちもあるでしょう。しかし、この期間は信用回復のための大切な時間と捉えることが重要です。

個人再生後のクレジットカード再取得を早めるポイントは以下の通りです。

| 信用回復のための行動 | 内容・重要性 |

|---|---|

| 再生計画の確実な履行 | 決定された返済計画を遅延なく実行し、新たな信用実績を積み重ねる。 |

| 安定した収入の維持 | 定職に就き、安定した収入を維持・証明することで、将来的な審査でプラス評価を得やすくなる。 |

| 他の支払い(公共料金等)の遵守 | 公共料金や携帯電話料金などを滞納せず確実に支払い、社会的な信用を再構築する。 |

個人再生後は、まずデポジット型カードやデビットカードから始め、徐々に信用を回復していくのが賢明な方法です。

自己破産後のクレジットカード再取得の目安

自己破産後のクレジットカード再取得には、一般的に7〜10年程度の期間が必要です。これは信用情報機関に破産情報が記録される期間に基づいています。

自己破産の場合、CIC(シーアイシー)には5年間、JICC(日本信用情報機構)には5〜7年間、KSC(全国銀行個人信用情報センター)には10年間、事故情報として記録が残ります。

「もう二度とクレジットカードは持てないのでは…」と不安に思う方も多いでしょう。しかし、この期間が経過すれば、信用情報はリセットされ、新規申込みが可能になります。

自己破産後でも早期に再取得を目指すなら、以下の方法が考えられます。

| 信用回復・カード取得戦略 | 内容・ポイント |

|---|---|

| 信用情報の回復を待つ | 事故情報が信用情報機関から削除されるまで、最低5年程度は辛抱強く待つ。 |

| デポジット型カードから始める | 保証金を預けることで発行可能なカードを利用し、クレヒス(信用履歴)を再度構築していく。 |

| 収入の安定を証明する | 安定した収入があることを示す書類(給与明細等)を用意し、支払い能力があることを示すと審査で有利になる。 |

自己破産後は特に慎重な金銭管理が求められます。再度カードを持つ際には、計画的な利用を心がけましょう。

自己破産後のクレジットカード再取得は時間がかかりますが、適切な金銭管理と忍耐があれば必ず可能になります。

債務整理をした会社のカードが作れない理由

債務整理をした会社のクレジットカードは原則として再取得できません。これは債権者である各カード会社が自社の債権放棄や減額に応じた顧客に対して、再度与信を行わないというポリシーを持っているためです。

「あのカード会社は以前使っていて便利だったのに…」と残念に思う方も多いでしょう。しかし、債務整理によって会社に損失を与えた以上、その会社が再びあなたにカードを発行するリスクを取ることはほとんどありません。

この制限は親会社やグループ会社にも適用されることが一般的です。例えば、三井住友カードで債務整理をした場合、三井住友グループの他のカードも作りにくくなります。

また、債務整理時に和解した債権者リストは信用情報機関に登録され、新規申込時にチェックされるシステムになっています。

債務整理後に新しいクレジットカードを作る際は、過去に債務整理をしていない会社を選ぶことが重要です。

信用回復後も、債務整理をした会社との関係修復は非常に困難であることを覚えておきましょう。

債務整理中や後は一定期間クレジットカードが使えない理由

債務整理をすると、クレジットカードは即時利用停止になります。

これは、債務整理の手続きが始まると、信用情報機関に事故情報として登録されるためです。

例えば、任意整理の場合は受任通知が債権者に届いた時点で、カード会社はあなたのカードを強制解約することがほとんどです。

以下で詳しく解説していきます。

債務整理でクレジットカードが使えなくなる理由

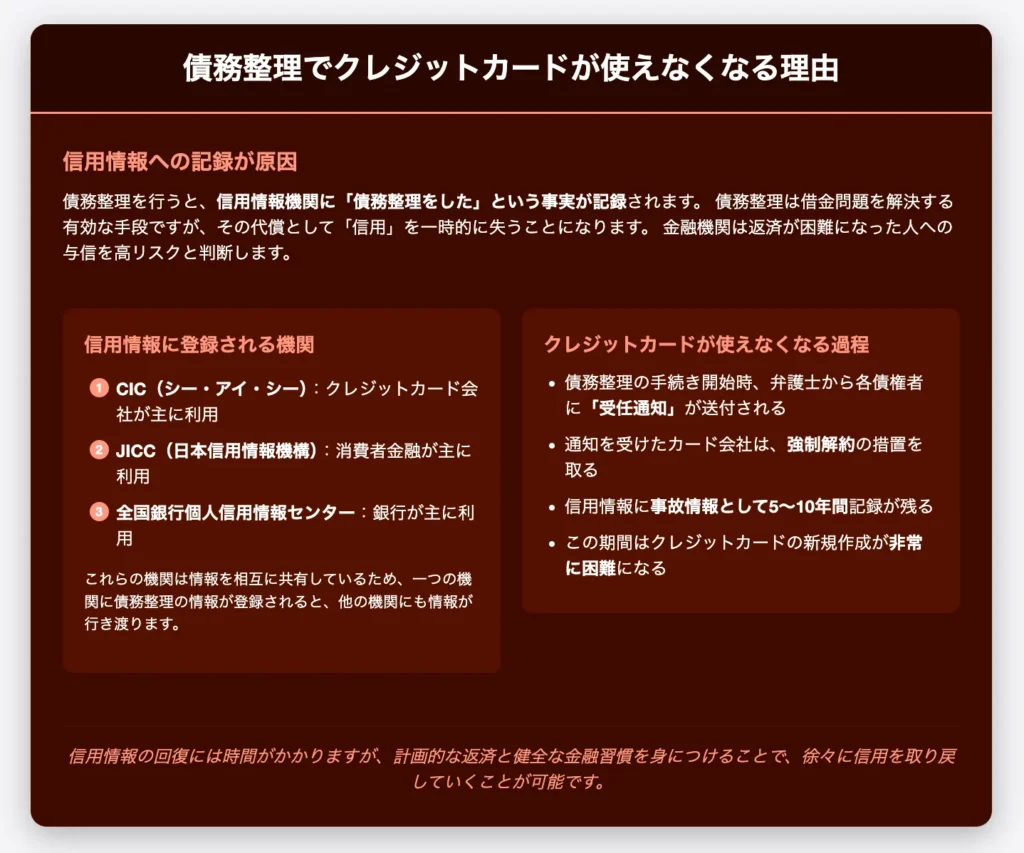

債務整理を行うと、クレジットカードの利用ができなくなります。これは、信用情報機関に「債務整理をした」という事実が記録されるためです。

債務整理は借金問題を解決する有効な手段ですが、その代償として「信用」を一時的に失うことになります。金融機関からすれば、すでに返済が困難になった人に新たな与信を行うことはリスクが高いと判断するのは当然でしょう。

「なぜ債務整理をしただけで、すべてのクレジットカードが使えなくなるの?」と疑問に思う方もいるかもしれません。

債務整理の情報は、主に以下の3つの信用情報機関に登録されます。

- CIC(シー・アイ・シー):クレジットカード会社が主に利用

- JICC(日本信用情報機構):消費者金融が主に利用

- 全国銀行個人信用情報センター:銀行が主に利用

これらの機関は情報を相互に共有しているため、一つの機関に債務整理の情報が登録されると、他の機関にも情報が行き渡ります。

また、債務整理の手続きを開始すると、弁護士から各債権者に「受任通知」が送られ、その時点でカード会社はあなたのカードを強制解約します。

債務整理をした場合、信用情報に事故情報として5〜10年間記録が残り、その期間はクレジットカードの新規作成が非常に困難になります。

信用情報の回復には時間がかかりますが、計画的な返済と健全な金融習慣を身につけることで、徐々に信用を取り戻していくことが可能です。

>債務整理のデメリットを見る

任意整理の費用が払えない時どうする?分割払い・後払いや立替の利用方法

任意整理の費用が払えない時どうする?分割払い・後払いや立替の利用方法

>任意整理後でもクレジットカードが更新できた事実とその方法を見る

事故情報登録とクレジットカード審査の関係

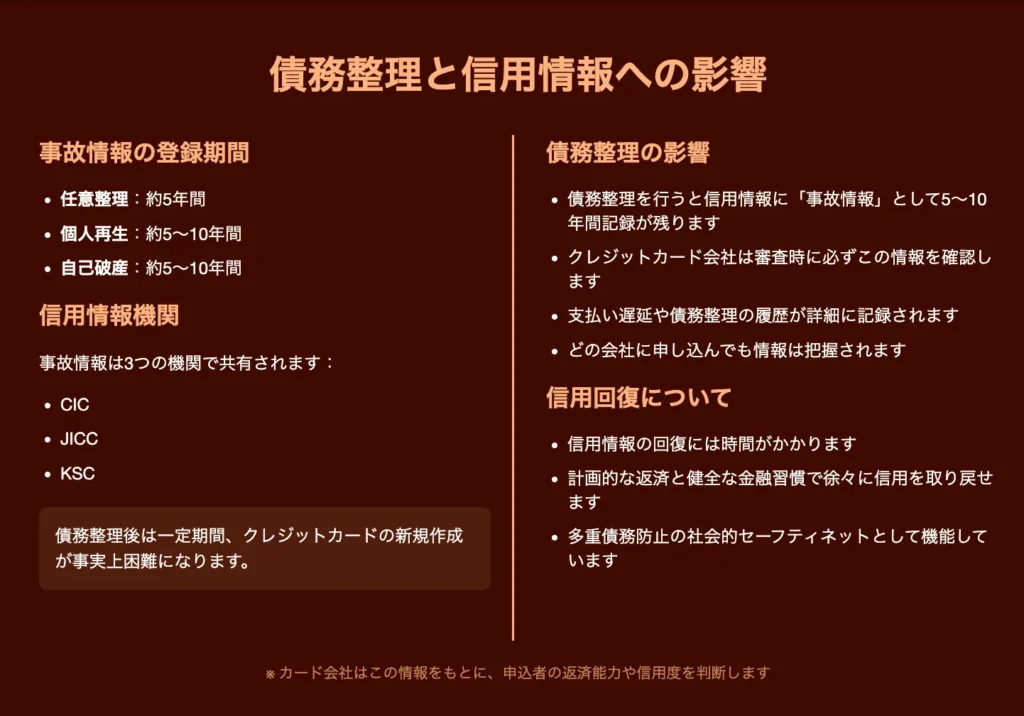

債務整理を行うと、信用情報機関に「事故情報」として記録が残ります。この情報は、クレジットカード会社が審査を行う際に必ず確認するデータです。

事故情報には、支払い遅延や債務整理の履歴が詳細に記録されています。カード会社はこの情報をもとに、申込者の返済能力や信用度を判断するのです。

「なぜ審査に通らないんだろう…」と疑問に思う方もいるでしょう。それは、あなたの信用情報に事故情報が登録されているからです。

事故情報の登録期間は債務整理の種類によって異なります。

- 任意整理:約5年間

- 個人再生:約5〜10年間

- 自己破産:約5〜10年間

この期間中は、ほとんどのクレジットカード会社で審査に通ることが困難になります。事故情報は、CIC、JICC、KSCという3つの信用情報機関に共有されるため、どの会社に申し込んでも情報は把握されてしまうのです。

信用情報機関のデータ共有システムにより、債務整理後は一定期間、クレジットカードの新規作成が事実上できなくなります。この仕組みは、多重債務者の発生を防ぐための重要な社会的セーフティネットとして機能しています。

クレジットカードが使えない期間の生活改善例

債務整理中のクレジットカードが使えない期間は、生活スタイルを見直す絶好の機会です。現金主義に切り替えることで、支出を実感しながら計画的な家計管理ができるようになります。

まず、家計簿アプリを活用して収支を可視化しましょう。「これまで何気なくカードで買っていたものが、実は不要だったんだ…」と気づくことも多いはずです。

現金払いの習慣化には以下の方法が効果的です。

| 節約・管理方法 | 内容・目的 |

|---|---|

| 封筒分け法 | 給料を用途別(食費、交通費など)に封筒で分けて管理する。 |

| 財布の中身制限 | 持ち歩く現金を必要最低限にし、衝動買いを防ぐ。 |

| 家計簿の習慣化 | 日々の支出を記録し、無駄遣いの傾向を把握する。 |

また、節約術を身につけることも重要です。

| 節約・収入増の方法 | 内容・目的 |

|---|---|

| ポイントサイト活用 | 日常の買い物やサービス利用でポイントを貯め、実質的な節約につなげる。 |

| フリマアプリ利用 | 不要品を売って現金化し、必要な物は中古でお得に購入する循環を作る。 |

| 格安SIM乗り換え | 携帯キャリアを見直し、月々の通信費の大幅な削減を目指す。 |

債務整理を機に、健全な金銭感覚を身につけることが、将来的な再建につながるのです。

債務整理中や後でも利用可能なカードや決済方法

債務整理中や後でも、代替手段を活用すれば日常生活に支障なく過ごせます。

クレジットカードが使えなくなっても、デポジット型カードやデビットカード、QR決済など様々な選択肢があるからです。

これらの代替手段を上手に組み合わせることで、クレジットカードがなくても買い物やサービス利用が可能になります。

以下で詳しく解説していきます。

デポジット型クレジットカードの可能性

債務整理後でも利用できるデポジット型クレジットカードは、保証金を預けることで審査が通りやすくなる貴重な選択肢です。

通常のクレジットカードが作れない状況でも、デポジット型なら比較的取得しやすいという特徴があります。

デポジット型の仕組みは単純で、あなたが預ける保証金(デポジット)の金額内で利用限度額が設定されるのが基本です。

例えば、10万円の保証金を預ければ、10万円までカード利用が可能になります。

「信用情報に傷がついているから絶対にカードは作れない…」と諦めている方も多いでしょう。

しかし、デポジット型カードなら債務整理後でも取得できる可能性が高まります。

主なデポジット型クレジットカードには以下のようなものがあります。

| カード名 | 主な特徴 |

|---|---|

| ACマスターカード | 知名度が高い。保証金5万円から利用可能とされる。 |

| セディナカードJiyu!da! | 保証金3万円から設定でき、比較的少額から始めやすい。 |

| オリコ入会保証型カード | 他社と比較して審査基準が緩やかと言われている。 |

デポジット型カードの申し込み時には、以下の点に注意しましょう。

| 確認事項 | 詳細・注意点 |

|---|---|

| 保証金の金額 | 無理なく預けられる金額か、事前に確認して設定する。 |

| 年会費の有無 | カードによって年会費が異なるため、長期的なコストを考慮する。 |

| 保証金の返還条件 | 返還時期(通常1~3年の利用実績後など)や条件がカード会社により異なるため確認が必要。 |

デポジット型カードは、債務整理後の信用回復期間中の強い味方となり得ます。

将来的に通常のクレジットカードへ移行するためのステップとして活用するのが賢明でしょう。

>審査が甘いクレジットカードを見る

デビットカードの便利な使い方

デビットカードは債務整理後の強い味方です。クレジットカードが使えなくなっても、デビットカードなら銀行口座と連動して即時決済ができるため、審査なしで利用可能です。

「クレジットカードが使えなくなって不便…」と感じている方も多いでしょう。デビットカードならその悩みを解決できます。

デビットカードの主な特徴と利点は以下の通りです。

| 主な特徴 | 詳細・メリット |

|---|---|

| 即時決済システム | 口座残高の範囲内でのみ利用でき、使いすぎを防止できる。 |

| 審査不要 | 原則として口座があれば発行可能(信用情報の審査なし)。 |

| 国際ブランド対応 | VISAやJCBなどがあり、クレジットカードと同じ加盟店で利用できる。 |

| オンラインショッピング対応 | 多くのネット通販サイトでクレジットカードと同様に決済に使える。 |

デビットカードを活用する際のポイントとして、残高管理を徹底することが重要になります。使った分だけ即時引き落としされるため、口座残高を常に把握しておきましょう。

また、三井住友銀行のVISAデビットやゆうちょ銀行のJPバンクカードなど、ポイントが貯まるデビットカードを選ぶと、さらにお得に利用できます。

デビットカードは債務整理後の生活を支える重要なツールとなり、クレジットカードの代わりとして十分機能します。

QRコード決済の活用法

QRコード決済は債務整理後でもすぐに利用できる便利な支払い方法です。

PayPayやLINE Pay、楽天ペイなどのQRコード決済サービスは、クレジットカードがなくても銀行口座と連携させるだけで利用可能です。

「クレジットカードが使えなくなって不便…」と感じている方も多いでしょう。そんな時こそQRコード決済の出番です。

QRコード決済の主なメリットは以下の通りです。

| 主なメリット・特徴 | 詳細 |

|---|---|

| 即時利用可能 | 審査なしで利用開始でき、債務整理直後などでも使いやすい。 |

| ポイント還元 | 支払額に応じてポイントが付与され、お得に利用できる場合がある。 |

| 利用明細の確認 | アプリ等で支出管理がしやすく、家計の見直しにも役立つ。 |

QRコード決済を活用する際のポイントは、チャージ方法を銀行口座からの引き落としにすることです。

クレジットカードからのチャージは避け、収入の範囲内で計画的に利用することが重要です。

多くの店舗やネットショップで利用できるようになっており、日常生活の買い物はほぼカバーできるようになりました。

QRコード決済は債務整理後の生活を支える強力なツールとして、賢く活用していきましょう。

プリペイドカードの利用方法

プリペイドカードは債務整理後でも即日利用できる便利な決済手段です。事前にチャージした金額内でのみ利用可能なため、使いすぎる心配がありません。

「クレジットカードが使えなくなって不便だな…」と感じている方も、プリペイドカードなら信用情報に関係なく誰でも持てます。

プリペイドカードの主なメリットは以下の通りです。

| 主な特徴・メリット | 詳細 |

|---|---|

| 審査不要・即日発行 | 信用情報に関わらず発行でき、債務整理中や直後でも利用しやすい。 |

| 使いすぎ防止 | 事前にチャージ(入金)した金額の範囲内でのみ利用可能で、借金の心配がない。 |

| クレジットカード同様の利用 | 国際ブランド(Visa等)付きのカードなら、オンラインショッピング含め多くの加盟店で利用できる。 |

プリペイドカードは、コンビニやドラッグストアで購入できるものから、銀行やネット上で申し込めるタイプまで様々あります。

特に人気なのは、セブン銀行のnanacoやイオン銀行のWAONなど、ポイント還元があるタイプでしょう。

利用時の注意点としては、チャージ手数料がかかる場合があること、また利用可能店舗が限られる場合があることです。

プリペイドカードは債務整理後の生活を支える強い味方となります。

家族カードの利用条件

債務整理中でも家族カードは条件次第で利用可能です。家族カードは本会員(債務整理をしていない家族)の信用情報に基づいて発行されるため、本会員が健全な信用状態であれば使用できます。

ただし、いくつかの重要な条件があります。

| 確認事項・注意点 | 詳細・内容 |

|---|---|

| 本会員の信用情報 | 本会員が債務整理等をしておらず、信用情報に問題がないことが前提条件となる。 |

| カード会社の規約 | 家族カードの利用条件は会社によって異なるため、申し込み前に必ず確認が必要。 |

| 支払い責任の所在 | 最終的な支払い責任は本会員にあることを理解し、家族間で利用ルールを決めておく。 |

「家族に迷惑をかけたくない…」という気持ちは理解できますが、適切に利用すれば有効な選択肢となります。

家族カードは債務整理中の代替手段として検討できますが、本会員との信頼関係を損なわないよう計画的な利用を心がけましょう。

公共料金や携帯料金の支払い方法

債務整理後も公共料金や携帯料金の支払いは継続する必要があります。クレジットカードが使えなくなった場合の代替手段として、口座振替が最も安定した方法です。

口座振替は手続きが簡単で、一度設定すれば自動的に引き落としが行われるため、支払い忘れの心配がありません。「支払いをどうしようか悩んでいる…」という方にとって、最も安心できる選択肢でしょう。

銀行振込やコンビニ払いも有効な代替手段です。特にコンビニ払いは24時間対応しているため、忙しい方でも利用しやすいメリットがあります。

公共料金の支払い方法:

| 支払い方法 | 手順・内容 |

|---|---|

| 口座振替 | 請求書同封の依頼書等で申し込み、指定口座から自動で引き落とされるようにする。 |

| コンビニ払い | 請求書をコンビニのレジに持参し、バーコードを読み取ってもらい現金等で支払う。 |

| 銀行振込 | 請求書に記載された指定の銀行口座へ、ATMやネットバンキング等を利用して振り込む。 |

携帯料金の支払い方法:

| 支払い方法 | 内容・設定方法・注意点 |

|---|---|

| 口座振替 | 指定口座から自動引落。キャリア窓口やオンラインで契約時・契約後に設定可能。 |

| デビットカード決済 | クレジットカードの代わりにデビットカードで支払う(即時口座引落)。 |

| プリペイドカード | 事前にチャージしたカードで支払い。利用可否はキャリアによるため、事前の確認が必要。 |

公共料金や携帯料金の支払いは生活の基盤となるものです。債務整理後も計画的な支払い管理を心がけましょう。

債務整理でクレジットカードが使えなくなるはいつ?使えなくなるタイミング

債務整理を始めると、クレジットカードはすぐに利用できなくなります。

債務整理の手続きが始まると、弁護士や司法書士から債権者へ「受任通知」が送付されるためです。

この通知が届くと、カード会社は直ちにあなたのカードを利用停止にします。

また、すでに持っているカードでも、更新時期に行われる「途上与信」という審査で、債務整理の事実が判明すれば更新が拒否されるでしょう。

受任通知が届いたときの影響

債務整理を開始すると、弁護士や司法書士から債権者に「受任通知」が送付されます。この通知が届いた時点で、ほとんどのクレジットカード会社はカードの利用を停止します。

受任通知とは、債務者が法律専門家に債務整理を依頼したことを知らせる公式文書です。カード会社はこれを受け取ると、新たな貸付けを行わないよう即座に対応するのが一般的です。

「もう少しだけカードを使いたかったのに…」と思う方もいるでしょう。しかし、受任通知後の利用は新たな債務と見なされ、債務整理の対象外となる可能性があります。

カード会社側からすれば、債務整理を検討している顧客に新たな与信を続けることはリスクが高すぎるのです。そのため、通知到着後24時間以内に利用停止となるケースがほとんどです。

注意すべきは、複数のカードを持っている場合でも、一社に受任通知が届くと信用情報機関を通じて他社にも情報が共有される点です。結果として、すべてのカードが短期間で使えなくなります。

受任通知が届いた時点でクレジットカードは確実に使えなくなるため、事前に代替の支払い手段を準備しておくことが重要です。

更新時の途上与信の影響

クレジットカードは通常、契約期間中に定期的な信用情報の確認(途上与信)が行われます。この審査は特にカード更新時に厳格に実施されるため、債務整理中であれば、この時点でカードの利用が停止される可能性が高いでしょう。

「カードの有効期限はまだ先だから大丈夫かな…」と思っていても、カード会社は定期的に顧客の信用情報をチェックしています。債務整理の情報が信用情報機関に登録されると、次回の途上与信で発見され、カードの更新が拒否されるのです。

更新時には新たな審査が行われるため、債務整理による信用情報の悪化が直接影響します。カード会社によっては、更新前に予告なくカードを停止することもあります。

途上与信は通常3〜6ヶ月ごとに行われることが多く、債務整理の情報はこのタイミングで発見されやすくなります。

このため、債務整理を検討している場合は、クレジットカードの更新時期も考慮して計画を立てることが重要です。

債務整理後にクレジットカードを新規作成する際の注意点

債務整理後にクレジットカードを新規作成するには、いくつかの重要な注意点があります。

適切な時期を見極め、正しい申込方法を知ることで、審査通過の可能性を高められるでしょう。

例えば、信用情報の回復を待つことや、債務整理した会社のカードを避けるなど、具体的な対策が必要です。

信用情報機関への情報照会の重要性

債務整理後にクレジットカードを申し込む際は、まず自分の信用情報を確認することが最優先です。

信用情報機関(CIC、JICC、KSC)には、あなたの債務整理の履歴が記録されており、この情報をもとにカード会社は審査を行います。

「自分の信用情報がどうなっているのか不安…」と思われる方も多いでしょう。

実際に申し込む前に、これらの機関に自分の信用情報を開示請求することで、現在の状況を正確に把握できます。

信用情報の開示請求方法は以下の通りです。

| 開示請求の方法 | 手順・特徴 |

|---|---|

| インターネット請求 | 各信用情報機関のウェブサイトから手続き可能。最も迅速かつ手軽な方法。 |

| 郵送請求 | 申込書をダウンロード・記入し、本人確認書類等と共に郵送する。 |

| 窓口請求 | 信用情報機関によっては窓口での受付を縮小・廃止している場合があるため、事前に確認が必要。 (※) |

※ 2025年4月現在、主要な信用情報機関(CIC、JICC等)では、窓口での直接請求は限定的、または実施されていない可能性があります。各機関の公式サイトで最新情報をご確認ください。

開示された情報を確認し、債務整理の記録がいつまで残るのかを把握しておくことが重要です。

記録が消えていれば、クレジットカード審査に通る可能性が高まります。

信用情報の確認は、無駄な申し込みを防ぎ、審査落ちによるさらなる信用情報の悪化を防止する効果もあります。

定期的に自分の信用情報をチェックする習慣をつけることで、債務整理後のクレジットカード再取得への道筋が見えてくるでしょう。

債務整理をした会社のカードを避ける理由

債務整理をした会社のクレジットカードは、再申込みしても審査に通過できない可能性が極めて高いです。これは債権者であるカード会社が、過去に債務整理によって損失を被った顧客を「ブラックリスト」として管理しているためです。

「あのカード会社は以前使っていて便利だったから、また作りたい…」と思うかもしれませんが、債務整理の対象となった会社は、あなたの情報を半永久的に記録しています。

カード会社の内部データベースには、債務整理した顧客の情報が長期間保存され、信用情報機関の記録が消えた後も参照されます。これは法的な制限がなく、各社の判断で情報を保持できるためです。

債務整理後に新たにカードを作る場合は、以下の点に注意しましょう。

| 申込先を選ぶ際の注意点 | 理由・詳細 |

|---|---|

| 債務整理の対象でなかった会社を選ぶ | 過去に債務整理の対象とした金融機関や貸金業者(※保証会社含む)は避けた方が審査に通りやすい。 |

| 系列会社・グループ会社への注意 | 過去に取引があった会社の系列・グループ企業も、社内で情報が共有され審査に影響する場合がある。 |

債務整理後のクレジットカード再取得を目指すなら、過去に関係のなかった会社を選ぶことが成功への近道です。

複数社への同時申し込みを避ける理由

複数のクレジットカードに同時に申し込むと、審査に通りにくくなるため避けるべきです。

信用情報機関では、短期間に複数のカード申込みをすると「カードローンの申込件数」として記録されます。

これは「申込ブラック」と呼ばれる状態で、債務整理後の信用情報が回復途上にある方には特に不利に働きます。

「一度に複数申し込めば、どれか一つは通るのでは?」と考えるかもしれませんが、実際はその逆効果となるのです。

カード会社は他社での申込状況も確認するため、複数の申込みは「資金に困っている」という印象を与えてしまいます。

債務整理後は特に慎重な姿勢が求められるため、以下の点に注意しましょう。

- 申込みは最低でも3ヶ月以上の間隔を空ける

- 審査の通りやすいカードから段階的に挑戦する

- 一度審査に落ちた場合は半年程度待ってから再申込みする

信用情報の回復には時間がかかるため、焦らず計画的に行動することが重要です。

虚偽申告のリスク

クレジットカード申込時の虚偽申告は、発覚すれば審査に通らないだけでなく、最悪の場合は法的責任を問われる可能性があります。

特に債務整理後は、収入や借入状況について正直に申告することが重要です。

「少しくらい収入を多く申告しても大丈夫だろう…」と考える方もいるかもしれませんが、クレジットカード会社は収入証明書の提出を求めることがあり、虚偽が発覚するリスクは高いでしょう。

虚偽申告が発覚した場合、以下のような深刻な結果を招く可能性があります。

| 虚偽申告のリスク・結果 | 内容・影響 |

|---|---|

| 審査落ちの確定 | 虚偽が発覚した場合、その申込みが審査に通ることはほぼなくなる。 |

| ブラックリスト(事故情報)登録 | 虚偽申告の事実が信用情報機関に登録され、他社でのローンやカード等の契約も困難になる可能性がある。 |

| 詐欺罪に問われるリスク | 申告内容が悪質と判断された場合、詐欺罪として刑事責任を問われる可能性もゼロではない。 |

債務整理後の再スタートでは、正直に申告して少額与信から信用を回復していくことが最も確実な道なのです。

リボ払いの注意点

リボ払いは債務整理後の新たな借金トラブルを引き起こす危険性があります。月々の支払額が少なく感じられる一方で、高金利が長期間続くため、気づかないうちに返済総額が膨らんでしまいます。

「少額なら大丈夫だろう」と安易に考えてしまいがちですが、これが新たな債務問題の始まりになることも少なくありません。

債務整理後はキャッシュレス決済の便利さを取り戻したい気持ちが強くなりますが、リボ払いの誘惑には特に注意が必要です。

リボ払いを避けるべき理由は主に以下の点です。

| 主なデメリット・注意点 | 内容・影響 |

|---|---|

| 高金利負担 | 年率15%前後といった比較的高めの金利が継続的に発生し、長期利用では支払い総額が元金を大幅に上回る可能性がある。 |

| 返済期間の長期化 | 月々の支払額が一定で少額なため元金がなかなか減らず、完済までに非常に長い年月がかかることがある。 |

| 債務状況の把握しにくさ | 利用残高が増えても月々の支払額が変わらないことが多く、現在の借入総額や完済までの見通しを正確に把握しにくい構造になっている。 |

クレジットカードを再取得できたときは、一括払いか分割払いを選択し、リボ払いは極力避けることが賢明です。

どうしても利用する場合は、毎月の返済額を増額したり、臨時収入があったときに繰り上げ返済するなど、計画的な返済を心がけましょう。

債務整理後の新生活では、「二度と同じ失敗は繰り返さない」という強い意志を持ち、健全な金銭管理を実践することが何よりも重要です。

債務整理とクレジットカードに関するよくある質問

債務整理とクレジットカードについては、多くの方が疑問を抱えています。

特に「ショッピング利用分の支払いが難しい場合」や「支払いの時効」、「現金化との関係」、そして「家賃のクレジットカード払い」についての質問が多く寄せられます。

これらの疑問は債務整理を検討する上で重要なポイントであり、正しい知識を持つことで適切な判断ができるようになるでしょう。

ショッピング利用分が払えない場合の債務整理の有効性

クレジットカードのショッピング利用分が支払えなくなった場合、債務整理は有効な解決策です。

債務整理を行うことで、返済額の減額や金利のカット、分割払いへの変更など、あなたの経済状況に合わせた返済プランを立てることが可能になります。

特に任意整理であれば、クレジットカード会社と直接交渉して返済条件を見直すことができるでしょう。

「このままでは全く返済できない…」と悩んでいる方には、債務整理という選択肢が大きな助けになります。

ただし、債務整理をすると信用情報に記録が残り、新たなクレジットカードの作成が一定期間難しくなる点には注意が必要です。

債務整理の種類によって影響の度合いは異なりますが、任意整理なら約5年、個人再生や自己破産ならさらに長期間の制限を覚悟しなければなりません。

債務整理を検討する前に、まずはカード会社に相談してみることも一つの方法です。

支払い猶予や分割払いへの変更など、債務整理せずに解決できる可能性もあります。

どうしても返済が難しい場合は、弁護士や司法書士などの専門家に相談することをお勧めします。

ショッピング利用分の支払いに悩んだときは、早めの対応が問題解決の鍵となります。

債務整理をしなくても支払いが時効になるか

クレジットカードの支払いは、債務整理をしなくても時効を迎える可能性があります。一般的に、クレジットカード債務の時効期間は最終支払いから5年とされています。

しかし、時効の成立には重要な条件があります。債権者からの請求や裁判所からの支払督促などがあると、時効はリセットされてしまうのです。「時効が成立するまで放っておけばいい」と考えるのは危険かもしれません…。

時効を狙う方法には大きなリスクが伴います。

| 借金放置・時効待ちのリスク | 内容・影響 |

|---|---|

| 信用情報への悪影響 | 延滞情報が信用情報機関に最長5年間記録され続け、その間は新たな借入やクレジットカード等の契約が非常に困難になる。 |

| 法的措置のリスク | 債権者は時効成立を阻止するために裁判等の法的措置を取ることが一般的であり、最終的には給与や財産の差押えに至る可能性がある。 |

| 精神的負担 | 債権者からの督促(電話、郵便物等)が継続し、長期間にわたる精神的なストレスやプレッシャーを受け続けることになる。 |

債務整理は、こうした不安定な状況を法的に解決する手段です。特に任意整理であれば、信用情報への影響も比較的軽減できます。

時効による解決を期待するより、専門家に相談して適切な債務整理を検討することが、将来的なクレジットカード再取得の面でも有利になるでしょう。

クレジットカード現金化と債務整理の関係

クレジットカード現金化は、カードで商品を購入し、それをすぐに換金する行為ですが、債務整理との関係で重大な問題を引き起こします。

まず、カード現金化は利用規約違反であり、発覚すると強制解約や法的措置の対象となる可能性があります。

さらに、現金化目的の利用が債務整理の申立て前に行われていると、「浪費」や「詐欺的行為」と判断され、債務整理が認められないケースもあるのです。

「クレジットカードで現金を作れば債務整理の前に生活が楽になるかも…」と考える方もいるかもしれませんが、これは危険な発想です。

特に自己破産の場合、申立て前の現金化行為は免責不許可事由となり得るため、絶対に避けるべき行為といえます。

任意整理や個人再生においても、現金化が判明すると債権者との交渉が難航する原因になります。

債務整理を検討している場合は、以下の点に注意しましょう。

| 心構え・対処法 | 内容・推奨される行動 |

|---|---|

| カード現金化の誘惑を断つ | 規約違反でありリスクが高いため、資金繰りが苦しくてもクレジットカードのショッピング枠を現金化することは絶対に避けるべきです。 |

| 法律の専門家への相談 | 返済困難な状況や債務整理を考え始めたら、一人で悩まず、速やかに弁護士や司法書士に相談し、適切な解決策を探ることが最善です。 |

債務整理とカード現金化は決して組み合わせるべきではなく、正規の債務整理手続きを通じて経済的再建を目指すことが大切です。

家賃をクレジットカード払いしている場合の影響

債務整理中に家賃をクレジットカードで支払っている場合、受任通知後はそのカードが利用停止となる可能性が高いです。

この状況では、速やかに別の支払い方法への切り替えが必要になります。「家賃の支払いができなくなるかも…」という不安を抱える方も多いでしょう。

家賃の支払い方法変更の選択肢としては以下があります。

| 家賃の支払い方法 | 手順・特徴 |

|---|---|

| 口座振替 | 家主や管理会社に申し込み、指定した銀行口座から毎月自動で引き落とされる方法。 |

| 銀行振込 | 毎月、指定された銀行口座へATMやインターネットバンキング等を利用して自分で振り込む方法。振込手数料がかかる場合がある。 |

| 現金払い | 毎月、家主や管理会社の窓口などに直接現金を持参して支払う方法。 |

債務整理中は、家賃の支払い遅延が発生すると住居の確保に影響するため、早めの対応が重要になります。

家賃支払いの変更手続きは、家主や管理会社に正直に状況を説明し、協力を仰ぐことがスムーズな解決につながるでしょう。

まとめ:債務整理後のクレジットカード取得への道

今回は、債務整理後にクレジットカードの再取得を検討している方に向けて、

- – 債務整理後のクレジットカード取得時期と信用情報の回復

- デビットカードやプリペイドカードの活用方法

- 債務整理後でも審査に通りやすいカード選びのポイント

債務整理後すぐにクレジットカードを作ることは難しいですが、時間の経過とともに可能性は広がります。

信用情報機関に事故情報が登録されている期間は新規カード取得が困難ですが、その期間を乗り越えれば、再びクレジットカードを持つチャンスが訪れるでしょう。

これまでの経済的な苦労や債務整理という決断をした経験は、決して無駄ではありません。

今後は計画的な資金管理と信用回復のための地道な努力を続けることで、金融サービスを適切に利用できる日が必ず来ます。

まずはデビットカードやプリペイドカードから始めて、少しずつ信用を積み重ねていくことから始めてみてください。