※このページには一部広告を含みます。

「任意整理でクレジットカードは使えなくなる?」

「任意整理中でもクレジットカードを使う方法はある?」

と不安に思っている方は少なくありません。

任意整理後のクレジットカード事情は複雑ですが、正しい知識と適切な準備があれば、再び利用できる可能性は十分にあります。

この記事では、任意整理後にクレジットカードの再取得を検討している方に向けて、

- 債務整理の種類別にみるクレジットカード作成可能時期

- 審査に通りやすくなるための具体的な対策法

- 任意整理後でも申し込める可能性が高いカード情報

上記について、解説しています。

経済的に立て直しを図りながらも、現代生活に欠かせないクレジットカードを再び手に入れたいという願いは当然のことでしょう。

この記事を参考に、あなたの状況に合った最適な選択肢を見つけてください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

クレジットカードを任意整理するとどうなるのか

クレジットカードを任意整理すると、まず借金の減額効果が期待できます。

利息のカットや元金の分割払いが可能になり、毎月の返済負担が大幅に軽減されるでしょう。

ただし、任意整理を行うと対象のクレジットカードは強制解約となります。

さらに信用情報機関に「任意整理をした」という事実が登録され、新たなクレジットカードの作成や借入れが一定期間できなくなるのです。

例えば、任意整理をした場合、信用情報機関(CIC、JICC、全銀協)には5〜7年間、任意整理の記録が残ります。

この期間中は新規のクレジットカード発行が困難になり、キャッシュレス社会での生活に一定の制約が生じることを覚悟しておく必要があります。

クレジットカードの強制解約のタイミング

クレジットカードの任意整理を行うと、対象カードは強制的に解約されます。

この解約は、債権者への通知が届いた時点で発生するのが一般的です。

弁護士や司法書士が債権者に受任通知を送付すると、カード会社はすぐに利用停止の措置を取ります。「突然カードが使えなくなった…」と困惑する方もいるでしょう。

解約のタイミングは以下の流れで進みます。

- 専門家への相談・依頼:任意整理の手続き開始

- 受任通知の送付:債権者に対して任意整理を行う旨の通知

- カード利用停止:通知到着後、即時または数日以内に実施

- 正式解約手続き:和解交渉と並行して進行

任意整理の対象としていないカード会社でも、信用情報機関の情報共有により解約されるケースがあります。

このため、任意整理を検討する際は、日常生活に必要な支払い方法の代替手段を事前に準備しておくことが重要です。

解約後は、信用情報に事故情報として5〜7年間記録されるため、この期間は新規カード作成が困難になります。

最長7年はローンやクレジットカードを作るのは厳しい

任意整理をすると、信用情報機関に「任意整理をした事実」が登録されます。

この情報は一般的に5〜7年間保存され、その期間中は「ブラックリスト」状態となるため、新規のクレジットカード作成や住宅ローンなどの審査に通りにくくなります。

「もう少し待てば審査に通るかも…」と思っても、信用情報の回復には時間がかかることを理解しておきましょう。

特に注意すべきは、任意整理の対象としなかった会社のカードも解約される可能性があることです。

これは信用情報機関が情報を共有しているためで、一社との任意整理が他社にも影響します。

また、任意整理中は新たな借入やカード発行ができなくなるため、生活設計の見直しが必要になるでしょう。

信用情報の回復には、以下の点に注意することが重要です。

| 注意点 | 詳細 |

|---|---|

| 返済計画の遵守 | 任意整理後の返済を滞りなく続ける |

| 公共料金等の支払い遅延防止 | 水道光熱費や携帯電話料金の支払いも遅延させない |

任意整理は債務問題を解決する有効な手段ですが、その後の信用情報への影響を十分理解した上で判断することが大切です。

>任意整理後におすすめ!審査が甘いクレジットカードの選び方を見る

任意整理後にクレジットカードはいつまで使えない?

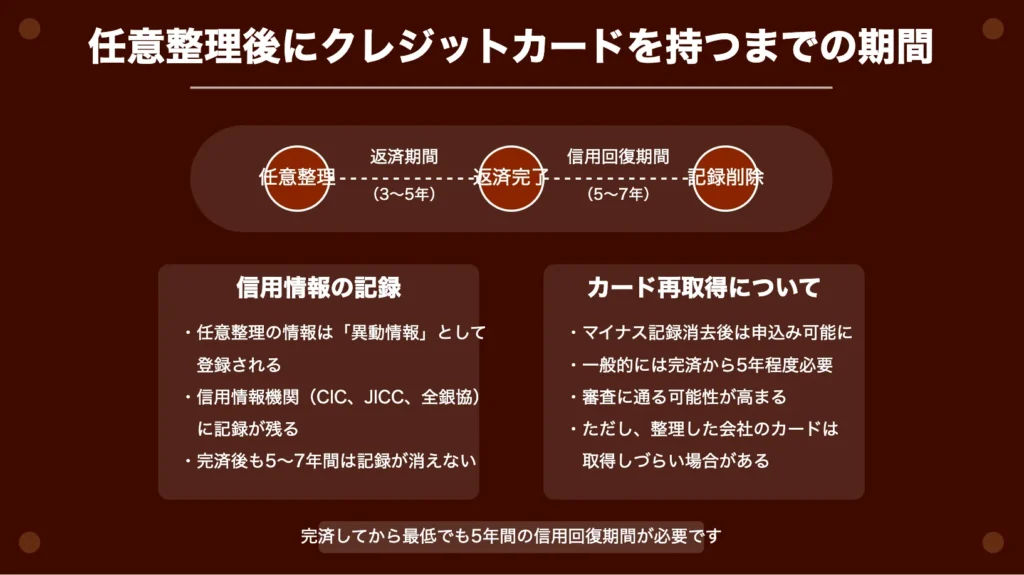

任意整理後のクレジットカード再取得には、一般的に5年程度の期間が必要です。

これは信用情報機関に任意整理の記録が残り、その情報が一定期間消えないためです。

具体的には、任意整理の情報は信用情報機関(CIC、JICC、全銀協)に「異動情報」として登録され、完済から5〜7年間保持されます。

この期間が経過すると、信用情報上のマイナス記録が消え、新たにクレジットカードを作れる可能性が高まるでしょう。

ただし、債権者によっては独自のブラックリストを持っていることもあり、同じ会社のカードは取得しづらい場合があります。

完済後5年でクレジットカードを再取得可能なケース

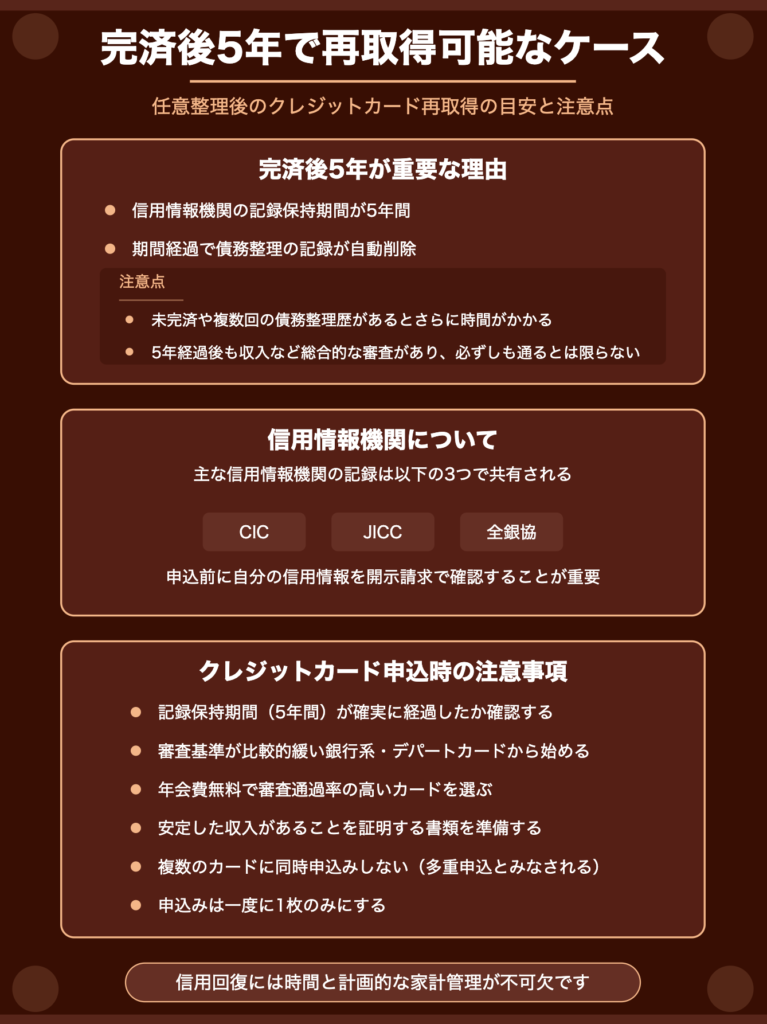

任意整理後のクレジットカード再取得は、完済から5年経過すると可能になります。信用情報機関に記録される「異動情報」が5年で削除されるためです。

「いつになったらクレジットカードが持てるようになるんだろう…」と不安に思う方も多いでしょう。

完済後5年という期間は、以下の理由で重要です。

- 信用情報機関(CIC、JICC、全銀協)での記録保持期間が5年

- この期間が経過すると、任意整理の記録が自動的に削除される

- 記録が消えると、新規申込時の審査に影響しなくなる

ただし、完済していない場合や複数回の任意整理歴がある場合は、さらに時間がかかることがあります。

また、5年経過後も審査に通るとは限りません。収入や他の借入状況など、総合的な判断で審査されます。

中には3年程度で審査に通った例もありますが、これは例外的なケースと考えるべきでしょう。

信用回復には時間がかかりますが、この期間中に計画的な家計管理を心がけることで、将来のカード取得につながります。

任意整理後のクレジットカード再取得は、完済から5年が一つの目安となります。

任意整理後のクレジットカード申込は銀行系カードがおすすめ

任意整理後にクレジットカードを申し込む際は、いくつかの重要な注意点があります。

まず、ブラックリスト期間中の申込みは確実に審査に落ちるため、信用情報機関の登録期間(5年間)が経過したことを確認しましょう。

「もう5年経ったから大丈夫だろう」と思って申し込んでも、正確な期間を確認せずに行動すると無駄な審査落ちを重ねることになります。

信用情報機関には主にCIC、JICC、全銀協の3つがあり、それぞれに情報が登録されています。

申込み前には、自分の信用情報を開示請求して確認することが賢明です。

また、任意整理後の最初のカード申込みは、審査基準が比較的緩い銀行系カードやデパートカードから始めるのがおすすめです。

年会費無料で審査が通りやすいカードを選ぶことで、再スタートがスムーズになります。

収入証明書の提出を求められることが多いため、安定した収入があることを証明できる書類を事前に準備しておきましょう。

複数のカードに同時申込みをすると、「多重申込」と判断されて審査に不利になるため、一度に1枚のみ申し込むことが重要です。

任意整理後のクレジットカード取得は、計画的かつ慎重に進めることで成功率が高まります。

任意整理中でクレジットカードが使えない時の対処法

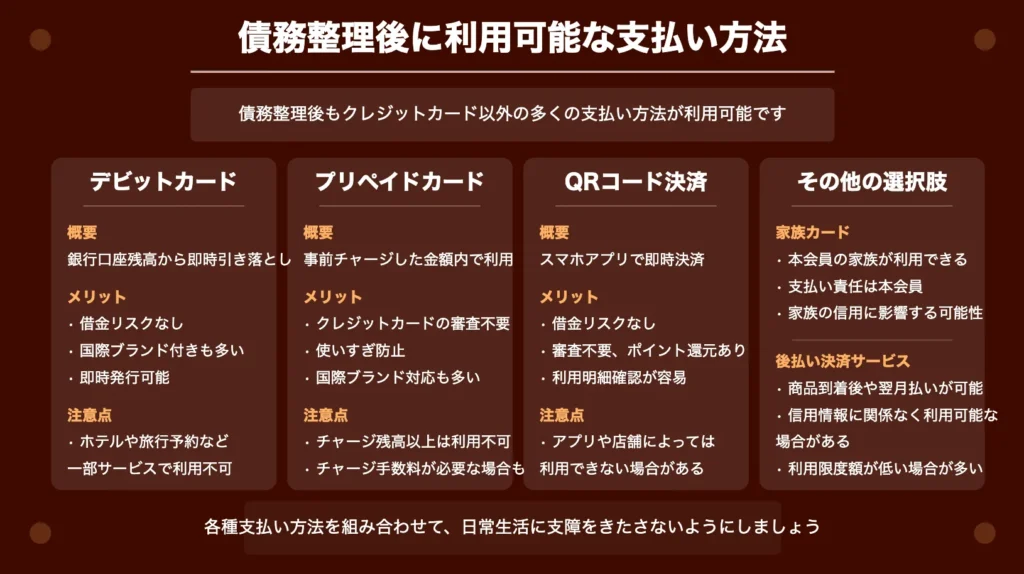

任意整理後のクレジットカードが使えなくなっても、代替の支払い方法は豊富に存在します。

デビットカード、プリペイドカード、QR決済など、信用情報に影響されない選択肢を活用することで、日常生活に支障をきたさずに済みます。

例えば、銀行口座と連動したデビットカードなら、Visaやマスターカードのマークがついたものも多く、クレジットカードと同じように国内外で利用できるでしょう。

また、PayPayやLINE PayなどのQRコード決済サービスは、現金チャージ型で使えるため、任意整理後でも問題なく利用可能です。

家族カードという選択肢もありますが、家族の信用に影響を与える可能性があるため、慎重に検討する必要があります。

| 支払い方法 | 詳細 | メリット | 注意点 |

|---|---|---|---|

| デビットカード | 銀行口座残高から即時引き落とし | 借金リスクなし、国際ブランド付き、即時発行可能 | ホテルや旅行予約など一部サービスで利用不可 |

| 後払い決済サービス | 商品到着後や翌月払いが可能 | 信用情報に関係なく利用できる場合が多い | 利用限度額が低い、手数料がかかる場合がある |

| 家族カード | 本会員の家族が利用できる追加カード | 本会員の信用情報で発行可能 | 支払い責任は本会員、利用限度額は本会員が設定 |

| プリペイドカード | 事前にチャージした金額内で利用可能 | クレジットカードの審査不要、使いすぎ防止 | チャージ残高以上は利用不可 |

| QRコード決済 | スマホアプリで即時決済 | 借金リスクなし、審査不要、ポイント還元あり、利用明細確認が容易 | アプリや店舗によっては利用できない場合がある |

デビットカード

デビットカードは任意整理後の有力な支払い手段です。

クレジットカードとは異なり、デビットカードは銀行口座の残高から即時引き落としされるため、借入ではありません。

「クレジットカードが使えなくなって不便…」と感じている方も多いでしょう。

デビットカードなら信用情報に関係なく作れるため、任意整理直後から利用可能です。

主なメリットは以下の通りです。

| メリット | 詳細 |

|---|---|

| 使いすぎ防止 | 口座残高以上は使えないため、借金のリスクがない |

| 国際ブランド付き | VISAやMastercardなど、クレジットカードと同様に使える |

| 即時発行 | 多くの銀行で、申込み後すぐにカードが発行される |

デビットカードは、ネットショッピングやサブスクリプションサービスの支払いにも対応しています。

ただし、ホテルや旅行予約など一部サービスでは利用できない場合があるため注意が必要です。

デビットカードは任意整理後の生活再建の強い味方となり、計画的な家計管理をサポートします。

後払い決済サービス

任意整理後でもクレジットカードのような便利さを求めるなら、後払い決済サービスが有効な選択肢です。

これらのサービスは、信用情報機関のブラックリストに登録されていても利用できる場合が多いのが特徴です。

代表的な後払い決済サービスには以下のようなものがあります。

| サービス名 | 詳細 |

|---|---|

| NP後払い | 商品到着後にコンビニや銀行振込で支払い可能 |

| Paidy | 月に一度まとめてコンビニ払いや銀行振込で支払い可能 |

| atone | 翌月まとめて支払い可能、クレジットカードより審査が緩やか |

「クレジットカードが使えなくなって不便だな…」と感じている方も、これらのサービスを活用すれば、ある程度の後払い機能を確保できます。

後払い決済サービスを利用する際の注意点としては、利用限度額が低めに設定されていることが挙げられます。

また、サービスによっては少額の手数料がかかる場合もあるため、利用前に条件を確認しておくことが大切です。

任意整理後の生活再建には、こうした代替サービスを上手に活用することが成功への鍵となります。

家族カード

任意整理後でも家族カードは選択肢の一つとなります。家族カードとは、本会員が家族のために申し込む追加カードのことです。

本人が任意整理をしていても、配偶者や親族が信用情報に問題がなければ、その方が本会員となって家族カードを作ることが可能です。「自分は使えなくても、家族のカードなら使えるのでは?」と考える方もいるでしょう。

家族カードを利用する際の注意点は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 支払い責任 | 本会員に支払い責任がある |

| 利用限度額 | 本会員が設定可能 |

| 発行条件 | 本会員の同意と申込みが必要 |

家族カードは任意整理後の選択肢として有効ですが、本会員との信頼関係が前提となる支払い方法です。

プリペイドカード

プリペイドカードは、事前にチャージした金額内でのみ利用できる支払い方法です。

任意整理後でもクレジットカードの審査なしで利用できるため、便利な選択肢となっています。

「クレジットカードが使えなくなって、オンラインショッピングができなくなるのでは…」と不安に思う方もいるでしょう。

プリペイドカードなら、そんな心配は無用です。

主なプリペイドカードの特徴は以下の通りです。

| カード名 | 詳細 |

|---|---|

| バニラVisaカード | コンビニで購入可能、Visa加盟店で利用可能、審査不要で即日利用開始 |

| au PAYプリペイドカード | オンライン・実店舗で利用可能、ポイント還元あり |

| ソフトバンクカード | Tポイントが貯まる、Mastercard加盟店で利用可能 |

プリペイドカードは使いすぎ防止にも役立ちます。

チャージした金額以上は使えないため、自然と支出管理ができるようになりました。

海外旅行時の利用も安心です。

現金を持ち歩く必要がなく、セキュリティ面でも優れています。

プリペイドカードは任意整理後の生活再建期間中の強い味方となるでしょう。

QRコード決済

QRコード決済は任意整理後の支払い方法として大きなメリットがあります。

まず、クレジットカードなしで即時決済ができるため、借金を増やす心配がありません。

「クレジットカードが使えなくなって不便…」と感じている方も、QRコード決済なら審査なしで利用開始できるのが大きな強みです。

主なメリットは以下の通りです。

| メリット | 詳細 |

|---|---|

| 即時決済 | 銀行口座やチャージ残高から即時引き落とし、後払いによる債務増加リスクなし |

| 審査不要 | 信用情報に関係なく利用可能 |

| ポイント還元 | 各サービスで独自のポイント還元あり、家計の節約につながる |

| 利用明細の確認容易 | アプリで支出管理ができ、使いすぎ防止に役立つ |

特に任意整理後は支出管理が重要になるため、明細が一目でわかるQRコード決済は家計再建の強い味方となるでしょう。

QRコード決済は任意整理後の生活を支える便利なツールとして、積極的に活用することをおすすめします。

任意整理とクレジットカードに関するよくある質問

- 任意整理完済後はクレジットカードが作れる?

- はい、任意整理を完済してから5年ほど経過すれば、クレジットカードを作れる可能性が高まります。

信用情報機関から「債務整理の記録」が削除され、延滞などがなければ再び審査対象になります。まずは年会費無料で審査基準が緩めの「楽天カード」「イオンカード」「セゾンカード」などから申し込むのが現実的です。過去の履歴が完全に消えるまでは、申し込みを1〜2枚に絞るのがポイントです。

参考:任意整理後におすすめ!審査が甘いクレジットカードの選び方

- 任意整理をして何年たったらクレジットカードは作れる?

- 任意整理をしてから完済後5年が経過すると、クレジットカードを作れる可能性が高まります。

信用情報機関(CICやJICC)では、任意整理の情報は完済から約5年で削除されるのが一般的です。削除後は新規カードの審査対象に戻り、楽天カードやセゾンカードなど一般的なカードで審査に通った事例もあります。なお、完済から5年経過しても延滞記録が残っていると審査落ちの原因になるため注意が必要です。

参考:債務整理の後はクレジットカードはいつから使える?作れるカードまで解説

- 任意整理中でもクレジットカードの更新はできる?

- 任意整理中でも、すでに持っているカードが自動更新されるケースはありますが、ほとんどは更新時に停止されます。

カード会社は定期的に信用情報を再確認するため、任意整理の情報が登録されていると更新拒否の対象になります。すぐに使えなくなることもあるため、更新日が近い場合は代替手段としてデビットカードや電子マネーの準備をしておくと安心です。返済完了後の再発行を目指しましょう。

参考:任意整理後でもクレジットカードが更新できた事実とその方法

- 任意整理中だとクレジットカードの審査に落ちますか?

- 任意整理中はすべてのクレジットカード審査に落ちます。

任意整理を開始すると、弁護士が債権者に「受任通知」を送るため、信用情報には「債務整理手続き中」と記録されます。この情報は各カード会社が照会できるため、審査時に自動的に否決される仕組みです。新規発行だけでなく、既存カードの更新や増枠も難しくなります。完済・記録削除後に再申し込みするのが安全です。

参考:任意整理中で和解後にクレジットカードは作れる?作れた事例まで徹底解説

- 債務整理でクレジットカードが作れた事例は?

- 債務整理中や直後はクレジットカードの審査に通るのは難しいですが、5年程度経過して信用情報が回復した後に作れた事例は多くあります。

特に、任意整理を完済してから5年経過し、CIC・JICC・KSCのブラック情報が削除されたタイミングで「楽天カード」「イオンカード」などの一般的なカードに通ったケースがあります。完済後に公共料金や家賃などを遅れなく支払っていれば、信用実績が積み上がり、再取得の可能性が高まります。

- 任意整理中でもカードローンに通ることはある?

- 基本的に、任意整理中に新たなカードローン審査に通ることはほぼ不可能です。

任意整理を行うと、信用情報機関に「債務整理中」と記録され、審査システムで即時に否決されます。ただし、一部の小規模金融業者や給与担保ローンなどで貸付を受けたケースもありますが、利息が非常に高くリスクが大きいためおすすめできません。どうしても生活費が足りない場合は、弁護士に生活再建資金など公的支援の相談をしましょう。

- 任意整理中でも使える審査が甘いクレジットカードはある?

- 残念ながら、任意整理中に新たなクレジットカードを作ることはほぼ不可能です。

クレジット会社は信用情報を必ず照会するため、債務整理中と記録されていれば自動的に審査落ちになります。ただし、「デビットカード」や「プリペイドカード」は利用可能です。Visaデビット(楽天銀行・三井住友銀行など)なら、クレジット同様にネット決済や海外利用もでき、代替手段として非常に便利です。

- 任意整理中でも楽天カードは作れる?

- 任意整理中は楽天カードの審査に通ることはほぼ不可能です。

楽天カードはCICなど信用情報を厳格に確認するため、債務整理中や完済直後は自動的に審査落ちになります。楽天銀行デビットカード(Visa/JCB)は、審査なしで利用できるため、楽天ポイントを貯めたい人にはおすすめです。任意整理の完済から5年以上経過し、信用情報が回復すれば、再び楽天カードの審査に通る可能性があります。

- 任意整理してもクレジットカードは使えますか?

- 任意整理をすると、手続きに含めたクレジットカードは基本的に利用停止になります。

弁護士からの受任通知が届いた時点でカード会社は利用を停止し、残高があれば一括請求されることもあります。手続きに含めなかったカードは一時的に使える場合もありますが、後に信用情報が更新されると停止される可能性が高いです。そのため、任意整理後は「デビットカード」や「プリペイドカード」で代替するのが現実的です。

- 任意整理した人はクレジットカードが作れない?

- はい、任意整理後しばらくはクレジットカードを作れません。

信用情報機関(CIC・JICC・KSC)に「債務整理情報」が登録され、いわゆるブラックリスト状態となるため、審査で自動的に否決されます。登録期間は完済から約5年で、この期間中はカード発行がほぼ不可能です。ただし、期間経過後に信用情報が回復し、延滞なく生活実績を積めば、再び審査に通る可能性は十分あります。

- 債務整理した後にクレジットカードは作れる?

- 債務整理の完済から5〜7年が経過すれば、再びクレジットカードを作れる可能性が高くなります。

信用情報機関の事故情報が削除されるため、通常の審査対象に戻るためです。最初は「楽天カード」や「イオンカード」など、一般的で審査が比較的柔軟なカードから始めるのが現実的です。延滞や携帯料金の未払いなどがないことも重要です。債務整理後も誠実に支払いを続けることで信用は回復します。

まとめ

今回は、借金問題を解決して新たな一歩を踏み出したい方に向けて、

- 任意整理後のクレジットカード作成時期と信用情報の回復

- 債務整理の種類別カード審査への影響と対策

- クレジットカード再取得のための具体的な方法と注意点

任意整理後のクレジットカード再開には、信用情報の回復期間を理解することが重要です。

任意整理なら5年、個人再生や自己破産なら7〜10年の信用情報回復期間を経て、徐々にクレジットカードの審査に通りやすくなっていきます。

焦らずに信用情報の回復を待ちながら、デビットカードやプリペイドカードを活用して、計画的な資金管理の習慣を身につけることをおすすめします。

任意整理を経験したことは、決して恥ずべきことではありません。

むしろ、問題に真摯に向き合い、解決への一歩を踏み出した勇気ある決断だったのです。

これからは、少額から始める堅実な支払い履歴の積み重ねが、あなたの信用を回復させる確かな道となるでしょう。

新しい生活のスタートに向けて、焦らず着実に前進していきましょう。