※このページには一部広告を含みます。

「債務整理をすると家族に迷惑がかかるのではないか」

「子供の将来に影響が出るのではないか」

と不安を抱えている方は少なくありません。

債務問題は早期解決が重要です。

この記事では、借金問題を抱え家族への影響を心配している方に向けて、

- 債務整理が家族や配偶者に与える具体的な影響

- 子供の奨学金や教育ローンへの影響

- 家族に知られずに債務整理を進める方法

上記について、解説しています。

債務整理は確かに一時的な制約はありますが、長期的には家計の健全化につながる選択肢でもあるのです。

家族の将来を守るためにも、債務問題の解決方法を正しく理解し、適切な判断ができるよう、ぜひ参考にしてください。

家族の将来を守るためにも、債務問題の解決方法を正しく理解し、適切な判断ができるよう、ぜひ参考にしてください!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

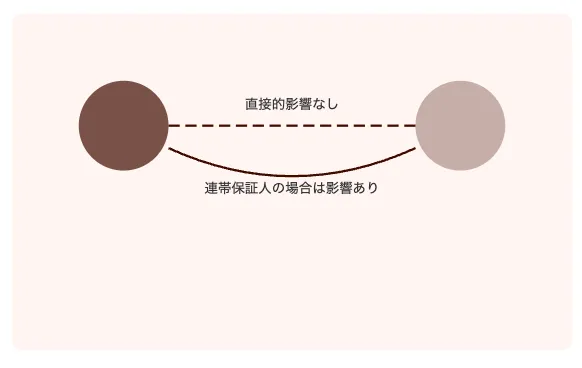

債務整理が家族に与える影響はほどんどない

債務整理をしても、家族への直接的な法的影響は基本的にありません。

あなたが単独で借り入れをしている場合、債務整理の手続きは債務者本人のみに関わるものだからです。

しかし、実生活では間接的な影響が生じることがあります。

特に家族が連帯保証人になっている場合は注意が必要でしょう。

この場合、あなたが返済できなくなると、家族に支払い義務が移ってしまうのです。

例えば、住宅ローンの債務整理では、家族全員の住まいに関わる問題となります。

また、子どもの教育ローンや奨学金の保証人になれなくなるため、進学計画に影響することも考えられるでしょう。

以下で詳しく解説していきます。

家や家財が奪われる心配はない

債務整理をしても、家や家財が差し押さえられる心配はほとんどありません。

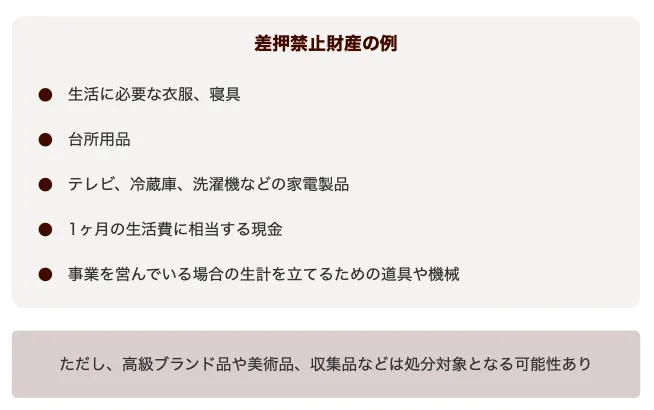

債務整理の手続きでは、基本的に生活に必要な家財道具は「差押禁止財産」として保護されます。

テレビや冷蔵庫、洗濯機といった日常生活に欠かせない家電製品や家具は、通常差し押さえの対象外となるのです。

「債務整理をしたら全ての財産を失ってしまうのでは…」と不安に思っている方も多いでしょう。

しかし、法律では生活の基盤を守るための配慮がなされています。

特に自己破産の場合でも、99万円以下の生活に必要な財産は手元に残すことができます。

差押禁止財産には、生活に必要な衣服、寝具、台所用品、1ヶ月の生活費に相当する現金なども含まれます。

また、債務者が事業を営んでいる場合は、生計を立てるために必要な道具や機械なども保護される場合があります。

ただし、高級ブランド品や美術品、収集品などの資産性の高いものは処分対象となる可能性があることには注意が必要です。

また、住宅ローンが残っている自宅については、債務整理の方法によって状況が異なります。

| 債務整理の種類 | 自宅への影響 |

|---|---|

| 任意整理 | 住宅ローン以外の債務のみ整理可能。自宅を維持できる |

| 個人再生 | 住宅資金特別条項を利用すれば、自宅を維持したまま債務整理可能 |

| 自己破産 | 原則として処分対象となるが、家賃の安い賃貸住宅からの退去は求められない |

任意整理であれば住宅ローン以外の債務だけを整理することも可能で、自宅を手放さずに済むケースが多いです。

個人再生では、一定の条件を満たせば住宅資金特別条項を利用して自宅を残しながら債務整理を進められます。

自己破産の場合は原則として財産を処分する必要がありますが、家族が住む賃貸住宅からの退去を迫られることはありません。

このように、債務整理をしても家族の生活基盤が根こそぎ奪われることはないのです。

債務整理の種類や個別の状況によって対応が変わるため、具体的な影響については弁護士に相談することをおすすめします。

債務整理は経済的再生のための手続きであり、家族の生活を破壊するものではないという点を理解しておくことが大切です。

家族の信用情報はどうなる?

債務整理をした本人の信用情報には影響がありますが、家族の信用情報には直接的な影響はありません。

信用情報機関に登録されるのは、あくまでも債務整理を行った本人のみです。

家族が別々のクレジットカードや借入を持っている場合、本人の債務整理によって家族の信用情報が傷つくことはないのです。

「家族全員がブラックリストに載るのでは?」と心配される方もいるでしょう。

しかし、信用情報は個人単位で管理されているため、家族が連帯保証人や共同名義人になっていない限り、影響を受けることはありません。

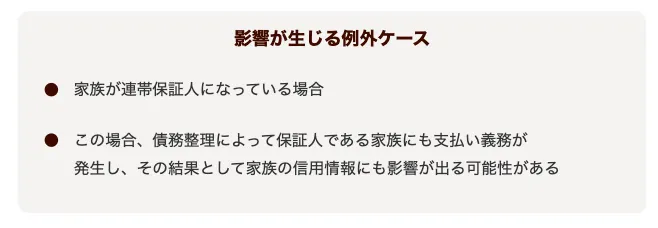

ただし、家族が連帯保証人になっている場合は注意が必要です。

この場合、債務整理によって保証人である家族にも支払い義務が発生し、その結果として家族の信用情報にも影響が出る可能性があります。

家族名義のクレジットカードの家族カードを本人が使用している場合も、債務整理後はその使用ができなくなることがあります。

債務整理をしても家族の信用情報に直接影響はないものの、家族間の金銭的な関係性によっては間接的な影響が生じる可能性があることを理解しておきましょう!

債務整理の子どもの進学や就職への影響は多少ある

債務整理を行うと、子どもの進学や就職に影響が出る可能性があります。

主な影響は奨学金の審査や就職活動における信用情報の確認に関するものです。

債務整理をすると、個人信用情報機関に記録が残り、一定期間(5〜10年)はブラックリスト状態となります。

この状態では、子どもの奨学金の連帯保証人になれないケースが多いでしょう。

「子どもの将来のために債務整理をしたのに、かえって負担になるのでは…」と心配される方もいるはずです。

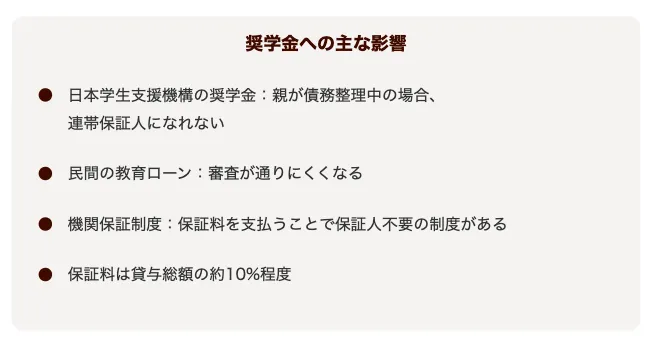

奨学金への影響は主に以下の点です。

- 日本学生支援機構の奨学金:親が債務整理中の場合、連帯保証人になれない

- 民間の教育ローン:審査が通りにくくなる

- 機関保証制度:保証料を支払うことで保証人不要の制度もある

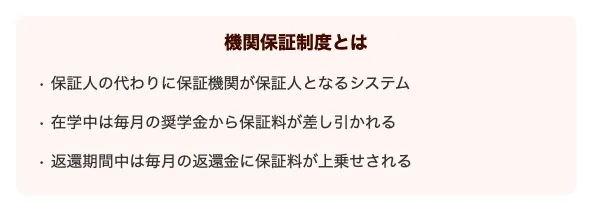

日本学生支援機構の機関保証制度は、保証人の代わりに保証機関が保証人となるシステムです。

在学中は毎月の奨学金から保証料が差し引かれ、返還期間中は毎月の返還金に保証料が上乗せされます。

保証料は貸与額や返済期間によって異なりますが、目安として貸与総額の約10%程度です。

子どもの就職への影響については、基本的に親の債務整理が直接影響することはありません。

しかし、金融機関や信販会社への就職を希望する場合は、家族の信用情報が確認されるケースもあります。

また、子どもが成人していて共同で借り入れをしていた場合は、その子ども自身の信用情報にも影響が出ることに注意が必要です。

債務整理を検討する際は、子どもの進学時期や将来設計も考慮して、最適なタイミングと方法を弁護士に相談することをお勧めします。

子どもの将来への影響を最小限に抑えながら、家計の立て直しを図ることが大切です!

債務整理は家族にバレる?家族に知られる2つのケース

債務整理が家族に知られるケースは、いくつかの特定の状況で発生します。

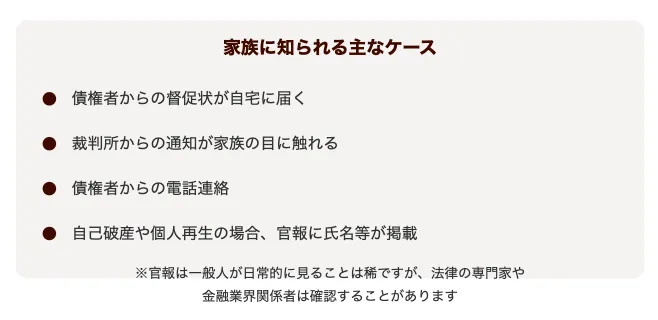

特に家族が連帯保証人になっている場合や、同居している場合は債務整理の事実が知られやすいでしょう。

例えば、債権者からの督促状が自宅に届いたり、裁判所からの通知が家族の目に触れたりすることで、あなたの債務問題が明らかになることがあります。

家族が保証人の場合の影響

債務整理を行うと、家族が保証人になっている場合は重大な影響が生じます。

保証人は債務者が返済できなくなった際に代わりに支払う義務を負うため、債務整理後も保証債務は残ります。

特に親や配偶者が保証人になっているケースでは、債務整理後に債権者から保証人への請求が始まることがあります。

「家族に迷惑をかけたくない…」という思いから債務整理を躊躇する方も少なくありません。

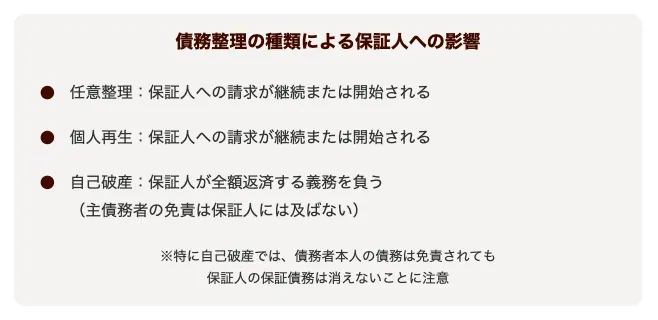

保証人への影響は債務整理の種類によって異なります。

- 任意整理:保証人への請求が継続または開始される

- 個人再生:保証人への請求が継続または開始される

- 自己破産:保証人が全額返済する義務を負う

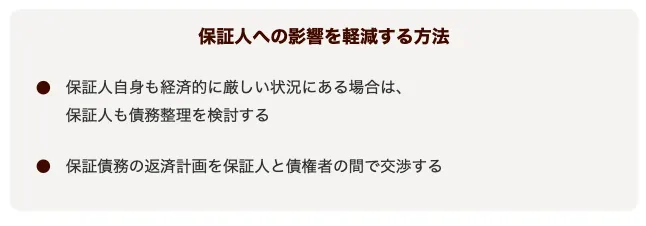

保証人への影響を軽減する方法として、保証人自身も経済的に厳しい状況にある場合は、保証人も債務整理を検討するという選択肢もあります。

また、保証債務の返済計画を保証人と債権者の間で交渉することで、無理のない返済方法を模索することも可能です。

特に自己破産の場合、債務者本人の債務は免責されても、保証人の保証債務は消えないことに注意が必要です。

債権者は保証人に対して全額の返済を求めることができます。

保証人への影響を軽減するには、事前に弁護士に相談し、保証人も含めた返済計画を立てることが重要でしょう。

場合によっては、保証人も含めた債務整理を検討する必要があります。

家族が保証人になっている場合は、債務整理の前に必ず専門家に相談し、家族への影響を最小限に抑える方法を模索することが大切です。

同居しているときの注意点

同居している家族に債務整理が知られるリスクは、想像以上に高いものです。

郵便物や電話連絡によって、あなたの債務整理の事実が家族に知られてしまう可能性があります。

特に債権者からの督促状や、債務整理手続き開始後の裁判所からの通知などは、家族が郵便受けから取り出してしまうことも珍しくありません。

「家族に知られたくない…」と思っていても、突然の債権者からの電話で事実が露呈することもあるでしょう。

債務整理を進める際には、以下の点に注意することで家族への影響を最小限に抑えられます。

- 郵便物の管理

自分宛ての郵便物は自分で必ず確認するよう心がけましょう。可能であれば私書箱の利用も検討してください。 - 電話対応の工夫

債権者からの電話は個人携帯で受けるようにし、自宅の固定電話には連絡が来ないよう手配することが重要です。 - 弁護士との連絡方法の確認

弁護士とのやり取りも、家族に知られないよう連絡方法を事前に相談しておくことをおすすめします。

債務整理を家族に内緒で進める場合、弁護士事務所への来所時間も工夫が必要です。

平日の仕事帰りや休日対応が可能な法律事務所を選ぶことで、家族に不審に思われることなく相談できます。

また、法律相談の初回無料サービスを提供している事務所も多いので、まずは気軽に相談してみるとよいでしょう。

同居家族がいる場合、完全に秘密にすることは難しい面もあります。

長期的には、信頼できる家族には状況を打ち明け、理解を得ることも検討すべきかもしれません。

債務整理は経済的再生のための前向きな選択であることを伝えれば、家族の理解を得られる可能性も高まります。

同居している状況での債務整理は、プライバシー管理が重要な鍵となるでしょう!

子どもの奨学金の保証人問題

債務整理をした場合、子どもの奨学金に関して重大な影響が生じる可能性があります。

特に親が奨学金の連帯保証人になれなくなるという問題が最も深刻です。

日本学生支援機構の奨学金では、債務整理をした方は原則として連帯保証人や保証人になれません。

「子どもの進学のために借金を整理したのに、肝心の奨学金の保証人になれないなんて…」と途方に暮れる方も少なくないでしょう。

この問題の解決策としては、以下の方法があります。

- 機関保証制度の利用

日本学生支援機構では、保証人を立てる代わりに保証機関に保証料を支払う制度があります。

月々の返済額は増えますが、保証人が不要になります。 - 他の親族に保証人を依頼する

祖父母や叔父叔母など、債務整理をしていない親族に保証人を依頼することも一つの選択肢です。 - 民間の教育ローンの検討

銀行などが提供する教育ローンは、審査基準が異なるため検討の余地があります。

| 奨学金の種類 | 債務整理後の影響 | 対応策 |

|---|---|---|

| 日本学生支援機構(人的保証) | 連帯保証人・保証人になれない | 機関保証制度の利用、他の親族に依頼 |

| 日本学生支援機構(機関保証) | 本人が債務者なら申込可能 | 保証料の負担が必要 |

| 地方自治体の奨学金 | 自治体によって基準が異なる | 各自治体に確認が必要 |

| 民間の教育ローン | 審査が厳しくなる | 収入証明や担保の提供が必要な場合も |

債務整理の種類によっても影響度は変わります。任意整理であれば、信用情報機関の記録が5〜7年で消えるため、その後は保証人になれる可能性が出てきます。

子どもの将来のためにも、債務整理を検討する際は奨学金問題も含めて弁護士に相談することをお勧めします。

適切な債務整理の方法を選ぶことで、家族への影響を最小限に抑えることができます!

家族への影響を抑える方法は直接法律事務所に相談しよう

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

債務整理の家族への影響を最小限に抑える方法

債務整理が家族に与える影響を最小限に抑えるには、専門家のサポートを早期に受けることが重要です。

家族への影響を心配するなら、まずは弁護士に相談することで、あなたの状況に最適な債務整理方法を選択できます。

特に任意整理は、自己破産と比べて信用情報への影響が小さく、家族への影響を抑えられる方法です。

弁護士に相談するメリット

弁護士に相談することで、債務整理による家族への影響を最小限に抑えられます。

専門家のサポートがあれば、あなたの状況に最適な債務整理方法を選択し、家族への影響を考慮した戦略を立てられるでしょう。

弁護士は債権者との交渉を代行してくれるため、あなた自身が債権者と直接やり取りする精神的負担から解放されます。

「債権者からの取り立て電話にどう対応すればいいのか…」と悩んでいる方も多いはずです。

弁護士介入後は、取り立ての連絡が弁護士事務所に転送されるため、家族が不安になる状況を避けられます。

弁護士に相談するメリットは他にもあります。

- 法的知識に基づいた最適な債務整理方法の提案

債務状況や家族構成を考慮し、任意整理や個人再生など最適な方法を提案してくれます。 - 家族への影響を最小化する戦略の立案

保証人になっている家族への対応や、子どもの奨学金問題などについても具体的なアドバイスが得られます。 - 債権者との交渉力

個人では難しい債権者との交渉も、弁護士なら専門知識と経験を活かして有利に進められます。 - 精神的サポート

債務問題による精神的ストレスを軽減し、冷静な判断ができるようサポートしてくれます。

弁護士費用が心配な方も多いと思いますが、債務整理の場合は分割払いに対応している事務所が多いです。

また、法テラス(日本司法支援センター)の民事法律扶助制度を利用すれば、一定の収入基準を満たす方は弁護士費用の立替制度を利用できます。

債務問題で悩んでいる方こそ、専門家のサポートを受ける価値があります。

弁護士への相談は初回無料の事務所も多く、まずは気軽に相談してみることをおすすめします。

早い段階で専門家に相談することで、債務問題が深刻化する前に対処でき、家族への影響を最小限に抑えることができます。

債務整理は家族の将来のためにも重要な決断です。

専門家のサポートを受けながら、最適な解決策を見つけましょう!

任意整理を選ぶ理由

任意整理は、債務整理の中でも家族への影響を最小限に抑えられる方法です。

裁判所を介さず、弁護士などの専門家が債権者と直接交渉するため、官報に掲載されず、家族に知られるリスクが低いからです。

「任意整理をすると、家族に内緒で借金問題を解決できるのでは?」と考える方もいるでしょう。

実際、任意整理なら官報に掲載されないため、家族に知られる可能性は自己破産や個人再生より低くなります。

任意整理を選ぶメリットには以下のようなものがあります。

- 財産の処分が不要

自己破産と異なり、持ち家や車などの財産を手放す必要がありません。家族の生活環境を維持できます。 - 信用情報への影響が比較的軽微

ブラックリスト入りの期間が5〜7年程度と、自己破産の7〜10年より短い場合が多いです。 - 家族のカードやローンへの影響が少ない

任意整理は対象債権者とのみ和解するため、家族の信用情報には原則影響しません。

| 債務整理の種類 | 官報掲載 | 家族に知られる可能性 | 信用情報への影響期間 |

|---|---|---|---|

| 任意整理 | なし | 低い | 約5〜7年 |

| 個人再生 | あり | 中程度 | 約5〜10年 |

| 自己破産 | あり | 高い | 約7〜10年 |

任意整理では、特定の債権者だけを選んで整理することも可能です。

例えば、住宅ローンの返済は継続しながら、クレジットカードや消費者金融からの借入だけを整理するという方法も選べます。

これにより、住宅を維持しながら債務問題を解決できるため、家族の住環境を守ることができます。

ただし、任意整理でも注意点はあります。

- 保証人がいる場合は請求が保証人に移る

- 家族が保証人になっていると、債権者からの請求が家族に向けられます。

- 交渉の過程で家族に知られる可能性

- 債権者からの電話や郵便物で家族に気づかれるケースもあります。

任意整理は、家族関係を維持しながら借金問題を解決したい方に適した方法です。

特に子どもの進学や奨学金に影響を与えたくない親にとって、選択肢として検討する価値があるでしょう。

債務整理に関するよくある質問

債務整理を考える際、多くの方が家族への影響について不安を抱えています。

特に子どもの将来や配偶者との関係についての質問が寄せられることが多いでしょう。

私たち弁護士法人みやびには、債務整理に関する様々な相談が日々寄せられます。

中でも「家族に内緒で手続きできるか」「子どもの奨学金に影響はないか」といった家族関連の質問は非常に多いのです。

実際に当事務所で対応したケースでは、配偶者に知られずに任意整理を完了させたり、子どもの教育資金を守りながら債務整理を進めたりした実績があります。

債務問題は一人で抱え込まず、早めに専門家に相談することが最善の解決策となります。

債務整理後に家族カードは使える?

債務整理後は、家族カードの使用が原則としてできなくなります。

これは本人のクレジットカードが利用停止になるのと同様の扱いとなるためです。

債務整理を行うと、本人名義のクレジットカードは強制解約されるのが一般的です。

当然、そのカードから家族に発行された家族カードも同時に利用できなくなります。

「家族のカードだけは使い続けたい」と考える方もいるかもしれませんが、残念ながらそれは難しいでしょう。

家族カードは本人のクレジット契約に紐づいているため、本人の信用情報に問題が生じれば、家族カードも影響を受けます。

ただし、家族が独自に自分名義でクレジットカードを作ることは可能です。

債務整理をした本人の信用情報は影響を受けますが、家族の信用情報には基本的に影響がないためです。

家族が新たにカードを作る際には、以下の点に注意しましょう。

- 申込者自身の収入証明が必要

安定した収入があることを証明できないと審査に通りにくくなります。 - 債務整理者と同じ住所だと審査が厳しくなる可能性

同居家族に債務整理者がいると、審査が厳しくなるケースもあります。

債務整理後も利用できる代替手段として、デビットカードやプリペイドカードがあります。

これらは審査がなく、口座にお金がある範囲内でしか利用できないため、借金リスクもありません。

特にVisaやMastercardブランドのプリペイドカードなら、クレジットカードとほぼ同じ場所で利用でき、オンラインショッピングも可能です。

債務整理後の生活再建においては、キャッシュレス決済の代替手段として、デビットカードやプリペイドカードの活用も検討すると良いでしょう。

債務整理後の家族カードの扱いについて不安がある場合は、弁護士に相談することで、あなたの状況に合った具体的なアドバイスを受けることができます。

家族に内緒で手続きする方法は?

債務整理を家族に内緒で進めることは可能です。

特に配偶者や親族に知られたくない場合、以下の方法で秘密裏に手続きを進められます。

まず、郵便物の管理が重要です。

債務整理の手続き中は、裁判所や弁護士からの書類が自宅に届くことがあります。

「家族に知られたくないのに、重要な書類が自宅に届いたらどうしよう…」と不安に思う方も多いでしょう。

この問題を解決するには次の方法があります。

- 弁護士事務所の住所を送付先に指定する

多くの法律事務所では、依頼者のプライバシー保護のためにこのサービスを提供しています。 - 信頼できる友人宅や職場を送付先にする

ただし職場の場合は、同僚に見られるリスクも考慮する必要があります。 - 郵便局の私書箱を利用する

月額料金がかかりますが、確実に家族に知られずに郵便物を受け取れます。

また、電話連絡についても注意が必要です。

債権者からの取り立て電話が自宅にかかってくると、家族に状況が露見してしまいます。

弁護士に依頼すれば、債権者との連絡は全て弁護士が対応するため、自宅への取り立て電話を防止できます。

これは家族に内緒で債務整理を進める大きなメリットといえるでしょう。

さらに、銀行口座の管理も重要なポイントです。

- 家族と共有していない個人口座を使用する

- 通帳やカードは家族の目に触れない場所に保管する

- オンラインバンキングのパスワード管理を徹底する

家族に内緒で債務整理を進める際に注意すべき点として、自己破産や個人再生を選択する場合は裁判所への出頭が必要になることがあります。

その際の時間の確保や欠勤の理由についても事前に考えておくことが大切です。

また、債権者からの督促状が届かなくなることで、逆に家族が不審に思うケースもあるため、状況に応じた対応を弁護士と相談しておくとよいでしょう。

債務整理の種類によっては、官報に氏名が掲載されることがあります。

特に自己破産や個人再生の場合は注意が必要です。

ただし、官報を日常的に確認する一般人はほとんどいないため、この点はあまり心配する必要はないでしょう。

最も確実に家族に内緒で債務整理を進めるなら、弁護士への相談が不可欠です。

専門家のサポートを受けることで、プライバシーを守りながら債務問題を解決できます。

まとめ:債務整理による家族への影響を理解しよう

今回は、借金問題を抱えながらも家族への影響を心配している方に向けて、

- 債務整理が家族に与える影響

- 子供の奨学金への影響

- 債務整理後の生活再建方法

上記について、解説してきました。

債務整理は本人だけでなく、家族にも一定の影響を及ぼす可能性があります。

特に子供の奨学金については、親の信用情報が審査に影響する場合があるため注意が必要でしょう。

しかし、だからといって債務整理を避け続けることで、借金問題が深刻化してしまっては本末転倒です。

これまで家族のために頑張ってきた姿勢は十分に評価されるべきものであり、適切な債務整理は家計の立て直しにつながります。

債務整理後も、計画的な家計管理と家族との協力体制を築くことで、徐々に生活は安定していくはずです。

まずは専門家に相談して自分の状況に合った債務整理の方法を選び、家族の将来のために前向きな一歩を踏み出してください。

まずは専門家に相談して自分の状況に合った債務整理の方法を選び、家族の将来のために前向きな一歩を踏み出しましょう!