※このページには一部広告を含みます。

「債務整理をしたら携帯契約ができない?」

「任意整理中でもスマホ分割が通ったのはなぜ?」という不安を抱えている方も多いでしょう。

債務整理後の生活で特に気になるのが、新しい携帯電話の購入や契約に関する問題です。

この記事では、債務整理後の携帯電話購入について悩んでいる方に向けて、

- 債務整理後に携帯電話を購入する際の実態

- 分割払いが通る可能性とその条件

- 携帯電話を確実に手に入れる方法

上記について、解説しています。

債務整理後も生活に必要な携帯電話は様々な方法で入手可能です。

この記事を読めば、あなたの状況に合った最適な携帯電話の購入方法が見つかるはずです。

ぜひ最後まで読んで、不安を解消するための参考にしてください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

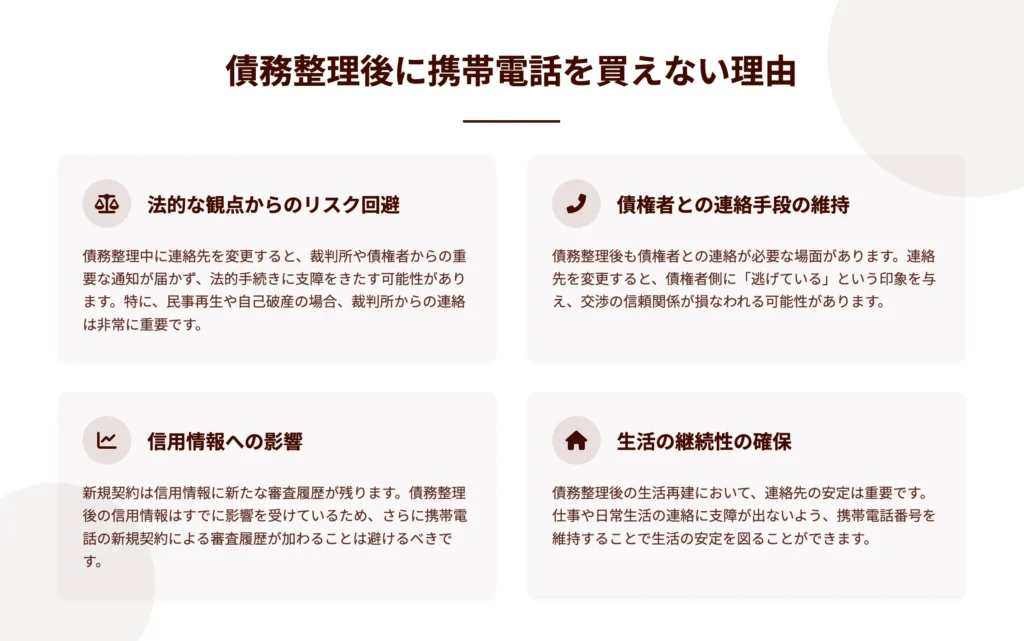

債務整理後に携帯端末の分割購入ができない4つの理由

債務整理をすると、携帯電話の分割購入が難しくなります。

これは、債務整理によって信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」状態になるためです。

携帯電話会社は契約時に信用情報を確認しており、債務整理の履歴があると分割払いという「与信取引」を認めてもらえないケースが多いのです。

特に自己破産や個人再生などの法的整理を行った場合は、信用情報への影響が大きく、最長で5〜10年間この状態が続きます。

ただし、任意整理の場合や支払い状況によっては例外もあるため、以下で詳しく解説していきます。

信用情報に傷がついているため

債務整理後に携帯電話を分割払いで購入することは、一般的に困難です。これは信用情報機関に「事故情報」として登録されるためです。

債務整理を行うと、その情報が信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に記録されます。

携帯会社は契約時にこれらの機関に照会を行い、分割払いの可否を判断しているのです。

「携帯を分割で買おうとしたら審査に落ちた…」という経験をした方もいるでしょう。

これは携帯会社が行う与信審査に通過できなかったことを意味します。

分割払いは実質的な「借入」と同じ扱いになるため、債務整理後は審査が厳しくなります。

特に以下の理由から難しくなります。

- 信用情報の悪化

債務整理により信用情報に「事故情報」として記録されるため、新たな与信取引が制限される - 返済能力への疑問

過去に債務の返済に問題があったとみなされ、新たな分割払いの審査で不利になる - リスク回避の姿勢

携帯会社側も未払いリスクを避けるため、信用情報に問題がある顧客への与信を控える傾向がある

携帯会社は独自の審査基準を持っていますが、基本的には信用情報を重視します。

債務整理の種類によっても影響期間は異なります。

債務整理後の携帯購入では、一括払いや中古端末の購入など、分割払い以外の選択肢を検討することが現実的な対応策となります。

最短で5年間は携帯の分割購入ができない

債務整理後の信用情報機関への登録期間は、選んだ債務整理の種類によって大きく異なります。 この期間中は、携帯電話の分割払いなど、与信審査を必要とする契約が難しくなります。

| 債務整理の種類 | 信用情報機関への登録期間 (目安) |

|---|---|

| 任意整理 | 和解成立・完済から5年程度 |

| 個人再生 | 再生計画認可決定から5~7年程度 |

| 自己破産 | 免責許可決定から5~10年程度 |

「債務整理したのに、いつになったら携帯が分割で買えるようになるの?」と不安に思っている方も多いはずです。上記の期間が経過すれば、理論上は分割払いが可能になる可能性が高まります。

ただし、信用情報機関によって情報の保有期間や内容は若干異なることがあります。主な信用情報機関は以下の通りです。

| 信用情報機関 | 略称 | 主な加盟会社 |

|---|---|---|

| 株式会社シー・アイ・シー | CIC | クレジットカード会社、信販会社、一部携帯キャリア |

| 株式会社日本信用情報機構 | JICC | 消費者金融、クレジットカード会社 |

| 全国銀行個人信用情報センター | KSC (JBA) | 銀行、信用金庫、信用組合 |

携帯電話の分割購入に関しては、主にCICとJICCの情報が参照されることが多いようです。

信用情報の登録期間はあくまで目安です。個別の状況や携帯会社の審査基準によって異なります。

債務整理後の信用情報への影響は一時的なものであり、時間の経過とともに徐々に回復していくことを覚えておきましょう。

債務整理中でも携帯の分割購入ができる3つのケース

債務整理後でも携帯電話の分割購入が可能なケースは確かに存在します。

特定の条件を満たせば、審査に通る可能性が高まるでしょう。

なぜ可能性があるのかというと、債務整理の種類や状況によって、携帯会社の信用審査基準が変わってくるからです。すべての債務整理が同じ扱いを受けるわけではないのです。

例えば、任意整理を選んだ場合や、機種代が比較的安い場合、また過去の携帯料金の支払い履歴が良好であれば、分割購入の審査に通る可能性が高まります。これらのケースについて、詳しく見ていきましょう。

任意整理を選んだ場合は携帯の分割購入がしやすい

任意整理を選んだ場合、他の債務整理方法と比較して携帯電話の分割購入が可能になる確率が高まります。

任意整理は裁判所を通さない手続きであり、ブラックリスト登録の影響が比較的軽いためです。

任意整理では、対象となった債権者との取引のみが制限され、携帯会社が交渉対象外であれば、その会社との契約に直接的な影響はありません。「携帯会社と交渉していないなら、分割払いも可能なのでは?」と期待する方もいるでしょう。

ただし、信用情報機関には任意整理の事実が記録されるため、携帯会社の審査基準によっては分割払いが難しいケースもあります。特に任意整理直後は注意が必要でしょう。

任意整理後に携帯の分割購入を検討する際は、以下のポイントを押さえておくと良いでしょう。

- 任意整理から一定期間経過する

信用情報の影響が徐々に薄れてくる時期(目安:半年~1年以上)を待つ。 - 携帯料金の支払いを滞りなく続ける

既存の契約がある場合、その支払い履歴が良好であれば有利になる。 - 頭金を多めに用意する

分割金額を少なくすることで、審査のハードルを下げる。

任意整理後でも時間の経過とともに信用情報は回復していくため、焦らずに計画的に行動することが大切です。

機種代が10万円以下のケースは分割購入ができる可能性が高い

機種代が10万円以下の場合、債務整理後でも携帯電話を分割購入できる可能性が高まります。 一般的に携帯キャリアは10万円以下の少額与信については、審査基準を比較的緩やかに設定しているためです(割賦販売法の規定による)。

「高い機種は無理でも、安いスマホなら分割で買えるかも…」と考えている方も多いでしょう。この考え方は実は正しいのです。

携帯会社の与信審査では、申込金額が少ないほど通過しやすくなる傾向があります。特に5万円以下の機種であれば、債務整理後でも審査に通る確率がさらに上がるでしょう。

ただし注意点もあります。債務整理の種類や時期によって状況は変わります。

| 債務整理の種類 | 10万円以下の分割購入の可能性 |

|---|---|

| 自己破産直後 | ほぼ全ての与信が通りにくい |

| 個人再生中・直後 | 10万円以下でも難しいケースが多い |

| 任意整理後 (一定期間経過) | 比較的審査に通りやすい傾向 |

また、同じキャリアでの契約継続期間や支払い履歴も重要な判断材料となります。長期利用者で支払い遅延がない場合は、優遇される可能性が高いです。

万が一審査に通らなかった場合は、一括払いや家族名義での契約も検討してみましょう。債務整理後も、適切な方法を選べば新しい携帯電話を手に入れることは十分可能です。

携帯料金の支払い履歴が良好な場合は分割購入できる可能性が高い

携帯料金の支払い履歴が良好な場合、債務整理後でも分割購入できる可能性が高まります。

携帯会社は契約審査の際、その会社での支払い実績を重視する傾向があるからです。

「これまで一度も滞納したことがないのに、なぜ分割が通らないの?」と不安に思う方もいるでしょう。しかし、同じキャリアで長期間滞納なく利用していれば、その実績が信用情報として評価されます。

携帯会社での良好な支払い履歴がポイントとなる理由は以下の通りです。

- 同一会社内での信用が構築されている

携帯会社は自社での支払い実績(社内クレヒス)を独自に評価するため、外部の信用情報機関の情報だけでなく内部データも判断材料にします。 - 継続利用による優良顧客としての扱い

長期契約者や複数回線契約者には特別な審査基準が適用されることもあります。

ただし、債務整理の種類や時期によって状況は変わります。任意整理から一定期間経過している場合や、自己破産・個人再生からブラックリスト掲載期間が終了に近づいている場合は、特に審査が通りやすくなるでしょう。

携帯会社によっては、契約更新のタイミングで特別プランを提案されることもあります。そのような機会を活用するのも一つの方法です。

良好な支払い履歴は債務整理後の携帯購入において重要な武器となります。 日頃から滞納せず利用することが、将来の選択肢を広げる鍵となるのです。

債務整理後に携帯を購入する方法は?分割購入できない時の3つの対策

債務整理後も携帯電話を手に入れる方法はいくつかあります。

分割払いが難しい状況でも、適切な方法を選べば新しい端末を入手できるでしょう。

債務整理によって信用情報に傷がついても、すべての選択肢が閉ざされるわけではありません。現金での一括購入や中古端末の活用など、状況に応じた選択肢が存在するのです。

例えば、信用情報に頼らない購入方法として、中古スマートフォンの購入や家族名義での契約、格安SIMと組み合わせた端末購入などが考えられます。以下で詳しく解説していきます。

| 購入方法 | メリット | デメリット・注意点 |

|---|---|---|

| 中古端末を選ぶ | 安価、一括払いしやすい、信用情報の影響なし | 品質確認が必要、最新機種は少ない、保証期間が短い場合も |

| 現金一括で購入 | 信用情報の審査なし、金利負担なし、月々の負担減 | まとまった資金が必要、高額機種は負担が大きい |

| 家族名義で契約 | 分割払いが可能、最新機種も選べる | 家族の同意・協力が必須、支払い責任は名義人、関係悪化のリスク |

中古の携帯電話を選ぶ

中古の携帯電話を選ぶことは、債務整理後の最も現実的な選択肢の一つです。 中古スマホは一括払いでも比較的安価で購入できるため、信用情報に問題があっても入手しやすいメリットがあります。

「新品じゃないと嫌だな…」と思う方もいるでしょうが、最近の中古市場は品質管理が向上しています。

中古携帯を選ぶ際のポイントは以下の通りです。

- 信頼できる中古ショップを選ぶ

大手リサイクルショップや専門店は保証付きの商品を取り扱っていることが多く、安心して購入できます。 - 商品状態をしっかり確認する

バッテリー状態(最大容量)、外装の傷、動作確認(赤ロムでないか等)は必ず行いましょう。 - SIMフリー端末を選ぶ

キャリアに縛られず、格安SIMと組み合わせて月々の支払いを抑えられます。

中古携帯は1〜3万円程度で十分な性能の機種が手に入るため、債務整理後の再スタートに適しています。

最新機種にこだわらなければ、機能面でも十分満足できる選択肢となるでしょう。

現金一括で購入する方法

債務整理後でも携帯電話を手に入れる最も確実な方法は、現金一括での購入です。 分割払いが難しい状況でも、一括払いであれば信用情報の審査を受けずに購入できます。

「分割払いができないなら、もう新しい携帯は手に入らないのでは…」と不安に感じている方も多いでしょう。しかし、現金で支払う選択肢があれば、債務整理後でも新しい端末を入手することは十分可能です。

現金一括購入のメリットは以下の通りです。

- 信用情報の審査が不要(分割払いと異なり、過去の債務整理歴が影響しない)

- 追加の金利負担がない(分割手数料がかからず、長期的に見て経済的)

- 月々の支払い負担がない(端末代金の支払いが完了するため、固定の通信料金のみで家計管理がしやすい)

一括購入に向けて計画的に貯金することをおすすめします。

最新モデルにこだわらなければ、ミドルレンジの機種なら5〜6万円程度で購入できる場合もあります。

債務整理後の生活再建の一環として、必要な金額を計画的に貯めることで、新しい携帯電話の購入も無理なく実現できるでしょう。

現金一括購入は、債務整理後の携帯電話購入における最も確実で安全な選択肢です。

家族名義での契約を考える

家族名義での契約は、債務整理後の携帯購入における有効な選択肢です。 信用情報機関に記録が残っているご本人ではなく、家族の名義で契約することで分割払いが可能になります。

この方法を検討する際は、家族の同意と理解が必須条件です。「家族に迷惑をかけたくない…」と躊躇する方も多いでしょう。しかし、きちんと事情を説明し、毎月の支払いを確実に行うことで信頼関係を維持できます。

家族名義契約で注意すべき点は以下のとおりです。

- 支払い責任は名義人にある

契約者である家族に支払い義務が生じるため、あなたが支払えなくなった場合、家族が責任を負うことになります。 - 毎月の支払いを確実に行う

遅延や未払いがあると、家族の信用情報にも悪影響を及ぼします。 - 契約内容を明確に理解してもらう

何を契約するのか、月々いくらかかるのかを家族にきちんと説明しましょう。

安易な名義貸しは、後々大きなトラブルに発展する可能性があります。家族との関係性を壊さないためにも、誠実な対応が不可欠です。

この方法は一時的な対応策として有効ですが、最終的には自分の名義で契約できるよう、信用回復に努めることが大切です。

家族名義での契約は、債務整理後の携帯購入における一つの解決策ですが、家族との信頼関係を最優先に考えて判断しましょう。

携帯購入できるか不安なら事前に無料で相談できる法律事務所3選

債務整理を低コストで進めたいなら、実績と評判を兼ね備えたおすすめ事務所を選ぶことが重要です。

費用が安いだけでなく、サービス品質も高い事務所を選ぶことで、債務問題を効果的に解決できるからです。

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

債務整理中に携帯を分割購入する際に注意したい2つのこと

債務整理後に携帯電話を購入する際は、いくつかの重要な注意点を押さえておく必要があります。

特に信用情報に傷がついている状態では、携帯会社の審査に通りにくくなるため、計画的な対応が求められます。

具体的には、事前に自分の信用情報を確認し、現実的な購入方法を選ぶことが大切です。

分割払いが難しい場合は一括払いを検討したり、家族名義での契約を考慮するなど、状況に応じた選択肢を持っておきましょう。

また、新たな借金を増やさないよう、必要最低限の機種を選ぶことも重要な心構えです。

新たな借金を避けるための心得

債務整理後に新たな借金を作らないことは、経済的再建の第一歩です。 携帯電話を購入する際も、この原則を忘れないようにしましょう。

「債務整理したのに、また借金してしまうのでは…」と不安に思う方も多いでしょう。そのような心配を解消するためには、いくつかの心構えが必要です。

まず、分割払いは実質的な借金であることを認識しましょう。携帯電話の分割購入は便利ですが、これも一種のローンです。債務整理後は、このような形の借入れも極力避けるべきです。

次に、必要最低限の機能を持つ機種を選ぶことが大切です。最新モデルや高額機種にこだわらず、実用性を重視した選択をしましょう。

また、予算計画を立てることも重要です。携帯電話購入のための貯金を計画的に行い、一括払いができる資金を準備することが理想的です。

債務整理後の生活では、以下の点に特に注意しましょう。

| 注意点 | 具体的な行動 |

|---|---|

| 衝動買いを避ける | 欲しい機種があっても、本当に必要か冷静に考える時間を設ける |

| 月々の支払い計画 | 携帯料金を含む固定費を把握し、無理のない生活設計を心がける |

| 貯蓄の習慣 | 少額でも定期的に貯金し、将来の一括購入や不測の事態に備える |

| 情報収集 | 格安プランや中古端末など、コストを抑える方法を調べる |

債務整理は経済的なリセットの機会です。この機会を活かし、健全な金銭感覚を身につけることが、真の経済的自立への道となります。

別の携帯会社から購入する方法もある

別の携帯会社から購入すると、債務整理後でも携帯電話を入手できる可能性が高まります。

携帯会社ごとに審査基準が異なるため、一社で断られても別の会社では契約できるケースがあるのです。

「この会社では無理だったから、もう諦めるしかないのかな…」と思っている方も多いでしょう。しかし、そんなことはありません。

各キャリアの審査基準には違いがあり、以下のような利点があります。

- 大手キャリアより格安SIMの方が審査が緩い傾向がある

大手3社(ドコモ、au、ソフトバンク)に比べて、MVNOと呼ばれる格安SIM事業者の中には、比較的審査が通りやすいケースが多いと言われています。 - 過去の取引実績がない会社なら新規として扱われる

以前に取引(特に滞納などのトラブル)がない会社であれば、あなたの信用情報に傷がついていても影響が少ない場合があります。(ただし、信用情報は共有されます) - 各社の重視するポイントが異なる

審査で重視する項目は会社によって違うため、ある会社で不利な要素が別の会社では問題にならないことも。

ただし、全ての格安SIMが審査が緩いわけではありません。また、短期間に複数の会社に申し込みを行うと「申し込みブラック」とみなされ、かえって審査に通りにくくなることがあるため注意が必要です。

申し込み前に各社の公式サイトや問い合わせ窓口で、債務整理後の契約可能性について確認するのも賢明な方法といえます。

複数の選択肢を検討することで、債務整理後でも携帯電話を手に入れる道が開けるのです。

信用情報を事前に確認する

信用情報を事前に確認する方法は、携帯電話の分割購入審査を受ける前に自分の現在の信用状態を把握するために非常に重要です。

債務整理後は自分の信用情報がどのように記録されているか気になるものです。「本当に自分はブラックリストに載っているのだろうか…」と不安に思う方も多いでしょう。

信用情報は主に以下の3つの機関で確認できます。(先述の表を参照)

| 信用情報機関 | 開示請求方法 (例) | 手数料 (目安) |

|---|---|---|

| CIC | インターネット、郵送 | 500円~1,500円程度 |

| JICC | スマホアプリ、郵送 | 1,000円程度 |

| KSC (JBA) | インターネット、郵送 | 1,000円~1,124円程度 |

これらの機関では、本人確認書類などを準備し、所定の手続きを行うことで自分の信用情報を開示請求できます。

開示請求方法や手数料は各機関によって異なります。最新の情報は必ず各信用情報機関の公式サイトでご確認ください。

信用情報を確認することで、携帯電話の分割購入審査に通る可能性をある程度予測できます。

特に債務整理後は、どの債権が信用情報に記録されているか、またその情報がいつまで残るのか(異動情報の保有期間)を把握しておくことが大切です。

信用情報に問題がある場合は、一括購入や家族名義での契約など、別の方法を検討する判断材料になります。

定期的に自分の信用情報をチェックする習慣をつけることで、将来的な信用回復の進捗も確認できるでしょう。

債務整理後の携帯に関するよくある質問

債務整理後の携帯電話に関する疑問は多くの方が抱えています。特に「本当に携帯が買えなくなるのか」という不安は大きいでしょう。

実際には、債務整理の種類や個人の状況によって、携帯電話の購入可能性は変わってきます。信用情報機関に事故情報が登録されることで、分割払いでの契約が難しくなるケースが一般的です。

例えば、任意整理では和解した債権者の情報のみが登録されますが、自己破産では全ての信用情報に影響が出ます。以下で具体的な疑問に答えていきましょう。

携帯の乗り換えは可能か?

債務整理後も携帯電話の乗り換え(MNP)は基本的に可能です。

ただし、乗り換え先で新しい端末を分割払いで購入する場合、審査に通らない可能性が高いです。

債務整理をすると信用情報機関に事故情報が登録されますが、これは新たな借入(分割払いなど)に影響するもので、MNP(携帯電話番号ポータビリティ)による回線契約自体を直接制限するものではありません。

「債務整理したから乗り換えできないのでは…」と不安に思う方もいるでしょう。実際には、以下の方法で乗り換えが可能です。

- 一括払いで端末を購入する

乗り換え先で端末を現金一括購入すれば、信用情報に関係なく契約できます。 - SIMのみの契約をする

手持ちの端末(SIMフリーまたは乗り換え先のキャリアに対応したもの)をそのまま使用し、SIMカード(回線契約)だけ乗り換える方法です。これなら端末購入の審査はありません。 - 中古端末を購入して使用する

事前に中古端末を一括購入しておき、乗り換え先ではSIMのみ契約します。

ただし、新しいキャリアでも分割払いを希望する場合は、審査があるため注意が必要です。

携帯会社によって審査基準は異なりますが、格安SIMなど比較的審査が緩やかな会社を選ぶと契約できる可能性が高まります。

乗り換え前に、現在の契約状況(契約期間、違約金など)や解約金の有無を確認しておくことも重要なポイントです。

債務整理後も携帯電話の利用を継続するためには、計画的な支払い方法の選択と、自分の状況に合った契約形態を選ぶことがカギとなります。

携帯キャリアとクレジットカードの関係

携帯キャリアの端末分割払いの仕組みは、実質的にクレジットカードのショッピング枠を利用したローン(個別信用購入あっせん契約)と同様の与信審査が行われます。 債務整理をすると、この審査に影響が出るのは避けられません。

携帯電話の分割払いは、多くの場合、携帯キャリア自身ではなく、提携している信販会社やクレジットカード会社が審査・立替を行っています。そのため、債務整理によってこれらの会社との取引に制限がかかると、携帯の分割購入にも同様の制約が生じます。

「携帯は生活必需品だから大丈夫かな…」と思われる方もいるでしょうが、金融取引においては「信用リスクが高い顧客」と判断されやすくなります。

特に注意すべきは、主要キャリアの多くが信用情報機関(特にCIC)に加盟しており、情報を共有している点です。これにより、一社で債務整理の情報が登録されると、他社での分割払い審査にも影響する可能性が高まります。

債務整理後も携帯を利用するには、以下の選択肢を検討しましょう。

- 現金一括払い(審査なし)

- 中古端末の利用(安価に一括購入)

- 格安SIMへの乗り換え(SIMのみ契約)(端末購入がなければ審査が緩い場合が多い)

- プリペイド式の携帯電話(前払いのため審査不要)

キャリアと分割払いの仕組み(信用販売)の関係を理解し、債務整理後の携帯利用計画を立てることが重要です。

携帯端末の一括返済の注意点

※この見出しは「携帯端末の分割代金を一括で支払う場合」と解釈して回答します。

債務整理前に契約した携帯端末の分割代金が残っている場合、それを一括で返済(繰り上げ返済)する際には、いくつかの注意点があります。

まず、債務整理の対象に携帯端末の分割代金が含まれているかを確認する必要があります。

| 状況 | 注意点 |

|---|---|

| 債務整理の対象に含まれている場合 | 弁護士や司法書士に相談せずに勝手に返済(偏頗弁済)すると、債務整理手続き(特に自己破産・個人再生)に悪影響が出る可能性があります。必ず専門家に相談してください。 |

| 債務整理の対象に含まれていない場合 | 契約している携帯キャリアに連絡し、一括返済の手続きを行います。手数料がかかる場合や、手続き方法が指定されている場合があります。 |

「一括で払えばスッキリするはず…」と考えがちですが、特に法的整理(自己破産・個人再生)の手続き中は、特定の債権者だけに優先的に返済することは原則として禁止されています。

一括返済が可能で、行う場合でも、生活資金を圧迫しないように無理のない範囲で行うことが重要です。

携帯端末の分割代金が債務整理の対象になっているか不明な場合は、必ず依頼している弁護士や司法書士に確認しましょう。

まとめ:債務整理後も携帯電話は購入可能

今回は、債務整理後に携帯電話の購入を検討している方に向けて、

- 債務整理後の携帯電話購入の可能性

- 携帯電話の分割払いが審査に通るケース

- 債務整理後の携帯電話購入のための対策方法

上記について、解説してきました。

債務整理をしたからといって、必ずしも携帯電話が買えなくなるわけではありません。 確かに信用情報に傷がつくため、分割払いの審査に影響が出る可能性は高いでしょう。

しかし、現金での一括払いであれば基本的に購入できますし、中古端末を利用する方法もあります。 また、任意整理の場合や機種代金が10万円以下の場合、良好な支払い実績がある場合など、分割払いが可能なケースもゼロではありません。

債務整理後すぐに携帯電話を分割で購入することは難しいかもしれませんが、家族名義での契約(注意点あり)や格安SIMの利用(SIMのみ契約)など、状況に応じた選択肢は存在します。 そして、時間の経過とともに信用情報は回復していきます。

これまでの借金問題を解決するために債務整理という勇気ある決断をしたことは、あなたの新しい生活の第一歩です。携帯電話の購入方法に一時的な制限があったとしても、それは永続的なものではなく、時間とともに選択肢は広がっていきます。

まずは自分の状況に合った方法で携帯電話を入手し、新たな生活を前向きに進めていきましょう。