※このページには一部広告を含みます。

「任意整理と自己破産はどちらを選ぶべき?」

「任意整理と自己破産それぞれのデメリットは?」

と悩んでいる方は少なくないでしょう。

債務問題を解決するためには、自分の状況に合った債務整理の方法を選ぶことが重要です。

この記事では、借金問題で苦しんでいる方や返済計画の見直しを検討している方に向けて、

- 任意整理と自己破産の基本的な違い

- それぞれのメリット・デメリット

- 自分に最適な方法を選ぶための判断基準

上記について、解説しています。

債務整理は人生の再スタートを切るための大切な選択肢の一つです。

正しい知識を得ることで、将来への不安を軽減し、適切な判断ができるようになりますよ。

あなたの状況に最も適した方法を見つけるために、ぜひ参考にしてください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

任意整理と自己破産の違いは?債務整理の種類で比較

債務整理には主に「任意整理」「自己破産」「個人再生」の3つの方法があり、それぞれ手続きや効果が大きく異なります。

借金問題を解決するためには、自分の状況に合った債務整理の方法を選ぶことが重要です。

選択を誤ると、本来得られるはずだった借金減額のメリットを逃したり、必要以上に厳しい制限を受けたりすることになりかねません。

以下で詳しく解説していきます。

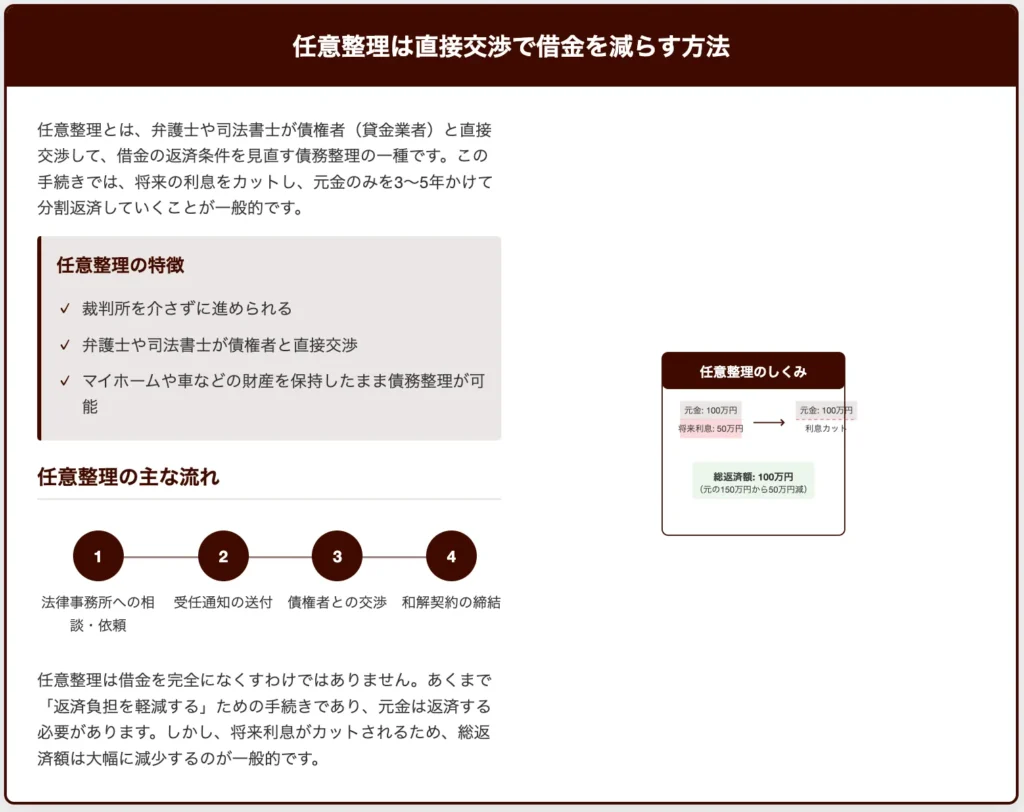

任意整理は直接交渉で借金を減らす方法

任意整理とは、弁護士や司法書士が債権者(貸金業者)と直接交渉して、借金の返済条件を見直す債務整理の一種です。

この手続きでは、将来の利息をカットし、元金のみを3〜5年かけて分割返済していくことが一般的です。

「このままでは返済が厳しい…」と悩んでいる方にとって、任意整理は比較的手続きがシンプルで負担が少ない選択肢となります。

任意整理の大きな特徴は、裁判所を介さずに進められる点です。

弁護士や司法書士が債権者と直接交渉するため、手続きが比較的スムーズに進みます。

また、任意整理では資産を手放す必要がなく、マイホームや車などの財産を保持したまま債務整理ができます。

任意整理の主な流れは以下の通りです。

| ステップ | 内容 |

|---|---|

| 法律事務所への相談・依頼 | 弁護士や司法書士に現在の借金状況を相談し、手続きを依頼する |

| 受任通知の送付 | 依頼を受けた専門家が債権者に受任通知を送り、それ以降の取り立てが止まる |

| 債権者との交渉 | 将来利息のカットや返済期間の延長などについて交渉する |

| 和解契約の締結 | 交渉がまとまれば和解契約を結び、新しい返済計画に沿って返済を開始する |

任意整理は自己破産と異なり、借金を完全になくすわけではありません。

あくまで「返済負担を軽減する」ための手続きであり、元金は返済する必要があります。

しかし、将来利息がカットされるため、総返済額は大幅に減少するのが一般的です。

任意整理は、借金が複数あり返済が厳しいものの、収入があって計画的な返済が可能な方に適した債務整理方法といえます。

自己破産は裁判所を通じて借金を免除する手続き

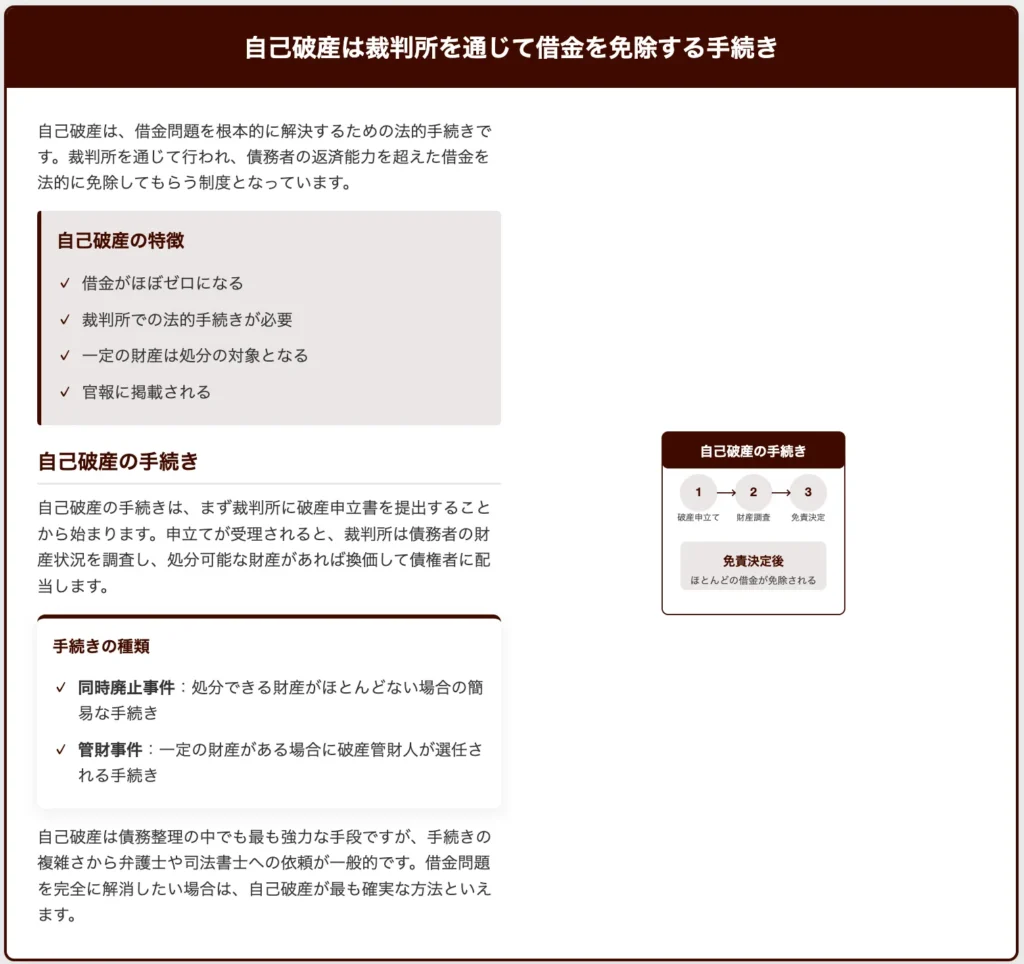

自己破産は、借金問題を根本的に解決するための法的手続きです。裁判所を通じて行われ、債務者の返済能力を超えた借金を法的に免除してもらう制度となっています。

自己破産の手続きは、まず裁判所に破産申立書を提出することから始まります。

申立てが受理されると、裁判所は債務者の財産状況を調査し、処分可能な財産があれば換価して債権者に配当します。

「もう借金の返済が絶対に無理…」という状況に陥っている方にとって、自己破産は有効な解決策となるでしょう。

自己破産の最大の特徴は、免責決定が下りると原則としてすべての借金が免除されることです。

ただし、税金や養育費など一部の債務は免責されないため注意が必要です。

自己破産の手続きには、同時廃止事件と管財事件の2種類があります。

- 同時廃止事件:処分できる財産がほとんどない場合の簡易な手続き

- 管財事件:一定の財産がある場合に破産管財人が選任される手続き

自己破産は債務整理の中でも最も強力な手段ですが、手続きの複雑さから弁護士や司法書士への依頼が一般的です。

借金問題を完全に解消したい場合は、自己破産が最も確実な方法といえます。

個人再生は借金を減額する裁判所の手続き

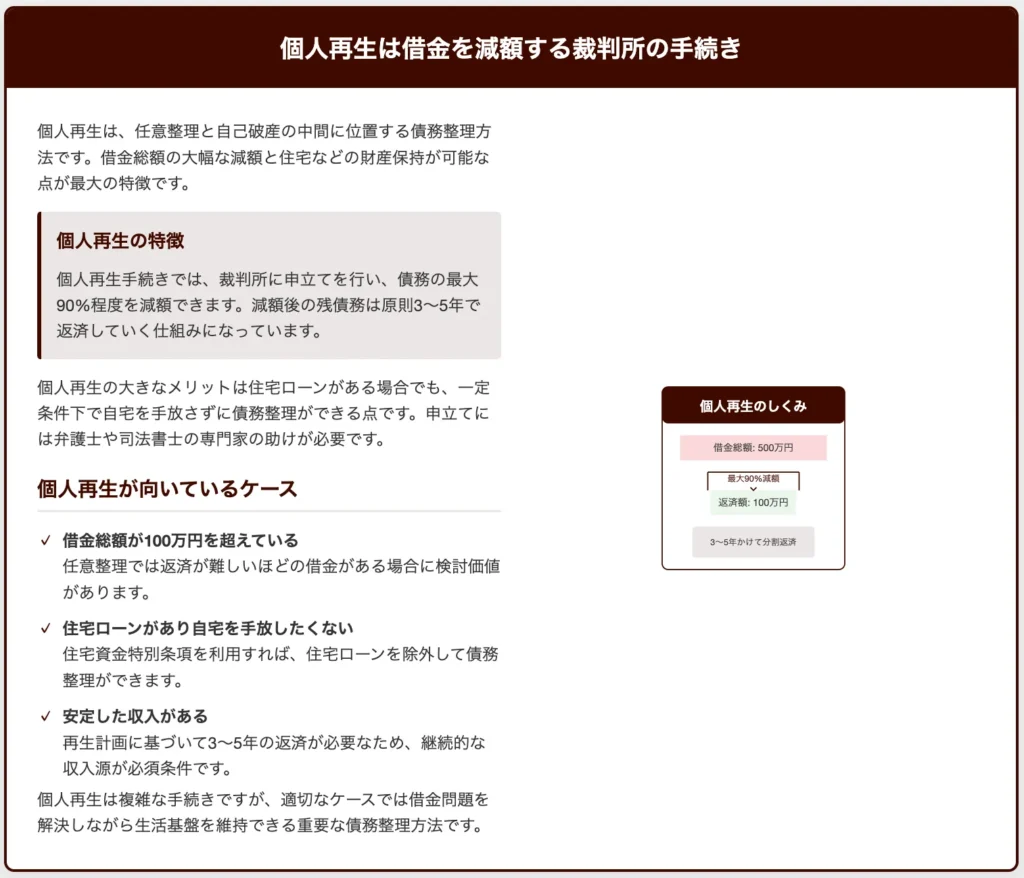

個人再生は、任意整理と自己破産の中間に位置する債務整理方法です。借金総額の大幅な減額と住宅などの財産保持が可能な点が最大の特徴です。

個人再生手続きでは、裁判所に申立てを行い、債務の最大90%程度を減額できます。減額後の残債務は原則3~5年で返済していく仕組みになっています。

「自己破産はハードルが高いけど、任意整理では返済が厳しい…」という方にとって、個人再生は有効な選択肢となるでしょう。

個人再生の大きなメリットは住宅ローンがある場合でも、一定条件下で自宅を手放さずに債務整理ができる点です。

申立てには弁護士や司法書士の専門家の助けが必要です。手続きは複雑で、必要書類の準備や裁判所への出頭など、自己破産と同様に法的手続きを踏む必要があります。

個人再生が向いているのは以下のようなケースです。

| 状況・条件 | 説明 |

|---|---|

| 借金総額が100万円を超えている | 任意整理での返済が困難な場合に検討価値がある |

| 住宅ローンがあり自宅を残したい | 住宅資金特別条項を利用すれば、住宅ローンを除外して債務整理できる可能性がある |

| 安定した収入がある | 再生計画に基づき3~5年の返済が必要なため、継続的な収入源が必須条件 |

個人再生は複雑な手続きですが、適切なケースでは借金問題を解決しながら生活基盤を維持できる重要な債務整理方法です。

>債務整理と任意整理の違いを見る

任意整理と自己破産のどちらを選ぶべきか

任意整理と自己破産は、あなたの借金状況や将来設計によって選ぶべき方法が異なります。

どちらを選ぶかは、借金の総額、返済能力、資産状況、そして将来の生活設計によって大きく左右されるでしょう。

例えば、借金額が収入に比べて多すぎず、ある程度の返済能力がある場合は任意整理が適しています。一方、借金が膨大で返済の見込みがまったくない状況では自己破産が現実的な選択肢となるかもしれません。

以下で詳しく解説していきます。

任意整理が適している人の特徴

任意整理は、借金問題を抱える方の中でも特定の条件に当てはまる人に適した債務整理方法です。

まず、返済能力が一部残っている方に向いています。毎月の返済額を減らすことで生活を立て直せる見込みがある場合、任意整理は効果的な選択肢となるでしょう。

「このままでは返済が厳しいけれど、金額が減れば何とか返せるかも…」と考えている方には、任意整理が適しています。

住宅ローンを継続したい人も任意整理を検討すべきです。

自己破産と異なり、住宅ローンを除外して他の債務だけを整理できるため、マイホームを手放さずに済みます。

また、以下のような特徴を持つ方も任意整理に向いています。

| 任意整理が適しているケース | 説明 |

|---|---|

| 財産を手放したくない | 自己破産では処分される可能性がある財産も、任意整理なら保持できる |

| 職業制限を避けたい | 自己破産で資格制限を受ける職業(士業、公務員など)の方 |

| 信用情報の回復を早めたい | 任意整理は自己破産よりも信用情報(ブラックリスト)の回復が早い傾向にある |

借金総額が比較的少なく(おおむね100万円〜500万円程度)、将来的に信用回復を早く果たしたい方にとって、任意整理は最適な債務整理方法といえるでしょう。

自己破産が適している人の特徴

自己破産は、借金の返済が完全に不可能な状況に陥った方に最適な債務整理方法です。

特に以下のような特徴を持つ方が自己破産の対象となります。

| 自己破産を検討すべき状況 | 説明 |

|---|---|

| 借金総額が著しく多い | 収入や資産に比べて借金が多く(例:月収の10倍以上)、返済の見通しが立たない |

| 返済のめどが全く立たない | 病気や失業などで収入が激減し、今後の回復も見込めない |

| 差し押さえなどが始まっている | 給料などの差し押さえといった法的手続きが既に進行している場合 |

「このままでは一生借金から逃れられない…」と感じている方には、自己破産が新たな人生のスタートを切る手段となるかもしれません。

ただし、自己破産では一定の財産は処分の対象となり、官報に掲載されるなどのデメリットもあります。

自己破産は借金問題を根本的に解決できる最終手段として、他の債務整理方法が適さない場合の選択肢となります。

個人再生を考慮すべき場合も

個人再生は、任意整理と自己破産の中間に位置する債務整理方法です。住宅ローン特則を利用すれば、マイホームを手放さずに債務の大幅減額が可能になります。

個人再生の最大のメリットは、財産を手放さずに借金を減額できる点にあります。特に住宅や車などの大きな財産を持っている方にとって有効な選択肢となるでしょう。

「自己破産はしたくないけれど、任意整理では返済が厳しい…」と悩んでいる方には、個人再生が最適な解決策かもしれません。

個人再生が特に適している人は以下のような特徴があります。

| 個人再生が適している状況 | 説明 |

|---|---|

| 安定した収入がある | 定期的な収入があることが申立の条件となる |

| 住宅ローンが残るマイホームを手放したくない | 住宅ローン特則を利用すれば、マイホームを維持したまま他の債務を減額できる |

| 自己破産では失いたくない財産がある | 自己破産とは異なり、一定の財産を手放さずに債務整理が可能 |

ただし、個人再生は裁判所を通じた手続きのため、弁護士費用を含めると30万円前後の費用がかかります。また、返済計画の履行が必要で、通常3年間の返済が続きます。

個人再生は債務総額が5分の1(最低100万円)まで減額できるため、借金が多額で返済が困難な場合には検討する価値があるでしょう。

>債務整理の種類を知る

任意整理と自己破産のメリットを比較

任意整理と自己破産は、それぞれ異なるメリットを持つ債務整理方法です。

どちらを選ぶかは、あなたの状況や将来設計によって大きく変わってきます。

両者のメリットを正しく理解することで、最適な選択ができるようになるでしょう。

以下で詳しく解説していきます。

任意整理のメリット

任意整理の最大のメリットは、財産を手放すことなく借金問題を解決できる点です。

自己破産とは異なり、マイホームや車などの大切な資産を維持したまま債務整理が可能になります。

また、裁判所を介さない手続きのため、比較的短期間で解決に至るケースが多いでしょう。

「このまま借金を返し続けるのは無理だけど、家だけは手放したくない…」という方にとって、任意整理は救いの手となります。

さらに、任意整理では信用情報機関に登録される期間が自己破産より短く、約5年程度で信用回復が見込めるのも大きな利点です。

生活必需品だけでなく、仕事に必要な道具や車なども維持できるため、生活基盤を崩さずに再スタートを切れます。

加えて、任意整理では弁護士や司法書士が債権者と直接交渉してくれるため、取り立てや督促の連絡が止まるというメリットもあるのです。

これにより精神的な負担が大幅に軽減され、日常生活に集中できるようになります。

自己破産のメリット

自己破産の最大のメリットは、原則としてすべての借金が免除されることです。返済能力がない状態で借金に苦しんでいる方にとって、これは人生をリセットする大きなチャンスとなります。

「このまま借金を抱え続けても解決の見込みがない…」と悩んでいる方には、自己破産が救済策となるでしょう。

自己破産には他にも以下のようなメリットがあります。

| メリット | 説明 |

|---|---|

| 債権者からの取り立てが即時停止する | 裁判所に申立てをした時点で、督促電話や訪問などの取り立てがストップする |

| 給料などの差し押さえが解除される | すでに始まっている給料や預金の差し押さえも、申立てによって解除される |

| 生活必需品は手元に残せる | 99万円以下の現金や生活に必要な家財道具などは手元に残すことができる |

| ほぼすべての債務が免除される | 税金や養育費など一部例外を除き、住宅ローンを含むほとんどの借金がゼロになる |

自己破産は借金問題を根本から解決し、新しい生活をスタートさせる強力な手段です。

任意整理と自己破産のデメリットを比較

債務整理には必ずデメリットが伴います。どちらの手続きを選ぶにしても、これらのマイナス面を十分理解した上で決断することが重要です。

任意整理と自己破産では、その後の生活や社会的な制約に大きな違いがあります。特に信用情報機関への登録や資格制限、財産の扱いなどは、将来の生活設計に直接影響するポイントとなるでしょう。

例えば、任意整理では借金は残りますが、自己破産のような厳しい資格制限はありません。一方、自己破産では借金はゼロになりますが、一定期間は様々な制約を受けることになります。以下で詳しく解説していきます。

任意整理のデメリット

任意整理には、借金問題の解決に向けた有効な手段である一方で、いくつかの重要なデメリットも存在します。

まず、任意整理では借金が完全になくなるわけではありません。

元金については原則として支払い義務が残り、将来利息のカットと分割払いの合意を得るだけです。

「完全に借金がなくなると思っていたのに…」と後悔する方もいるでしょう。

また、任意整理をすると、信用情報機関に事故情報が登録されるため、新たなローンやクレジットカードの作成が約5〜7年間できなくなります。

任意整理の費用も無視できないデメリットです。

弁護士や司法書士に依頼する場合、以下のような費用がかかります。

- 着手金:1社あたり2〜4万円程度

- 成功報酬:減額された金額の10〜20%程度

- 基本報酬:20〜30万円程度

さらに、任意整理は債権者との合意が必要なため、交渉が難航するケースもあります。

すべての債権者が応じてくれるとは限らず、中には強硬な姿勢を示す業者もいます。

任意整理の手続きには通常2〜3ヶ月かかり、その間も督促が続く可能性があるという点も覚えておくべきでしょう。

>債務整理の費用の相場を知る

自己破産のデメリット

自己破産のデメリットは、手続きの負担と社会的制約の両面から考える必要があります。最も大きなデメリットは、官報に氏名が掲載されることで、一定の社会的信用が失われる点です。

「自己破産したら人生終わり…」と不安に思う方もいるでしょう。しかし実際はそうではありません。

具体的なデメリットには以下のようなものがあります。

- 財産の処分:現金20万円以上や高価な財産は処分対象となります

- 職業制限:一部の資格や職業に就けない期間が生じます

- 信用情報機関に記録:約5〜10年間はローンやクレジットカードの新規契約が困難になります

- 手続きの複雑さ:裁判所への申立てや債権者とのやり取りなど、専門知識が必要です

- 精神的負担:周囲の目や将来への不安など、心理的ストレスが生じることがあります

自己破産は借金問題を根本的に解決できる強力な手段ですが、これらのデメリットを十分理解した上で判断することが重要です。

借金の状況によっては、任意整理や個人再生など他の債務整理方法も検討する価値があるでしょう。

専門家に相談して、自分の状況に最適な方法を選ぶことが最善の選択といえます。

>債務整理のデメリットを見る

債務整理に関するよくある質問

債務整理に関する疑問や不安は、実際に手続きを検討する多くの方が抱えるものです。

家族への影響やブラックリスト期間、弁護士依頼のメリットなど、判断に迷う要素が数多く存在します。

これらの疑問点を解消することで、あなたにとって最適な債務整理の方法を冷静に選択できるようになるでしょう。

以下で詳しく解説していきます。

債務整理をすると家族に影響があるのか?

債務整理をしても、原則として家族への直接的な法的影響はありません。債務者本人のみが法的な手続きの対象となるためです。

ただし、実生活では間接的な影響が生じる場合があります。

「家族に迷惑がかかるのでは…」と心配される方も多いでしょう。具体的な影響は以下の点に現れることがあります。

| 影響を受ける側面 | 家族への影響の詳細 | 備考(特に関連する手続きなど) |

|---|---|---|

| 連帯保証人 | 債務者が債務整理をすると、保証人である家族に請求が集中する可能性がある | 特に任意整理、個人再生 |

| 共有財産 | 債務者と配偶者などの共有財産が処分(換価)される可能性がある | 特に自己破産 |

| 生活への影響 | 一時的に生活水準が下がったり、精神的な負担がかかったりする可能性がある | 特に自己破産 |

任意整理の場合は、家族の資産や信用情報への直接的影響はほとんどありません。

自己破産では、債務者と同居する家族の生活に必要な財産は原則として守られます。

家族への影響を最小限にするためには、事前に弁護士や司法書士に家族構成や資産状況を正確に伝えておくことが重要です。

債務整理の種類や個別の状況によって家族への影響は異なるため、専門家に相談して最適な方法を選ぶことが大切です。

過払い金請求のデメリットとは?

過払い金請求には、いくつかの注意すべきデメリットが存在します。

まず最大のデメリットは、貸金業者との関係悪化につながる可能性があることです。過払い金を請求すると、その業者からは今後融資を受けられなくなるでしょう。

「今後もその業者からお金を借りたい…」と考えている方には、大きな障壁となります。

また、信用情報機関に事故情報として記録される場合もあります。これにより、他の金融機関からの借入れも一定期間困難になることがあるのです。

過払い金請求の手続きには時間がかかることも理解しておく必要があります。

- 簡単なケース:3〜6ヶ月程度

- 複雑なケース:1年以上かかることも

さらに、弁護士や司法書士に依頼する場合は費用が発生します。

- 着手金:2〜5万円程度

- 成功報酬:回収額の20〜30%

過払い金請求は権利ですが、これらのデメリットを十分理解した上で判断することが重要です。

債務整理後のブラックリスト期間は?

債務整理後のブラックリスト期間は、選択した手続きによって異なります。

任意整理の場合、信用情報機関に事故情報として登録され、一般的に5~7年間続きます。

自己破産では、官報に掲載されてから5~10年間、信用情報に記録が残ります。

個人再生の場合も、約5~7年間のブラックリスト期間が発生するのが一般的です。

「ブラックリストに載ると一生ローンが組めなくなるのでは…」と心配する方もいるでしょう。しかし、期間が経過すれば信用情報は回復します。

この期間中は新規のクレジットカード作成や住宅ローンなどの審査が通りにくくなりますが、永久に不可能になるわけではありません。

ブラックリスト期間中でも、デビットカードや現金での生活は問題なく送れます。

また、携帯電話の分割払いなども制限される可能性があるため、事前に計画を立てておくことが重要です。

債務整理の種類によって影響期間は異なりますが、どの方法でも数年後には信用情報が回復するため、長期的な視点で判断しましょう。

債務整理を弁護士に依頼する利点

債務整理を弁護士に依頼する最大の利点は、専門知識を持つプロに任せることで最適な解決策を導き出せる点です。

債務整理は法律の専門知識が必要な手続きであり、素人が行うと思わぬミスや不利な条件での和解を強いられるリスクがあります。

弁護士に依頼すると、まず債権者との交渉を全て代行してもらえるため、取り立てや督促の連絡が一切なくなります。「毎日の取り立て電話に怯える日々から解放されるだけでも、精神的な負担が大きく軽減される」という声も多く聞かれます。

また、弁護士は債務整理の実績と経験から、あなたの状況に最も適した債務整理の方法を提案できます。

さらに、弁護士は以下のような具体的なサポートを提供します。

| 専門家に依頼するメリット | 詳細内容 |

|---|---|

| 債務・返済能力の正確な把握 | 現在の借金状況を整理し、返済能力と照らし合わせて最適な解決策を提案してもらえる |

| 債権者との交渉力 | 個人では難しい有利な条件(低い金利設定や長い返済期間など)での和解を引き出しやすくなる |

| 複雑な書類作成のサポート | 裁判所提出書類など、専門的な文書を正確に作成してもらえる |

債務整理は人生の再出発のための重要な決断です。専門家のサポートを受けることで、より確実に借金問題を解決し、新たなスタートを切ることができるでしょう。

まとめ:債務整理で自分に合った方法を選ぼう

今回は、借金問題の解決策を探している方に向けて、

- 任意整理と自己破産の基本的な違い

- それぞれのメリット・デメリット

- 自分に合った債務整理方法の選び方

債務整理には様々な方法があり、あなたの状況に最適な選択肢は一つだけではありません。

任意整理は財産を手元に残しながら借金を整理できる一方、自己破産はすべての債務から解放されるものの、一定期間の資格制限などが生じます。

これまでの借金返済に苦しんできた経験は、決して無駄ではなかったのです。

今回の記事で得た知識をもとに、専門家に相談することで、あなたの新しい人生のスタートを切ることができるでしょう。

勇気を出して一歩踏み出せば、借金の悩みから解放された、より明るい未来があなたを待っています。