※このページには一部広告を含みます。

「債務整理の費用がいくらかかるのか心配…」

「弁護士に依頼したら高額な請求をされるのでは?」

と不安を感じている方も多いのではないでしょうか。

借金問題を解決するためには専門家の力を借りることが大切ですが、その費用負担が新たな悩みになってしまうこともあります。

この記事では、債務整理の費用について不安を抱えている方に向けて、

- 債務整理の種類別にかかる一般的な費用相場

- 弁護士・司法書士に依頼する際の料金体系と注意点

- 費用を抑えるための具体的な方法と支払いプラン

上記について、解説しています。

借金問題は一人で抱え込まず、適切な方法で解決することが大切です。

費用面での不安を解消し、最適な債務整理の方法を見つけるためのポイントをまとめましたので、ぜひ参考にしてください。

債務整理の方法別にかかる費用相場をわかりやすく解説。あなたの状況に合った債務整理方法と予算を見つけましょう。

債務整理の基本手続きに対する報酬

債権者1社あたりの費用

郵便代、交通費、印紙代など

債権者数から概算費用を計算できます

任意整理に関するよくある質問

多くの法律事務所では分割払いに対応しています。一般的に着手金と成功報酬を分けて、月々1万円〜3万円程度の分割払いに対応している事務所が多いです。ただし、事務所によって分割回数や金利設定は異なるため、事前に確認することをお勧めします。

費用だけで判断するのは危険です。極端に安い場合、対応が雑になったり、途中で追加費用が発生したりするケースもあります。料金体系が明確で、初回相談無料の事務所を選び、複数の事務所を比較検討することをお勧めします。

多くの場合、債務額ではなく債権者数(借入先の数)によって変動します。ただし、一部の事務所では債務額の大きさに応じて費用を設定している場合もあります。特に高額な債務の場合は、事前に複数の事務所に確認することをお勧めします。

手続き全体の基本報酬

裁判所に納める費用

申立書に貼付する印紙代

郵便切手代、交通費など

個人再生の種類から概算費用を計算できます

個人再生に関するよくある質問

一般的に個人再生の方が任意整理より費用が高くなります。個人再生は裁判所を通じた法的手続きで、申立書類の作成や裁判所での手続きが複雑なため、弁護士・司法書士の労力が多くかかるためです。ただし、債権者数が非常に多い場合の任意整理は、個人再生より高額になるケースもあります。

多くの法律事務所では分割払いに対応しています。ただし、裁判所に納める予納金や印紙代などの実費は先に支払う必要がある場合が多いです。分割払いの場合、着手金と報酬を分けて、月々1〜3万円程度の支払いに対応している事務所が多いですが、条件は事務所によって異なります。

住宅ローン特則(住宅資金特別条項)を利用する場合、追加で5〜10万円程度の費用がかかるケースが多いです。住宅を残しながら債務整理するための特別な手続きが必要となるため、追加の労力と専門性が必要になります。具体的な金額は事務所によって異なるため、事前に確認することをお勧めします。

手続き全体の基本報酬

裁判所に納める費用

管財事件:15万円〜20万円

申立書に貼付する印紙代

郵便切手代、交通費など

ケースタイプから概算費用を計算できます

自己破産に関するよくある質問

同時廃止事件は、財産がほとんどない場合に適用される簡易な手続きで、破産手続きの開始と同時に終了します。一方、管財事件は、換価できる財産がある場合や、破産に至った原因調査が必要な場合に適用され、裁判所が選任した破産管財人が財産の換価や調査を行います。管財事件は手続きが複雑で期間も長くなるため、費用が高額になります。

以下の選択肢があります:

- 分割払いに対応している事務所を探す(多くの事務所で対応しています)

- 法テラス(日本司法支援センター)の民事法律扶助制度を利用する

- 自治体の法律相談や弁護士会の無料相談を利用して、費用面での相談をする

特に法テラスの制度は、収入・資産が一定基準以下の場合、費用の立替制度が利用できる可能性があります。

一般的に、手続きが長期化するほど弁護士・司法書士の労力が増えるため、費用が高くなる傾向があります。同時廃止事件の場合は比較的短期間(約3〜6ヶ月)で終わることが多いですが、管財事件の場合は1年以上かかることもあり、その分費用も高くなります。また、免責不許可事由がある場合など、複雑なケースでは追加費用が発生する可能性があります。

債務整理方法別 費用比較

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 費用相場(総額) | 20万円〜50万円 | 40万円〜80万円 | 30万円〜70万円 |

| 基本報酬 | 20万円〜30万円 | 30万円〜50万円 | 20万円〜40万円 |

| 追加費用 | 成功報酬:2万円〜5万円/社 | 予納金:約5万円 印紙代:約1万円 |

予納金:2万円〜20万円 印紙代:約1万円 |

| メリット | 手続きが比較的簡単 債権者が少なければ費用も抑えられる |

債務の大幅減額が可能 財産を残せる可能性が高い |

債務が完全に免除される 精神的な負担から解放される |

| デメリット | 元金は減額されにくい 債権者数が多いと高額になる |

費用が高い 手続きが複雑で期間も長い |

財産処分のリスク 信用情報に長期間記録される |

| 期間 | 3〜6ヶ月程度 | 6ヶ月〜1年程度 | 同時廃止:3〜6ヶ月 管財事件:1年以上 |

| 分割払い対応 | 対応している事務所が多い | 対応している事務所が多い (実費は先払いが多い) |

対応している事務所が多い (実費は先払いが多い) |

適切な債務整理方法は、債務額や収入状況、財産状況などによって異なります。一般的な目安は以下の通りです:

- 債務総額が少ない(数百万円程度まで)

- 借入先が少数(5社以下が目安)

- 将来的な返済の見込みがある

- 財産を手放したくない

- 債務総額が高額(数百万円〜数千万円)

- 安定した収入がある

- 住宅ローンがあり、自宅を残したい

- 資産を保持したいが、返済額の大幅減額が必要

- 債務総額が返済不可能なほど高額

- 収入が少なく、返済能力に乏しい

- 処分されても問題ない程度の財産しかない

- 債務からの完全な解放を優先したい

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理にかかる費用【種類別】

債務整理にかかる費用は手続きの種類によって大きく異なります。

任意整理では1社あたり2〜4万円、個人再生は30〜50万円、自己破産は20〜80万円が一般的な相場です。

例えば、任意整理の場合は債権者数に比例して費用が増加し、5社なら15万円前後になることも珍しくありません。

以下で詳しく解説していきます。

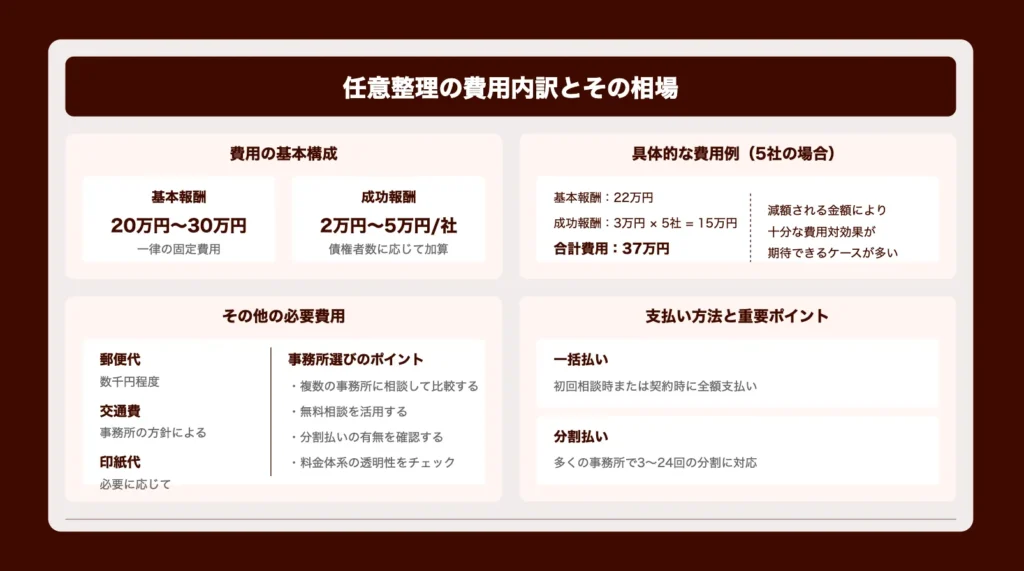

任意整理の費用相場と内訳

任意整理の費用は、基本報酬と債権者数に応じた成功報酬で構成されています。一般的な相場は以下の通りです。

基本報酬は20万円〜30万円程度が相場となっています。これに加えて、1社あたり2万円〜5万円の成功報酬が発生するのが一般的です。

「この費用は高すぎるのではないか…」と心配される方もいるでしょう。しかし、任意整理によって減額できる金額を考えると、十分に費用対効果が見込めるケースが多いのです。

実際の費用例を見てみましょう。

- 基本報酬:22万円

- 成功報酬:3万円×5社=15万円

- 合計費用:37万円

この他に必要な費用としては以下のものがあります。

- 郵便代:数千円程度

- 交通費:事務所の方針による

- 印紙代:必要に応じて

弁護士や司法書士によって料金体系は異なりますので、複数の事務所に相談して比較することをおすすめします。

多くの事務所では無料相談を実施しているため、費用面での不安がある場合は、まず相談してみることが大切です。

また、分割払いに対応している事務所も多いため、一括で支払えない場合でも安心して依頼できます。

任意整理の費用は決して安くはありませんが、借金問題を解決するための投資と考えれば、将来的に大きなメリットをもたらす可能性が高いものです。

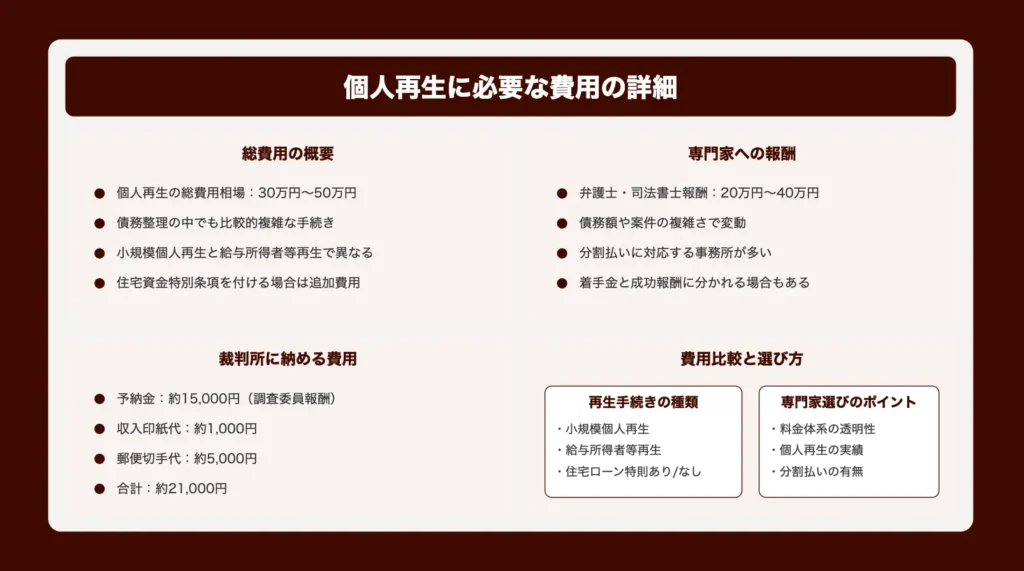

個人再生の費用相場と内訳

個人再生は、債務整理の中でも比較的複雑な手続きであり、それに伴う費用も多岐にわたります。一般的に個人再生の総費用は30万円~50万円程度が相場となっています。

この費用は大きく分けて「弁護士・司法書士への報酬」と「裁判所に納める費用」の2種類に分類されます。

弁護士・司法書士への報酬は通常20万円~40万円程度です。この金額は債務額や案件の複雑さによって変動します。「思ったより高額で驚いた…」という方も少なくないでしょう。

裁判所に納める費用としては以下のものがあります。

| 費用項目 | 金額 | 詳細 |

|---|---|---|

| 予納金 | 約15,000円 | 裁判所が選任する調査委員への報酬 |

| 収入印紙代 | 約1,000円 | 申立書に貼付 |

| 郵便切手代 | 約5,000円 | 裁判所からの通知等の郵送費用 |

さらに、個人再生では「小規模個人再生」と「給与所得者等再生」の2種類があり、手続きの違いによって費用が若干異なる場合もあります。

住宅ローン特則を利用する場合は、別途5万円程度の追加費用がかかることが一般的です。これは住宅を手放さずに債務整理ができる特別な手続きのためです。

多くの法律事務所では分割払いに対応しているため、一度に全額を支払う必要はありません。初回相談料は無料としている事務所も多いので、複数の事務所に相談して比較検討するとよいでしょう。

個人再生の費用は決して安くはありませんが、長期的に見れば債務の大幅な圧縮によって経済的な負担を軽減できるメリットがあります。

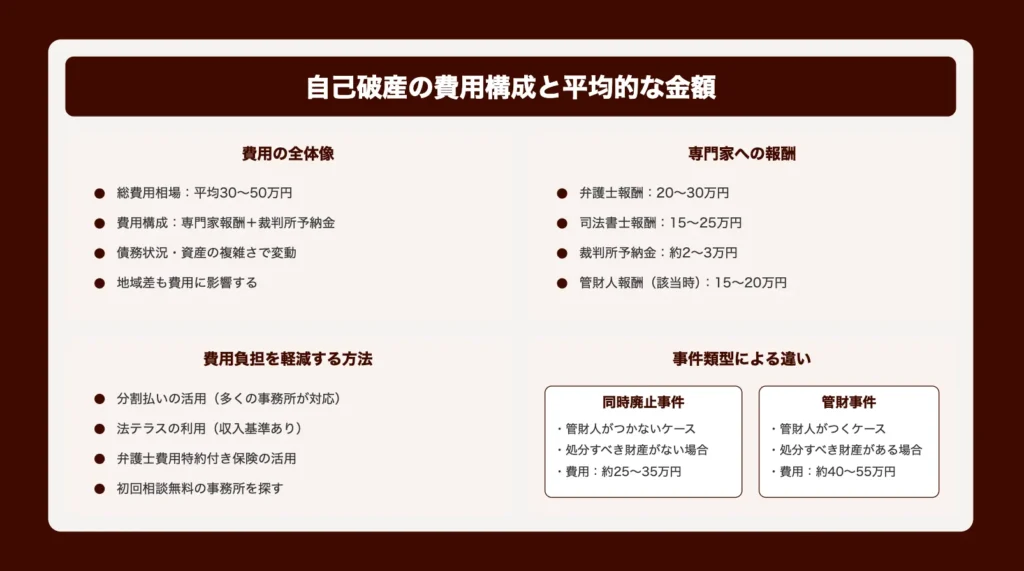

自己破産の費用相場と内訳

自己破産の費用は、弁護士・司法書士への報酬と裁判所への予納金で構成されています。

弁護士報酬は平均20〜30万円が相場で、個人の債務状況や資産の複雑さによって変動します。

司法書士に依頼する場合は15〜25万円程度と若干安くなる傾向がありますが、対応できる案件に制限があります。

裁判所に支払う予納金は約2〜3万円で、これは裁判所での手続きや管財人への報酬に充てられます。

「破産申立てをしたいけど、まとまったお金がない…」と悩む方も多いでしょう。

実際には多くの法律事務所が分割払いに対応しているため、一度に全額を用意する必要はありません。

また、同時廃止事件(管財人がつかないケース)と管財事件(管財人がつくケース)でも費用が異なります。

管財事件になると管財人への報酬として15〜20万円程度の追加費用が発生することがあるため注意が必要です。

事務所によっては初回相談料が無料のところもあるので、複数の事務所に相談して比較検討するのが賢明でしょう。

法テラスの利用や弁護士費用特約付き保険の活用も、費用負担を軽減する有効な手段となっています。

自己破産の費用は平均して30〜50万円程度ですが、事案の複雑さや地域差によって変動することを理解しておきましょう。

債務整理の費用を抑えるための4つの方法

債務整理の費用を抑えるには、いくつかの効果的な方法があります。適切な選択をすることで、経済的負担を最小限に抑えながら借金問題を解決できるでしょう。

費用を抑える方法として重要なのは、自分の状況に合った専門家や制度を選ぶことです。法的支援制度の活用や適切な専門家の選択により、数万円から数十万円の費用削減が可能になります。

例えば、法テラスの無料相談を利用したり、弁護士より比較的費用の安い司法書士に依頼したりする方法があります。また、分割払いの相談や特定調停の利用も検討価値があるでしょう。以下で詳しく解説していきます。

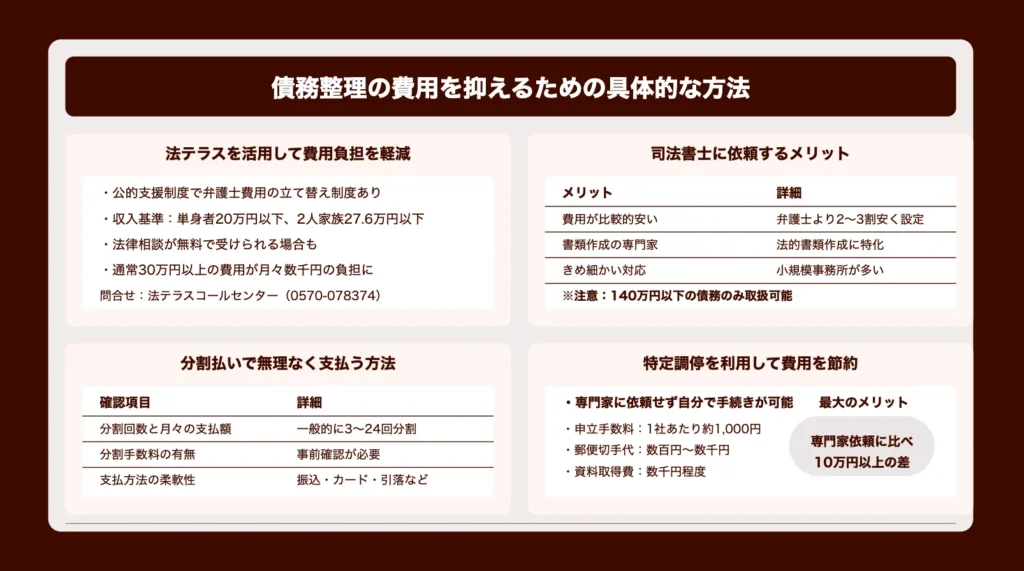

法テラスを活用する

法テラスは経済的に余裕がない方のための公的支援制度で、債務整理の費用負担を大幅に軽減できます。

収入や資産が一定基準以下であれば、弁護士費用の立て替えが可能となり、分割払いで返済できる仕組みです。

「法律相談」と「代理援助」の2つのサービスがあり、法律相談は無料で受けられる場合もあります。

法テラスを利用するには、まず収入などの審査があります。基準となる月収の目安は以下のとおりです。

- 単身者:20万円以下(手取り額)

- 2人家族:27万6000円以下

- 4人家族:33万8000円以下

「法テラスに相談したいけど、審査に通るか不安…」と思う方も多いでしょう。

審査に通らなくても、初回相談料が無料の法律事務所を紹介してもらえる場合があります。

法テラスを利用すると、通常30万円以上かかる債務整理費用が、月々数千円の負担で進められることも。

まずは法テラスのコールセンター(0570-078374)に電話して、自分の状況に合った支援が受けられるか確認してみましょう。

経済的に厳しい状況でも、法テラスを活用すれば専門家の力を借りて債務問題を解決できます。

司法書士に依頼する

司法書士に依頼すると、弁護士よりも費用を抑えられるメリットがあります。司法書士の債務整理費用は、一般的に弁護士より2〜3割ほど安く設定されています。

「弁護士は高そうだから、まずは司法書士に相談してみようかな…」と考える方も多いでしょう。

司法書士に依頼する主なメリットは以下の通りです。

| メリット | 詳細 |

|---|---|

| 費用が比較的安い | 弁護士より報酬基準が低く、総額で10万円前後安くなる場合がある |

| 書類作成のプロフェッショナル | 法的書類の作成に特化しており、準備がスムーズ |

| 小規模事務所が多い | 個人事務所が多く、きめ細かい対応が期待できる |

ただし、司法書士には取扱い制限があります。

司法書士は140万円以下の債務整理案件しか扱えません。また、訴訟代理権も限定的なため、複雑な交渉が必要な場合は弁護士への依頼が必要になることもあります。

債務総額が少なく、比較的シンプルな債務整理を考えている場合は、司法書士への依頼が費用面で有利といえるでしょう。

費用面だけでなく、対応の丁寧さや実績なども含めて総合的に判断することが大切です。

分割払いを利用する

債務整理の費用を一括で支払うのが難しい場合、多くの法律事務所では分割払いに対応しています。一般的に3〜24回の分割が可能で、月々の負担を5,000円〜30,000円程度に抑えられるでしょう。

「まとまったお金がないから債務整理できない…」と諦めている方も多いかもしれませんが、分割払いなら手元に現金がなくても手続きを始められます。

分割払いを検討する際のポイントは以下の通りです。

| 確認項目 | 詳細 |

|---|---|

| 分割回数と月々の支払額 | 事務所によって設定が異なるため、家計に合ったプランを選ぶ |

| 分割手数料の有無 | 金利や手数料が発生する場合があるので、事前に確認する |

| 支払い方法の柔軟性 | 銀行振込、クレジットカード、口座引き落としなど、対応している支払い方法を確認する |

また、債務整理の種類によって分割払いの条件が異なることも覚えておきましょう。任意整理では比較的柔軟な対応が可能ですが、自己破産では裁判所への予納金は一括払いが原則となります。

事前相談の段階で支払い条件について詳しく確認し、書面で合意内容を残しておくことがトラブル防止につながります。

分割払いを上手に活用すれば、現在の経済状況に関わらず、債務問題の解決に向けて一歩踏み出すことができるのです。

特定調停を利用する

特定調停は裁判所が関与する公的な債務整理手続きで、弁護士や司法書士に依頼せずに自分で手続きを進められるため、費用を大幅に節約できます。

申立費用は1社あたり数千円程度と非常に経済的です。

「弁護士費用が払えないから債務整理を諦めよう…」と思っている方にとって、特定調停は救いの手となるでしょう。

特定調停の主な費用内訳は以下の通りです。

- 申立手数料:1社あたり約1,000円

- 郵便切手代:数百円〜数千円(債権者数による)

- 資料取得費:数千円程度

特定調停は裁判所の調停委員が債権者との間に入って交渉してくれるため、専門的な知識がなくても手続きを進められます。

ただし、複雑な債務状況や多数の債権者がいる場合は、自分だけで対応するのが難しいケースもあります。

特定調停の最大のメリットは、専門家に依頼する場合と比べて10万円以上の費用差が生じる点です。

経済的に余裕がない状況でも債務整理に踏み出せる貴重な選択肢といえます。

申立書類の作成方法は各地方裁判所のウェブサイトで確認できますし、裁判所の窓口でも丁寧に教えてもらえます。

費用を抑えつつ債務問題を解決したい方にとって、特定調停は検討する価値のある手段です。

費用が安いおすすめの法律事務所3選

債務整理を低コストで進めたいなら、実績と評判を兼ね備えたおすすめ事務所を選ぶことが重要です。

費用が安いだけでなく、サービス品質も高い事務所を選ぶことで、債務問題を効果的に解決できるからです。

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

債務整理に強い弁護士と司法書士の選び方

債務整理を成功させるには、信頼できる専門家選びが重要です。

弁護士と司法書士では取り扱える業務範囲や費用が異なるため、自分の状況に合った選択が必要でしょう。

適切な専門家を選ぶことで、費用面での負担軽減だけでなく、最適な債務整理方法の提案を受けられます。相談者の状況を理解し、親身になって対応してくれる専門家を見つけることが大切です。

例えば、複雑な債務問題や自己破産・個人再生を検討している場合は弁護士が適していますが、比較的シンプルな任意整理であれば司法書士でも対応可能です。初回相談無料の事務所や実績が豊富な専門家を選ぶと安心できるでしょう。

弁護士に依頼する際は費用と支払い方法で比較

弁護士選びは債務整理の成功を左右する重要な要素です。費用面だけでなく、経験や実績、対応の丁寧さなども総合的に判断しましょう。

まず確認すべきは債務整理の実績数です。年間100件以上の取扱実績がある事務所は経験豊富で安心できます。

次に初回相談の無料提供があるかどうかをチェックしましょう。多くの事務所では30分〜1時間の無料相談を設けており、この機会に費用体系や進め方について詳しく聞けます。

「本当に自分に合った事務所か分からない…」と不安に感じるかもしれません。そんな時は複数の事務所に相談することをおすすめします。

費用の透明性も重要なポイントです。以下の点を必ず確認しましょう。

| 確認項目 | 詳細 |

|---|---|

| 着手金と成功報酬の内訳 | 明確な金額提示がない場合は注意。後から追加費用が発生する可能性あり |

| 分割払いの可否 | 一括払いが難しい場合、無理のない返済プランを相談できるか |

| 減額報酬の計算方法 | 減額した債務の何%という形で成功報酬を取る場合が多いが、割合は事務所によって異なる |

また、事務所の対応の丁寧さも見逃せません。質問への回答が分かりやすく、親身になって相談に乗ってくれる弁護士を選びましょう。

弁護士選びは単に費用の安さだけでなく、総合的な視点で判断することが債務整理成功への近道となります。

司法書士に依頼する際は実績や無料相談で比較する

司法書士に債務整理を依頼する際は、取扱可能な案件に制限があることを理解しておく必要があります。司法書士は140万円以下の債務案件しか扱えないため、借金総額がそれを超える場合は弁護士に依頼する必要があるでしょう。

また、報酬体系は事務所によって異なるため、事前に複数の事務所から見積もりを取ることをおすすめします。「相場より安すぎる事務所は本当に大丈夫なのだろうか…」と不安に感じるかもしれませんが、安さだけでなくサービス内容や実績も確認することが重要です。

司法書士選びでは以下のポイントに注意しましょう。

- 債務整理の実績数:経験豊富な司法書士を選ぶことで、スムーズな手続きが期待できます

- 初回相談の無料提供:費用負担を抑えるために、無料相談を活用しましょう

- 明確な料金体系:追加費用が発生しないよう、最初に全ての費用を確認してください

- 対応の丁寧さ:質問への回答が迅速で丁寧かどうかは、信頼できる事務所の証です

契約前には必ず司法書士と直接面談し、依頼内容や費用について詳細に確認することが大切です。

また、司法書士に依頼する場合でも、着手金と成功報酬の内訳、裁判所への予納金などの実費がどの程度かかるのかを明確にしてもらいましょう。

債務整理の費用は決して安くはありませんが、適切な司法書士を選ぶことで、費用対効果の高い債務整理が実現できます。

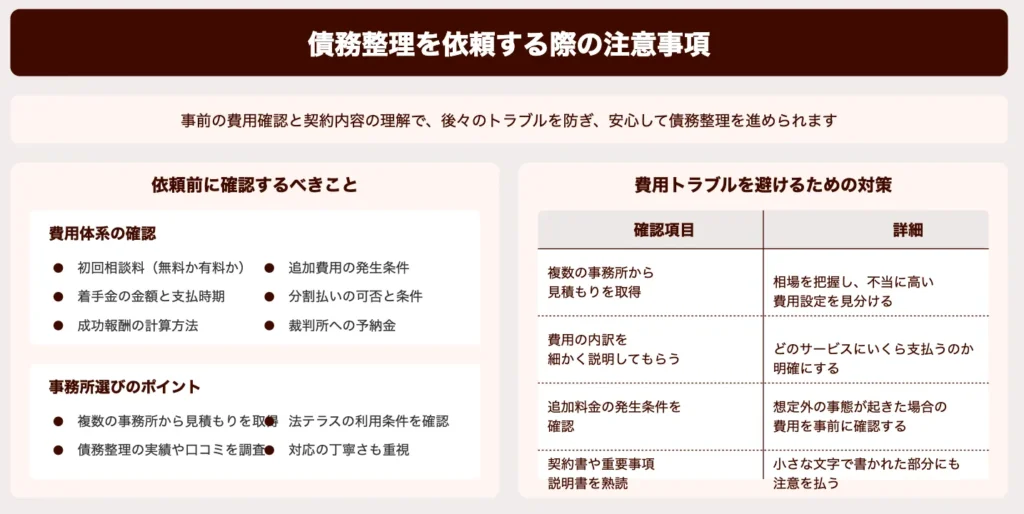

債務整理を依頼する際の注意事項

債務整理を依頼する際は、事前の費用確認と契約内容の理解が不可欠です。

多くの方が費用面での不安から債務整理を躊躇しますが、実は依頼前の準備と確認で後々のトラブルを防げます。弁護士や司法書士との信頼関係を築くためにも、最初のステップが重要なのです。

例えば、着手金や成功報酬の内訳、追加費用の有無などを明確に確認しておくことで、予想外の出費を防ぐことができます。また、無料相談を活用して複数の事務所を比較検討することも賢明な選択といえるでしょう。

依頼前に確認するべきこと

債務整理を依頼する前に確認すべき事項は、費用体系の透明性です。

弁護士や司法書士に依頼する際は、初回相談料、着手金、成功報酬などの費用内訳を必ず書面で確認しましょう。

「相談料は無料と言われたのに、後から請求された…」というトラブルも少なくありません。

明確な見積もりを取得し、追加費用が発生する条件も事前に把握しておくことが重要です。

また、債務整理の種類によって費用が大きく異なるため、自分の状況に最適な手続きを選ぶことも費用を適正化するポイントとなります。

事務所選びの際は、複数の事務所から見積もりを取り、比較検討することをおすすめします。

ただし、単に安いだけで選ぶのではなく、実績や対応の丁寧さも考慮に入れるべきでしょう。

さらに、着手金の分割払いが可能かどうかも重要な確認事項です。

経済的に厳しい状況にある方は、法テラスの民事法律扶助制度の利用条件も確認してみてください。

債務整理の依頼前には、依頼する専門家の実績や口コミも調査しておくと安心です。

特に、債務整理の実績が豊富な事務所を選ぶことで、スムーズな手続きが期待できます。

また、依頼契約書の内容をしっかり読み、不明点は質問することも忘れないでください。

債務整理は人生の再出発のための重要な手続きです。

費用面での不安を解消し、安心して依頼できる専門家を見つけることが、成功への第一歩となります。

費用トラブルを避けるための対策

債務整理の費用トラブルを未然に防ぐには、契約前の確認が最も重要です。まず、着手金や成功報酬などの費用体系を書面で明確に確認しましょう。

「思っていたより高額な請求が来た…」というトラブルに巻き込まれないために、以下の対策を講じることをお勧めします。

| 確認項目 | 詳細 |

|---|---|

| 複数の事務所から見積もりを取得 | 相場を把握し、不当に高い費用設定を見分ける |

| 費用の内訳を細かく説明してもらう | どのサービスにいくら支払うのか明確にする |

| 追加料金の発生条件を確認 | 想定外の事態が起きた場合の費用を事前に確認する |

| 契約書や重要事項説明書を熟読 | 小さな文字で書かれた部分にも注意を払う |

特に初回相談時に「無料」と謳っていても、実際には資料作成費などの名目で料金が発生するケースがあります。

また、分割払いの場合は総支払額や金利についても必ず確認してください。

費用に関する質問や不明点は、遠慮せずにその場で解消することが重要です。

事前の丁寧な確認作業が、後々のトラブルを防ぐ最大の対策となるでしょう。

債務整理に関するよくある質問

債務整理に関する疑問は、手続きを進める前に解消しておくことが重要です。

返済期間や将来のローン利用、手続き期間など、多くの方が不安を抱える部分について正確な情報を得ることで、安心して債務整理に踏み切ることができるでしょう。

債務整理の種類によって異なる影響や条件がありますので、自分のケースに当てはまる情報を確認することが大切です。

以下で詳しく解説していきます。

債務整理は何年で返済するのが一般的?

債務整理の返済期間は、選択する手続きによって大きく異なります。

任意整理の場合は通常3〜5年の返済計画が一般的です。

個人再生では原則3年(最長5年)の返済期間が設定されます。

自己破産は借金が免除されるため返済期間はありませんが、免責決定までに約6ヶ月程度かかります。

「3年で完済できるのか不安…」と感じる方も多いでしょう。

返済期間の長さは債務額や収入状況によって個人差があるため、専門家との相談が重要です。

分割払いの場合、月々の返済額は無理のない範囲で設定されるのが一般的です。

返済計画は債権者との交渉結果によって決まるため、弁護士や司法書士のサポートを受けることで、より現実的な返済計画を立てられます。

債務整理の種類によって返済期間が異なるため、自分の状況に合った方法を選ぶことが大切です。

債務整理後でもローンを組むことは可能?

債務整理後でもローンを組むことは可能ですが、信用情報機関に事故情報が登録されるため、一定期間は新規借入れが難しくなります。

この期間は債務整理の種類によって異なります。

任意整理の場合は約5〜7年、個人再生は約5〜10年、自己破産では約5〜10年の間、信用情報に記録が残ります。

「債務整理をしたら一生ローンが組めなくなるのでは…」と心配される方もいるでしょう。

しかし、この情報は永久に残るわけではなく、一定期間が経過すれば徐々に借入れが可能になっていきます。

特に住宅ローンについては、債務整理後でも審査に通る可能性があります。

以下の条件を満たすことで、住宅ローン審査の通過率が上がるでしょう。

- 債務整理から5年以上経過している

- 安定した収入がある

- 頭金を多めに用意できる

- 保証人や連帯保証人を付けられる

自動車ローンについては、債務整理後比較的早い段階から利用できるケースもあります。

これは信販会社が自動車を担保にできるためです。

クレジットカードは最も審査が厳しく、債務整理後5年程度は作成が難しいことが多いでしょう。

まずはデポジット型のカード(保証金を預けるタイプ)から始めるのが現実的な選択肢となります。

債務整理後のローン利用については、時間の経過とともに選択肢が広がっていくことを覚えておきましょう。

債務整理の手続きにかかる期間は?

債務整理の手続き期間は、選択する手続き方法によって大きく異なります。

| 債務整理の種類 | 手続き期間 |

|---|---|

| 任意整理 | 3〜6ヶ月 |

| 個人再生 | 6ヶ月〜1年 |

| 自己破産 | 同時廃止事件:3〜6ヶ月、管財事件:1年以上 |

| 特定調停 | 3〜4ヶ月 |

任意整理は比較的短期間で完了し、通常3〜6ヶ月程度で和解が成立します。

「債務整理を始めたけど、いつ終わるのかわからなくて不安…」と感じる方も多いでしょう。

個人再生の場合は、申立てから再生計画認可までに約6ヶ月〜1年かかるのが一般的です。

自己破産は最も時間がかかる手続きで、同時廃止事件で約3〜6ヶ月、管財事件になると1年以上要することもあります。

手続き期間は依頼する専門家の経験や事務所の混雑状況、債権者の対応によっても変動します。

また、債務者自身の協力姿勢も期間に影響します。

必要書類の準備をスムーズに行うことで、手続きを早めることが可能です。

特定調停は裁判所での手続きですが、比較的短期間で3〜4ヶ月程度で終わることが多いです。

債務整理の手続き期間は事案によって異なりますが、早期解決のためには専門家との密な連携が重要です。

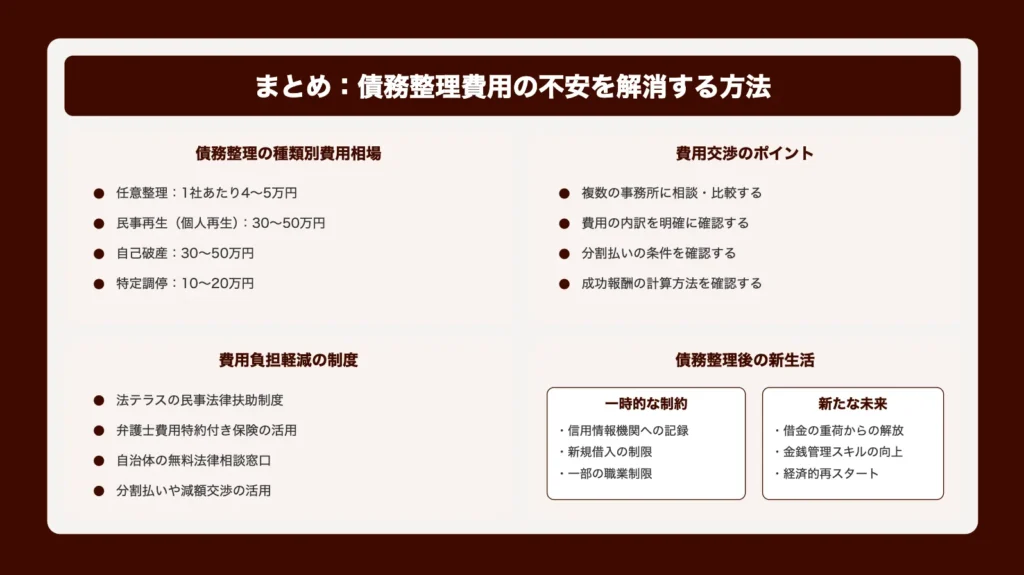

まとめ:債務整理費用の不安を解消する方法

今回は、借金問題を抱えて債務整理を検討しているけれど費用面で不安を感じている方に向けて、

- 債務整理の種類別にかかる費用の相場

- 弁護士・司法書士に依頼する際の費用交渉のポイント

- 費用負担を軽減できる各種制度の活用法

債務整理は確かに費用がかかりますが、適切な方法を選べば将来的な経済的負担を大きく減らせます。

借金問題を抱えている時こそ、費用面の不安から相談を先延ばしにするのではなく、早めに専門家に相談することが解決への近道なのです。これまで借金返済に苦しんできた経験は、決して無駄ではありません。

その経験を通して得た金銭管理の大切さは、債務整理後の新生活においても大きな財産となるでしょう。

債務整理後の生活には一時的な制約はあるものの、それを乗り越えれば借金の重荷から解放された新たな人生が始まります。

まずは無料相談を活用して専門家に現状を相談し、あなたに最適な債務整理の方法と費用について具体的なアドバイスをもらってください。