※このページには一部広告を含みます。

「任意整理はしない方がいいのかな…?」

「任意整理で後悔しないため注意すべきことは?」

という悩みを抱えている方は少なくありません。

借金問題の解決方法として任意整理は選択肢の一つですが、状況によっては別の方法が適している場合もあるため、慎重な判断が必要です。

この記事では、借金問題の解決に悩んでいる方に向けて、

- 任意整理をしない方がよい具体的な状況

- 任意整理のデメリットと代替手段

- 後悔しないための正しい判断基準

上記について、解説しています。

借金問題は一人で抱え込まず、適切な解決策を見つけることが大切です。

あなたの状況に最適な選択ができるよう、この記事が判断材料になれば幸いです。

ぜひ最後まで読んで、自分に合った債務整理の方法を見つける参考にしてください。

借金の相談なら、まずは債務整理が相談無料な事務所から比較を始めてみましょう!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

任意整理しない方がいい4つのケース!任意整理に不向きな人の特徴

任意整理は借金問題の解決策として知られていますが、すべての人に適しているわけではありません。

状況によっては任意整理を選択しないほうが賢明な判断となる場合があるのです。

特に収入が不安定な方や借入額が少額の場合、金利が低い借金を抱えている場合、また過去に任意整理の経験がある方は、別の解決策を検討すべきでしょう。

以下で詳しく解説していきます。

収入が安定せず返済の見通しが立たない人

任意整理を検討する際、収入が安定していない状況では避けた方が賢明です。

任意整理は債務整理の一種ですが、手続き後も返済を継続する必要があります。収入が不安定だと、減額された返済計画であっても履行できない可能性が高まるでしょう。

「今は何とか支払えても、来月の収入がどうなるか分からない…」という不安を抱えながらの任意整理は危険です。

収入が安定しない主な原因には以下のようなケースがあります。

| 課題 | 詳細説明 |

|---|---|

| 非正規雇用やフリーランスで収入の波が大きい | 月ごとの収入変動が大きく、安定した返済計画を立てにくい。 |

| 病気や怪我で働ける時間が不確定 | 健康状態によって働ける日数が変わり、収入予測が難しい。 |

| 勤務先の経営状態が不安定 | 会社の業績悪化による給与カットや失業のリスクがある。 |

このような状況では、任意整理後の返済計画が破綻するリスクが高く、再び債務問題に直面する可能性があります。

任意整理の失敗は信用情報にさらなる傷がつくだけでなく、次の債務整理では選択肢が限られてしまいます。

収入が不安定な場合は、自己破産や個人再生など、他の債務整理方法も含めて検討することが重要です。特に返済の見通しが立たない場合は、自己破産が適している場合もあります。

債務整理を検討する際は、現在の収入状況だけでなく、将来の収入見通しも含めて慎重に判断しましょう。

安定した収入の見通しが立たない状況での任意整理は、問題の先送りになりかねないことを理解しておくべきです。

借入額が少額な人

任意整理の手続き費用は、一般的に弁護士や司法書士に支払う報酬として20万円から50万円程度かかります。

この費用に加えて、減額交渉の成功報酬が発生するケースもあるでしょう。

「借金が少ないのに、手続き費用がかかりすぎるのでは?」と疑問に思う方は多いはずです。

例えば、借金総額が50万円程度の場合、任意整理の手続き費用だけで借金と同等かそれ以上になってしまう可能性があります。

このような状況では、任意整理よりも地道に返済を続けた方が経済的に合理的な選択となるでしょう。

借入額が少額の目安としては、おおよそ100万円以下の場合は慎重に検討する必要があります。

費用対効果を考えると、以下のポイントを確認しましょう。

| 検討事項 | 詳細説明 |

|---|---|

| 借金総額と任意整理費用の比較 | 手続き費用が借金額の30%を超える場合、費用対効果が低い可能性がある。 |

| 減額効果の見込み | 少額借金の場合、元金減額が少なく金利の減額が主となるため、効果が限定的。 |

| 返済計画の実現可能性 | 少額の場合、生活の見直しで返済可能かを検討するべき。 |

任意整理は借金問題の解決策として有効ですが、少額の借金に対しては費用対効果が低く、むしろ負担が増える結果になりかねません。

借入額と手続き費用のバランスを十分に考慮し、本当に任意整理が必要かどうか見極めることが重要です。

>債務整理と任意整理の違いを知る

金利が低い借金が大部分な人

任意整理は低金利の借金には向いていません。なぜなら、任意整理で得られる金利カットのメリットが少なく、手続き費用が割に合わないからです。

例えば、住宅ローンや教育ローンなど、年利3%以下の低金利商品は、任意整理による利息カットの効果が限定的です。

「任意整理したけど、住宅ローンはほとんど減額されなかった…」と後悔する方も少なくありません。

低金利の借金に対しては、以下の選択肢を検討する方が賢明でしょう。

| 対応方法 | 詳細説明 |

|---|---|

| 返済計画の見直し | 現在の収入に合わせて返済プランを立て直すことで対応できる場合がある。 |

| リスケジュール交渉 | 債権者と直接交渉し、返済条件の変更を求める方法。 |

| 借り換え | より条件の良い金融商品に借り換えることで負担を軽減できる可能性がある。 |

任意整理の費用は平均で1社あたり2〜4万円程度かかります。低金利の借金では、この費用を支払っても得られる利益が少ないため、費用対効果が悪いのです。

金利が5%を超える借金であれば、任意整理による利息カットの恩恵を受けやすくなります。

低金利の借金は任意整理ではなく、別の債務整理方法や返済計画の見直しを優先的に検討すべきでしょう。

2回目の任意整理の人

2回目の任意整理は、初回よりも大きなリスクを伴います。

まず、金融機関からの信用がさらに低下し、ブラックリスト期間が実質的に延長されるでしょう。

「また借金整理をしたのか」という評価が付き、将来的な借入れがより困難になります。

2回目となると弁護士や司法書士も引き受けを躊躇することがあり、依頼できる専門家が限られてしまうことも。

「1回目の任意整理で何も学ばなかったのか…」と思われかねない状況は、精神的にも大きな負担となるでしょう。

また、債権者側も2回目となると和解交渉に応じにくくなり、条件が厳しくなる傾向があります。

何より重要なのは、根本的な金銭管理の問題が解決されていない可能性が高いという点です。

任意整理は一時的な解決策であり、借金体質から脱却するためには生活習慣や収支バランスの見直しが不可欠です。

2回目の任意整理を検討している場合は、より抜本的な解決策として個人再生や自己破産も視野に入れるべきかもしれません。

任意整理は最後の手段ではなく、健全な家計管理への第一歩と捉えることが大切です。

任意整理の2つのデメリット

任意整理には知っておくべき重要なデメリットがあります。

手続きを進める前に、これらのマイナス面をしっかり理解しておくことで、将来の後悔を防ぐことができるでしょう。

特に信用情報機関のブラックリスト登録や、保証人への影響は見過ごせない問題です。

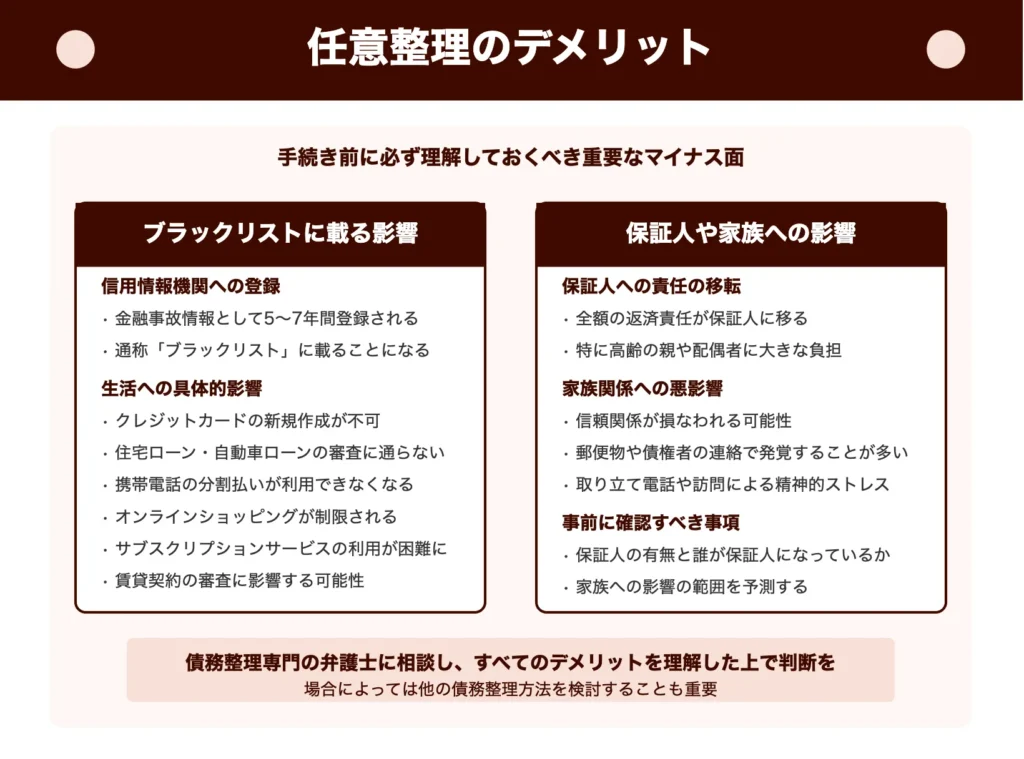

任意整理をするとブラックリストになる

任意整理を行うと、個人信用情報機関に金融事故情報として登録されます。

これは一般的に「ブラックリスト」と呼ばれるもので、登録期間は通常5〜7年間続きます。

この期間中、新たなクレジットカードの作成や住宅ローン、自動車ローンなどの審査に通ることが極めて困難になるでしょう。

「クレジットカードが使えなくなるなんて不便すぎる…」と感じる方も多いはずです。

特に現代社会では、オンラインショッピングやサブスクリプションサービスの利用、ホテル予約など、クレジットカードが必要な場面が増えています。

また、携帯電話の分割払いや家電の購入時のローンなど、日常生活で信用取引が必要になる場面も少なくありません。

ブラックリスト登録中は、これらすべてが制限されるため、生活の質が大きく低下する可能性があります。

さらに、賃貸契約の際の審査にも影響することがあり、引っ越しが必要な場合に障壁となることも考えられます。

このような信用情報への影響は、短期的な債務整理のメリットと比較して、長期的に大きな不便をもたらす可能性があるのです。

任意整理を検討する際は、この「信用の喪失」という代償を十分に理解しておく必要があります。

保証人や家族への影響はある

任意整理を検討する際、保証人や家族への影響は慎重に考慮すべき重要な要素です。

任意整理を行うと、保証人に対して全額の返済責任が移ることを理解しておく必要があります。

「自分だけの問題だから」と考えていても、実際には保証人となった家族や友人に大きな負担がかかるのです。

特に保証人が高齢の親や配偶者である場合、突然の請求に対応できず、深刻な生活困難に陥ることもあります。

家族関係においても、任意整理の事実が明らかになることで信頼関係が損なわれるケースが少なくありません。

「家族には内緒にしておこう」と思っていても、郵便物や債権者からの連絡によって発覚することが多いでしょう。

また、同居している家族の場合、取り立ての電話や訪問によって精神的ストレスを与えてしまうことも考えられます。

任意整理を選択する前に、以下の点を確認しておくことが重要です。

| 検討事項 | 詳細説明 |

|---|---|

| 保証人の有無と誰が保証人になっているか | 債務整理により保証人に請求が行く可能性があることを考慮する。 |

| 家族への影響の範囲 | 同居家族への心理的・経済的影響を予測しておく。 |

| 事前の説明と理解 | 任意整理前に保証人や家族に状況を説明し、理解を得ることが望ましい。 |

債務整理専門の弁護士に相談する際は、保証人への影響を最小限にする方法についても必ず相談してください。

場合によっては、保証人に迷惑をかけないよう、任意整理ではなく他の債務整理方法を検討した方が良いこともあります。

保証人や家族への影響を考慮せずに任意整理を進めると、債務問題は解決しても人間関係に深い傷を残すことになりかねません。

任意整理をした方がいい!向いている人の特徴

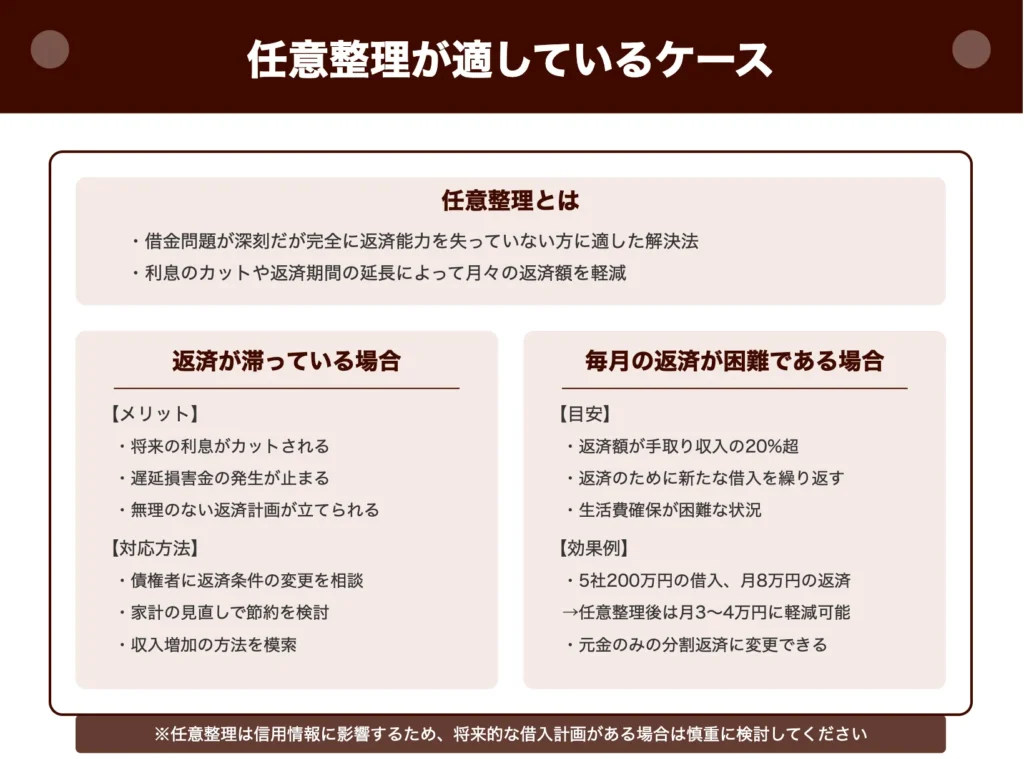

任意整理は、借金問題が深刻化しているものの、完全に返済能力を失っていない方に適した解決策です。返済の意思はあるが現状の条件では厳しい状況にある場合、任意整理によって負担を軽減できる可能性があります。

任意整理を検討すべきなのは、主に高金利の消費者金融やクレジットカードの借金が複数あり、元本の返済が進まない状態に陥っている場合です。利息のカットや返済期間の延長によって、月々の返済額を大幅に減らせるメリットがあるでしょう。

具体的には、総借入額が100万円以上あり、年収の3分の1以上の返済に苦しんでいる方や、複数の業者から借り入れがあって返済計画が立てにくい状況の人には、任意整理が効果的な選択肢となります。

以下で詳しく解説していきます。

返済が滞っている人

借金の返済が滞っている場合、任意整理は有効な解決策となる可能性があります。

返済の遅延や延滞が続くと、督促状や電話による取り立てが始まり、精神的な負担が増大します。「このままでは生活が立ち行かなくなる…」という不安を抱えている方も多いでしょう。

任意整理を行うと、債権者との交渉により将来の利息をカットし、無理のない返済計画を立てられるメリットがあります。

遅延損害金の発生も止められるため、返済が滞っている状況からの脱出口となります。

ただし、任意整理を検討する前に以下の対策を試してみることも重要です。

| 対応方法 | 詳細説明 |

|---|---|

| 債権者に直接連絡して返済条件の変更を相談する | 金融機関の返済猶予制度を活用し、減額や支払い期間の延長を交渉する。 |

| 家計の見直しを行い、節約できる部分を探す | 固定費の見直しや不要なサブスクリプションの解約など、支出削減を検討する。 |

| 収入増加の方法を模索する | 副業やアルバイト、転職などを視野に入れて収入増加を模索する。 |

これらの対策を試しても状況が改善しない場合は、弁護士や司法書士に相談して任意整理の検討を始めるタイミングといえます。

返済が滞っている状況は早期解決が重要であり、問題を先送りにすればするほど解決が難しくなることを覚えておきましょう。

>債務整理の費用の相場を見る

毎月の返済が高額すぎると感じる人

毎月の返済が厳しい状況は、任意整理を検討すべき明確なサインです。

手取り収入に対して返済額が30%を超えると生活が圧迫され、「このままでは生活できない…」と不安を感じる方も多いでしょう。

特に複数の借入先があり、毎月の返済日に追われる状況は精神的な負担も大きくなります。

任意整理は、このような状況で元金のみの分割返済に変更できるため、毎月の返済負担を大幅に軽減できます。

例えば、5社から合計200万円の借入があり毎月8万円返済していた場合、任意整理後は3~4万円程度に減額できる可能性があります。

任意整理を検討する際の目安としては、以下のポイントがあります。

- 毎月の返済額が手取り収入の20%を超えている

- 返済のために新たな借入を繰り返している

- 最低限の生活費を確保するのが困難になっている

ただし、任意整理は信用情報に影響するため、将来的な借入計画がある場合は慎重に検討する必要があります。

毎月の返済が困難な状況が続くと、延滞や督促による精神的ストレスも増大するため、早めの債務整理検討が重要です。

任意整理後の後悔しないための2つの注意点

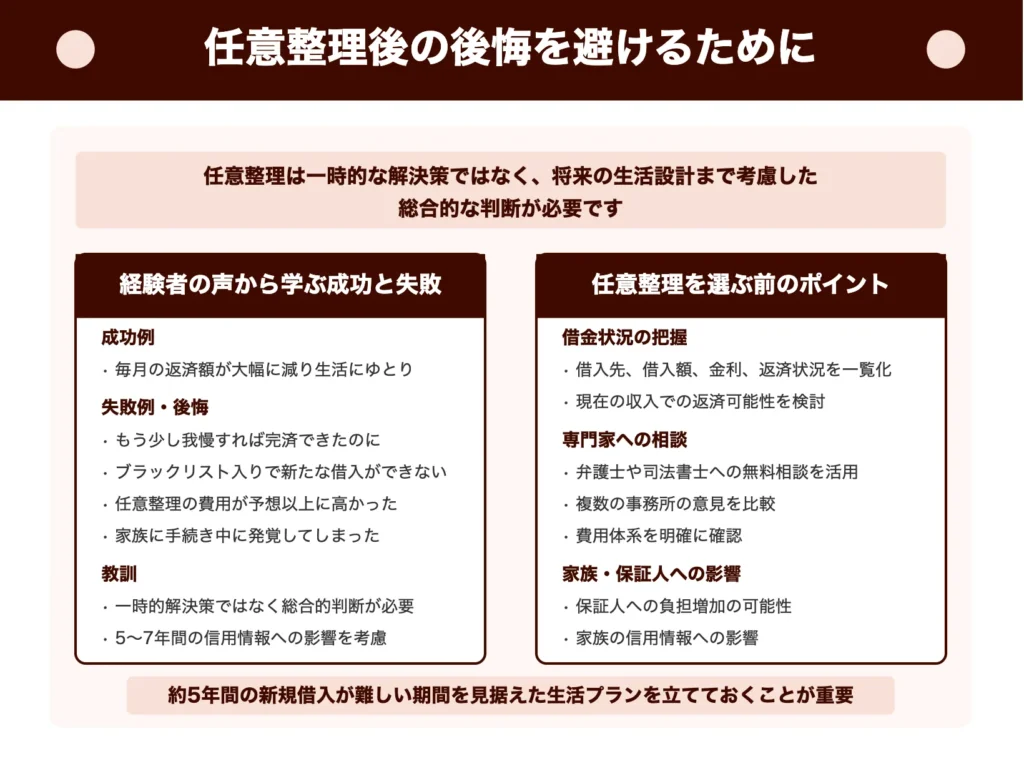

任意整理の決断は、将来の生活に大きな影響を与えます。後悔しないためには、事前に十分な情報収集と自分の状況の客観的な分析が不可欠です。

多くの人が任意整理後に「もっと他の選択肢を検討すればよかった」と感じるのは、感情的な判断や一時的な解決策として飛びついてしまうからでしょう。冷静な判断ができる状態で、専門家のアドバイスを受けながら検討することが重要です。

例えば、任意整理によって一時的に返済額は減っても、信用情報機関に記録が残ることで、その後5〜7年間は新たな借入やクレジットカードの作成が困難になります。住宅ローンの審査にも影響するため、将来の人生設計まで考慮した上で判断する必要があるのです。以下で詳しく解説していきます。

生活再建の覚悟を持って任意整理を行う

任意整理の経験者からは、成功と失敗の両方の声が聞かれます。成功例では「毎月の返済額が大幅に減り、生活にゆとりができた」という声が多いです。

一方で「もう少し我慢すれば完済できたのに」と後悔する人も少なくありません。「任意整理をすれば全てが解決すると思っていたが、ブラックリスト入りで新たな借入ができなくなり困った」という声も目立ちます。

「任意整理の費用が予想以上に高く、結局元の借金額とあまり変わらなかった」という失敗例もあります。特に借入額が少ない場合は、弁護士費用が借金減額分を上回ることもあるのです。

「家族に知られたくなかったのに、手続き中に連絡が来て発覚してしまった」という後悔も多く聞かれます。事前に家族への影響を考慮していなかったことを悔やむケースが少なくないでしょう。

経験者の声から学べる教訓は、任意整理は一時的な解決策ではなく、その後の生活設計も含めた総合的な判断が必要だということです。

複数の事務所の相見積もりで比較する

任意整理を選ぶ前には、慎重な検討が必要です。

まず自分の借金状況を正確に把握しましょう。借入先、借入額、金利、返済状況などを一覧表にまとめると全体像が見えてきます。

次に返済計画を立ててみてください。現在の収入で返済できる可能性があるなら、任意整理せずに頑張る選択肢もあるでしょう。「もう少し我慢すれば返済できるかも…」と思うケースでは、債権者との直接交渉も検討する価値があります。

専門家への相談も重要なポイントです。

- 弁護士や司法書士への無料相談を活用する

- 複数の事務所の意見を聞き比較する

- 費用体系を明確に確認する

また家族や保証人への影響も考慮すべきです。

- 保証人がいる場合、その人への負担が増える可能性

- 家族の信用情報への影響

- 将来的な住宅ローンなど大型融資への影響

任意整理後の生活設計も考えておきましょう。約5年間は新規借入が難しくなるため、その間の生活プランを立てておくことが後悔を防ぐ鍵となります。

最終的には、総合的に判断して自分に最適な債務整理方法を選ぶことが大切です。

任意整理に関するよくある質問

任意整理しない方がいいケースや疑問点について、多くの方が質問を抱えています。

債務整理は人生の大きな決断であり、様々な不安や疑問が生じるのは当然です。

特に家族への影響や将来の生活への懸念は、多くの人が抱える共通の心配事といえるでしょう。

以下では、任意整理に関する代表的な質問とその回答を詳しく解説していきます。

任意整理で家族に知られる可能性は?

任意整理を行う際、家族に知られるかどうかは多くの方の不安ポイントです。基本的に、任意整理の手続き自体は家族に通知されることはありません。

しかし、実際には家族に知られる可能性がいくつか存在します。

「家族にバレたらどうしよう…」と心配している方も多いでしょう。

まず、同居している家族の場合、弁護士事務所からの郵便物が自宅に届くことで気づかれるケースがあります。

また、任意整理後はクレジットカードが使えなくなるため、家族カードを持っている場合は利用停止の連絡が行くことがあります。

さらに、共同名義の借入がある場合は、その債権者から家族に連絡が入る可能性もあります。

家族に知られたくない場合の対策としては以下の方法があります。

- 郵便物は弁護士事務所での受け取りを依頼する

- 電話連絡は携帯電話のみに限定してもらう

- 家族カードがある場合は事前に対応を相談する

任意整理は借金問題を解決するための有効な手段ですが、家族への影響も考慮した上で進めることが大切です。

任意整理が年金に与える影響は?

任意整理は年金受給者にも影響はありませんが、注意点があります。

任意整理自体は年金受給に直接影響することはありません。

年金は差し押さえ禁止財産に指定されているため、債権者が強制的に取り立てることはできないのです。

「年金が唯一の収入源なのに、任意整理をしたら生活できなくなるのでは?」と心配される方もいるでしょう。

しかし、年金受給権そのものは任意整理によって影響を受けることはありません。

ただし、任意整理後の返済計画を立てる際には、年金収入を基準に返済額が設定されます。

返済計画が無理なく実行できるかどうかを慎重に検討することが重要です。

また、年金が振り込まれる銀行口座に関しては注意が必要です。

その銀行に借入がある場合、任意整理の交渉前に口座を変更しておくことをおすすめします。

銀行は債権者として、預金と債務を相殺する権利(相殺権)を持っているためです。

年金受給者が任意整理を検討する際は、専門家に相談して自分の状況に合った債務整理方法を選ぶことが大切です。

保証人への影響を最小限にする方法

任意整理を行う際、保証人への影響を最小限に抑えることは重要な課題です。

保証人に迷惑をかけないためには、事前の丁寧な説明と相談が不可欠です。「保証人に突然連絡が行くのでは?」と不安に思っている方も多いでしょう。

保証人への影響を最小限にする具体的な方法は以下の通りです。

| 対応方法 | 詳細説明 |

|---|---|

| 事前に状況を説明する | 現状を誠実に伝え、任意整理を検討している理由を説明することで信頼関係を保つ。 |

| 弁護士・司法書士と対応を相談する | 専門家と保証人への対応について話し合い、必要に応じて専門家から説明してもらう。 |

| 保証人の負担軽減策を検討する | 保証人の負担を軽くするため、分割払いなどの代替案を事前に考えておく。 |

最終的には、保証人との信頼関係を損なわないコミュニケーションが、影響を最小限にする鍵となります。

まとめ:任意整理は慎重な判断が必要

今回は、借金問題の解決方法を探している方に向けて、

- 任意整理をしない方がいい場合の判断基準

- 任意整理のメリット・デメリット

- 任意整理の代替手段

任意整理は万能の解決策ではなく、あなたの状況によっては選ばない方が良い場合もあります。

少額の債務や返済の目処が立っている場合は、任意整理せずに自力返済を検討した方が将来的な信用情報への影響を避けられるでしょう。

これまで真面目に返済を続けてきた努力は決して無駄ではありません。

今の苦しい状況は一時的なもので、適切な債務整理方法を選ぶことで必ず解決への道が開けます。

まずは無料相談を活用して専門家に相談し、あなたに最適な解決策を見つけることから始めてみてください。