※このページには一部広告を含みます。

「楽天カードの返済を債務整理するとどうなるんだろう…」

「楽天カードを債務整理するともう作れない?」

債務整理は借金問題を解決する有効な手段ですが、特に日常的に利用しているクレジットカードへの影響も気になるところです。

この記事では、楽天カードの返済に悩み、債務整理を検討している方に向けて、

- 楽天カードを含めた債務整理の具体的な方法

- 債務整理後の楽天カードや他のクレジットカード、楽天サービスへの影響

- 実際の借金減額効果と生活再建のポイント

上記について、解説しています。

借金問題は一人で悩まず、早めの対処が肝心です。

この記事を読めば、楽天カードの債務整理に関する疑問が解消され、具体的な解決策が見えてくるでしょう。

あなたの経済的な再出発のために、ぜひ参考にしてください。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

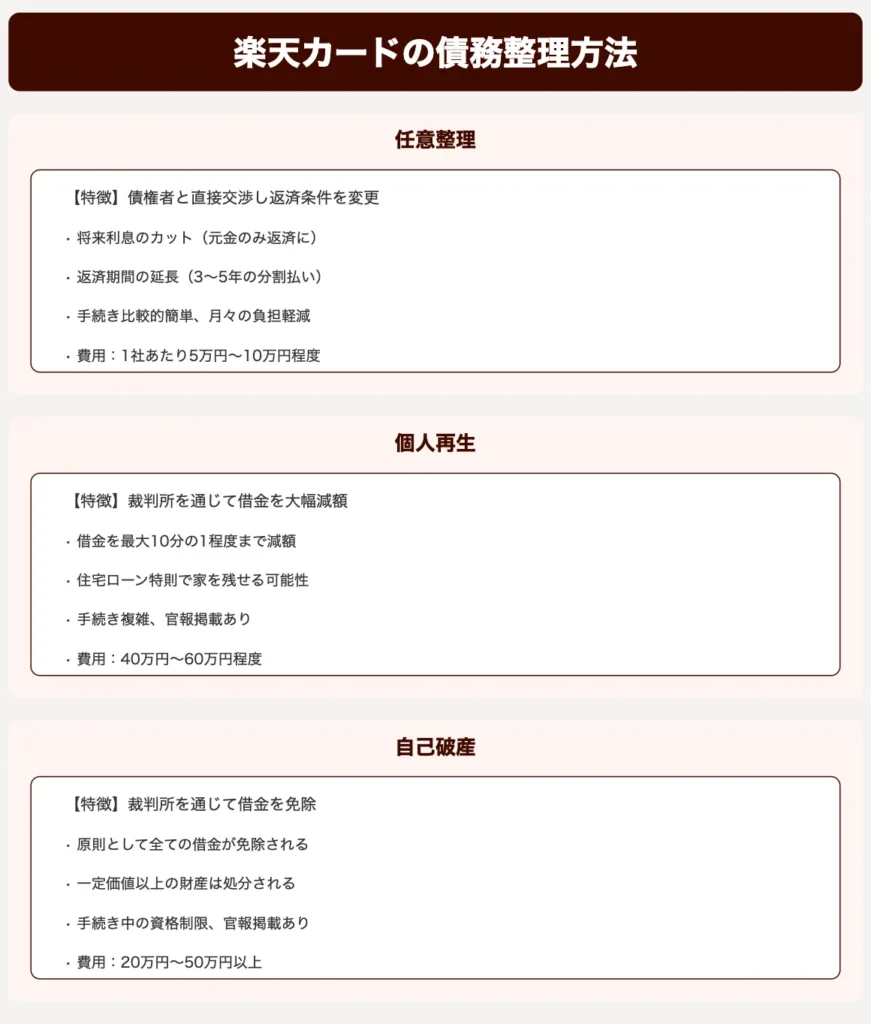

楽天カードを債務整理することはできる!4つの方法

楽天カードの借金を整理するには、主に「任意整理」「個人再生」「自己破産」の3つの方法があります。

どの方法が最適かは、借金の総額、収入、財産の状況、そしてご自身の希望(自宅を残したいなど)によって異なります。

| 債務整理の方法 | 概要 | 主なメリット | 主なデメリット | 楽天カードへの影響 |

|---|---|---|---|---|

| 任意整理 | 楽天カード(債権者)と直接交渉し、将来利息カットや分割回数変更を目指す | 手続きが比較的簡単、特定の借金だけ整理可能、家族に知られにくい | 元金は減らない、信用情報登録(約5年) | 強制解約 |

| 個人再生 | 裁判所に申立て、借金を大幅減額(最大1/10程度)し、原則3年で返済 | 借金大幅減、住宅を残せる可能性(住宅ローン特則) | 手続き複雑、費用高め、官報掲載、信用情報登録(約5-7年) | 強制解約 |

| 自己破産 | 裁判所に申立て、支払不能と認められれば原則借金免除 | 借金がゼロになる | 財産処分、資格制限、官報掲載、信用情報登録(約5-10年) | 強制解約 |

それぞれの方法について、以下で詳しく見ていきましょう。

任意整理で楽天カードの負担を軽減

任意整理は、楽天カードの月々の返済負担を軽減するのに最もよく利用される方法の一つです。

弁護士や司法書士が代理人となり、楽天カード側と直接交渉して、無理のない返済計画への変更を目指します。

「毎月のリボ払いがきつい…」「利息ばかり払っている気がする…」と感じている方には特に有効です。

任意整理による主な効果(メリット)は以下の通りです。

- 将来利息のカット:和解成立日以降の利息(楽天カードの場合、年利15%前後)が原則カットされ、元金のみの返済になります。

- 返済期間の延長(分割回数の見直し):残った元金を通常3年~5年(36回~60回)程度の分割払いに変更し、月々の返済額を減らします。

- 督促の停止:専門家に依頼し、受任通知が楽天カードに届けば、本人への直接の取り立てがストップします。

- 過払い金の発見・相殺:もし過去に払いすぎた利息(過払い金)があれば、元金と相殺して借金を減らせる可能性があります。(※楽天カード単体での過払い金発生は稀です)

【任意整理の手続きの流れ(概要)】

- 弁護士・司法書士へ相談・依頼

- 専門家から楽天カードへ受任通知送付 → 督促停止

- 楽天カードから取引履歴の開示

- 利息制限法に基づき再計算(引き直し計算)、債務額確定

- 専門家が楽天カードと和解交渉(返済条件の交渉)

- 和解契約締結

- 和解内容に基づき返済開始

任意整理の費用は依頼する事務所によりますが、楽天カード1社あたり着手金・報酬金合わせて5万円~10万円程度が相場です。

分割払いに対応してくれる事務所も多いです。

ただし、デメリットとして、楽天カードは強制解約となり、信用情報機関に事故情報が約5年間登録される点は理解しておく必要があります。

楽天カードは比較的、任意整理の交渉に応じやすい傾向にあると言われています。

ただし、取引期間が短い場合や、過去に延滞を繰り返している場合などは、交渉が難航する可能性もあります。

個人再生や自己破産も選択肢にする

楽天カードの借金が任意整理では解決できないほど高額な場合や、安定した収入が見込めない場合には、個人再生や自己破産といった、より強力な法的整理手続きを検討します。

個人再生は、裁判所に申し立てて再生計画の認可を受け、借金を大幅に減額(最大で10分の1程度まで)してもらい、残額を原則3年(最長5年)で分割返済する手続きです。

住宅ローンが残っていても、「住宅資金特別条項」を利用すれば家を手放さずに済む可能性があるのが大きなメリットです。

ただし、手続きが複雑で費用も比較的高額(40万~60万円程度)になります。

自己破産は、裁判所に支払い不能であることを認めてもらい、原則として全ての借金の支払義務を免除(免責)してもらう手続きです。

「借金がゼロになる」という最終手段ですが、一定価値以上の財産(家、車、預貯金など)は処分され、債権者に配当されます。

また、手続き中は一部の職業に就けない資格制限があります。

費用は同時廃止事件で20万~40万円、管財事件で50万円以上かかる場合もあります。

「もう返済を続けるのは絶対に無理だ…」と感じる状況であれば、これらの手続きが有効な解決策となり得ます。

個人再生も自己破産も、裁判所を通す厳格な手続きであり、官報に氏名等が掲載されます。

どちらの手続きを選択する場合も、必ず弁護士に相談し、メリット・デメリットを十分に理解した上で進めることが重要です。

どちらの手続きを選択する場合も、必ず弁護士に相談し、メリット・デメリットを十分に理解した上で進めることが重要です。

債務整理をすると楽天カードや銀行はどうなる?

楽天カードの債務整理を行うと、楽天グループが提供する他のサービスにも様々な影響が出ます。

楽天経済圏を頻繁に利用している方は特に注意が必要です。

| 楽天サービス | 債務整理後の主な影響 | 注意点・対処法 |

|---|---|---|

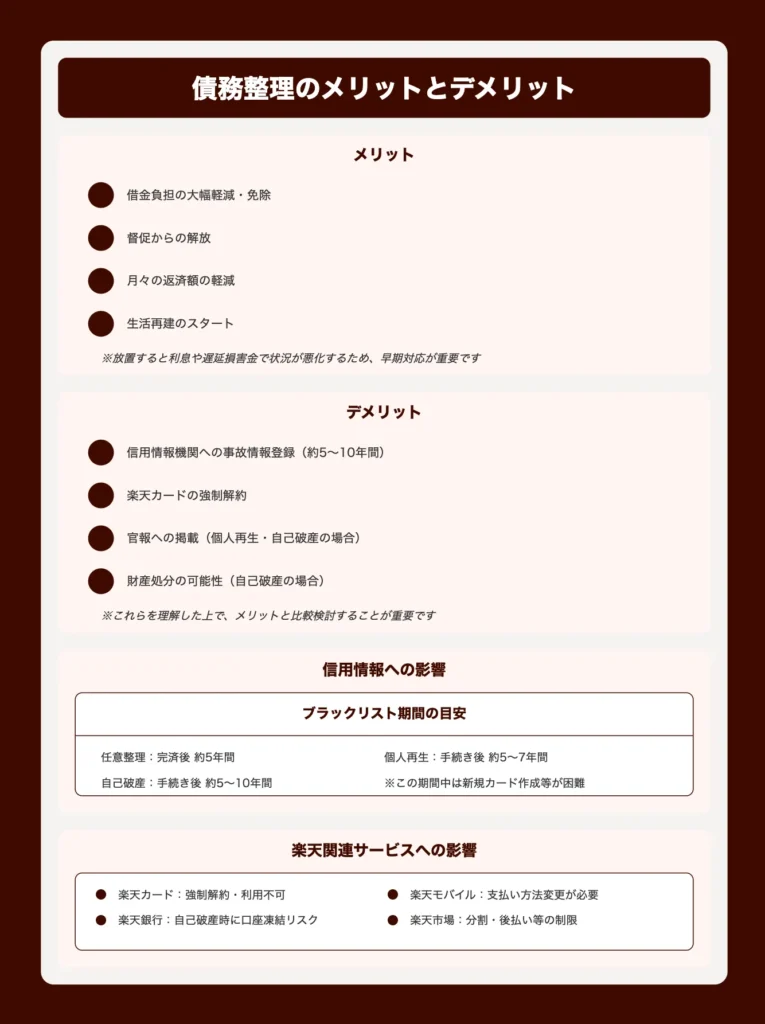

| 楽天カード | 強制解約・利用不可 | 再契約は信用情報回復後(5年以上)。代替決済手段(デビットカード等)を準備。 |

| 家族カード | 本会員カードと同時に強制解約 | 家族会員自身の信用情報には影響なし。家族が別途カード申込は可能。 |

| 楽天銀行 | 任意整理:原則利用可(借入なければ) 個人再生/自己破産:口座凍結の可能性高い |

給与振込や公共料金引落口座は他行へ変更推奨。預金は事前に移動検討。 |

| 楽天モバイル | 支払い方法の変更必須(楽天カード/楽天銀行口座利用時) | 代替のクレカ、口座振替(他行)、デビットカード等へ変更。端末代分割払い中も注意。 |

| 楽天ポイント | 原則、失効せず利用可能 | 楽天カード経由のポイント獲得不可に。自己破産時に大量ポイントは財産扱い可能性あり。 |

| 楽天市場・楽天トラベル等 | 楽天カード決済不可。後払い決済等も利用制限の可能性。 | 他の決済方法(他社クレカ、デビット、銀行振込等)を利用。 |

| 楽天証券・楽天生命等 | 直接的な影響は少ないが、関連する銀行口座等が凍結されると影響あり。 | 関連口座の状況を確認。 |

債務整理を検討する際は、これらの影響を事前に把握し、必要な対策(支払い方法の変更、代替サービスの検討など)を講じておくことが重要です。

楽天カードや家族カードはどうなる?

債務整理の手続きを開始すると、対象とした楽天カードは、ほぼ確実に強制解約となります。

これは、弁護士や司法書士から受任通知が送付された時点、あるいは裁判所の手続きが開始された時点で、カード会社が利用を停止するためです。

そして重要なのが、本会員のカードが解約されると、それに紐づいている家族カードも同時に利用できなくなるという点です。

「自分は債務整理していないのに、家族のカードまで使えなくなるの?」と驚かれるかもしれませんが、家族カードは本会員の信用に基づいて発行されているため、これは避けられません。

ただし、家族カードが使えなくなっても、その家族会員自身の信用情報に傷がつくわけではありません。

家族会員が自分名義で新たに別のクレジットカードを申し込むことは可能です(審査に通るかは別問題です)。

債務整理後は、解約された楽天カードを再度申し込めるようになるまで、信用情報が回復する期間(通常5年以上)が必要です。

楽天銀行や楽天モバイルはどうなる?

楽天カードの債務整理は、楽天銀行や楽天モバイルの利用にも影響を及ぼす可能性があります。

【楽天銀行】

- 任意整理の場合: 楽天銀行自体から借入れ(カードローン等)がなく、楽天カードの支払い口座として利用しているだけなら、基本的に口座はそのまま利用可能です。

- 個人再生・自己破産の場合: 楽天銀行に預金がある場合、口座が一時的または完全に凍結される可能性が非常に高いです。 預金は債権者への配当原資や、相殺(借金と預金を差し引きすること)の対象となるためです。給与振込口座や公共料金の引落口座に指定している場合は、手続き前に必ず他の銀行口座に変更しておきましょう。

【楽天モバイル】

- 支払い方法: 楽天カードで支払っていた場合、カードが解約されるため、他の支払い方法(他社クレジットカード、口座振替、デビットカード等)に変更する必要があります。 楽天銀行口座振替で、その口座が凍結された場合も同様に変更が必要です。

- 端末代金の分割払い: もし楽天モバイルで端末代金を分割払いで購入し、その残債がある場合、その分割払いも債務整理の対象に含める必要があります。含めると、回線契約自体も解約となる可能性があります。 含めずに支払い続ける場合でも、支払い方法の変更は必要です。

このように、楽天グループのサービスを複数利用している場合は、債務整理による影響が広範囲に及ぶ可能性があります。

事前に影響範囲を確認し、必要な手続き(口座変更、支払い方法変更など)を計画的に進めることが大切です!

債務整理をすると楽天ポイントはどうなる?

債務整理をした場合、保有している楽天ポイントがどうなるかは気になるところです。

結論としては、多くの場合、貯まっている楽天ポイントが債務整理によって即座に失効することはありません。

ポイントは楽天会員IDに紐づいており、楽天カードが解約されても会員ID自体は残るためです。

「せっかく貯めたポイントが無駄になるのでは…」という心配は、基本的には不要です。ただし、注意点もあります。

| 債務整理の種類 | 楽天ポイントへの影響 |

|---|---|

| 任意整理 | 原則、影響なし。そのまま保有・利用可能。 |

| 個人再生 | 原則、影響なし。ただし、大量のポイント(換金価値が高いと判断される場合)は裁判所の判断で財産とみなされる可能性はゼロではない。 |

| 自己破産 | 大量のポイント(目安として20万ポイント以上など)は「財産」とみなされ、換価処分(現金化して配当)の対象となる可能性がある。少額であれば通常は問題ない。 |

また、債務整理後は楽天カードが使えなくなるため、楽天カード利用によるポイント獲得はできなくなります。

ポイントの獲得機会は減少すると考えておきましょう。

自己破産の場合にポイントが財産とみなされる具体的な基準は明確ではありません。

不安な場合は、手続き前にポイントを使い切っておくか、依頼する弁護士に相談するのが安全です。

楽天カードの債務整理なら法律事務所に任せよう

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

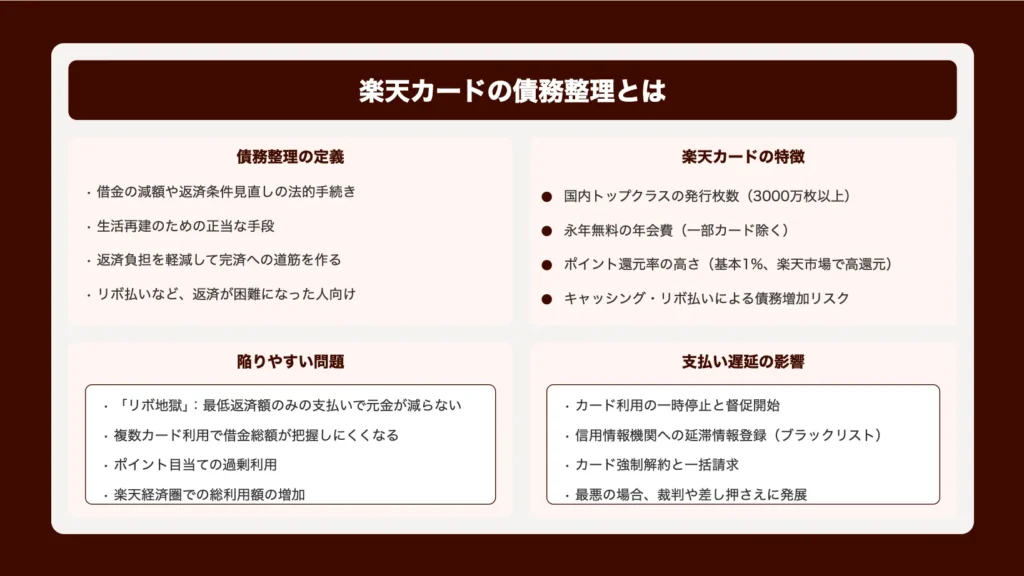

楽天カードの債務整理とは?

楽天カードの債務整理とは、楽天カードのキャッシングやショッピングリボ払いなどの返済が困難になった際に、法律に基づいて借金の減額や免除、返済条件の見直しを行う手続きのことです。

楽天カードはその利便性やポイント還元率の高さから多くの方に利用されていますが、その手軽さゆえに利用額が増え、気づけば返済が困難になっているケースも少なくありません。

債務整理は、借金問題を解決し、生活を再建するための正当な法的手段として認められています。

例えば、リボ払いで最低返済額だけを続けていると、利息の支払いばかりで元金がほとんど減らない「リボ地獄」に陥りがちです。

債務整理を行うことで、こうした負のスパイラルから脱出し、返済の負担を軽減し、完済への道筋をつけることが可能になります。

楽天カードの特徴と利用者の現状

楽天カードは、日本国内で非常に人気の高いクレジットカードの一つです。

その特徴と、利用者が陥りやすい状況を理解しておきましょう。

| 項目 | 内容 | 注意点・陥りやすい状況 |

|---|---|---|

| 発行枚数・利用者 | 国内トップクラス(2023年時点で3000万枚突破とも) | 利用者が多く、債務整理の対象となるケースも多い |

| 年会費 | 永年無料(一部カード除く) | 持ちやすいため、気軽に作りやすい |

| ポイント還元 | 基本1%還元、楽天市場等で高還元率 | ポイント目当てで利用が増え、使いすぎに繋がりやすい |

| 楽天経済圏 | 楽天市場、楽天トラベル、楽天モバイル等、連携サービス多数 | 生活の様々な場面で利用機会があり、総利用額が増えやすい |

| キャッシング・リボ払い | 利用可能 | 安易な利用やリボ払い設定が債務増加の原因になりやすい |

| 審査 | 比較的通りやすいとの声も | 収入に対して利用限度額が高く設定される可能性も |

「便利だけど、気づいたら使いすぎてしまった…」という方は、決して少なくありません。

特に、リボ払いを多用している場合や、複数のカードローン・クレジットカードを利用している場合は、借金総額が把握しにくくなり、返済困難に陥るリスクが高まります。

利用明細を毎月確認し、自分の返済能力を超えた利用をしていないか、定期的にチェックすることが重要です。

利用明細を毎月確認し、自分の返済能力を超えた利用をしていないか、定期的にチェックすることが重要です!

楽天カードの支払い遅延がもたらす影響

楽天カードの支払いを1日でも遅延すると、様々なリスクが発生し、放置すれば状況は深刻化します。 具体的な影響は以下の通りです。

| 遅延期間(目安) | 発生する主な影響 |

|---|---|

| 支払日当日~数日 | カード利用の一時停止、メール・SMS・電話等での督促開始、遅延損害金(年率20%等)の発生 |

| 数週間~1ヶ月程度 | 書面(督促状・催告書)での督促、信用情報機関(CIC等)に延滞情報が登録される可能性 |

| 2~3ヶ月以上 | カード強制解約、信用情報機関に「異動」情報(事故情報)登録(ブラックリスト状態)、一括請求 |

| さらに長期化 | 裁判所からの支払督促、訴訟提起、給与や財産の差押え(強制執行) |

「少し遅れるだけなら大丈夫だろう」という安易な考えは非常に危険です。

信用情報機関に事故情報(異動情報)が登録されると、約5年間は新たなクレジットカードの作成、ローンの契約、携帯電話端末の分割購入などが非常に困難になります。

信用情報機関への登録期間は、延滞の解消日からカウントされるのが一般的ですが、債務整理を行った場合は手続きの種類によって異なります(任意整理:完済後約5年、個人再生・自己破産:手続き後約5~10年)。

支払いが困難になった時点で、放置せずに早めに楽天カードに連絡するか、債務整理の専門家(弁護士・司法書士)に相談することが、被害を最小限に抑えるために重要です。

債務整理のメリットとデメリット

楽天カードの債務整理には、借金問題から解放される大きなメリットがある一方、無視できないデメリットも存在します。

両方を理解した上で、最適な方法を選択することが重要です。

| メリット | デメリット |

|---|---|

| 借金の減額・免除(手続きによる) | 信用情報への登録(ブラックリスト) |

| 督促・取り立ての停止 | 楽天カード強制解約・利用不可 |

| 月々の返済負担の軽減(任意整理・個人再生) | 新規借入・ローン契約困難(約5~10年) |

| 精神的な負担からの解放 | 保証人に請求がいく可能性(保証人付きの場合) |

| 生活再建のきっかけになる | 財産処分の可能性(自己破産) |

| 官報への掲載(個人再生・自己破産) | |

| 手続き費用がかかる |

債務整理の主なメリット

債務整理を行うことのメリットは非常に大きく、借金問題で苦しんでいる状況から抜け出すための強力な後押しとなります。

- 借金負担の大幅軽減・免除: これが最大のメリットです。任意整理での利息カット、個人再生での元金大幅減額、自己破産での支払い義務免除により、返済のゴールが見えたり、借金そのものから解放されたりします。

- 督促からの解放: 弁護士や司法書士に依頼すると、受任通知によって楽天カードを含む債権者からの直接の電話や手紙による督促がストップします。これにより、精神的なプレッシャーから解放され、落ち着いて生活再建に取り組めます。

- 月々の返済額の軽減: 任意整理や個人再生では、返済期間を延長したり、元金を減額したりすることで、毎月の返済額を無理のない範囲に抑えることができます。これにより、家計の収支バランスを改善できます。

- 生活再建のスタート: 借金問題が整理されることで、将来の見通しが立ち、精神的な安定を取り戻し、前向きに生活を立て直していくことができます。

借金問題は放置しておくと、利息や遅延損害金でさらに状況が悪化するだけでなく、精神的にも追い詰められてしまいます。

債務整理は、そのような状況を断ち切り、新たなスタートを切るための有効な手段なのです!

債務整理のデメリットと注意点

債務整理にはメリットがある一方で、必ず理解しておくべきデメリットや注意点も存在します。

- 信用情報機関への事故情報登録(ブラックリスト): これが最も大きなデメリットです。手続きの種類に応じて約5~10年間、事故情報が登録されます。この期間中は、新たなクレジットカードの作成、ローン(住宅・車など)の契約、借入れ、携帯電話端末の分割購入などが原則できなくなります。

- 楽天カードの強制解約: 債務整理の対象とした楽天カードは確実に利用できなくなります。

- 保証人への影響: もし楽天カードの契約に保証人がいる場合(通常は稀ですが)、債務整理を行うと保証人に残りの借金が一括請求される可能性があります。事前に保証人への相談が必要です。

- 財産処分の可能性(自己破産): 自己破産の場合、持ち家や車、高額な預貯金など、一定基準を超える財産は手放す必要があります。

- 官報への掲載(個人再生・自己破産): 個人再生や自己破産を行うと、氏名や住所が官報に掲載されます。ただし、一般の人が見る機会はほとんどありません。

- 手続き費用の発生: 弁護士や司法書士への依頼費用がかかります。費用は手続きの種類や事務所によって異なりますが、分割払いに対応している事務所も多いです。

- 楽天関連サービスへの影響: 楽天銀行の口座凍結リスク(特に自己破産)や、楽天モバイル等の支払い方法変更の必要性など、関連サービスにも影響が出る可能性があります。

これらのデメリットを十分に理解し、それでもメリットの方が大きいと判断できる場合に、債務整理を進めるべきです。

不安な点は、必ず専門家に相談して解消しましょう!

債務整理に関するよくある質問

楽天カードの債務整理に関して、多くの方が疑問に思う点をQ&A形式でまとめました。

過払い金請求での借金減額は可能?

楽天カード単体で過払い金が発生している可能性は、一般的には低いと考えられます。

過払い金は、主に2010年頃まで存在したグレーゾーン金利(利息制限法の上限を超えるが出資法の上限は超えない金利)で貸付けが行われていた場合に発生します。

楽天カード(楽天カード株式会社)は2005年設立、本格的なサービス展開はそれ以降であり、当初から利息制限法内の金利で運営されている可能性が高いためです。

ただし、以下のようなケースでは過払い金が発生している可能性もゼロではありません。

- 旧国内信販(KCカード)や楽天KCカードから契約を引き継いでいる場合: これらのカードで過去にグレーゾーン金利でのキャッシング利用があった場合。

- 長期間キャッシングリボを利用していた場合: 非常に稀ですが、計算間違い等で過払いが発生する可能性。(通常は考えにくい)

「もしかしたら自分も…?」と思う方は、弁護士や司法書士に相談し、取引履歴を取り寄せて確認してもらうのが確実です。

相談は無料の事務所も多いです。

もし過払い金があれば、楽天カードの残債務と相殺でき、借金が減額されたり、逆にお金が戻ってきたりすることもあります。

過払い金請求権には時効があります。原則として、最後に取引(借入または返済)をした日から10年、または権利を行使できることを知った時から5年です。心当たりがある場合は早めに確認しましょう。

任意整理中の楽天カード審査について

任意整理の手続き中、および手続き完了後約5年間は、楽天カードの新規申し込み審査に通ることはほぼ不可能です。

理由は、任意整理を行うと信用情報機関(CIC、JICC)に「債務整理」や「契約見直し」といった内容の事故情報(異動情報)が登録されるためです。

クレジットカード会社は審査の際に必ず信用情報を照会するため、この情報があると審査に通過できません。

「ブラックリスト期間中でも、申し込んだら通ることもあるのでは?」という期待を持つ方もいるかもしれませんが、楽天カードのような大手カード会社では、事故情報がある申込者を通過させることはまずありません。

任意整理中にむやみに審査を申し込むと、以下のデメリットがあります。

- 確実に審査に落ちる。

- 申し込みをしたという情報も信用情報に記録される。短期間に複数の申し込み記録があると、「お金に困っているのでは?」と見なされ、将来の審査(ブラックリスト解消後)にも悪影響を与える可能性があります(いわゆる「申し込みブラック」)。

任意整理期間中は、クレジットカードの代わりにデビットカードやプリペイドカード、家族カード(自身が本会員でない場合)などを利用するのが現実的です。

信用情報の回復を待ち、安定した生活基盤を築くことに専念しましょう。

債務整理後の楽天カード再契約の可能性

債務整理を行った後でも、将来的に楽天カードを再契約できる可能性はあります。

ただし、それには一定の条件と期間が必要です。

まず、信用情報機関の事故情報(ブラックリスト)が抹消されていることが大前提です。

抹消までの期間の目安は以下の通りです。

| 債務整理の方法 | 信用情報登録期間(目安) |

|---|---|

| 任意整理 | 完済から約5年 |

| 個人再生 | 手続き(再生計画認可)から約5~7年 |

| 自己破産 | 手続き(免責許可決定)から約5~10年 |

この期間が経過し、信用情報から事故情報が消えれば、理論上は申し込みが可能になります。

しかし、楽天カード(楽天カード株式会社)は、過去に自社で債務整理を行った顧客の情報を独自に保管している(いわゆる「社内ブラック」)可能性があります。

そのため、信用情報が回復しても、楽天カードの審査だけは特に厳しくなる、あるいは通らない可能性も否定できません。

再契約の可能性を高めるためには、以下の点が重要です。

- 信用情報回復期間の経過: 上記期間を確実に経過させる。

- 安定した収入: 申込時に安定した収入があることを証明できる。勤続年数も重要。

- 他の借入がない: 信用情報回復後に、他社からの借入がない、または少ない状態である。

- 良好な信用履歴(クレヒス)の構築: 信用情報回復後、携帯電話端末の分割払い(完済実績)や、審査の比較的通りやすい他のクレジットカードを作成し、良好な利用実績を積む。(スーパーホワイト状態を避ける)

焦らず、信用情報の回復を待ち、安定した経済状況を築くことが、再契約への近道となります。

まとめ:楽天カードの債務整理で新たな人生を

今回は、楽天カードの返済に悩み、債務整理を検討している方に向けて、

- 楽天カードを含む債務整理の具体的な方法(任意整理、個人再生、自己破産)

- 債務整理のメリット・デメリット、楽天サービスへの影響

- 債務整理後の生活再建やカード再契約に関するポイント

上記について解説してきました。

楽天カードの借金問題は、債務整理という法的な手続きを通じて解決することが可能です。

任意整理、個人再生、自己破産の中から、ご自身の状況(借金額、収入、財産、守りたいものなど)に最も適した方法を選ぶことで、返済のプレッシャーから解放され、経済的な再スタートを切ることができます。

これまでの返済に苦しんできた日々は、決して無駄ではありません。

その経験を糧に、債務整理によって新たな一歩を踏み出すことは、非常に前向きな選択です。

債務整理には、信用情報への登録(ブラックリスト)やカード利用不可といったデメリットも確かに存在します。

しかし、それ以上に借金の悩みがなくなることによる精神的な解放感や、生活を立て直せるというメリットは計り知れません。

借金問題は一人で抱え込まず、できるだけ早く専門家(弁護士・司法書士)に相談することが、解決への最も確実で早い道です。

多くの事務所では無料相談を実施していますので、まずは勇気を出して、あなたの状況を話してみることから始めてください。

専門家があなたに最適な解決策を見つけ、新たな人生への道をサポートしてくれます!