※このページには一部広告を含みます。

「アコムが任意整理に応じてくれないって本当?」

「アコムを債務整ができないケースが知りたい」

借金問題を抱えている方にとって、債務整理は大きな決断です。

この記事では、借金問題に悩み、アコムとの債務整理を検討している方に向けて、

- アコムが債務整理に応じるかどうかの真実

- 任意整理の具体的な手続きと流れ

- アコムとの交渉で知っておくべきポイント

上記について、解説していきます。

債務整理は一人で悩むものではありません。

専門家のサポートを受けることで、より良い条件での解決が可能になるでしょう。

この記事を参考に、あなたの借金問題解決への第一歩を踏み出してください!

アコムの債務整理を検討するかたは、債務整理の相談が無料の弁護士事務所から検討してみましょう。

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

関連記事:任意整理の費用が払えない時どうする?

アコムでの債務整理は可能か?

アコムでの債務整理は基本的に可能です。

アコムも他の消費者金融と同様に、債務者が返済困難な状況に陥った場合、任意整理などの債務整理に応じる義務があります。

法律上、貸金業者は正当な理由なく債務整理を拒否することができないからです。

アコムが債務整理に応じないというケースがあるとすれば、それは例外的な状況や特殊な条件が関係している可能性が高いでしょう。

過去に同じ債権者と債務整理をした経験がある場合や、明らかな悪意ある借入れと判断される場合などは、交渉が難航することがあります。

しかし、適切な専門家のサポートを受ければ、ほとんどの場合でアコムとの債務整理は実現可能です。

以下で詳しく解説していきます。

アコムが任意整理に応じる条件

アコムが任意整理に応じる条件は、基本的に法的枠組みに基づいています。

アコムは消費者金融大手として、適切な条件下であれば任意整理に応じる姿勢を示しています。

まず、返済困難な状況が客観的に認められることが重要です。

収入と支出のバランスが崩れ、現状の返済計画を続けることが難しいと判断される場合、アコムは交渉のテーブルにつく可能性が高まります。

「このまま返済を続けられるか不安で夜も眠れない…」という状況は、早めに専門家に相談すべきサインかもしれません。

アコムが任意整理に応じる具体的な条件には以下のようなものがあります。

- 返済能力の明確な低下

収入減少や病気、失業など客観的に返済困難な事情があること - 弁護士や司法書士による正式な介入

法律の専門家を通じた正式な手続きを踏むこと - 誠実な交渉姿勢

隠し財産がなく、返済意思を示していること

また、アコムは過去の取引履歴や返済状況も考慮します。

これまで返済に誠実だった借り手には、より柔軟な対応をする傾向があります。

重要なのは、任意整理の交渉は個別の事情に基づいて行われるという点です。

同じ借入額でも、収入状況や他社借入の有無によって条件が変わることを理解しておきましょう。

アコムは法令を遵守する企業として、適切な条件が整えば任意整理に応じる姿勢を持っています。

ただし、交渉を有利に進めるためには、専門家のサポートを受けることが成功への近道となるでしょう!

>任意整理に応じない業者一覧を見る

アコムの対応事例と対策

アコムの対応事例と対策は、債務整理を検討する借り手にとって重要な情報です。

実際の事例から、アコムとの交渉の実態と効果的な対処法を見ていきましょう。

アコムは基本的に任意整理に応じる姿勢を示していますが、交渉の難易度は個々の状況によって大きく異なります。

「このまま返済を続けるのは無理かもしれない…」と悩んでいる方には、実際の対応事例が参考になるでしょう。

ある事例では、月々の返済額を当初の5万円から1万5千円に減額できたケースがありました。

また別のケースでは、将来利息のカットに加えて、3年間の分割返済に応じてもらえた例もあります。

一方で、交渉が難航するケースもあります。

特に以下のような状況では注意が必要です。

- 借入から間もない場合

アコムは比較的新しい借入に対しては減額交渉に応じにくい傾向があります。 - 返済状況が良好な場合

延滞がなく返済が順調だと、経済的困窮の証明が難しくなります。 - 他社からの借入が少ない場合

総債務額が少ないと、返済能力があると判断される可能性が高まります。

効果的な対策としては、まず専門家(弁護士や司法書士)に相談することが最も重要です。

専門家は交渉のプロであり、あなたの状況に合わせた最適な交渉戦略を立ててくれます。

また、交渉前に返済履歴や借入状況の資料を整理しておくことで、スムーズな手続きが可能になります。

「どうせ交渉しても無駄なのでは?」と諦めている方も多いかもしれませんが、専門家を介した交渉では予想以上の成果が得られることも少なくありません。

アコムとの任意整理は、適切な対応と専門家のサポートがあれば、多くの場合で合意に至ることができます!

アコムとの任意整理のメリットとデメリット

アコムとの任意整理には、借金問題を解決へと導く重要なメリットがあります。

利息のカット、将来利息のストップ、返済額の大幅な減額が可能となり、多くの方が経済的な負担から解放されています。

さらに、他の債務整理方法と比較して、手続きが比較的シンプルで生活への影響が少ないのも特徴です。

しかし、任意整理にはいくつかの注意点も存在します。

信用情報機関に記録が残るため、新たな借入やクレジットカードの作成が一定期間制限されることは避けられません。

また、保証人がいる場合は、その方に返済義務が移ることも理解しておく必要があるでしょう。

任意整理を行うと、アコムからの借入が100万円ある場合、将来利息がカットされ、元金のみの分割返済が可能になります。

これにより、毎月の返済額が大幅に減少し、計画的な返済が実現できるのです。

以下で詳しく解説していきます。

任意整理の主なメリット

任意整理の主なメリットは、借金問題を法的に解決できる最も基本的な方法として広く活用されています。

アコムを含む貸金業者との交渉により、将来の利息カットが実現するため、返済負担が大幅に軽減されます。

「このままでは返済できない…」と悩んでいる方にとって、任意整理は救いの手となるでしょう。

さらに、分割返済の期間を延長できるため、毎月の返済額を現実的な金額に調整することが可能です。

過払い金が発生している場合は、その返還請求も同時に行えるメリットがあります。

任意整理は他の債務整理方法と比較して、手続きが比較的シンプルで期間も短いのが特徴です。

通常、専門家への依頼から3〜6ヶ月程度で和解が成立することが多いため、早期解決を望む方に適しています。

自己破産とは異なり、財産の処分が不要で、職業制限もありません。

日常生活への影響を最小限に抑えながら債務問題を解決できる点は、多くの債務者にとって大きな安心材料となっています。

任意整理は、アコムとの交渉を通じて借金問題を解決する実用的な手段として、多くの方の経済的再生を支援しています!

任意整理の注意点とリスク

任意整理の注意点とリスクは、メリットだけでなく慎重に検討すべき側面もあります。

アコムとの任意整理を行う際は、以下のデメリットを十分理解しておく必要があります。

- 信用情報機関に金融事故情報が登録される

任意整理を行うと、信用情報に「債務整理をした」という事実が5〜7年間記録されます。

この期間はクレジットカードの作成や新規借入がほぼ不可能になります。 - 将来的な借入れが制限される

「もう少し我慢すれば自力で返済できたかも…」と後悔する方もいるでしょう。

信用情報の回復には一定期間が必要です。 - 任意整理の費用がかかる

弁護士や司法書士に依頼する場合、着手金や成功報酬などの費用が発生します。

一般的に1社あたり2〜4万円程度の費用がかかるため、複数社との整理では負担が大きくなります。 - 一部の財産を手放す可能性がある

交渉次第では、保有資産の一部を返済に充てるよう求められることもあります。 - 保証人への影響

保証人がいる場合、任意整理後はその保証人に請求が行くことになります。

家族や友人が保証人になっている場合は特に注意が必要です。

任意整理は債務問題解決の有効な手段ですが、これらのリスクを理解した上で判断することが重要です!

アコムでの任意整理を成功させるポイント

アコムでの任意整理を成功させるポイントは、事前準備と専門家の力を借りることです。

任意整理は借金問題解決の有効な手段ですが、アコムとの交渉を円滑に進めるには正確な情報収集と適切なアプローチが不可欠です。

特に、借入状況の把握や返済計画の提案など、専門的な知識が必要な場面が多いため、弁護士や司法書士などの専門家に相談することで、交渉力が格段に高まり、成功率も向上するでしょう。

以下で詳しく解説していきます。

借入状況を正確に把握する

任意整理を成功させるためには、まず自分の借入状況を正確に把握することが不可欠です。

アコムからの借入れを含む債務整理を検討する場合、手元に全ての契約書や明細書を揃えましょう。

特に重要なのは、借入日、借入額、金利、これまでの返済額、現在の残高などの情報です。

「どこから手をつければいいのか分からない…」と不安に感じる方も多いでしょう。

まずは、アコムに対して取引履歴の開示請求をすることが必要です。

この開示請求により、正確な取引履歴や契約内容を入手できるため、債務整理の準備が整います。

また、他の貸金業者からの借入れがある場合は、信用情報機関に自分の信用情報を開示請求することも有効な方法です。

これにより、自分が把握していない借入れも含めて全体像を把握できます。

借入状況を正確に把握することで、弁護士や司法書士などの専門家に相談する際にも、より的確なアドバイスを受けられるようになります。

自分の借金の全体像を把握することは、債務整理の第一歩として最も重要なステップと言えるでしょう!

専門家に相談して安心を得る

債務整理の専門家に相談することで、アコムとの任意整理をスムーズに進めることができます。

法律の専門知識を持つ弁護士や司法書士は、あなたの状況を正確に分析し、最適な解決策を提案してくれるでしょう。

「自分一人で対応するのは不安…」という気持ちは当然です。

専門家は債権者との交渉経験が豊富なため、アコムとの交渉も効果的に進めることができます。

専門家に相談するメリットは以下の通りです。

- 法的な専門知識に基づいたアドバイス

借金問題は法律が複雑に絡み合うため、専門家の知識が問題解決の鍵となります。 - 交渉力の向上

債権者との交渉経験が豊富な専門家が代理人となることで、より有利な条件を引き出せる可能性が高まります。 - 精神的な負担の軽減

専門家に任せることで、あなた自身の精神的ストレスを大幅に減らすことができます。

初回相談は無料で受け付けている事務所も多いため、まずは気軽に相談してみることをお勧めします。

専門家のサポートを受けることで、アコムとの任意整理をより確実に、そして精神的な負担を軽減しながら進めることができるでしょう!

アコムの債務整理に関するよくある質問

アコムでの債務整理に関して、多くの方が共通の疑問や不安を抱えています。

債務整理は複雑な手続きであるため、具体的な期間や時効の問題、返済遅延の影響など、様々な疑問点が生じるのは当然でしょう。

これらの疑問に対する正確な知識を持つことで、あなたの状況に最適な債務整理の方法を選択できるようになります。

以下で、アコムとの債務整理に関する代表的な質問について詳しく解説していきます。

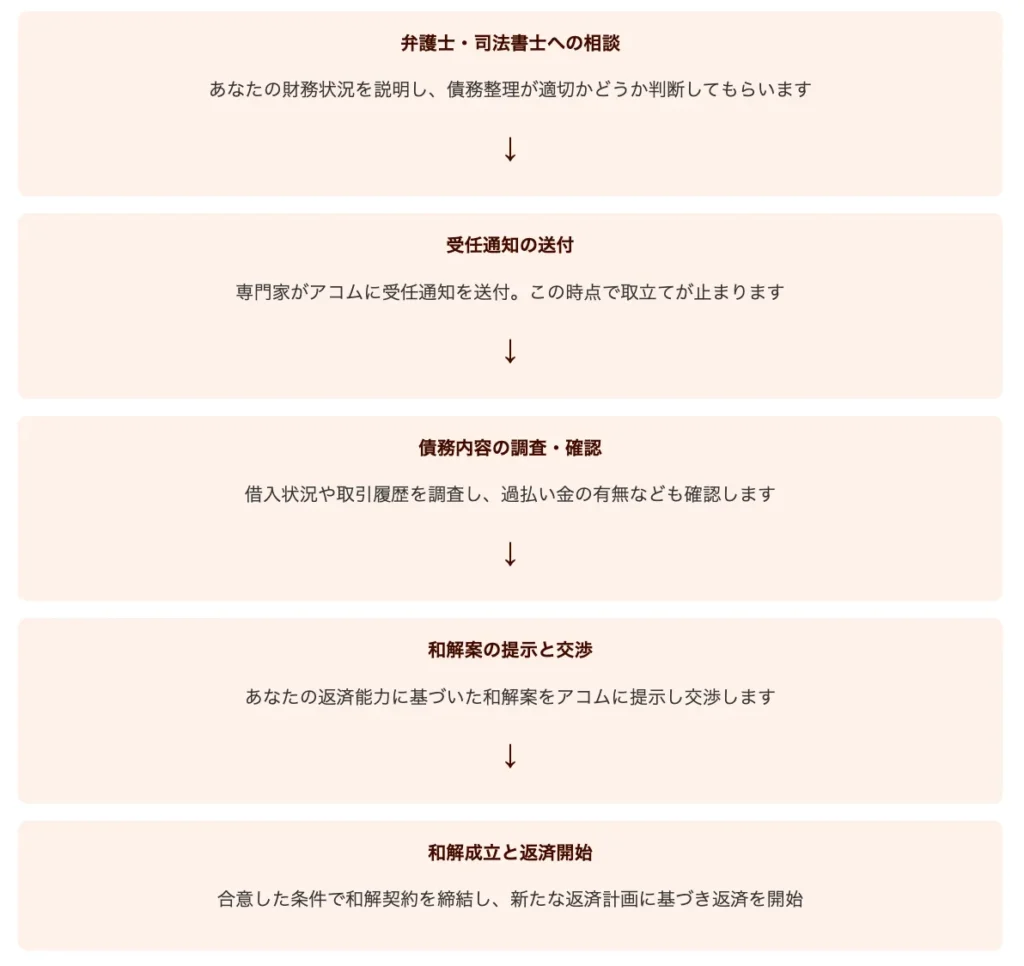

任意整理の期間はどれくらい?

アコムとの任意整理手続きは、一般的に3〜6ヶ月程度で完了します。

この期間は主に以下の段階に分けられます。

- 弁護士・司法書士への相談と受任:1〜2週間

- 受任通知の送付と取引履歴の取得:1〜2ヶ月

- 債権者との交渉期間:1〜3ヶ月

- 和解契約の締結:2週間〜1ヶ月

「いつになったら終わるのだろう…」と不安に思われる方も多いでしょう。

実際の期間は個人の借入状況や債権者の対応によって変動します。

アコムは大手消費者金融であるため、交渉のシステムが整っており、比較的スムーズに進むケースが多いようです。

ただし、複数の債権者がいる場合や、特殊な事情がある場合は、全体の完了までにさらに時間がかかることもあります。

任意整理が完了すると、新たな返済計画に基づいて返済を開始することになります。

返済期間は通常3〜5年程度で設定されることが多く、この間は毎月決められた金額を支払い続けることになるのです。

アコムの借金が時効になるケース

アコムの借金が時効になるケースは、最後の取引や返済から5年間が経過した場合です。

民法の改正により、消費者金融の貸金債権の時効期間は5年と定められています。

この時効が成立するためには、債権者(アコム)側からの請求や督促などの「時効の中断事由」がなかったことが条件となります。

「もう何年も返済していないから時効になっているのでは?」と考える方もいるでしょう。

しかし、実際には時効の完成は簡単ではありません。

アコムは債権回収のプロであり、時効を迎える前に以下のような対応を取ることが一般的です。

- 督促状や請求書の送付

- 電話による支払い催促

- 裁判所を通じた支払督促や訴訟の提起

これらの行為があると時効は中断し、再び最初から時効期間がカウントされます。

また、時効は自動的に適用されるものではなく、債務者側から「時効の援用」という意思表示をする必要があります。

時効が成立していると思われる場合でも、安易に自己判断せず、弁護士や司法書士などの専門家に相談することが賢明です。

借金問題は専門的な知識が必要な分野であり、誤った判断は新たなトラブルを招く可能性があります。

時効の可能性を感じたら、まずは法律の専門家に相談しましょう。

返済が滞った場合の影響

アコムへの返済が滞ると、様々な影響が発生します。

まず最初に起こるのは、延滞利息の発生と督促連絡です。

延滞が続くと、信用情報機関に延滞情報が登録され、今後のローンやクレジットカードの審査に悪影響を及ぼします。

「もう少し待ってもらえるかも…」と思っていても、この信用情報への記録は確実に行われるのです。

さらに深刻な状況になると、裁判所を通じた法的手続きに発展することがあります。

具体的には以下のような段階を経ていきます。

- 督促状の送付:返済期日から数日後に届きます

- 電話による督促:担当者から直接連絡が入ります

- 自宅や職場への連絡:状況によっては訪問されることもあります

- 支払督促や訴訟:法的手続きへと移行します

延滞が長期化すると、最終的には給与や預金の差し押さえにまで発展する可能性があります。

このような事態を避けるためには、返済が困難になった時点で早めに対応することが重要です。

アコムのコールセンターに連絡して返済相談をするか、法律の専門家に債務整理の相談をしましょう。

延滞問題は放置すればするほど解決が難しくなります。

返済が難しくなったら、まずは相談することから始めることが最善の対応策です。

まとめ:アコムは債務整理に応じる場合もある

今回は、アコムでの債務整理について不安や疑問を抱えている方に向けて、

- アコムと債務整理の関係性

- 任意整理の基本的な流れと効果

- アコムが債務整理に応じるケースと対応方法

上記について、解説してきました。

アコムは債務整理に応じないという噂がありますが、実際には法的な義務として適切な債務整理の申し出には応じる必要があります。

債務者の状況によっては、任意整理を通じて利息のカットや返済条件の緩和が可能な場合もあるでしょう。

これまでの返済に苦労してきた経験は、決して無駄ではありませんでした。

債務整理を検討することで、今後の生活に新たな展望が開ける可能性があります。

専門家への相談を第一歩として、自分に合った債務整理の方法を見つけ、経済的な再出発を目指してみてはいかがでしょうか!