※このページには一部広告を含みます。

「債務整理をしたら車のローンが組めなくなるのでは?」

「今使っている車が差し押さえられてしまうのでは?」

と不安を感じている方も多いのではないでしょうか。

債務問題を抱えながらも、生活や仕事のために車が必要な状況は珍しくありません。

この記事では、債務整理と車のローンの関係について悩みを抱える方に向けて、

- 債務整理後に車のローンを組むことができるのか

- 債務整理中の車の扱いと差し押さえリスク

- 債務整理の種類別に見る車の所有継続の可能性

上記について、解説しています。

債務整理は生活再建のための手段であり、車という大切な移動手段を守りながら進める方法も存在するのです。

適切な知識を得ることで、あなたの状況に最適な選択ができますので、ぜひ参考にしてください!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

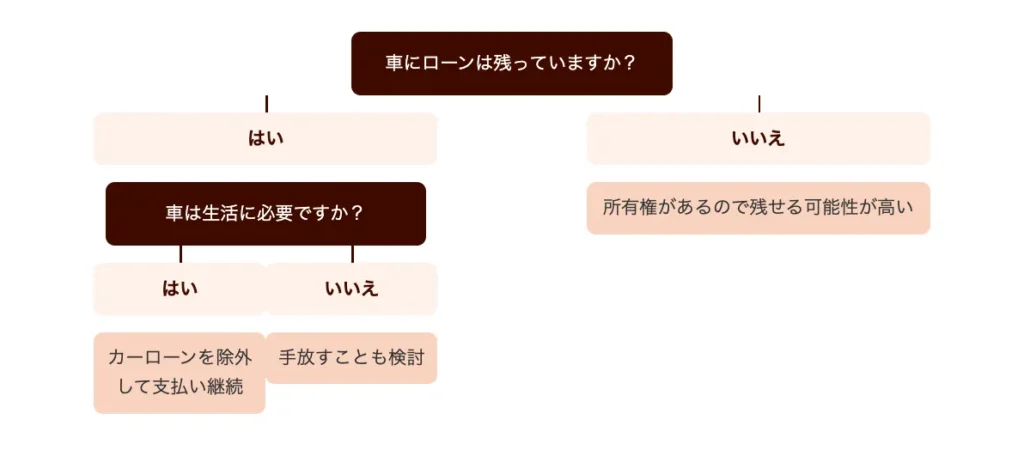

債務整理後に車を残せる可能性は?

債務整理をしても、状況によっては車を手元に残せる可能性があります。

特に通勤や育児、介護などで車が生活必需品である場合は、手続きの種類や条件によって所有を継続できるケースがあるでしょう。

債務整理の種類によって車の扱いは大きく異なります。

任意整理ではローン会社との個別交渉が可能なため、支払いを継続する意思があれば車を維持しやすいのです。

個人再生では一定の財産を保持したまま債務を圧縮でき、自己破産でも20万円以下の車や生活に必要不可欠と認められる車は処分を免れる可能性があります。

以下で各債務整理方法ごとに、車を残すための具体的な方法や条件について詳しく解説していきます。

任意整理で車を残す方法

任意整理で車を残すには、対象ローンを整理対象から外す「除外」という選択肢があります。

任意整理は債務の一部を整理する手続きなので、カーローンを整理対象から外すことが可能です。

特に生活や仕事に必要な車であれば、弁護士と相談しながら残す方向で進められるでしょう。

「このまま車がなくなると仕事に行けなくなってしまう…」と不安に思っている方も多いはずです。

任意整理で車を残すための具体的な方法は以下のとおりです。

- カーローンを任意整理の対象から除外する

これにより、引き続き支払いを続けることで車を維持できます。 - 支払い計画を立てて確実に返済する

除外したローンは滞りなく返済し続けることが重要です。 - 所有権留保に注意する

多くの車はローン完済まで販売会社に所有権があるため、返済を継続する必要があります。

任意整理中でも車を手放したくない場合は、弁護士に相談して車の必要性を説明し、カーローンを除外する方向で交渉することが大切です。

車を残すためには、その車が生活や仕事に必要不可欠であることを明確に示し、返済計画の実現可能性を示すことがポイントとなります!

個人再生で車を維持するには

個人再生で車を維持するには、手続き中でも所有権が自分にあれば原則として保有し続けることが可能です。

個人再生は債務の大幅な減額を実現しながらも、財産を手放さずに済む債務整理方法として知られています。

車のローンが残っている場合でも、個人再生計画に組み込むことで支払いを継続しながら車を維持できるケースが多いでしょう。

「このままローンを支払い続けられるか不安…」と悩んでいる方も少なくないと思います。

個人再生では、ローン残債を再生計画に含めることで、月々の支払額を減らしながら車の所有権を獲得できる可能性があります。

ただし、車の価値が高額な場合は注意が必要です。

個人再生では「自由財産」の範囲を超える財産については、債権者への弁済原資とする必要があります。

一般的に、個人再生では99万円以下の価値の車であれば、そのまま保有できる可能性が高まります。

具体的には、以下の条件を満たすと車を維持しやすくなります。

- 車の市場価値が99万円以下である

- 通勤や仕事に必要不可欠であると証明できる

- ローンの支払いを継続できる経済状況がある

車の価値が99万円を超える場合でも、裁判所に「価値を超える部分」を弁済する提案をすることで、保有を認められるケースもあります。

個人再生では、生活や仕事に必要な財産として車を残せる可能性が高いため、車が必要な方には適した債務整理方法といえるでしょう!

自己破産でも車を残せるケース

自己破産でも車を残せるケースは、一定の条件を満たすことで可能です。

自己破産では原則として財産は処分されますが、生活や仕事に必要な車は「自由財産」や「99条破産管財人の承認」によって手元に残せることがあります。

まず、20万円以下の価値の車であれば、自由財産として残せる可能性が高いでしょう。

「この車がないと通勤できない…」と不安に思っている方も多いはずです。

価値が20万円を超える車でも、以下の条件を満たせば残せる可能性があります。

- 通勤や仕事に不可欠であること

- 公共交通機関の利用が困難な地域に居住していること

- 車の価値が高額ではないこと(一般的に50万円程度まで)

- 代替手段がないこと

ただし、ローン返済中の車は所有権が販売店やローン会社にあるため、原則として引き上げられます。

この場合は、親族からの援助を受けて一括返済するか、ローン会社と交渉して継続支払いの合意を得る方法があります。

自己破産を検討する際は、車の必要性を裁判所に十分説明できるよう、通勤経路や公共交通機関の状況などの資料を準備しておくことが重要です。

適切な準備と弁護士のサポートがあれば、生活に必要な車を手元に残したまま債務整理を進められる可能性が高まります!

>債務整理のデメリットを知る

車を残せるかはまずは無料相談できる法律事務所に確認しよう!

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

債務整理中のカーローン審査の現実

債務整理中のカーローン審査の現実は厳しいものです。

信用情報機関に金融事故情報が登録されるため、通常のカーローンは組みにくくなります。

この状況が生じる理由は、債務整理によって「返済能力に問題がある人」というレッテルが貼られてしまうためです。

銀行や信販会社は審査で信用情報を必ずチェックするため、債務整理の記録があると与信判断に大きく影響します。

例えば、任意整理後は5年間、個人再生や自己破産後は7〜10年間、信用情報機関に記録が残ります。

この期間中は一般的な金融機関でのカーローン審査通過は非常に困難でしょう。

任意整理中にカーローン審査を通過する可能性

任意整理中にカーローン審査を通過する可能性は限定的です。

任意整理を行うと、信用情報機関に金融事故情報として5〜7年間記録されるため、その期間中はローン審査が厳しくなります。

「任意整理をしたばかりなのに、車が必要になってしまった…」と焦る方も多いでしょう。

しかし、全く可能性がないわけではありません。

任意整理中でもカーローン審査に通過できる可能性があるケースを見ていきましょう。

- 安定した収入がある

任意整理後も継続的で安定した収入があれば、返済能力があると判断される可能性が高まります。 - 頭金を多く用意できる

ローン金額を抑えることで、審査のハードルが下がることがあります。 - 保証人を立てられる

信用力のある保証人がいれば、審査通過の可能性が上がります。

自動車販売店が提携している信販会社や自社ローンは、銀行などの金融機関より審査基準が緩やかな場合があります。

販売店にとって車を売ることが優先事項なので、できるだけ融資の道を探してくれることもあるのです。

また、中古車を選ぶことで総額を抑え、審査に通りやすくする戦略も効果的です。

任意整理中のカーローン審査は厳しいものの、条件次第では可能性が開けることを覚えておきましょう!

自社ローンでの審査通過率

自社ローンは債務整理後の車購入における重要な選択肢です。

通常のカーローンと比較して審査通過率が高く、債務整理後の方にとって現実的な選択肢となっています。

自社ローンの審査通過率は約40~60%と言われており、一般的な銀行系カーローンの10%前後と比べると格段に高いでしょう。

「もう車は持てないのかも…」と諦めていた方にも希望があります。

自社ローンが審査に通りやすい理由は以下の点にあります。

- 販売店が自社で審査を行う

信用情報機関のデータを参照しつつも、独自の審査基準を設けている場合が多いです。 - 車両自体が担保となる

所有権は完済まで販売店にあるため、リスクが低減されています。 - 頭金の設定が可能

まとまった頭金を用意することで、審査のハードルを下げられます。

ただし、自社ローンには注意点もあります。

- 金利が高め

一般的なカーローンより5~10%ほど高い金利設定が多いです。 - 条件が厳しい場合がある

勤続年数や収入に関する条件が厳格なケースもあります。

自社ローンを検討する際は、複数の販売店を比較検討することが重要です。

中には債務整理後の方を積極的に受け入れている業者もあります。

債務整理後でも車を持つ可能性は十分にあり、自社ローンはその有力な選択肢の一つといえるでしょう!

カーローン審査でチェックされる信用情報

カーローン審査では、あなたの信用情報が最も重要な審査基準となります。

債務整理をした場合、その情報は信用情報機関に記録され、新たなローン契約に大きく影響します。

信用情報機関には主に3つの機関があり、それぞれが異なる情報を管理しています。

- CIC(シー・アイ・シー)

クレジットカードやショッピングローンなどの情報を主に扱っています。 - JICC(日本信用情報機構)

消費者金融やカードローンなどの情報を中心に管理しています。 - 全国銀行個人信用情報センター

銀行ローンや住宅ローンなどの情報を扱っています。

カーローン審査では、これらの機関に登録されている以下の情報が重点的にチェックされます。

- 返済遅延の履歴:過去の支払い遅延は大きなマイナス要素です。

- 債務整理の記録:任意整理、個人再生、自己破産などの情報が確認されます。

- 借入件数と総額:多重債務の可能性がチェックされます。

- 他社での申込状況:短期間に複数の申込があると審査に通りにくくなります。

「このままでは車が持てないのでは…」と不安に思うかもしれませんが、信用情報には登録期間があります。

債務整理の種類によって異なりますが、一般的に任意整理は5年間、個人再生は5~10年間、自己破産は7~10年間記録が残ります。

この期間が経過すれば、信用情報はリセットされ、新たなスタートを切ることが可能になるのです。

カーローン審査では、あなたの返済能力と信用情報が総合的に判断され、審査結果が決まります!

債務整理後に車を持つための選択肢

債務整理後でも車を所有する方法はいくつか存在します。

信用情報に傷がついた状態でも、適切な対策を講じれば新たに車を手に入れる可能性は十分にあるでしょう。

債務整理後は通常のローン審査が厳しくなりますが、それを乗り越えるための選択肢を知っておくことが重要です。

例えば、信用情報の回復を待つ、保証人を立てる、家族名義でローンを組むなどの方法が考えられます。

以下で詳しく解説していきます。

金融事故情報を確認する方法

債務整理後に自分の信用情報がどうなっているか確認することは、新たな車のローン申し込みの第一歩です。

信用情報は主に3つの機関(CIC、JICC、全国銀行個人信用情報センター)で管理されています。

債務整理を行うと、これらの機関に「金融事故情報」として記録が残ります。

この情報を確認するには、各信用情報機関に直接開示請求をする必要があるでしょう。

「自分の信用情報がどうなっているのか不安で夜も眠れない…」と感じている方も多いはずです。

信用情報の開示請求は、以下の方法で行えます。

- オンライン申請:各機関のウェブサイトから申請可能

- 郵送申請:必要書類を揃えて郵送

- 窓口申請:直接窓口に出向いて申請

開示された情報を確認することで、自分の現在の信用状態を正確に把握できます。

特に注目すべきは「異動情報」と呼ばれる部分で、債務整理の記録はここに表示されます。

この情報は一定期間(5〜10年程度)で消去されるため、いつ情報が削除されるかも確認しておきましょう。

信用情報を把握することで、車のローン審査に通過する可能性を現実的に判断できるようになります!

保証人を立てて審査に臨む

保証人を立てることで、債務整理後でもカーローン審査に通過できる可能性が高まります。

信用情報に傷がついている状態では、単独での審査通過は難しいケースが多いためです。

保証人に適した人物は、安定した収入があり、自身の信用情報に問題がない方が理想的です。

多くの場合、親族や配偶者が保証人になることが一般的ですが、友人や知人でも可能です。

「保証人になってもらえないかな…」と頼みづらく感じる方も多いでしょう。

しかし、状況を正直に説明し、返済計画を明確に示すことで、理解を得られるケースもあります。

保証人を立てる際の注意点は以下の通りです。

- 保証人の責任範囲を明確に説明する

あなたが返済できなくなった場合、保証人に支払い義務が発生することをしっかり伝えましょう。 - 返済計画を具体的に示す

月々の返済額や期間を明示し、確実に返済できる見通しを説明することが重要です。 - 保証人の負担を最小限にする工夫

頭金を多めに用意したり、借入額を抑えるなど、保証人のリスクを減らす配慮が必要です。

保証人を立てることで審査通過率は大幅に向上しますが、保証人に迷惑をかけないよう、確実な返済計画を立てることが最も重要です!

家族名義でローンを申し込む

家族名義でローンを申し込むことは、債務整理後の車購入における有効な選択肢です。

債務整理後は自分名義でのカーローン審査が厳しくなりますが、家族の信用情報に問題がなければ、家族名義でのローン契約が可能です。

この方法を選ぶ際は、家族に十分な説明をして同意を得ることが大切です。

「家族に迷惑をかけたくない…」と躊躇する方もいるでしょうが、状況を正直に伝えることで理解を得られるケースも少なくありません。

家族名義でローンを組む際の注意点は以下の通りです。

- 実質的な使用者と名義人が異なる点を販売店に伝える

販売店によっては名義貸しとみなされて断られる場合があるため、事前に相談しておくことが重要です。 - 家族の返済能力が審査される

家族の収入や他の借入状況なども審査対象となるため、返済能力があることを証明できる準備が必要です。 - 実際の支払いは自分が行う仕組みを整える

家族の口座から引き落とされる場合は、事前に自分が家族に入金する体制を整えておきましょう。

家族名義を借りる行為は、その家族の将来的な借入にも影響するため、確実に返済できる計画を立てることが不可欠です。

債務整理後も家族の協力を得ることで、必要な車を手に入れる道が開けます!

債務整理中でも車を利用する方法

債務整理をしていても、車は生活や仕事に欠かせない移動手段です。

ローン審査が難しい状況でも、レンタカーやカーシェアリング、リース、現金一括購入など、いくつかの選択肢があります。

債務整理中は信用情報に傷がつくため、通常のカーローンの審査に通りにくくなります。

しかし、車がないと通勤や買い物など日常生活に支障をきたす方も多いでしょう。

例えば、短期的な利用ならレンタカーやカーシェアリングサービスが便利です。

長期的には、カーリースを検討したり、格安中古車を現金一括で購入したりする方法も選択肢となります。

以下で詳しく解説していきます。

レンタカーやカーシェアリングの活用

債務整理中でも車が必要な方には、レンタカーやカーシェアリングが有効な選択肢です。

これらのサービスは所有せずに必要な時だけ車を利用できるため、債務整理中の方にとって大きなメリットがあります。

レンタカーは1日単位で借りられ、長距離移動や荷物の運搬など特定の用途に適しています。

一方、カーシェアリングは15分単位から利用可能で、短時間の買い物や通院などに便利です。

「車がないと生活できないけど、ローンは組めない…」と悩んでいる方には、これらのサービスが救いになるでしょう。

利用にあたっては、クレジットカードが必要なケースが多いですが、デビットカードや現金対応の業者も増えています。

カーシェアリングの月額料金は基本料1,000円程度から、利用時間に応じた従量課金が一般的です。

レンタカーは軽自動車なら1日5,000円前後からとなり、長期利用ならさらに割安になる場合もあります。

予約はスマートフォンアプリから簡単にでき、24時間いつでも利用できるサービスも多いのが特徴です。

債務整理中は一時的に車の所有を諦め、これらのサービスを上手に活用することで、生活の質を保ちながら再建を目指せます!

カーリースを利用するメリット

カーリースは債務整理後の車の利用方法として注目すべき選択肢です。

ローン審査が不要で、月々の支払いが明確になるメリットがあります。

債務整理後は通常のカーローンが組みにくい状況ですが、カーリースならローンではないため、信用情報に傷がついていても契約できる可能性が高いでしょう。

「ローンが組めなくて困っている…」という方にとって、有力な選択肢となります。

カーリースの主なメリットは以下の通りです。

- 初期費用の軽減

頭金や諸費用が少なく済むため、まとまった資金がなくても新車に乗れます。 - 維持費の予測可能性

税金や車検費用、メンテナンス費用などが月額料金に含まれるプランも多く、車の維持費が予測しやすくなります。 - 契約満了時の選択肢

契約満了時に返却するだけでよく、残価リスクを負わなくて済みます。

また、リース会社によっては、審査基準が比較的緩やかな場合もあるため、債務整理後でも契約できる可能性が高まります。

ただし、カーリースにはデメリットもあることを理解しておきましょう。

契約期間中の解約には高額な違約金が発生することや、走行距離制限があることなどです。

債務整理後の車の確保に悩んでいる方は、カーリースを検討してみる価値があります。

月々の支払いを安定させながら、必要な移動手段を確保できる現実的な選択肢といえるでしょう!

格安中古車を一括購入する方法

格安中古車を一括購入する方法は、債務整理中でも車を所有するための有効な選択肢です。

ローンを組まずに一括で支払うことで、新たな債務を作らずに車を手に入れられます。

「ローンが組めないなら車は諦めるしかないのかな…」と思っている方も多いでしょう。

しかし、予算内で購入できる中古車は意外とたくさんあります。

格安中古車を探すには以下の方法が効果的です。

- オークションやネットの中古車サイト

一般的な中古車販売店より安く購入できる可能性が高いです。 - 廃車寸前車両

車検は切れていても、修理すれば乗れる車両が10万円以下で見つかることもあります。 - 軽自動車の活用

維持費が安く、初期投資も抑えられるため、債務整理中の方に適しています。

購入時は必ず現車確認を行い、整備状況や修理歴をチェックしましょう。

予算が限られている場合は、車の本体価格だけでなく、税金や保険、メンテナンス費用も考慮する必要があります。

地方在住で車が必須の方は、最低限の移動手段として格安中古車の一括購入を検討してみてください。

債務整理中でも、工夫次第で必要な車を手に入れることは可能です!

債務整理後の車のローンに関するQ&A

債務整理後の車のローンに関するQ&Aでは、多くの方が抱える疑問に専門的な視点からお答えします。

債務整理を行った後も、車の所有や新たなローン契約について悩まれる方は少なくありません。

特に「所有権留保車の扱い」「審査に通るまでの期間」「信用情報の開示請求方法」といった具体的な疑問が多く寄せられます。

以下で詳しく解説していきます。

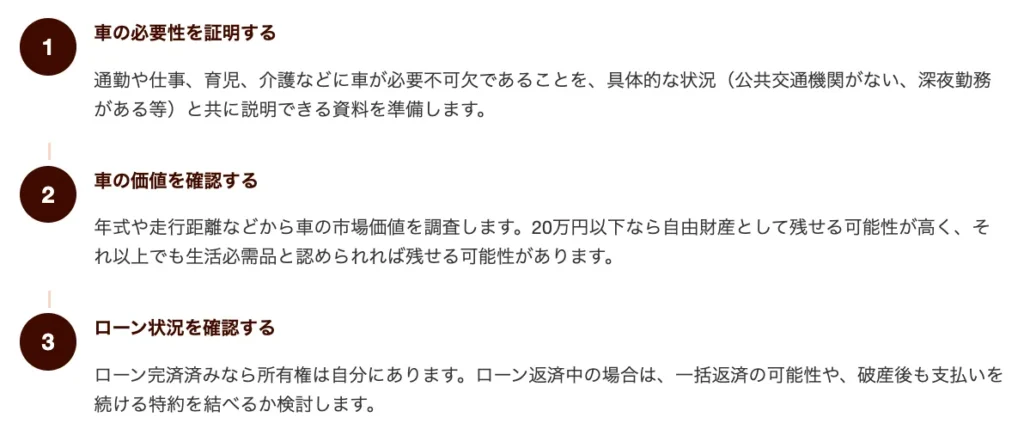

所有権留保車の債務整理後の扱い

所有権留保車とは、ローン完済まで販売会社や信販会社に所有権がある車のことです。

債務整理を行うと、この所有権留保車の扱いが大きな問題となります。

任意整理の場合、車のローンを含めた債務の交渉が可能です。

ローン会社と交渉して、金利の引き下げや元金のみの返済などで合意できれば、車を手元に残したまま返済を続けられます。

「車がないと仕事に行けない…」という方も多いでしょう。

そんな場合は、債務整理の際に弁護士に車を残したい旨を伝えることが重要です。

個人再生では、車のローンが5年以内に完済できる見通しであれば、別除権協定を結んで車を維持できる可能性があります。

ただし、高級車や複数台所有の場合は処分を求められることもあります。

自己破産では原則として所有権留保車は引き上げの対象となりますが、例外もあります。

20万円以下の価値しかない車や、通勤に必須の車は「自由財産拡張」の申立てにより残せる可能性があります。

また、家族名義に変更する方法もありますが、債権者を害する目的での名義変更は否認権の対象となるため注意が必要です。

所有権留保車を手放す場合でも、ローン残債は債務整理の対象となるため、返済義務からは解放されます。

債務整理の種類によって車の扱いは大きく異なるため、専門家に相談して最適な方法を選ぶことが重要です。

債務整理後にローン審査に通るまでの期間

債務整理後にローンの審査に通過できるようになるまでの期間は、債務整理の種類によって大きく異なります。

一般的に、任意整理では約5〜7年、個人再生では約5〜10年、自己破産では約5〜10年の間、信用情報機関に事故情報が登録されます。

「もう一生ローンが組めなくなるのでは…」と不安に思う方も多いでしょう。

しかし、この期間は絶対的なものではありません。

実際の回復期間は以下の要素に左右されます。

- 債務整理の種類:任意整理は比較的短期間で回復する傾向があります

- 返済状況:債務整理後の生活再建がうまくいっているか

- 年収や勤続年数:安定した収入があるかどうか

- 頭金の準備:多めの頭金を用意できると審査通過率が上がります

信用情報の回復を早めるためには、新たな借入を控え、クレジットカードの支払いを遅延なく行うことが重要です。

また、安定した収入を得ることで、金融機関からの信頼を取り戻せます。

債務整理後でも、時間の経過とともに徐々に信用を回復できるため、焦らず計画的に行動することが大切です。

信用情報機関への情報開示請求の手順

信用情報機関への情報開示請求の手順は、債務整理後の車のローン審査に向けて自分の信用情報を正確に把握するために欠かせません。

開示請求は主要3機関それぞれに対して行う必要があります。

まず、各信用情報機関の公式サイトにアクセスして開示請求の方法を確認しましょう。

主な信用情報機関は以下の3つです。

- CIC(シー・アイ・シー)

個人信用情報センターとも呼ばれ、クレジットカードやローン情報を管理しています。 - JICC(日本信用情報機構)

消費者金融やカードローンの情報を中心に保有しています。 - 全国銀行個人信用情報センター(KSC)

銀行や信用金庫などの金融機関の情報を管理しています。

開示請求の基本的な手順は次のとおりです。

- ステップ1:本人確認書類の準備

運転免許証やパスポート、マイナンバーカードなどの本人確認書類を用意します。 - ステップ2:申込書の入手と記入

各機関のウェブサイトから申込書をダウンロードするか、郵送で取り寄せて必要事項を記入します。 - ステップ3:手数料の支払い

1機関あたり1,000円程度の手数料が必要です。

「車のローンを組みたいけど、どうすればいいのだろう…」と悩んでいる方にとって、この投資は将来的に大きな価値があります。 - ステップ4:申込書と必要書類の送付

記入済みの申込書と本人確認書類のコピー、手数料を同封して郵送します。 - ステップ5:開示結果の受け取り

通常1週間〜10日程度で結果が郵送されてきます。

オンラインでの即日開示サービスを提供している機関もあるため、急ぎの場合はそちらを利用するとよいでしょう。

開示された情報を確認し、誤りがあれば訂正を求めることも可能です。

債務整理後の車のローン審査に向けて、自分の信用情報を正確に把握しておくことが重要です。

まとめ:債務整理後も車ローンの可能性はある

今回は、債務整理について悩んでいるけれど車の所有や購入も考えている方に向けて、

- 債務整理と車ローンの関係性

- 債務整理後の車ローン審査への影響

- 債務整理中の車の差し押さえリスク

上記について、解説してきました。

債務整理をしたからといって、必ずしも車のローンが組めなくなるわけではありません。

債務整理の種類や時期、個人の信用情報の回復状況によって、車ローンの審査に通る可能性は変わってくるでしょう。

自己破産後は信用情報に大きな傷がつくため車ローンの審査は厳しくなりますが、任意整理や個人再生であれば比較的早く車ローンを組める可能性があります。

これまでの返済に苦労してきた経験は、今後の堅実な資金計画を立てる上で貴重な教訓となるはずです。

債務整理後も諦めることなく、信用情報の回復に努め、必要に応じて頭金を多めに用意するなど工夫することで、車の購入という夢を実現できる日が来るでしょう。

まずは債務整理を適切に行い、その後の生活再建のステップとして、無理のない範囲で車の購入を検討してみてください!