※このページには一部広告を含みます。

「債務整理を一度したけど、2回目の債務整理はできるのかな?」

「前回の債務整理から何年経てば再度申し込めるのだろう?」

このような不安を抱えている方は少なくありません。

経済的に苦しい状況に陥ったとき、再び債務整理を検討することは決して恥ずかしいことではないのです。

この記事では、債務整理を繰り返す必要に迫られた方に向けて、

- 2回目の債務整理が可能かどうかの条件

- 前回の債務整理から経過すべき期間

- 2回目の債務整理で注意すべきポイント

上記について、解説しています。

債務整理は1回で終わらせるのが理想ですが、様々な事情で再度必要になることもあるでしょう。

この記事を参考に、あなたの状況に合った最適な解決策を見つける手助けになれば幸いです!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理は2回目はできる!できない人の条件も解説

債務整理は、2回目でも法的に可能です。

一度債務整理を行ったからといって、将来的に再び経済的困難に陥った場合の救済手段が完全に閉ざされるわけではありません。

2回目の債務整理が認められる理由は、法律が経済的再生の機会を複数回提供することで、債務者の生活再建を支援する理念に基づいているからです。

日本の法制度は、誰もが経済的に行き詰まる可能性があることを前提に、再チャレンジの機会を与える仕組みを整えています。

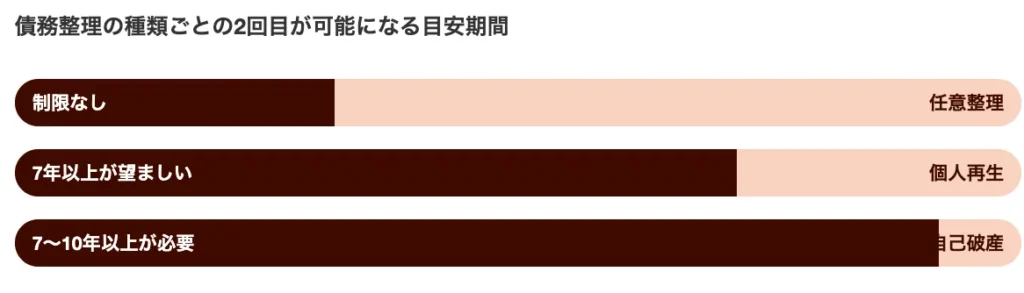

例えば、任意整理であれば前回の債務整理から数年経過していれば比較的容易に2回目も可能です。

一方、個人再生は7年以内の再申立てに制限があり、自己破産は7年以内の再申立てが不許可となるケースが多いという違いがあります。

以下で詳しく解説していきます。

2回目の債務整理が可能な理由

債務整理は一度だけでなく、法律上は何度でも行うことが可能です。

これは債務整理が法的に認められた権利であり、回数制限が設けられていないためです。

「一度債務整理をしたら二度とできないのでは?」と不安に思っている方も多いでしょう。

しかし、実際には状況に応じて2回目の債務整理も選択肢となります。

債務整理が複数回可能な理由は、以下の点にあります。

- 法的制限がない

債務整理の回数そのものに法律上の制限は存在しません。 - 経済的再生の機会保障

人生には予期せぬ事態が起こりうるため、再建の機会が複数回与えられています。 - 債務者の生活再建の権利

経済的に行き詰まった人の再スタートを支援する制度としての本来の目的があります。

ただし、2回目の債務整理には一定の条件や制約が生じることがあります。

特に自己破産については、前回の免責から7年以上経過していることが実質的な目安となっています。

また、任意整理や個人再生についても、前回の手続きから一定期間が経過していることが望ましいとされています。

金融機関側も2回目の債務整理には慎重な姿勢を示すことが多く、交渉が難航するケースもあるでしょう。

債務整理を繰り返す必要が生じた場合は、前回とは異なる手続きを検討することも重要です。

最終的には、2回目の債務整理も法的に認められた選択肢であり、適切な専門家のサポートを受けながら進めることで、再び経済的な再建を図ることが可能なのです!

手続きが可能なケースと不可能なケース

債務整理は一度だけでなく、状況によっては2回目も可能です。

ただし、どのような場合に再度の手続きが認められるのか、逆にどんな時に不可能なのかを正確に理解しておく必要があります。

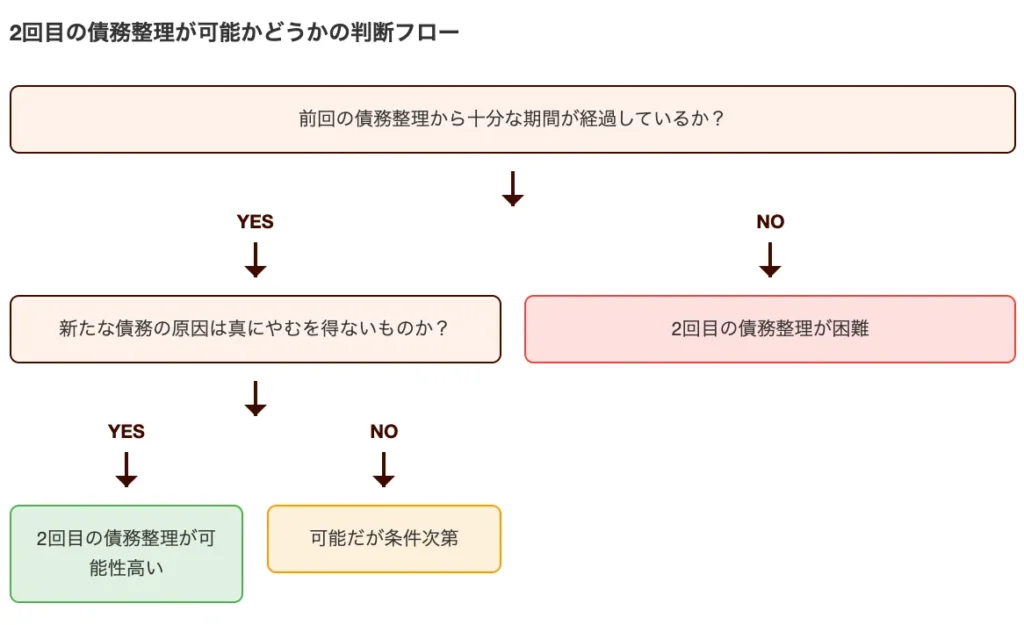

債務整理の2回目手続きが可能かどうかは、前回の債務整理の種類や経過期間、新たな債務の状況によって大きく変わってきます。

「もう一度債務整理をしたいけど、前にやったからダメなのかな…」と不安に思っている方も多いでしょう。

まず、2回目の債務整理が可能なケースを具体的に見ていきましょう。

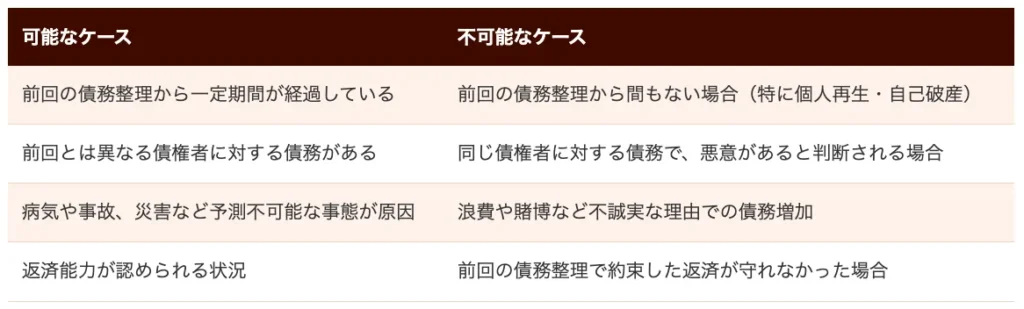

- 前回の債務整理から一定期間が経過している場合

任意整理なら特に期間制限はなく、個人再生は前回から7年以上、自己破産は前回から7〜10年以上経過していれば可能です。 - 前回とは異なる債権者に対する債務がある場合

前回整理していない新たな債権者への債務であれば、比較的容易に2回目の手続きが可能になります。 - やむを得ない事情がある場合

病気や事故、災害など予測不可能な事態で再度の債務問題が発生した場合は認められやすいです。

一方で、以下のようなケースでは2回目の債務整理が難しくなります。

- 前回の債務整理から間もない場合

特に個人再生や自己破産は法定の期間制限があり、それを満たさないと認められません。 - 同じ債権者に対する債務の場合

前回整理した同じ債権者に対する新たな借入は、特に悪意があると判断されると整理が難しくなります。 - 浪費や賭博など不誠実な理由での債務増加

債務の原因が生活苦ではなく、ギャンブルや贅沢品の購入などの場合、裁判所から不誠実と判断される可能性が高まります。

2回目の債務整理を検討する際は、前回の手続きから何年経過しているか、新たな債務がどのような理由で発生したかを整理しておくことが重要です。

特に自己破産の場合、免責不許可事由に該当すると判断されると、2回目の手続きが認められないこともあります。

債務整理は法的な救済制度ですが、何度も繰り返し利用することを想定した制度ではありません。

2回目の債務整理を検討する際は、専門家に相談し、自分のケースが手続き可能かどうか確認することをお勧めします。

結論として、債務整理は2回目も条件次第で可能ですが、前回の種類や経過期間、債務の性質によって判断が分かれるでしょう!

2回目の債務整理で注意すべきポイント

2回目の債務整理で注意すべきポイントは、前回の手続きからの経過期間や信用情報への影響を十分に理解することです。

2回目となると金融機関からの信用度が大幅に低下するため、新たな借入れや契約が困難になる可能性が高まります。

特に住宅ローンなどの大型融資は、数年から場合によっては10年程度、審査に通りにくい状況が続くでしょう。

例えば、任意整理後5年以内に再度債務整理を検討する場合、前回整理した債権者との交渉が難航するケースが多いです。

また、自己破産の場合は7年以内の再申立てでは免責不許可事由に該当する可能性があります。

以下で詳しく解説していきます。

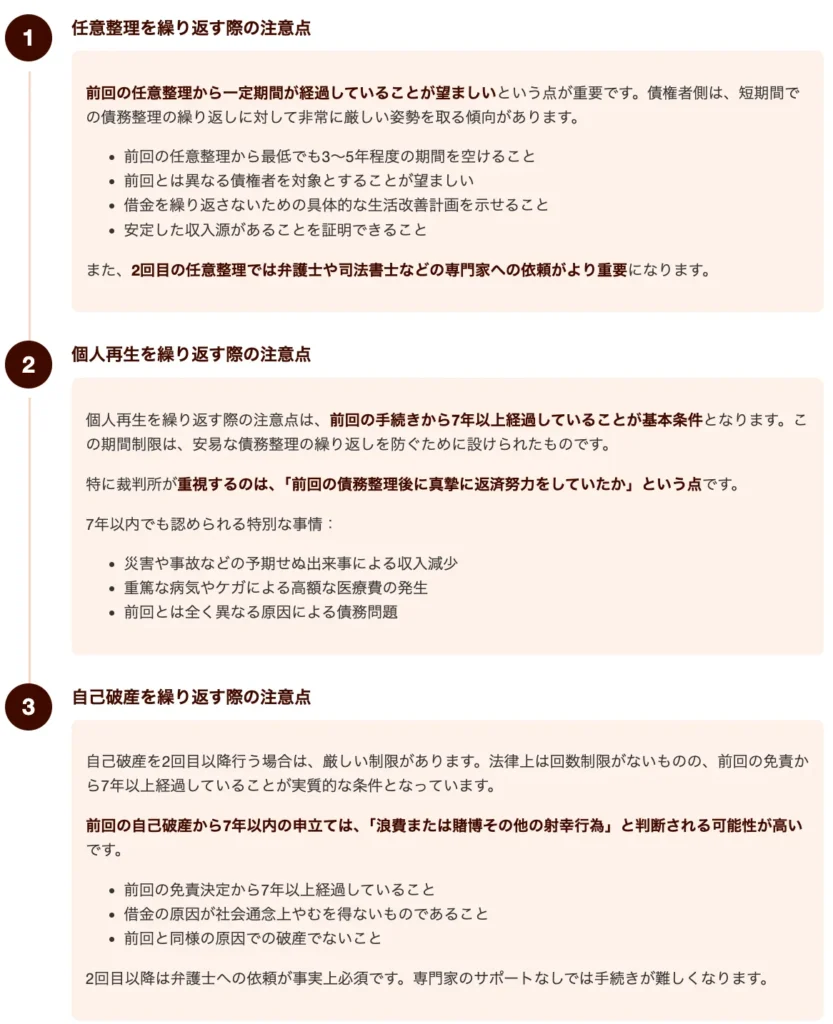

任意整理を繰り返す際の注意点

任意整理を2回目以降に行う場合、いくつかの重要な注意点があります。

まず最も重要なのは、前回の任意整理から一定期間が経過していることが望ましいという点です。

債権者側は、短期間での債務整理の繰り返しに対して非常に厳しい姿勢を取る傾向があります。

「また借金を重ねたのか…」と不信感を抱かれると、交渉自体が難航する可能性が高まるでしょう。

任意整理は交渉による解決方法であるため、債権者の協力が不可欠です。

2回目の任意整理では、以下の点に特に注意が必要です。

- 前回の任意整理から最低でも3〜5年程度の期間を空けること

- 前回とは異なる債権者を対象とすることが望ましい

- 借金を繰り返さないための具体的な生活改善計画を示せること

- 安定した収入源があることを証明できること

また、2回目の任意整理では弁護士や司法書士などの専門家への依頼がより重要になります。

専門家は債権者との交渉経験が豊富なため、2回目であることを踏まえた適切な交渉戦略を立ててくれます。

さらに、任意整理を繰り返す場合、信用情報機関に新たな事故情報が登録されるため、クレジットカードやローンの利用制限期間が延長される点も理解しておきましょう。

再度の債務問題を防ぐためには、家計管理の見直しや浪費癖の改善など、根本的な生活習慣の改善が不可欠です。

任意整理を2回目行う場合は、これらの注意点を踏まえた上で、専門家と相談しながら慎重に進めることが成功への鍵となります!

個人再生を繰り返す際の注意点

個人再生を繰り返す際の注意点は、前回の手続きから7年以上経過していることが基本条件となります。

この期間制限は、安易な債務整理の繰り返しを防ぐために設けられたものです。

7年以内に再度申立てを行うと、裁判所から「信義則違反」として却下される可能性が高まります。

「また借金を重ねてしまったけど、前回は5年前だから…」と心配している方もいるでしょう。

ただし、以下のような特別な事情がある場合は、7年以内でも認められることがあります。

- 災害や事故などの予期せぬ出来事による収入減少

- 重篤な病気やケガによる高額な医療費の発生

- 前回とは全く異なる原因による債務問題

特に裁判所が重視するのは、「前回の債務整理後に真摯に返済努力をしていたか」という点です。

また、2回目の個人再生では、返済計画の履行能力について厳しく審査されます。

過去の返済実績も考慮されるため、前回の個人再生で計画通りに返済できなかった場合は不利になることを覚えておきましょう。

個人再生の申立てには約30〜50万円の費用がかかります。2回目となると、弁護士費用が割高になるケースもあるため、事前に複数の法律事務所に相談することをお勧めします。

最終的に、個人再生は債務の大幅な減額が可能ですが、住宅ローン特則を除いて財産の処分は避けられません。

2回目の手続きでは、より厳格な審査が行われることを念頭に置いておく必要があります!

自己破産を繰り返す際の注意点

自己破産を2回目以降行う場合は、厳しい制限があります。

法律上は回数制限がないものの、前回の免責から7年以上経過していることが実質的な条件となっています。

裁判所は「免責不許可事由」に該当しないかを厳格に審査します。

「また借金を重ねてしまった…」と悩む方も少なくないでしょう。

しかし、前回の自己破産から7年以内の申立ては、「浪費または賭博その他の射幸行為」と判断される可能性が高いです。

2回目の自己破産で注意すべき点は以下の通りです。

- 前回の免責決定から7年以上経過していること

裁判所は短期間での再申立てに厳しい姿勢を示します。 - 借金の原因が社会通念上やむを得ないものであること

病気や災害など、本人の責任によらない事情が重視されます。 - 前回と同様の原因での破産でないこと

同じ理由での再申立ては、免責不許可となる可能性が高まります。

2回目以降は弁護士への依頼が事実上必須です。

専門家のサポートなしでは手続きが難しくなるためです。

自己破産は最終手段であり、繰り返すことで社会的信用が大きく損なわれることを忘れないでください!

債務整理が2回目の人におすすめの法律事務所3選

債務整理を低コストで進めたいなら、実績と評判を兼ね備えたおすすめ事務所を選ぶことが重要です。

費用が安いだけでなく、サービス品質も高い事務所を選ぶことで、債務問題を効果的に解決できるからです。

債務整理法律事務所 比較表

| 事務所名 | 評価・特徴 | 任意整理費用 | 過払い報酬 | 対応時間 | 特色・ポイント | 相談 |

|---|---|---|---|---|---|---|

|

弁護士法人東京ロータス法律事務所

おすすめ

|

債務整理特化

実績豊富

受任件数7,000件以上

何度でも相談無料

全国対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 11%

|

回収額の22%

(税込)

|

月〜金: 10:00-20:00

土日祝: 10:00-20:00

全国対応

分割対応可

|

初回だけでなく何度でも無料相談可能。豊富な実績で東京を拠点に全国対応。土日祝日も相談受付。 | 無料相談する |

|

弁護士法人ひばり法律事務所

女性弁護士在籍

|

女性安心

借金問題9割超

女性弁護士在籍

分かりやすい説明

気持ちに寄り添う対応

|

着手金: 22,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

借金問題が9割超の経験豊富な事務所。女性弁護士在籍で女性も安心。東京拠点で全国対応。 | 無料相談する |

|

アース法律事務所

費用安め

|

ベテラン弁護士

裁判官経験

30年超のベテラン

債務整理分野に注力

実績3,500件超

|

着手金: 20,000円/社

実費: 5,500円/社

減額報酬: 10%

|

回収金の20%

訴訟時: 25%

実費: 5,500円

(税込)

|

月〜金: 10:00-19:00

土日対応(予約制)

全国対応

分割対応可

|

代表弁護士は裁判官経験をもつ30年超のベテラン。債務整理分野に注力し、豊富な経験を持つ。 | 無料相談する |

※任意整理の着手金は、手続きを始める際に支払う費用。例えば3社あれば「22,000円 × 3社=66,000円」

※任意整理の実費は、郵送費や資料取得などの事務手続きにかかる実費分。3社なら「5,500円 × 3社=16,500円」

※任意整理の減額報酬は、債権者と交渉して借金を減額できた場合、その減額分の11%を成功報酬として支払う。たとえば50万円減額できた場合は「50万円 × 11%=55,000円」

例:借金3社で合計150万円→任意整理で120万円に減額された場合

| 内容 | 金額 |

|---|---|

| 着手金 | 22,000円 × 3社=66,000円 |

| 実費 | 5,500円 × 3社=16,500円 |

| 減額報酬 | (150万−120万)=30万円 × 11%=33,000円 |

| 合計費用 | 115,500円(税別・目安) |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 実費 | 1社あたり5,500円 | 5,500円 × 3社 | 16,500円 |

| 減額報酬 | 減額できた金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 過払い金があった場合:20%(税込) | 例:10万円回収 | 20,000円 |

| 合計費用 | 198,500円 |

| 費用項目 | 内容 | 単価 | 合計金額 |

|---|---|---|---|

| 着手金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 報酬金 | 1社あたり22,000円 | 22,000円 × 3社 | 66,000円 |

| 減額報酬 | 減額した金額の10%(税込) | 例:30万円減額 | 30,000円 |

| 成功報酬(回収金) | 非公開(ご相談ください) | – | – |

| 合計費用 | 162,000円 |

上記の3つの事務所を詳しく解説していきます。

債務整理で

月々の借金返済額を

大幅減額!

弁護士法人東京ロータス

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

初回だけでなく、何度でも無料で相談が可能です。 豊富な実績で、債務整理の受任件数は7,000件以上にのぼっており、東京を拠点としながらも、全国からの相談に対応しています。また、平日だけでなく、土日祝日も相談を受け付けています。借金問題でお悩みの方は、まずは無料相談を利用してみてはいかがでしょうか。

女性でも安心して

借金を減額!

弁護士法人ひばり

法律事務所

着手金 1社あたり/22000円

費用 1社あたり/22000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)

+実費5500円

借金問題が9割超の経験豊富な事務所で、分かりやすい説明と気持ちに寄り添う対応が特徴です。女性弁護士が在籍しており、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、土日も予約制で相談を受け付けています。

24時間対応不可

だけど費用が安い

アース

法律事務所

着手金 1社あたり/20000円

費用 1社あたり/20000円

+実費1社あたり5500円

回収金の20%(税込)

訴訟時は25%(税込)+

実費5500円

代表弁護士は裁判官経験をもつ30年超のベテラン弁護士で、債務整理分野に注力している弁護士事務所です。借金問題実績3500件超の豊富な経験があり、東京を拠点としながらも全国からの相談に対応しています。平日は10:00~19:00、ご事情によっては休日や夜間のご相談にも対応しています。

債務整理を2回行う場合の手続きの流れ

債務整理は2回目でも基本的な手続きの流れは1回目と同様ですが、過去の債務整理歴が審査に影響します。

2回目の債務整理では、前回の手続き完了からの期間や返済状況が厳しくチェックされるため、より詳細な資料提出や説明が求められるでしょう。

例えば、任意整理2回目の場合は前回の和解内容や返済履歴、個人再生や自己破産の2回目では前回からの収入状況の変化や新たな債務が発生した理由について、具体的な説明が必要になります。

以下で詳しく解説していきます。

任意整理の2回目の手続きの流れ

2回目の任意整理を行う場合、基本的な流れは1回目と同様ですが、いくつかの重要な違いがあります。

まず、弁護士や司法書士などの専門家に相談することから始めます。

2回目の任意整理では、前回の債務整理の経緯や現在の状況を詳しく説明する必要があるでしょう。

「前回の債務整理から間もないのに、また相談するなんて恥ずかしい…」と感じる方もいるかもしれませんが、専門家は状況を理解した上で最適な解決策を提案してくれます。

相談後は以下の流れで手続きが進みます。

- 受任通知の送付

債権者に対して、弁護士が依頼者の代理人となったことを通知します。この時点で取り立てが止まります。 - 債務の調査・確認

前回の任意整理後に発生した債務を中心に、現在の借入状況を正確に把握します。 - 和解交渉

弁護士が債権者と交渉し、利息のカット・元金の分割払いなどの条件を協議します。

2回目の任意整理では、債権者が前回の経緯を把握しているため、交渉が難航するケースもあります。

和解が成立すれば、合意した返済計画に従って支払いを続けることになります。

前回の任意整理から時間が経過していれば、比較的スムーズに進むことが多いでしょう。

ただし、短期間での2回目の任意整理は、債権者の信頼を失っている可能性があるため、個人再生や自己破産など他の債務整理方法も検討する必要があるかもしれません。

2回目の任意整理は可能ですが、その後の生活再建のためにも、返済計画は慎重に立てることが重要です!

個人再生の2回目の手続きの流れ

個人再生の2回目の手続きは、基本的な流れは1回目と同様ですが、いくつかの重要な違いがあります。

まず、2回目の個人再生申立ては、前回の個人再生手続き終結から7年以上経過していれば比較的スムーズに進行します。

この期間制限は法律で明確に定められているため、7年未満での申立ては原則として認められません。

「また借金問題を抱えてしまった…」と不安を感じる方も多いでしょうが、7年の経過要件を満たせば再度のチャンスがあります。

2回目の個人再生の具体的な手続きの流れは以下のとおりです。

- 弁護士への相談

前回の個人再生から何年経過しているか、今回も個人再生が適切かを専門家に確認します。 - 申立書類の準備

前回の個人再生に関する情報も含め、より詳細な資料の提出が求められます。 - 裁判所への申立て

前回の個人再生について必ず言及する必要があります。 - 保全処分・開始決定

裁判所は前回の経緯も踏まえて審査します。 - 債権者集会・再生計画案提出

前回よりも厳しい目で審査される可能性があります。

2回目の申立ては、裁判所から「なぜ再度債務問題に陥ったのか」という点について、より詳細な説明を求められることが多いです。

前回の手続きで問題がなかったこと、その後の返済努力、今回の債務状況に至った正当な理由などを明確に説明できる準備が必要です。

再生計画案についても、前回よりも厳格な審査が行われる傾向にあるため、無理のない返済計画を立てることが重要です。

2回目の個人再生では、裁判所からの信頼を回復するための誠実な対応が成功への鍵となります!

自己破産の2回目の手続きの流れ

自己破産の2回目申立ては、一定の条件を満たせば可能です。

ただし、前回の自己破産から7年以上経過していることが基本条件となります。

この期間制限は、安易な破産申立てを防ぐための法的な仕組みです。

2回目の自己破産手続きは、基本的に1回目と同様の流れになりますが、審査はより厳格になることを覚悟しておきましょう。

「前回の反省が活かされていないのでは?」と裁判所から厳しく見られることもあるでしょう。

具体的な手続きの流れは以下のとおりです。

- 弁護士への相談

まず専門家に相談し、2回目の自己破産が適切かどうか判断してもらいます。

前回との状況の違いを明確に説明できるよう準備しておきましょう。 - 必要書類の準備

1回目より多くの資料提出を求められることがあります。

特に前回の破産後の生活状況や収支を詳細に示す資料が重要です。 - 破産申立書の作成・提出

弁護士と共に申立書を作成し、管轄の裁判所に提出します。

前回からの経緯や今回の破産に至った理由を明確に説明する必要があります。 - 裁判所での審尋

裁判官から前回の破産からの経緯や今回の原因について、より詳しい質問を受けることを想定しておきましょう。

2回目の自己破産では、免責不許可事由に該当していないかどうかの審査が特に厳格になります。

浪費や賭博行為、詐欺的な借入れなどがあると免責が認められない可能性が高まります。

また、前回の自己破産から間もない場合は、特別な事情(病気や事故など予見不可能な出来事)がない限り、免責が認められにくいことも理解しておく必要があります。

2回目の自己破産を検討する際は、必ず債務整理の専門家に相談し、自分のケースで申立てが認められる可能性や、他の債務整理方法の選択肢についても検討することが重要です。

適切な専門家のサポートを受けることで、複雑な2回目の手続きをスムーズに進めることができます!

債務整理の方法を変更すべき場合

債務整理を2回目に行う際は、前回と同じ方法ではなく、状況に応じて別の手続きを選択すべき場合があります。

これは、あなたの借金状況や収入状況が前回とは異なっているため、より適切な解決方法を選ぶ必要があるからです。

例えば、前回任意整理で対応したものの、再び返済が困難になった場合は、より強力な債務削減効果がある個人再生や自己破産への変更を検討すべきでしょう。

特に収入が安定せず、返済計画の維持が難しい状況では、法的整理への移行が有効な選択肢となります。

以下で詳しく解説していきます。

任意整理から個人再生への変更が必要なケース

任意整理から個人再生への変更が必要なケースは、債務状況の悪化や返済計画の破綻など複数あります。

任意整理後も返済が困難になった場合、個人再生への移行を検討すべきです。

任意整理は債務の一部減額と返済計画の再構築が主な効果ですが、それでも返済が続けられない状況に陥ることがあります。

「任意整理をしたのに、またお金が足りなくなってしまった…」と悩む方も少なくありません。

以下のケースでは、任意整理から個人再生への変更を検討する必要があります。

- 任意整理後も収入が大幅に減少した場合

病気や失業などで想定していた収入が得られなくなったケースです。 - 新たな借金が発生した場合

医療費や冠婚葬祭費など、やむを得ない理由で新たな債務が生じたときです。 - 住宅ローンの返済と債務の両立が困難になった場合

任意整理では住宅ローンを対象外にできますが、その返済と他の債務返済の両立が厳しくなったときです。

個人再生では債務を大幅に減額できる可能性があり、最大で債務の90%程度が免除されることもあります。

また、住宅ローンがある場合でも、住宅を手放さずに債務整理ができる「住宅資金特別条項」の利用も可能です。

任意整理から個人再生への移行を検討する際は、必ず弁護士などの専門家に相談しましょう。

債務状況や収入状況を総合的に判断し、最適な方法を選択することが重要です!

個人再生から自己破産への変更が必要なケース

個人再生から自己破産への変更が必要になるケースは主に返済計画の実行が困難になった時です。

個人再生では、債務の大幅な減額と最長5年の返済計画が立てられますが、この計画通りに返済できなくなることがあります。

「せっかく個人再生したのに、またお金が足りなくなってしまった…」と不安を感じる方も少なくないでしょう。

個人再生から自己破産への移行が必要となる具体的なケースには以下のようなものがあります。

- 収入が大幅に減少した場合

病気や怪我、リストラなどで予想外に収入が減り、再生計画の返済が不可能になったケース - 新たな債務が発生した場合

医療費や緊急の出費など、予期せぬ新たな借金が発生し、返済計画を維持できなくなった状況 - 事業の失敗

個人事業主が再生計画実行中に事業が立ち行かなくなり、収入源を失ったケース

自己破産は債務を完全に免除できる手続きですが、財産の処分や資格制限などのデメリットもあります。

個人再生の返済計画が破綻した場合、7年以内であれば自己破産の申立ては可能です。

ただし、裁判所は「支払不能」と認められるか厳しく審査します。

個人再生から自己破産への移行を検討する際は、必ず弁護士などの専門家に相談しましょう。

専門家は現状を分析し、最適な選択肢を提案してくれます。

個人再生の返済計画が難しくなった場合、早めの対応が重要です。

返済計画の変更も選択肢の一つとなります!

2回目の債務整理で失敗しないための対策

2回目の債務整理で失敗しないためには、専門家の力を借りることが最も確実な方法です。

債務整理を繰り返す状況に陥った方は、金銭管理や借入れについて根本的な問題を抱えていることが多いものです。

弁護士や司法書士などの法律の専門家は、あなたの財務状況を客観的に分析し、最適な債務整理の方法を提案してくれます。

例えば、任意整理で対応できると思っていたケースでも、債務総額や収入状況によっては個人再生や自己破産が適している場合があります。

専門家は法律知識だけでなく、あなたの生活再建まで見据えたアドバイスを提供してくれるでしょう。

以下で詳しく解説していきます。

専門家に相談するメリット

2回目の債務整理で専門家に相談することは、多くのメリットがあります。

まず、法律の専門家は最新の債務整理に関する法律知識を持っているため、あなたの状況に最適な解決策を提案できます。

「2回目だから無理かな…」と諦めている方も多いですが、実は状況によっては十分に解決可能なケースも少なくありません。

専門家は過去の類似事例を多数扱っており、その経験から最適なアドバイスが得られるのも大きな利点です。

特に2回目の債務整理では、前回との間隔や内容によって手続きの難易度が変わるため、正確な判断が必要になります。

弁護士や司法書士などの専門家に相談すれば、あなたの収入状況や債務状況を総合的に分析し、最も適した方法を提案してくれるでしょう。

また、専門家は債権者との交渉も代行してくれるため、精神的な負担が大幅に軽減されます。

特に2回目となると債権者側の姿勢が厳しくなることが予想されるため、交渉のプロに任せる価値は非常に高いと言えます。

専門家は手続きの各段階でのリスクや注意点も事前に説明してくれるため、予期せぬトラブルを回避できます。

債務整理の2回目は1回目よりも複雑になることが多いため、専門家のサポートを受けることで確実に手続きを進められるという安心感が得られるのです!

再度の返済不能を防ぐための計画

再度の返済不能を防ぐための計画は、債務整理を2回目行った後の生活再建に不可欠です。

まず重要なのは、収入と支出のバランスを見直し、持続可能な家計管理を確立することです。

「もう二度と同じ失敗は繰り返したくない…」という思いを行動に変えるには、具体的な計画が必要です。

以下の対策を実践しましょう。

- 家計簿の徹底管理

毎日の支出を記録し、月末に収支を確認する習慣をつけます。スマホアプリなどを活用すると便利です。 - 固定費の見直し

住居費、通信費、保険料など定期的な支出を見直し、必要に応じて契約変更や解約を検討します。 - 貯蓄の習慣化

収入の一定割合(できれば10〜20%)を自動的に貯蓄に回す仕組みを作ります。 - 緊急資金の確保

最低3ヶ月分の生活費を目標に、緊急時のための資金を少しずつ貯めていきます。 - クレジットカードの利用制限

必要最小限のカードのみ所持し、利用限度額を適切に設定します。

また、収入面の改善も検討すべきです。

副業や資格取得による昇給、転職なども視野に入れると良いでしょう。

定期的に家計の健全性をチェックする習慣も大切です。

3ヶ月に一度は収支状況を振り返り、問題があれば早めに対処することが重要です。

債務整理後の生活再建は一朝一夕にはいきませんが、計画的な家計管理と収入増加の努力を続けることで、確実に経済的安定を取り戻せます!

債務整理に関するよくある質問

債務整理を2回目以降検討している方にとって、様々な疑問が生じるのは当然です。

多くの方が「信用情報への影響」や「家族への影響」について不安を抱えています。

特に2回目となると、金融機関からの見られ方や家族関係への影響が1回目よりも深刻になる可能性があるため、事前に正確な情報を得ておくことが重要でしょう。

以下で詳しく解説していきます。

2回目の債務整理で信用情報への影響は?

2回目の債務整理は信用情報に新たな影響を与えます。

既に1回目の債務整理で信用情報に事故情報が登録されていても、2回目の手続きで別の事故情報が追加されるのです。

信用情報機関には、それぞれの債務整理について個別に記録が残ります。

例えば、1回目の任意整理から5年経過して情報が削除された後でも、2回目の手続きを行えば新たに5〜10年間の事故情報が登録されます。

「また信用情報に傷がつくのか…」と心配される方もいるでしょう。

しかし、既に返済が困難な状況であれば、延滞を続けるよりも債務整理で解決する方が長期的には信用回復に有利です。

信用情報への影響期間は債務整理の種類によって異なります。

- 任意整理:約5年間

- 個人再生:約5〜7年間

- 自己破産:約7〜10年間

この期間が経過すると、信用情報から債務整理の記録は削除されます。

ただし、複数回の債務整理歴は金融機関の内部データとして残る可能性があり、将来の融資審査に影響することがあります。

債務整理後の信用回復には、公共料金や携帯電話料金の滞納をせず、確実に支払いを続けることが重要です。

地道な信用構築が、将来的な借入れ再開への道となります。

2回目の債務整理で家族への影響は?

2回目の債務整理をする場合、家族への影響は避けられない問題です。

特に配偶者や親族との関係性や生活環境に変化が生じる可能性があります。

まず、家族の信用情報には直接的な影響はありません。

債務整理の記録は本人の信用情報にのみ登録されるため、家族の借入能力は基本的に制限されません。

ただし、実質的な影響として以下のようなケースが考えられます。

- 共同名義の借入がある場合

この場合は家族も債務整理の対象となるため、共に信用情報に記録が残ります。 - 連帯保証人になっている場合

家族が連帯保証人になっていると、あなたの債務整理後に請求が家族に向けられる可能性があります。

「また債務整理をするの?」と家族から不信感を抱かれるかもしれません。

特に2回目となると、経済観念に対する不安が強まることも少なくありません。

家族への精神的影響を最小限にするためには、事前の十分な説明と今後の返済計画を明確に示すことが重要です。

特に自己破産の場合は、生活環境の変化も伴うため、家族全体で対応策を考える必要があるでしょう。

債務整理は個人の問題ではなく、家族全体の問題として捉え、専門家を交えた話し合いの場を設けることで、家族の不安を和らげることができます。

家族の協力を得られれば、債務整理後の生活再建もスムーズに進みます。

2回目の債務整理を成功させるためには、家族の理解と支援が何よりも大切な要素となるのです。

まとめ:債務整理は2回目も可能だが注意点も

今回は、借金問題で再び困っている方に向けて、

- 債務整理の2回目が可能かどうか

- 2回目の債務整理の注意点

- 2回目の債務整理を避けるための対策

上記について、解説してきました。

債務整理は2回目も法律上可能ですが、前回の債務整理から時間が経過していることが重要です。

特に個人再生や自己破産の場合は、前回から7年以上経過していないと認められないケースが多いでしょう。

任意整理については法律上の回数制限はありませんが、債権者の同意が得られにくくなる点に注意が必要です。

これまでに一度債務整理を経験したことで、お金との向き合い方について多くを学んだことと思います。

その経験を活かして、今回の債務整理後は計画的な家計管理や貯蓄習慣を身につけることで、再び借金問題に悩まされることなく、安定した生活を取り戻せるはずです。

もし現在も借金問題で悩んでいるなら、早めに弁護士や司法書士に相談し、あなたに最適な解決策を見つけてください!