※このページには一部広告を含みます。

「借金の返済が厳しくなってきたけど、債務整理をするべきか迷っている…」

「年収に対して借金が多すぎるのかどうか判断できない」

と悩んでいる方は少なくないでしょう。

債務整理は借金問題を解決する有効な手段ですが、どのような状況で検討すべきなのか明確な基準を知りたいものです。

この記事では、借金問題の解決策を探している方に向けて、

- 債務整理を検討すべき借金と年収の関係性

- 年収の3分の1という基準の真偽

- 自分の状況に合った債務整理の選び方

上記について、解説しています。

借金の額が年収に対してどの程度なら債務整理を検討すべきか、具体的な判断基準を知ることで、あなたの財政状況を客観的に評価できるようになります。

ぜひ参考にして、最適な借金問題の解決策を見つけてください!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

本記事は、弁護士法人みやびの編集部が独自調査に基づき制作しています。監修弁護士は記事内の法的内容を確認していますが、掲載している弁護士事務所やサービスの選定には関与していません。また、この記事では編集部が独自に行なった債務整理が対応可能な弁護士・司法書士事務所28件を対象とした費用調査に基づき作成しています。(詳しく:任意整理費用の中央値分析〈2025年版〉)-弁護士法人みやび編集部)

本記事には一部プロモーションが含まれる場合がありますが、内容は編集部の独自方針に基づき作成しています。詳しくは 免責事項 および 制作ポリシー をご確認ください。

債務整理とは何か?基本知識を押さえよう

債務整理は、借金問題を法的に解決するための手続きです。

返済が困難になった借金を整理し、負担を軽減することで生活の立て直しを図るための重要な選択肢となります。

多くの方が借金問題を抱えながらも、恥ずかしさや不安から相談をためらっているのが現状です。

しかし、早期に債務整理を検討することで、より良い条件での解決が可能になることが少なくありません。

具体的には、任意整理・個人再生・自己破産などの方法があり、それぞれ特徴やメリット・デメリットが異なります。

私の弁護士としての経験では、借金が年収の3分の1を超えると返済が困難になるケースが多く見られます。

以下で詳しく解説していきます。

債務整理の種類と特徴

債務整理には主に4つの種類があります。

それぞれに特徴とメリット・デメリットが存在するため、自分の状況に合った方法を選ぶことが重要です。

任意整理は最も一般的な債務整理方法で、債権者と直接交渉して返済条件を見直します。

利息のカットや元金の分割払いが可能になるメリットがあります。

「このままでは返済が厳しい…」と感じている方に適した選択肢でしょう。

個人再生は、住宅ローンを除く借金を最大5分の1まで減額できる制度です。

マイホームを手放さずに債務整理できる点が大きな特徴です。

特定調停は裁判所が間に入って債権者と返済条件を調整する方法で、費用が比較的安く済みます。

自己破産は全ての債務を免除してもらう最終手段ですが、一部財産の処分や資格制限などのデメリットがあります。

- 任意整理:弁護士等が債権者と交渉し、将来利息をカットして分割返済する方法

手続きが比較的簡単で、信用情報への影響も限定的です。 - 個人再生:住宅ローン以外の債務を大幅に減額できる裁判所を通じた手続き

マイホームを維持したまま債務整理できる点が最大のメリットです。 - 特定調停:裁判所を介して債権者と返済条件を調整する方法

費用が安く済み、比較的穏便に解決できます。 - 自己破産:全ての債務を免除してもらう最終手段

借金問題を完全に解決できますが、一定期間の資格制限などがあります。

債務整理の選択は年収や借金額、資産状況によって異なるため、専門家に相談することをお勧めします!

債務整理が必要な状況とは

債務整理が必要な状況は、借金の返済が困難になり、生活に支障をきたし始めたときです。

特に以下のサインが見られる場合は、債務整理を検討すべき時期と言えます。

毎月の返済額が収入の3分の1を超えている状況は、財政的に危険な状態です。

「毎月の給料日が来ても、借金の返済でほとんど手元に残らない…」という状況に陥っている方も少なくないでしょう。

債務整理が必要なケースには、以下のような状況があります。

- 複数の借金を抱え、返済計画が立てられなくなっている

- 借金の返済のために新たな借入れを繰り返している(自転車操業)

- 利息の支払いだけで精一杯で、元金がほとんど減らない

- 債権者からの取り立てが厳しくなり、精神的ストレスが増大している

- 家賃や公共料金の支払いが滞るようになった

特に年収の3分の1以上の借金がある場合は、総量規制の観点からも危険信号です。

債務整理は単に借金を減らすだけでなく、健全な家計を取り戻すための重要なステップとなります。

借金問題は早期に専門家に相談することで、より多くの選択肢が残されています。

筆者の経験では、「もう少し頑張れば返せる」と考えて債務整理のタイミングを逃し、状況が悪化するケースが多いのが実情です。

借金の返済に行き詰まりを感じたら、まずは法律の専門家に相談することが問題解決の第一歩となるでしょう!

年収と借金の関係:総量規制の影響

年収と借金の関係は、総量規制という重要なルールで定められています。

総量規制では、消費者金融からの借入総額が年収の3分の1を超えてはならないと定められているのです。

この規制は貸金業法の改正によって2010年に完全施行され、多重債務者の増加を防ぐ目的があります。

借金が年収の3分の1を超えると、返済能力を超えた状態と判断され、新たな借入ができなくなります。

こうした状況に陥ると、生活費の確保が難しくなり、債務整理を検討すべき段階といえるでしょう。

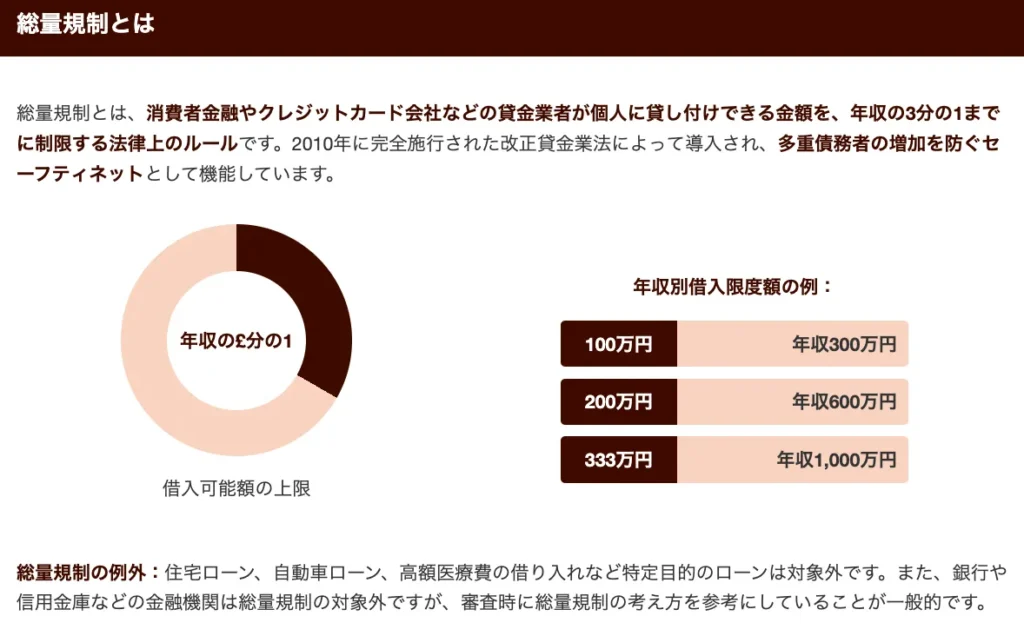

総量規制とは?年収の3分の1の意味

総量規制とは、消費者金融やクレジットカード会社などの貸金業者が個人に貸し付けできる金額を、年収の3分の1までに制限する法律上のルールです。

この規制は2010年に完全施行された改正貸金業法によって導入されました。

年収300万円の方なら借入限度額は100万円、年収600万円の方なら200万円までというように、年収に応じた上限が設定されています。

「なぜ年収の3分の1なのか?」と疑問に思う方もいるでしょう。

これは過去の経験から、借金が年収の3分の1を超えると返済が困難になるケースが多いことが判明したためです。

総量規制は債務者を過剰な借り入れから守る防波堤の役割を果たしています。

ただし、総量規制には例外もあります。

住宅ローンや自動車ローン、高額医療費の借り入れなど、特定の目的のローンは対象外となっています。

また、銀行や信用金庫などの金融機関は総量規制の対象外ですが、審査時に総量規制の考え方を参考にしていることが多いです。

「年収の3分の1」という基準は、債務整理を検討する一つの目安にもなります。

借入額がこの基準を大きく超えている場合、返済計画の見直しや債務整理の検討が必要かもしれません。

総量規制は単なる法律上の制限ではなく、健全な借入と返済を促すためのセーフティネットとして機能しているのです!

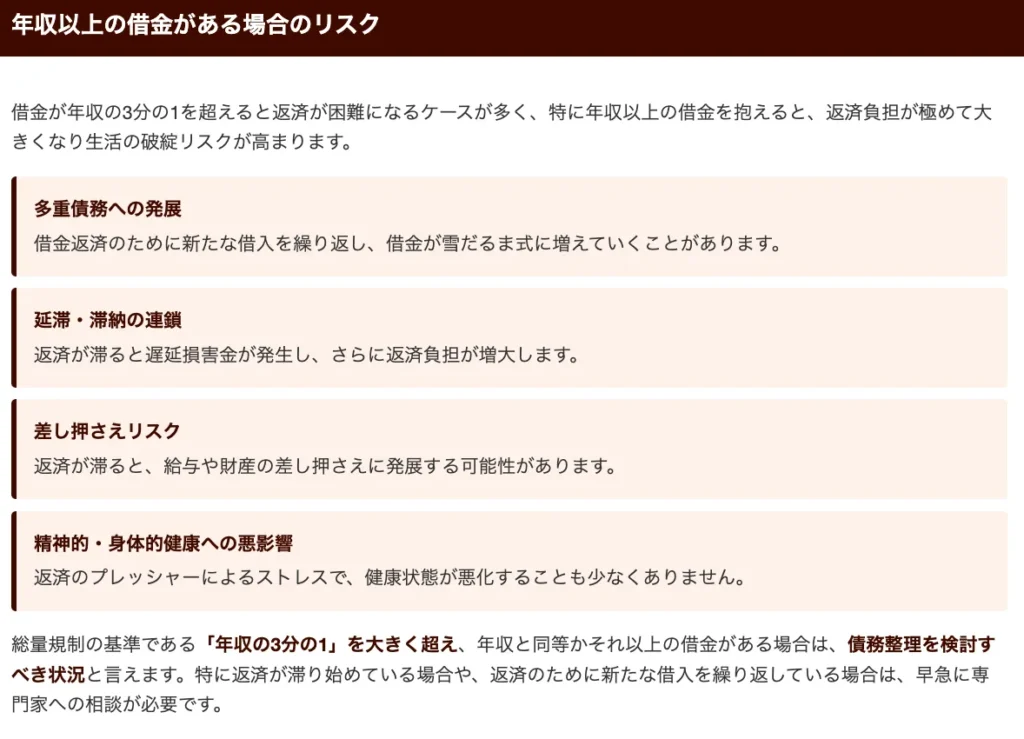

年収以上の借金がある場合のリスク

年収以上の借金を抱えると、返済負担が極めて大きくなり、生活の破綻リスクが高まります。

借金が年収を超えると、毎月の返済額が収入の大部分を占めるようになり、生活費や必要経費を賄えなくなる可能性が出てきます。

「もう少し我慢すれば何とかなるかも…」と考える方もいるでしょうが、この状態は自力での返済が難しい典型的なケースです。

年収以上の借金がある場合、以下のようなリスクが生じます。

- 多重債務への発展

借金返済のために新たな借入を繰り返し、借金が雪だるま式に増えていくことがあります。 - 延滞・滞納の連鎖

返済が滞ると遅延損害金が発生し、さらに返済負担が増大します。 - 差し押さえリスク

返済が滞ると、給与や財産の差し押さえに発展する可能性があります。 - 精神的・身体的健康への悪影響

返済のプレッシャーによるストレスで、健康状態が悪化することも少なくありません。

総量規制の基準である「年収の3分の1」を大きく超え、年収と同等かそれ以上の借金がある場合、債務整理を検討すべき状況と言えます。

特に返済が滞り始めている場合や、返済のために新たな借入を繰り返している場合は、早急に専門家への相談が必要です。

債務整理により、返済計画の見直しや借金の減額が可能となり、経済的な再出発のチャンスを得ることができます!

債務整理を検討する際の判断基準

債務整理を検討すべきかどうかは、単に借金が年収の3分の1を超えているかだけでなく、総合的な判断が必要です。

返済の滞りがあるか、毎月の返済額が手取り収入の20%を超えているか、借金返済のために新たな借入をしているかなどが重要な判断材料となります。

債務整理は法的手続きであり、一度実施すると信用情報に記録が残るため、安易に選択すべきではありません。

現在の返済状況、将来の収入見込み、家族の状況など、多角的な視点から検討することが大切です。

例えば、年収300万円の方が100万円の借金を抱えていても、毎月の返済額が無理なく支払える範囲であれば、債務整理を急ぐ必要はないかもしれません。

一方、返済が滞り始めている場合は、早めに専門家に相談することをおすすめします。

以下で地方在住者と都市部在住者のケースに分けて詳しく解説していきます。

地方在住者のケーススタディ

地方在住者の債務整理事例は、都市部とは異なる特徴があります。

地方では収入水準が低い傾向にあり、借金の返済負担が相対的に大きくなりやすいのが実情です。

例えば、A県在住の40代男性(年収320万円)のケースでは、カードローンやキャッシングの利用で総額180万円の借金を抱えていました。

「毎月の返済が苦しくて、食費を削るようになってしまった…」という状況に陥っていたのです。

この方の場合、借金額は年収の約56%に達しており、総量規制の基準である3分の1(約33%)を大きく超えていました。

地方では次のような特徴的な債務問題が見られます。

- 地域の主要産業の衰退による収入減少

- 公共交通機関の少なさによるマイカーローンの必要性

- 医療機関へのアクセスの悪さから生じる突発的な医療費負担

このケースでは、弁護士に相談した結果、任意整理を選択し、将来利息のカットと返済期間の延長により、月々の返済額を約40%減額することができました。

地方在住者の場合、債務整理後の生活再建においても地域の金融機関との関係維持が重要です。

地方では金融機関の選択肢が限られるため、一部の債権者との良好な関係を保ちながら債務整理を進める「おまとめ一本化」という方法も検討価値があります。

地方在住者は年収に対する借金の割合が3分の1を超え、生活必需品にまで影響が出始めたら、早めに債務整理を検討すべきでしょう!

都市部在住者のケーススタディ

都市部在住者は、地方と比較して高い生活費や住居費を抱えるため、借金問題がより深刻化しやすい傾向があります。

東京在住の山田さん(仮名・35歳)のケースを見てみましょう。

年収500万円、借金総額300万円(カードローン200万円、クレジットカード100万円)という状況でした。

「毎月の返済額が10万円を超え、家賃15万円と合わせると手取りの半分以上が固定費に消えていました」と山田さんは当時を振り返ります。

都市部特有の問題として、見栄を張った消費行動や高額な交際費が借金を膨らませるケースが少なくありません。

山田さんの場合、債務整理(任意整理)を選択したことで、以下の変化がありました。

- 毎月の返済額:10万円→4万円に減少

- 利息:年15%→0%に軽減

- 返済期間:5年間で完済の見通しが立った

都市部在住者の債務整理を検討する基準として、以下のポイントが重要です。

- 手取り収入に対する返済額の割合が20%を超えている

- 複数の借入先から借り入れをしている(多重債務状態)

- 家賃や生活費を考慮しても返済が困難になっている

- 返済のために新たな借入れを繰り返している

「このままでは破産しかない…」と思い詰めていた山田さんですが、債務整理によって生活の立て直しができました。

都市部では法律事務所も多く、無料相談を活用して早めに専門家に相談することが問題解決の第一歩となります。

借金が年収の3分の1を超えていなくても、都市部の高い生活コストを考慮すると、返済負担が重すぎる場合は債務整理を検討すべきでしょう!

債務整理後の生活への影響と対策

債務整理を行うと、確かに借金問題は解決に向かいますが、その後の生活にはいくつかの制約が生じます。

しかし、適切な対策を講じることで、これらの影響を最小限に抑え、新たな生活を前向きに始めることが可能です。

債務整理後の主な影響としては、信用情報機関に事故情報が登録されることで、一定期間クレジットカードの作成や各種ローンの利用が制限されます。

また、家族に連帯保証人になってもらっている場合は、その方にも返済義務が移ることになるため、家族関係に影響を及ぼす可能性があるでしょう。

例えば、自己破産の場合は約5〜10年間、任意整理なら約5年間は信用情報に記録が残り、新たな借入れが難しくなります。

しかし、この期間を計画的な家計管理の習慣を身につける機会と捉え、現金主義の生活に切り替えることで、むしろ健全な金銭感覚を養うことができるのです。

以下で詳しく解説していきます。

家族への影響を最小限に抑える方法

債務整理をする際、家族への影響を心配する方は少なくありません。

特に、家計を支える立場にある方は「家族に迷惑をかけたくない」と悩むものです。

家族への影響を最小限に抑えるためには、まず正確な情報共有が重要です。

債務整理は原則として個人の信用情報に記録されるため、配偶者や親族の信用情報には直接影響しません。

「家族全員がブラックリスト入りするのでは?」という心配は不要なのです。

ただし、共同名義のローンや連帯保証人になっている場合は注意が必要です。

家族への具体的な配慮方法としては以下があります。

- 事前の丁寧な説明

債務整理の必要性や今後の生活計画を誠実に伝えることで、家族の理解を得やすくなります。 - 家計の見直し

債務整理後の収支計画を家族と一緒に立てることで、新たな家計管理の基盤を作れます。 - 子どもへの配慮

年齢に応じた説明を心がけ、不安を与えないよう配慮しましょう。

また、債務整理後の生活再建のためには、家族の協力が不可欠です。

「このままでは借金が膨らむばかりで、家族の将来にもっと大きな影響が出てしまう…」と不安を感じているなら、早めの対策が家族を守ることにつながります。

債務整理は家族の新たなスタートの機会と捉え、専門家のサポートを受けながら進めることで、家族への影響を最小限に抑えることができるでしょう!

携帯電話やローンへの影響と対応策

債務整理を行うと、日常生活のさまざまな面に影響が及びます。

特に携帯電話契約やローン審査に関する制限は、多くの方が不安に感じるポイントです。

債務整理後は、携帯電話の新規契約や機種変更に制限がかかることがあります。

これは、携帯電話会社が提供する分割払いが「与信取引」と見なされるためです。

「新しい携帯が買えなくなるのでは…」と心配される方も多いでしょう。

この問題への対応策としては、以下の方法が効果的です。

- 分割払いではなく一括払いを選択する

多くの携帯電話会社では、一括払いであれば信用情報の審査なしで契約が可能です。 - 家族名義で契約する

家族の協力が得られる場合は、家族名義での契約も選択肢となります。 - 格安SIMやMVNOを利用する

大手キャリアよりも審査が緩やかな場合が多く、契約しやすい傾向があります。

住宅ローンについては、債務整理後7〜10年程度は審査に通りにくくなります。

この期間は信用情報機関に債務整理の記録が残るためです。

車のローンや教育ローンなどについても同様の制限がかかりますが、以下の対策が有効です。

- 保証人や連帯保証人をつける

信頼できる保証人がいれば、審査通過の可能性が高まります。 - 頭金を多めに用意する

借入額を減らすことで、審査のハードルを下げることができます。 - 債務整理の記録が消えるまで待つ

信用情報の回復を待ってからローンを組む方法も選択肢の一つです。

債務整理による一時的な不便はありますが、借金問題が解決することで得られる精神的な安心感ははるかに大きいものです。

将来的な信用回復を見据えた計画的な行動が重要となります!

債務整理に関するよくある質問

債務整理に関するよくある質問についてお答えします。

債務整理を検討する方々からは、手続き中や手続き後の生活に関する不安の声が多く寄せられます。

特に「ブラックリスト入り」の懸念や、ローン審査への影響を心配される方が目立ちます。

これらの疑問に対する正確な知識は、債務整理を成功させるための重要な要素です。

誤った情報に基づいて判断すると、将来の生活再建に支障をきたす可能性があるからです。

例えば、債務整理中のキャッシングについては原則不可能ですが、債務整理後の信用情報の回復には明確な期間と対策があります。

これらの知識を持つことで、債務整理後の生活設計が具体的に立てられるようになるでしょう。

以下で詳しく解説していきます。

債務整理中のキャッシングは可能か?

債務整理中のキャッシングは原則として不可能です。

債務整理の手続き中は、新たな借入れが制限されるためです。

特に個人再生や自己破産の場合、裁判所の管理下に置かれるため、裁判所の許可なく新たな借金をすることは禁止されています。

「今すぐお金が必要なのに…」と焦る気持ちもあるでしょう。

しかし、債務整理中の借入れは、手続きの信頼性を損なう行為と見なされます。

任意整理の場合も、債権者との交渉中に新たな借入れをすると、誠意が疑われて和解交渉に悪影響を及ぼす可能性が高いです。

債務整理中の資金調達方法としては、以下の選択肢があります。

- 家族や友人からの援助

無利息で借りられる可能性があり、返済計画も柔軟に設定できます。 - 公的支援制度の活用

生活福祉資金貸付制度など、低利または無利子で資金を借りられる制度があります。 - 勤務先での前払い制度

一部の企業では給与の前払い制度を設けています。

債務整理中は収入の範囲内で生活することが重要です。

無理な借入れは避け、家計管理を徹底しましょう。

債務整理後の生活再建のためにも、この期間は借入れに頼らない生活習慣を身につける絶好の機会となります。

ブラックリストの掲載期間と対策

いわゆる「ブラックリスト」への掲載は債務整理における大きな懸念事項です。

実際には信用情報機関に事故情報として記録され、この情報は一定期間、各種ローンやクレジットカードの審査に影響します。

信用情報機関への登録期間は債務整理の種類によって異なります。

- 任意整理:約5年間

- 個人再生:約5〜7年間

- 自己破産:約7〜10年間

「もう二度とローンが組めなくなるのでは…」と不安に思う方も多いでしょう。

しかし、この期間は永久ではなく、時間の経過とともに情報は削除されます。

ブラックリスト対策として効果的な方法があります。

- デビットカードの活用

クレジットカードの代わりに銀行口座と連動したデビットカードを利用することで、日常生活の利便性を確保できます。 - 携帯電話の分割払い対策

家族名義での契約や、一括払いプランの選択を検討しましょう。 - 住宅確保の工夫

保証会社を利用せず、保証人を立てる方法や、家賃の前払いを提案する方法があります。

情報登録期間中でも、収入の安定化と貯蓄の習慣づけを行うことが重要です。

特に、給与振込口座での継続的な入出金履歴を作ることで、将来的な信用回復につながります。

信用情報は時間とともに回復するものです。

この期間を計画的な家計管理の習慣づけの機会と捉え、新たな生活基盤を築きましょう。

債務整理後のローン審査に通る方法

債務整理後のローン審査に通るためには、信用情報の回復と安定した収入の証明が鍵となります。

債務整理の情報は一定期間信用情報機関に記録されますが、この期間を乗り切れば審査のハードルは下がっていきます。

まず、信用情報機関への登録期間を理解しておきましょう。

- 任意整理:約5年間

- 個人再生:約5~10年間

- 自己破産:約5~10年間

「いつになったらローンが組めるようになるの…」と不安に思われるかもしれませんが、この期間中でも審査に通る可能性はあります。

ローン審査に通るための具体的な対策は以下の通りです。

- 安定した収入の確保

債務整理後は特に、安定した職業と収入があることが重要です。

年収の証明ができれば、返済能力があると判断されやすくなります。 - 貯蓄の実績作り

定期的な貯蓄を続け、財政管理能力をアピールしましょう。 - 携帯電話料金や公共料金の滞納防止

小さな支払いでも滞納せずに支払うことで、信用を積み重ねられます。 - 少額のクレジットカードから再スタート

デポジット型のカードなど、審査が比較的緩やかなカードから始めて実績を作りましょう。

特に地方在住者は、地域密着型の金融機関を利用すると、都市部の大手金融機関よりも柔軟な対応を受けられる場合があります。

年収と借金のバランスを考慮した返済計画を立て、それを着実に実行することが信用回復の近道です。

債務整理後も諦めずに信用を積み重ねれば、将来的にはマイホームなどの大きなローンも組める可能性が十分にあります。

まとめ:債務整理で借金問題を解決する道筋

今回は、借金返済に悩み、債務整理を検討している方に向けて、

- 債務整理をすべき人の特徴

- 債務整理の種類とそれぞれのメリット・デメリット

- 債務整理の手続きの流れと注意点

上記について、解説してきました。

債務整理は借金問題を解決するための有効な手段ですが、年収の3分の1以上の借金があるかどうかだけで判断するのは適切ではありません。

返済が困難になっている、利息だけの返済になっている、借金のために生活が圧迫されているといった状況にあれば、債務整理を検討する価値があるでしょう。

任意整理、個人再生、自己破産といった選択肢の中から、自分の状況に合った方法を選ぶことが大切です。

これまでの借金返済に苦しんできた経験は、決して無駄ではなかったはずです。

債務整理をきっかけに、新たな生活を始めるチャンスと捉えることで、精神的にも経済的にも健全な未来を築くことができるでしょう。

まずは無料相談などを利用して専門家に相談し、自分に最適な債務整理の方法を見つけてみてください!