※このページには一部広告を含みます。

「任意整理を選んだけど、本当にこれで良かったのか不安で夜も眠れない…」

「債務整理の方法として任意整理を選択したけれど、他の方法を選ぶべきだったのではないか」

と悩んでいる方も多いのではないでしょうか。

債務問題を抱えたとき、どの解決方法を選ぶかは将来の生活に大きく影響します。

この記事では、債務整理の選択肢に悩んでいる方や任意整理後に後悔したくない方に向けて、

- 任意整理と他の債務整理方法との違い

- 任意整理を選ぶべき人と避けるべき人の特徴

- 任意整理で後悔しないための具体的な対策

上記について、解説しています。

債務整理は人生の重要な決断の一つです。

正しい知識を持って最適な選択をすることで、将来の経済的自由への第一歩となるでしょう。

この記事を参考に、あなたにとって最適な債務整理の方法を見つけてください。

まずは以下で債務整理について改めて確認しましょう!

債務整理ができる

安いおすすめの事務所TOP3

弁護士法人東京ロータス法律事務所

※注意事項: 債務整理は個人の状況により最適な方法が異なります。まずは無料相談で専門家にご相談ください。

とお悩みの方へ

おすすめ事務所ランキング

任意整理しなければよかったと感じる理由

任意整理は多くの借金問題を解決できる手段ですが、手続き後に「しなければよかった」と後悔する方も少なくありません。

この後悔は主に、将来的な借入制限や予想外のコスト、思ったより軽減されない返済負担などから生じます。

具体的には、信用情報機関に金融事故情報が登録されることによる借入困難、弁護士費用の負担、そして任意整理をせずに自力で返済できたかもしれないという思いが後悔につながるケースが多いのです。

以下で詳しく解説していきます。

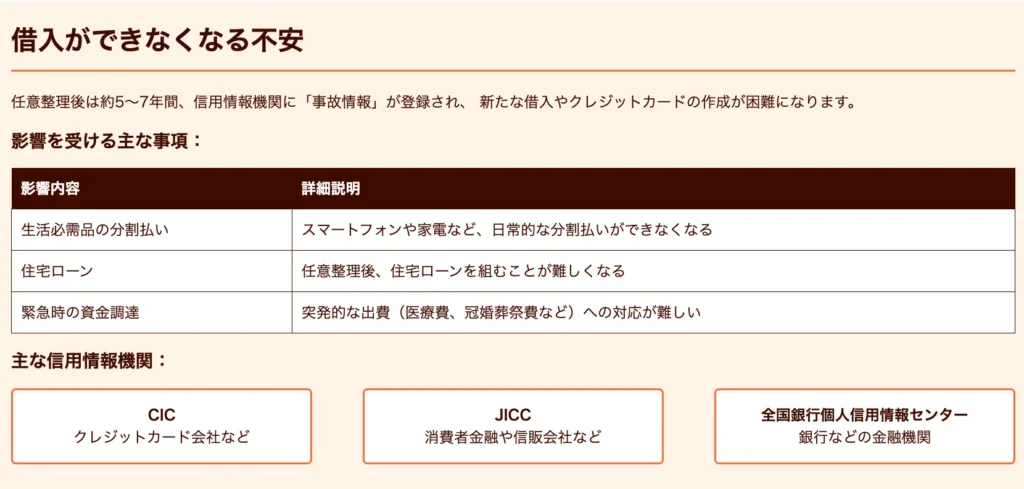

借入ができなくなる不安

任意整理後は約5〜7年間、新たな借入やクレジットカードの作成が困難になります。

これは任意整理の情報が信用情報機関に「事故情報」として登録されるためです。

例えば、マイホーム購入を検討していた方が任意整理後にローンを組めなくなり、住宅計画を数年先送りせざるを得なくなったケースもあります。

また、急な出費が必要になった際に、カードローンなどの金融サービスが利用できないことで、生活に支障をきたすこともあるでしょう。

この借入制限は一時的なものですが、

その期間中の生活設計に大きな影響を与えることは間違いありません。

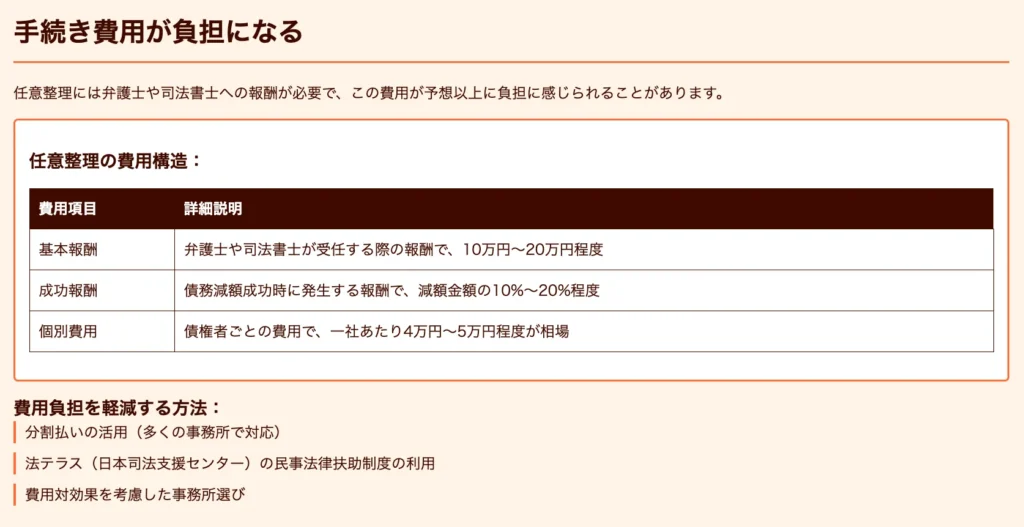

手続き費用が負担になる

任意整理には弁護士や司法書士への報酬が必要で、この費用が予想以上に負担に感じられることがあります。

一般的に任意整理の費用は、債権者1社あたり2〜4万円程度で、さらに基本料金や減額報酬が加算されるケースも多いです。

例えば、5社との任意整理を行った場合、基本料金20万円に加えて1社あたり3万円で合計35万円程度の費用がかかることもあります。

すでに経済的に困窮している状況で、この費用を捻出するのは容易ではないでしょう。

特に減額効果が思ったほど大きくなかった場合、

「この費用を直接返済に充てた方が良かったのでは」と感じることもあります。

返済負担が想定以上になる場合

任意整理後の返済計画が実際の生活に合わず、想定以上の負担になることがあります。

任意整理では将来利息はカットされますが、元金は全額返済する必要があります。

例えば、月々の返済額が5万円から3万円に減ったとしても、収入が不安定な方や家計に余裕がない方にとっては、依然として大きな負担となるケースがあります。

また、返済期間が3〜5年と長期にわたるため、その間に収入減少や予期せぬ出費があると、新たな返済計画の見直しが必要になることもあるでしょう。

このような状況に陥ると、「もっと抜本的な解決方法を選ぶべきだった」と後悔することになります。

完済できた可能性への後悔

任意整理せずに自力で完済できたかもしれないという思いが、後悔につながることがあります。

債務総額がそれほど多くなかった場合や、任意整理直後に収入が増えた場合などに、この感情は特に強くなります。

例えば、100万円の債務を抱えていた方が任意整理を選んだ後、予想外の収入増や家計改善があった場合、「もう少し我慢すれば自力で解決できたかもしれない」と考えることがあります。

また、任意整理による信用情報への影響を十分理解せずに手続きを進めてしまい、後になって住宅ローンが組めないなどの制約に直面して後悔するケースもあります。

こうした後悔を避けるためには、任意整理の前に専門家と十分に相談し、

自分の経済状況を客観的に分析することが重要です。

任意整理を後悔しないための対策

任意整理を後悔しないためには、事前の十分な情報収集と冷静な判断が不可欠です。

専門家との綿密な相談や自分の経済状況の正確な把握、そして任意整理以外の選択肢も含めた比較検討が重要になります。

具体的には、メリット・デメリットの理解、信頼できる専門家の選定、そして自分の状況に最適な債務整理方法の選択が、後悔のない決断につながるでしょう。

以下で詳しく解説していきます。

事前にメリットとデメリットを理解する

任意整理の決断前に、そのメリットとデメリットを十分に理解しておくことが重要です。

メリットとしては、将来利息のカット、取り立ての停止、財産を手放さずに済む点などが挙げられます。

一方、デメリットとしては信用情報機関に事故情報が登録される点、新規借入が制限される点、元金は全額返済する必要がある点などがあります。

例えば、将来的に住宅ローンを検討している方は、任意整理後の信用回復期間を考慮した上で判断する必要があるでしょう。

また、債務総額と現在の返済能力を比較し、任意整理による利息カットが本当に有効な解決策になるのか、冷静に分析することが大切です。

こうした情報を事前に整理しておくことで、「知らなかった」という後悔を防ぐことができます。

信頼できる専門家に相談する

任意整理を検討する際は、実績のある弁護士や司法書士に相談することが重要です。

信頼できる専門家は、あなたの経済状況を総合的に判断し、最適な解決策を提案してくれます。

例えば、債務総額が少額で近い将来に返済能力の向上が見込める場合は、任意整理以外の方法を勧めるかもしれません。

専門家を選ぶ際のポイントとしては、債務整理の実績数、費用の透明性、相談時の対応の丁寧さなどが挙げられます。

無料相談を活用して複数の事務所に相談し、比較検討することも賢明です。

専門家との信頼関係を構築し、疑問点は全て解消してから手続きを進めましょう。

借入ができなくなる不安

任意整理を選択すると、信用情報機関に金融事故情報が登録され、一定期間新たな借入ができなくなります。

この状況は多くの人にとって大きな不安要素となっています。

信用情報機関への事故情報登録は、任意整理の手続き完了後から約5〜7年間続きます。この期間中は、クレジットカードの新規作成や住宅ローン、自動車ローンなどの各種ローン契約が困難になるでしょう。

「急な出費があったときにどうしよう…」と不安を感じる方も多いはずです。

特に影響が大きいのは以下の点です。

| 影響内容 | 詳細説明 |

|---|---|

| 生活必需品の分割払いができなくなる | スマートフォンや家電など、日常的に分割払いを利用できなくなる。 |

| 住宅ローンが組めない | 任意整理後、住宅ローンを組むことが難しくなるため、購入計画の見直しが必要。 |

| 緊急時の資金調達が困難 | 突発的な出費(医療費、冠婚葬祭費など)への対応が難しくなる。 |

この状況に対処するためには、事前の資金計画が重要です。

任意整理を検討する際は、今後5〜7年間借入ができないことを前提に、生活設計を見直す必要があります。

具体的な対策としては、任意整理前に緊急用の資金を可能な限り確保しておくことが挙げられます。

また、クレジットカードに頼らない生活スタイルへの移行も検討すべきでしょう。

「任意整理しなければよかった」と後悔する主な原因の一つが、この借入制限の影響を事前に十分理解していなかったことにあります。

借入制限の期間は永続的なものではありませんが、5〜7年という期間は決して短くありません。

この間の生活設計をしっかり立てておくことが、後悔を防ぐ鍵となります。

また、信用情報機関は複数存在し、それぞれに情報が登録されることも理解しておく必要があるでしょう。

主な信用情報機関には以下のようなものがあります。

| 信用情報機関 | 主な加盟機関 |

|---|---|

| CIC(指定信用情報機関) | クレジットカード会社など |

| JICC(日本信用情報機構) | 消費者金融や信販会社など |

| 全国銀行個人信用情報センター | 銀行などの金融機関 |

任意整理の手続きを行うと、これらすべての機関に事故情報が登録される可能性があります。

借入ができなくなる期間を乗り切るためには、収入と支出のバランスを見直し、貯蓄の習慣を身につけることも重要です。

これまでクレジットカードや借入に頼っていた生活から、「収入の範囲内で生活する」という基本に立ち返ることが必要になります。

この期間を単なる制約期間と考えるのではなく、健全な金銭感覚を身につける機会と捉えることで、将来的な再債務化を防ぐことができるでしょう。

借入ができなくなる不安は大きいものですが、事前に十分な情報収集と準備をすることで、その影響を最小限に抑えることが可能です。

任意整理を検討する際は、この点について弁護士や司法書士などの専門家に詳しく相談することをお勧めします。

また、任意整理後の生活設計については、家計の見直しや節約方法についてのアドバイスも求めると良いでしょう。

専門家は法的手続きだけでなく、その後の生活再建についても有益な情報を提供してくれるはずです。

借入ができなくなる期間中も、デビットカードは使用できる場合が多いため、キャッシュレス決済の手段として活用することを検討してみてください。

デビットカードは口座の残高内で利用するため、新たな借入にはなりません。

任意整理を行う前に、今後数年間の大きな出費予定(子どもの進学、車の買い替え、住居の変更など)をリストアップしておくことも重要です。

これらの出費に対して、どのように資金を準備するかを事前に計画しておくことで、借入ができない期間も安心して過ごすことができます。

特に注意が必要なのは、任意整理後に「どうしても借入が必要になった」という状況です。

このような場合、違法な高金利業者(いわゆるヤミ金)からの借入を検討してしまう方もいますが、これは絶対に避けるべきです。

状況を悪化させるだけでなく、新たな法的問題を引き起こす可能性があります。

もし任意整理後に資金が必要になった場合は、以下のような合法的な選択肢を検討しましょう。

| 支援方法 | 詳細説明 |

|---|---|

| 家族や親族からの援助 | 一時的な資金援助を依頼することを検討する。 |

| 社会的支援制度の活用 | 自治体の福祉制度や生活資金貸付制度を調査する。 |

| 勤務先の福利厚生 | 会社の従業員向け貸付制度などの活用を検討する。 |

借入ができなくなる不安は大きいものですが、事前の準備と計画によって乗り越えられるものです。

任意整理は借金問題を解決するための有効な手段の一つですが、その後の生活への影響も含めて総合的に判断することが重要です。

信用情報機関への事故情報登録は、期間が経過すれば自動的に削除されます。

その期間を健全な金銭管理の習慣を身につける機会と捉え、将来に向けた新たな一歩を踏み出すことができれば、「任意整理しなければよかった」という後悔ではなく、「任意整理して良かった」という前向きな評価につながるでしょう。

任意整理後の借入制限期間を乗り切るためのポイントをまとめると、以下のようになります。

- 事前に緊急用資金を確保しておく

- 収入と支出のバランスを見直し、貯蓄の習慣をつける

- デビットカードなど、借入にならない決済手段を活用する

- 大きな出費の予定を事前に把握する

手続き費用が負担になる

任意整理の手続き費用は、多くの債務者にとって大きな負担となる場合があります。弁護士や司法書士に依頼する際の費用は決して安くなく、その金額に驚く方も少なくありません。

手続き費用の相場は、一社あたり4万円~5万円程度で、これに基本報酬として10万円~20万円が加算されるのが一般的です。

「こんなに費用がかかるなら、任意整理しなければよかった…」と感じる方もいるでしょう。

しかし、費用負担の問題は事前に正しく理解することで、後悔を減らすことができます。

任意整理の費用構造を理解する

任意整理にかかる費用は、主に以下の要素で構成されています。

| 費用項目 | 詳細説明 |

|---|---|

| 基本報酬 | 弁護士や司法書士が受任する際の報酬で、10万円~20万円程度。 |

| 成功報酬 | 債務減額成功時に発生する報酬で、減額金額の10%~20%程度が請求される。 |

| 個別費用 | 債権者ごとの費用で、一社あたり4万円~5万円程度が相場。 |

これらの費用を合計すると、例えば3社から借入がある場合、基本報酬15万円+個別費用(5万円×3社)で、

合計30万円程度の費用がかかる計算になります。

「今でさえお金に困っているのに、そんな費用を払えるわけがない…」と思われるかもしれません。

この費用負担が、任意整理を後悔する大きな理由の一つとなっています。

費用の分割払いという選択肢

多くの法律事務所では、依頼者の経済状況を考慮して、費用の分割払いに対応しています。

一括で支払う必要はなく、月々1万円程度から分割払いができる事務所も少なくありません。

ただし、分割払いの場合は総額が若干高くなることもあるため、事前に確認が必要です

「分割払いがあるとはいえ、毎月の返済に加えて弁護士費用も支払うのは厳しい…」という状況は

確かに存在します。

費用対効果を考える視点

任意整理の費用が高いと感じる方は多いですが、重要なのは費用対効果の視点です。

例えば、100万円の借金があり、任意整理によって利息制限法に基づく引き直し計算で30万円が減額されたとします。

この場合、任意整理の費用が20万円だったとしても、差し引き10万円の利益があることになります。

さらに、将来発生するはずだった利息もカットされるため、長期的に見れば費用以上のメリットがある場合が多いのです。

「目先の費用だけでなく、トータルでどれだけ得をするかを考えることが大切」だと言えるでしょう。

無料相談を活用する重要性

費用負担を後悔しないためには、事前に複数の事務所で無料相談を活用することが重要です。

多くの法律事務所では初回相談を無料で提供しており、この段階で以下の点を確認しておくべきです。

- 具体的な費用の総額

- 分割払いの可否と条件

- 減額できる見込み金額

- 費用対効果の試算

「無料相談だから」と遠慮せずに、費用に関する質問を具体的にすることが大切です。

複数の事務所を比較することで、費用面で納得のいく選択ができます。

費用が安い事務所を選ぶ際の注意点

費用負担を減らすために、格安を謳う事務所を選ぶ方もいますが、注意が必要です。

極端に安い費用を提示する事務所の中には、以下のようなリスクがある場合があります。

- 追加費用が後から発生する

- 対応が雑で交渉力が弱い

- 依頼者へのサポートが不十分

「安かろう悪かろう」になってしまっては、結果的に減額効果が小さくなり、かえって損をすることになりかねません。

費用の安さだけでなく、実績や口コミ、対応の丁寧さなども含めて総合的に判断することが大切です。

法テラスの活用を検討する

経済的に余裕がない方は、法テラス(日本司法支援センター)の民事法律扶助制度を利用する方法もあります。

収入や資産が一定基準以下であれば、弁護士費用の立替制度を利用できる可能性があります。

立て替えられた費用は、月々数千円程度から返済していくことになりますが、通常の弁護士費用よりも負担は軽減されます。

「法テラスの基準に該当するかどうか、一度確認してみる価値はある」でしょう。

自分で任意整理を行うことは可能か

極端に費用を抑えるために、弁護士や司法書士に依頼せず、自分で任意整理を行うことも法律上は可能です。

しかし、以下のような理由から、専門家への依頼が推奨されています。

- 債権者との交渉は専門知識が必要

- 適切な減額交渉が難しい

- 和解契約書の作成にはリーガルスキルが必要

- 取り立てが続く可能性がある

「自分でやれば費用が節約できる」と考えるかもしれませんが、結果的に減額効果が小さくなり、

かえって損をする可能性が高いです。

費用と成果のバランスを見極める

任意整理の費用に関する後悔を避けるためには、費用と成果のバランスを事前に見極めることが重要です。

特に以下のケースでは、費用対効果が低くなる可能性があります。

- 借金額が少額(50万円以下など)の場合

- すでに返済期間が短い場合

- 過払い金が発生していない場合

こうしたケースでは、任意整理以外の方法(たとえば返済計画の見直しや債権者との直接交渉など)も検討する価値があるでしょう。

返済負担が想定以上になる場合

任意整理を行った後、返済負担が当初の想定よりも大きくなってしまうケースがあります。これは任意整理を選択する前に十分な検討や理解が不足していたことが原因となることが多いでしょう。

返済負担が増える主な理由は、債権者との交渉結果が期待通りにならなかったり、返済計画の立て方に問題があったりすることです。

「任意整理したのに、思ったより楽にならなかった…」と感じている方も少なくないかもしれません。このような後悔を避けるためには、任意整理の仕組みと自分の状況を正確に把握することが重要です。

任意整理後の返済負担が想定以上になる原因として、以下のようなケースが考えられます。

- 将来の収入見込みを楽観的に見積もりすぎた

- 生活費や予期せぬ出費を考慮していなかった

- 債権者との交渉が思うように進まなかった

- 複数の債務を一部だけ任意整理した場合の総返済額を計算していなかった

任意整理は将来発生する利息をカットできるメリットがありますが、元金自体は返済する必要があります。

「利息がカットされるから楽になる」と単純に考えていたところ、毎月の返済額が思ったほど減らなかったというケースは珍しくありません。

特に注意すべきは、任意整理の交渉結果によって返済条件が決まるという点です。

債権者との交渉は必ずしも希望通りの結果になるとは限りません。債権者によっては強気の姿勢で交渉に臨み、あまり有利な条件を引き出せないこともあるのです。

また、任意整理後の返済計画は通常3〜5年で設定されることが多いですが、この期間設定が自分の収入状況に合っていなければ、毎月の返済が重荷になります。

返済期間が短すぎると月々の返済額が高くなり、生活を圧迫する可能性があるでしょう。

任意整理後の返済負担が想定以上になるもう一つの要因として、弁護士や司法書士への依頼費用があります。

専門家に依頼する場合、着手金や成功報酬などの費用が発生します。

これらの費用を考慮せずに任意整理を進めると、トータルの負担が予想以上に大きくなることがあります。

弁護士費用は一般的に以下のような内訳になります。

- 着手金:1社あたり2〜4万円程度

- 成功報酬:減額された金額の10〜20%程度

- その他の実費:数千円〜数万円

例えば、5社から合計300万円の借入があり、100万円の減額に成功した場合、着手金が15万円、成功報酬が20万円、合計35万円程度の費用がかかる可能性があります。

この費用を考慮すると、実質的な負担軽減効果が薄れてしまうケースもあるでしょう。

また、任意整理後の返済計画を立てる際に、将来の収入変動や予期せぬ出費を考慮していないと、後々苦しくなることがあります。

例えば、任意整理時には安定した収入があったとしても、その後の転職や病気などで収入が減少した場合、返済計画通りに進めることが難しくなるでしょう。

「今の収入なら大丈夫」と考えていても、将来の不確実性を考慮した余裕のある計画を立てることが重要です。

返済負担が想定以上になるケースを避けるためには、以下のような対策が有効です。

- 複数の専門家に相談して、より有利な条件を提示してくれる事務所を選ぶ

- 返済計画は余裕を持って設定し、無理のない金額にする

- 将来の収入減少リスクも考慮した計画を立てる

- 任意整理の費用も含めた総合的な負担を事前に計算する

任意整理の交渉は専門家のスキルによって結果が大きく変わることがあります。

経験豊富な弁護士や司法書士であれば、債権者との交渉で有利な条件を引き出せる可能性が高まります。

複数の事務所に相談して、費用体系や過去の実績を比較検討することをお勧めします。

また、返済計画は自分の生活状況に合わせて無理のないものにすることが大切です。

月々の返済額を低く抑えるために返済期間を長くするという選択肢もありますが、あまりに長期間になると心理的な負担が大きくなる点も考慮すべきでしょう。

任意整理後の返済負担が想定以上になるケースでは、再度の債務整理を検討せざるを得ないこともあります。

例えば、任意整理後に返済が難しくなった場合、個人再生や自己破産といった他の債務整理手続きを検討することになるかもしれません。

しかし、任意整理から短期間で他の債務整理手続きに移行すると、二重に費用がかかったり、手続きが複雑になったりする可能性があります。

最初から自分の状況に最適な債務整理方法を選ぶことが、後悔を避ける鍵となるでしょう。

任意整理後の返済負担を正確に予測するためには、専門家のアドバイスを受けながら、以下のポイントを確認することが重要です。

- 任意整理によって具体的にいくら減額されるのか

- 月々の返済額はいくらになるのか

- 任意整理の費用はトータルでいくらかかるのか

- 返済期間は何年になるのか

- 返済計画に無理はないか

これらの情報を明確にした上で任意整理を進めれば、「思ったより返済が楽にならなかった」という後悔を避けられる可能性が高まります。

また、任意整理後の生活設計も重要なポイントです。返済中は新たな借入ができなくなるため、急な出費に備えた貯蓄計画も同時に考える必要があります。

「急な出費があったとき、もう借りられないから困った」という状況を避けるためにも、返済と並行して少しずつでも貯蓄する習慣をつけることが大切です。

完済できた可能性への後悔

任意整理後に「完済できたかもしれない」と後悔する人は少なくありません。この感情は、債務整理後に経済状況が改善したり、予想外の収入を得たりした場合に特に強まります。

実際、任意整理を行った後に「このまま返済を続けていれば、ブラックリストに載らずに完済できたのでは」と考える方は多いものです。

「もう少し頑張れば返せたかもしれない…」という思いは、債務整理後によく生じる感情です。

この後悔を深く理解し、事前に防ぐための方法を詳しく解説します。

なぜ「完済できたかも」と後悔するのか

任意整理後の後悔は主に以下の状況で発生します。

| ケース | 詳細説明 |

|---|---|

| 経済状況の予想外の改善 | 昇給や転職で収入が増え、返済可能だったと感じるケース。 |

| 予想外の臨時収入 | 相続や賞与など、債務返済に充てられたかもしれない臨時収入を得た場合。 |

| 金利や返済条件の見直し | 金融機関と直接交渉すれば、より良い条件で返済できた可能性に気づいたケース。 |

| 債務額の誤認識 | 実際の債務総額が思っていたより少なく、返済可能だったと後から気づくケース。 |

これらの状況は、任意整理の決断を急ぎすぎたり、十分な情報収集をせずに進めたりした場合に特に発生しやすいです。

後悔の心理的影響

完済できたかもしれないという後悔は、単なる経済的な問題だけでなく、心理的な負担にもなります。

「自分は弱かった」「もっと頑張るべきだった」という自己批判につながることがあります。

この感情は、信用情報機関に記録が残る5〜7年間、特に強く感じられることがあるでしょう。

こうした後悔は必ずしも合理的ではないことを理解することが重要です。

後悔を防ぐための事前チェックポイント

任意整理を検討する際、後悔を防ぐために以下のポイントを確認しましょう。

| 検討事項 | 詳細説明 |

|---|---|

| 返済シミュレーションの徹底 | 現在の債務を完済するまでの計画を立て、月々の返済額や期間、総返済額を明確にする。 |

| 収入増加の可能性の検討 | 昇給、転職、副業などで収入増加の可能性を考慮する。 |

| 債権者との直接交渉の検討 | 任意整理前に債権者と交渉し、返済条件の見直しができるか確認する。 |

| 家族からの支援可能性 | 一時的な援助を得られるか家族と話し合う。 |

これらのチェックポイントを丁寧に検討することで、「完済できたかもしれない」という後悔を減らすことができます。

実際の返済可能性を冷静に判断する方法

感情に流されず、客観的に返済可能性を判断するためのステップを紹介します。

まず、すべての債務を一覧表にまとめましょう。借入先、借入額、金利、毎月の返済額を明確にします。

次に、月々の収支を詳細に分析します。固定費と変動費を区別し、削減可能な支出を特定します。

そして、返済に充てられる金額を算出し、完済までの期間を計算します。この期間が現実的かどうかを判断します。

最後に、この返済計画を維持するための生活水準が許容できるかどうかを考えます。

「あと数ヶ月頑張れば…」という楽観的な見通しではなく、長期間持続可能な返済計画であるかを重視しましょう。

専門家の視点:完済可能性の判断基準

弁護士や司法書士などの債務整理の専門家は、以下の基準で完済可能性を判断することが多いです。

- 債務総額が年収の3分の1以下であれば、返済の可能性が高い

- 毎月の返済額が手取り収入の15%を超えると、長期的な返済が困難になりやすい

- 複数の債務がある場合、金利の高いものから返済するプランが立てられるか

- 返済期間が3年を超える場合、生活の質を維持しながらの返済は難しくなる

これらの基準に照らして自分の状況を評価することで、より客観的な判断ができます。

「返済できたかも」という後悔は、往々にして感情的な判断に基づいていることが多いものです。

後悔を感じた場合の対処法

すでに任意整理を行い、「完済できたかもしれない」と感じている場合の対処法も紹介します。

まず、任意整理の決断は当時の状況下での最善の選択だったことを思い出しましょう。

現在の視点から過去を評価するのは、新しい情報や状況変化を考慮していないため、公平な判断とは言えません。

また、任意整理によって得られたメリットを再確認することも大切です。

- 利息のカットや返済条件の緩和により、実際にどれだけの負担軽減があったか

- 督促や取り立ての精神的プレッシャーからの解放

- 計画的な返済による家計の安定

これらのメリットを考慮すると、任意整理は必ずしも間違った選択ではなかったことが理解できるでしょう。

これらのメリットを考慮すると、任意整理は必ずしも間違った選択ではなかったことが理解できるでしょう。

任意整理を後悔しないための対策

任意整理を後悔しないためには、事前準備と正しい理解が不可欠です。

多くの方が任意整理を選択した後に「もっと別の方法があったのでは」と考えることがありますが、これは主に情報不足や誤った期待から生じるものです。

適切な専門家のサポートを受け、自分の状況に合った債務整理方法を選ぶことで、後悔のリスクを大幅に減らすことができます。

以下で詳しく解説していきます。

事前にメリットとデメリットを理解する

任意整理を後悔しないための最も重要な対策は、メリットとデメリットを事前に十分理解することです。

多くの方が「借金が楽になる」という面だけに注目し、信用情報機関に記録が残ることや一定期間の借入制限などのデメリットを軽視してしまいがちです。

例えば、任意整理後は約5〜7年間は新たなローンやクレジットカードの作成が難しくなります。

この期間中にマイホーム購入や車のローンを検討していた場合、計画の見直しが必要になるでしょう。

また、任意整理では将来の利息がカットされますが、元金は返済する必要があります。

返済計画が現実的かどうかを冷静に判断することも重要です。

月々の返済額が下がっても、返済期間が長くなることで総返済額が予想以上になるケースもあります。

さらに、任意整理の手続き費用も考慮すべき点です。

弁護士や司法書士に依頼する場合、債権者1社あたり2万円前後の費用がかかることが一般的です。

複数の債権者がいる場合、この費用が負担になる可能性もあるため、事前に総費用を確認しておくことが大切です。

信頼できる専門家に相談する

任意整理の後悔を防ぐためには、信頼できる専門家に相談することが非常に重要です。

経験豊富な弁護士や司法書士は、あなたの財務状況を総合的に分析し、最適な解決策を提案してくれます。

専門家は単に手続きを代行するだけでなく、あなたの将来の生活設計も考慮したアドバイスをしてくれるでしょう。

信頼できる専門家を見つけるためには、いくつかの事務所に相談し、比較検討することをおすすめします。

無料相談を活用して、対応の丁寧さや説明の分かりやすさ、費用の透明性などを確認しましょう。

また、インターネット上の口コミや評判も参考になりますが、個々の事情は異なるため、必ず自分自身で相談して判断することが大切です。

良い専門家は、任意整理のメリットだけでなく、デメリットや代替案についても詳しく説明してくれます。

「絶対に任意整理が最適」と即断するのではなく、あなたの状況に合わせた複数の選択肢を提示してくれる専門家を選びましょう。

依頼前に費用体系や返金ポリシーについても明確に確認しておくことが重要です。

途中で方針変更が必要になった場合の対応についても、事前に相談しておくと安心です。

他の債務整理方法も検討する

任意整理を後悔しないためには、他の債務整理方法も含めて比較検討することが重要です。

債務整理には任意整理の他にも、自己破産、個人再生、特定調停などの方法があり、それぞれに特徴があります。

あなたの借金額や収入状況、将来の見通しによって、最適な方法は異なってくるでしょう。

自己破産は借金をゼロにできる強力な方法ですが、一部の財産を手放す必要があり、一定の職業制限も生じます。

借金額が多く、返済の見込みがほとんどない場合には、任意整理よりも自己破産が適している可能性があります。

個人再生は、住宅ローンがある場合でもマイホームを残しながら債務を大幅に減額できる方法です。

借金総額が5,000万円以下で、安定した収入がある場合に検討する価値があります。

特定調停は裁判所を介して債権者と交渉する方法で、費用が比較的安く済む特徴がありますが、成立率は他の方法より低い傾向にあります。

また、債務整理以外の方法として、おまとめローンや家族からの借り入れなど、信用情報に影響を与えない解決策も検討する価値があります。

特に借金額が少なく、返済能力がある程度ある場合は、これらの代替案も視野に入れるべきでしょう。

重要なのは、「今すぐの楽さ」だけでなく、「将来の生活への影響」も含めて総合的に判断することです。

事前にメリットとデメリットを理解する

任意整理を行う前に、そのメリットとデメリットを正確に理解することは極めて重要です。

後悔しないためには、事前の十分な情報収集と理解が不可欠です。

「任意整理しなければよかった」という後悔を避けるためにも、この手続きが自分にとって本当に最適な選択なのかを見極める必要があります。

任意整理は債務整理の一種として多くの人が選択する方法ですが、その影響は長期間に及ぶため、慎重な判断が求められます。

「借金を減らせるならどんな方法でもいい」と焦って決断してしまうと、後で「任意整理しなければよかった」と感じる原因になりかねません。

ここでは、任意整理の本質的なメリットとデメリットを詳しく解説し、後悔のない選択をするための知識を提供します。

任意整理のメリットとデメリットを理解することで、自分の状況に本当に合っているかどうかを判断する材料になります。

まず、任意整理の主なメリットには以下のようなものがあります。

| メリット | 詳細内容 |

|---|---|

| 将来の利息カット | 将来発生する利息がカットされ、総返済額が減少する |

| 返済条件の緩和 | 月々の返済額減額や返済期間延長で、毎月の返済負担を軽減できる |

| 財産を手放さなくてよい | マイホームや車などの財産を手放す必要がない(自己破産との違い) |

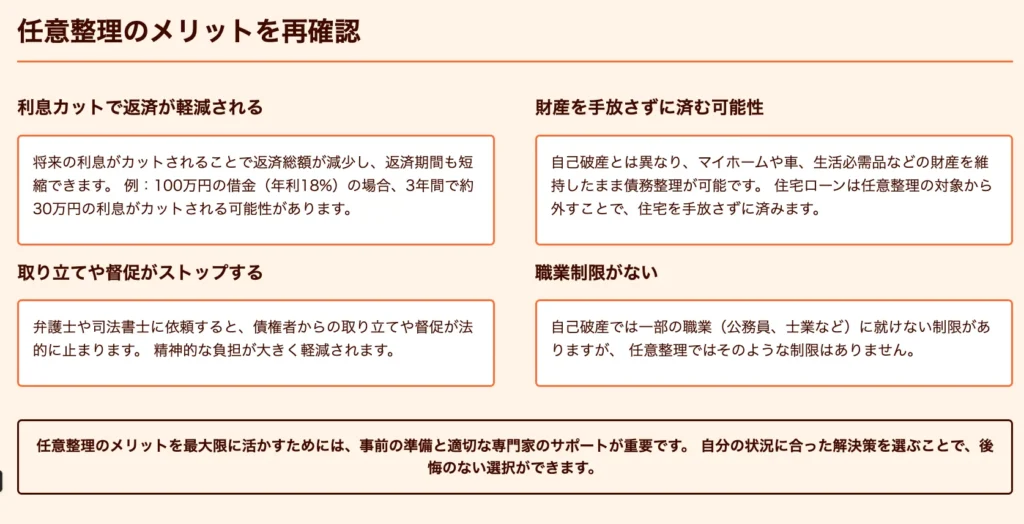

| 債権者からの取り立てが止まる | 弁護士・司法書士が介入することで、債権者からの取り立てや督促が止まる |

一方で、任意整理には以下のようなデメリットも存在します。

| デメリット | 詳細内容 |

|---|---|

| 信用情報機関に記録される | 事故情報として記録され、一定期間(通常5〜7年)新たな借入やカード作成が困難になる |

| 手続き費用がかかる | 弁護士・司法書士への依頼費用(着手金、報酬)として数十万円が発生する |

| 一部の債権者との和解が成立しない可能性 | すべての債権者と合意できるとは限らず、交渉が難航するケースもある |

| 保証人への影響 | 保証人がいる場合、任意整理後は保証人に請求が行くことになる |

「このまま返済を続けていれば完済できたかもしれない」と後から思うこともあるかもしれません。

特に、借入額が比較的少なく、返済期間もそれほど長くない場合は、任意整理のデメリットの方が大きくなる可能性があります。

任意整理のメリットとデメリットを理解した上で、自分の状況に照らし合わせて判断することが重要です。

例えば、総借入額が100万円未満で、あと1年程度で完済できる見込みがある場合は、任意整理よりも現状の返済を継続した方が良いケースもあります。

逆に、複数の消費者金融から借入があり、毎月の返済に追われて生活が圧迫されている場合は、任意整理によるメリットが大きいでしょう。

また、任意整理以外の債務整理方法(個人再生や自己破産)との比較も重要です。

借金の総額や収入状況によっては、任意整理よりも個人再生や自己破産の方が適している場合もあります。

個人再生は住宅ローン特則を利用することでマイホームを残しながら債務を大幅に減額できる可能性があり、自己破産は借金を全額免除できるメリットがあります。

「任意整理しか選択肢がない」と思い込まずに、複数の債務整理方法を比較検討することが後悔を防ぐ鍵となります。

自分だけで判断するのが難しい場合は、法律の専門家(弁護士・司法書士)に相談することをおすすめします。

多くの法律事務所では初回相談を無料で受け付けているので、まずは相談してみることから始めるとよいでしょう。

専門家に相談する際は、以下の情報を整理しておくと効率的です。

| 確認・準備しておくべき情報 | 詳細内容 |

|---|---|

| 借入先と借入額の一覧 | すべての借入先と、それぞれの現在の借入残高 |

| 毎月の返済額 | 各借入先への毎月の返済額と返済日 |

| 収入と生活費の状況 | 月々の収入、家賃・光熱費・食費などの生活費 |

| 今後の見通し | 収入増加の見込みや、特別な出費の予定などがあれば伝えておく |

これらの情報を基に、専門家は最適な債務整理方法を提案してくれます。

複数の法律事務所に相談して比較することも、より良い選択をするためには有効です。

任意整理のメリットとデメリットを十分に理解した上で、自分の状況に最適な選択をすることが、「任意整理しなければよかった」という後悔を防ぐ最善の方法です。

また、任意整理を検討する際には、将来的な影響も考慮することが重要です。

特に、今後の生活設計において、住宅ローンやマイカーローンなどの利用を予定している場合は、信用情報機関に記録が残る期間を考慮する必要があります。

一般的に、任意整理後は約5〜7年間、新たな借入が難しくなります。

この期間中に住宅購入を検討している場合は、任意整理のタイミングを再考するか、住宅購入計画を延期するなどの対応が必要になるでしょう。

「今すぐ借金問題を解決したい」という気持ちは理解できますが、長期的な視点で考えることも大切です。

任意整理のデメリットとして見落としがちなのが、心理的な影響です。

任意整理後に「このまま頑張れば返済できたかもしれない」という思いが生じることがあります。

借金額が比較的少なかった場合や、任意整理後に収入が増えた場合などに、このような後悔の思いが生まれます。

信頼できる専門家に相談する

信頼できる専門家に相談することは、任意整理の成功と後悔しない選択のために不可欠です。

債務整理の経験豊富な弁護士や司法書士に相談することで、あなたの状況に最適な解決策を見つけられるでしょう。

専門家は法律知識だけでなく、豊富な実務経験から得た洞察を提供してくれます。

「本当に任意整理が最適なのか、他に選択肢はないのか」と悩んでいる方も多いはずです。

そんな不安を解消するためにも、信頼できる専門家の存在は重要なのです。

専門家選びのポイントは以下の通りです。

- 債務整理の実績が豊富である

過去の成功事例数や取扱実績を確認し、債務整理に精通しているかを判断しましょう。 - 初回相談が無料である

多くの法律事務所では初回相談を無料で提供しています。費用負担なく相談できるかチェックしましょう。 - 費用体系が明確である

着手金や成功報酬などの費用体系が明確に説明されているかを確認します。 - 丁寧な説明をしてくれる

あなたの状況を理解し、専門用語を使わずに分かりやすく説明してくれる専門家を選びましょう。

専門家に相談する際は、事前に自分の借金状況を整理しておくことが大切です。

借入先ごとの借入額、金利、返済状況などの情報を整理しておくと、より具体的なアドバイスを受けることができます。

また、収入や資産状況、家族構成なども重要な情報となるでしょう。

「こんな状況で相談していいのだろうか」と躊躇する方もいるかもしれません。

しかし、専門家は様々なケースを見てきており、あなたの状況がどれほど深刻でも冷静に対応してくれるはずです。

相談時には、任意整理のメリットとデメリットを詳しく説明してもらいましょう。

特に「信用情報機関に記録が残る期間」や「将来的な借入への影響」など、後悔につながりやすいポイントについては、具体的に質問することが重要です。

また、あなたの状況に応じた返済計画のシミュレーションも依頼すると良いでしょう。

専門家との相談で確認すべき重要なポイントは以下の通りです。

- 任意整理以外の選択肢はあるか

個人再生や自己破産など、他の債務整理方法との比較も含めて検討しましょう。 - 任意整理で減額できる見込み額

具体的にどれくらい負担が軽減されるのか、数字で示してもらいましょう。 - 任意整理の手続き期間

手続き完了までの期間と、その間の生活への影響を確認しましょう。 - 任意整理後の生活への影響

クレジットカードやローンが使えなくなる期間など、具体的な影響を確認しましょう。

複数の専門家に相談することも検討してみてください。

一人の専門家の意見だけでなく、複数の専門家に相談することで、より多角的な視点からアドバイスを得ることができます。

それぞれの専門家の対応や提案内容を比較することで、自分に合った専門家を見つけやすくなるでしょう。

無料相談を活用する際のポイントとしては、事前に質問事項をメモしておくことが挙げられます。

限られた時間内で効率的に相談するために、聞きたいことを整理しておくと良いでしょう。

また、相談後は提案内容を冷静に検討する時間を持つことも大切です。

信頼できる専門家を見分けるためには、説明の丁寧さや質問への対応姿勢も重要な判断材料となります。

専門用語を多用せず、あなたが理解できる言葉で説明してくれるか、質問に対して誠実に回答してくれるかなどをチェックしましょう。

また、あなたの状況に合わせた提案をしてくれるか、無理な勧誘をしていないかなども確認すべきポイントです。

「この専門家に任せて大丈夫だろうか」と不安に感じる場合は、口コミや評判も参考にしてみましょう。

インターネット上の口コミサイトや知人の紹介など、第三者の意見も参考にすることで、より安心して依頼できる専門家を見つけることができます。

専門家に依頼する際の契約内容も、しっかり確認することが重要です。

依頼内容や費用、支払い方法、解約条件などが明記された契約書を必ず確認しましょう。

不明点があれば、その場で質問して解消しておくことが後々のトラブル防止につながります。

依頼後も、手続きの進捗状況を定期的に確認することが大切です。

専門家に任せきりにするのではなく、あなた自身も手続きの流れを把握し、必要に応じて質問や相談をしていくことで、より満足度の高い結果につながるでしょう。

信頼できる専門家との二人三脚で任意整理を進めることで、「任意整理しなければよかった」という後悔を防ぐことができます。

専門家の知識と経験を借りながらも、最終的な判断はあなた自身が行うことが重要です。

十分な情報と理解に基づいた決断こそが、後悔のない選択につながるのです。

任意整理は人生の再スタートを切るための一つの選択肢です。

信頼できる専門家のサポートを受けながら、慎重に検討し、自分にとって最適な道を選ぶことが大切です。

専門家との相談を通じて得た知識と理解は、あなたの将来の財務管理にも役立つ貴重な財産となるでしょう。

専門家に相談する際の心構えとしては、自分の状況を正直に伝えることが挙げられます。

借金の額や原因、現在の収入状況など、恥ずかしいと感じる情報も含めて、すべてを正直に伝えることが適切なアドバイスを受けるための第一歩です。

情報を隠したり、美化したりすると、結果

他の債務整理方法も検討する

任意整理だけが債務整理の選択肢ではありません。

あなたの状況に最適な解決策を見つけるためには、他の債務整理方法も検討することが重要です。

それぞれの方法には固有のメリットとデメリットがあり、あなたの財務状況や将来の計画によって最適な選択は変わってきます。

「任意整理しか方法がないのかな…」と不安に思っている方も多いでしょう。

しかし、実際には複数の選択肢があり、それぞれの特徴を理解することで後悔のない決断ができます。

債務整理には主に4つの方法があります。

- 任意整理:債権者と交渉して返済条件を変更する方法

- 個人再生:裁判所を通じて債務を大幅に減額する方法

- 自己破産:裁判所に申し立てて債務を免除してもらう方法

- 特定調停:裁判所の調停委員が間に入って和解を目指す方法

これらの方法を詳しく比較検討することで、あなたの状況に最適な解決策が見えてくるでしょう。

個人再生の特徴と検討ポイント

個人再生は、任意整理よりも債務の減額効果が大きいのが特徴です。

債務総額の最大で80%程度を免除できる可能性があります。

住宅ローンがある場合でも、一定の条件を満たせば住宅を手放さずに債務整理ができる「住宅ローン特則」という制度もあります。

個人再生を検討すべき状況は以下の通りです。

- 債務総額が大きく、任意整理では返済が難しい場合

- 住宅を手放したくない場合

- 安定した収入があり、再生計画に基づく返済が可能な場合

- 債務の大幅な減額が必要な場合

ただし、個人再生には裁判所への申立てが必要で、手続きが複雑であることや、費用が任意整理よりも高額になる点がデメリットです。

また、再生計画に基づいた返済を3〜5年間続ける必要があります。この間に返済が滞ると、再生計画が取り消されることもあるため注意が必要です。

自己破産の特徴と検討ポイント

自己破産は、債務整理の中で最も債務免除の効果が大きい方法です。

原則として全ての債務が免除されるため、返済の負担から完全に解放されます。

自己破産を検討すべき状況は以下の通りです。

- 債務総額が収入に比べて極めて大きい場合

- 病気や失業などで収入が激減し、返済の見込みがない場合

- 他の債務整理方法でも返済が困難な場合

- 保有財産が少なく、手放しても大きな支障がない場合

自己破産のデメリットとしては、一定価値以上の財産は処分されることや、官報に掲載されることなどが挙げられます。

また、破産手続き中は一部の職業に就けない制限があり、免責決定までの間(通常3〜6ヶ月程度)はクレジットカードの使用や新たな借入ができなくなります。

ただし、自己破産は「人生の再スタート」を切るための制度でもあります。

破産後も最低限の生活に必要な財産は手元に残せますし、給与所得などは差し押さえられません。

特定調停の特徴と検討ポイント

特定調停は、裁判所の調停委員が債権者と債務者の間に入り、話し合いによる解決を目指す方法です。

特定調停を検討すべき状況は以下の通りです。

- 債権者数が少ない場合

- 債務総額がそれほど多くない場合

- 任意整理と同様の効果を、より低コストで得たい場合

- 自分で手続きを進めることができる場合

特定調停のメリットは、申立て費用が安く(1社あたり数千円程度)、弁護士などに依頼せずに自分で手続きを進めることも可能な点です。

ただし、債権者が合意しなければ成立しないため、多数の債権者がいる場合や、債権者が強硬な姿勢を示す場合には不向きです。

また、利息のカットや元金の減額などの交渉も自分で行う必要があるため、交渉力が求められます。

各債務整理方法の比較表

各債務整理方法の特徴を簡単に比較してみましょう。

- 任意整理

費用:弁護士・司法書士に依頼する場合、1社あたり2〜5万円程度。債権者数が多いほど総額は高くなります。

メリット:将来利息のカット、財産を維持できる、比較的手続きが簡単。

デメリット:元金は減額されない、信用情報に記録が残る(5〜7年間)。 - 個人再生

費用:弁護士・司法書士に依頼する場合、30〜50万円程度。

メリット:債務の大幅減額(最大で約80%)、住宅を維持できる可能性あり。

デメリット:手続きが複雑、費用が高い、信用情報に記録が残る(5〜10年間)。 - 自己破産

費用:弁護士・司法書士に依頼する場合、20〜40万円程度。

メリット:債務が免除される、返済の負担から解放される。

デメリット:財産が処分される、一部職業制限がある、信用情報に記録が残る(5〜10年間)。 - 特定調停

費用:申立て費用1社あたり数千円程度。

メリット:費用が安い、自分で手続き可能。

デメリット:債権者の合意が必要、交渉力が求められる、信用情報に記録が残る(5〜7年間)。

あなたの状況に合った方法を選ぶポイント

最適な債務整理方法を選ぶためには、以下のポイントを考慮しましょう。

1. 債務総額と返済能力のバランス

債務総額があなたの収入や資産に比べてどの程度の負担になっているかを客観的に評価することが重要です。

毎月の返済

任意整理のメリットを再確認

任意整理は、多くの借金問題を抱える方にとって有効な解決策となります。

利息のカットや将来利息のストップにより、返済総額が大幅に減少し、毎月の返済負担が軽減されるのが最大のメリットです。

また、財産を手放す必要がなく、日常生活への影響を最小限に抑えながら債務問題を解決できます。

任意整理が効果的な理由は、債権者との直接交渉により、あなたの状況に合わせた返済計画を立てられる点にあります。

法的な強制力を持つ自己破産や民事再生と異なり、柔軟な対応が可能で、信用情報への影響も比較的軽微です。

特に返済能力はあるものの、高金利や複数の借入れで苦しんでいる方には最適な選択肢となるでしょう。

例えば、月収25万円で3社から合計300万円の借金がある場合、任意整理前は毎月8万円の返済に追われていたケースでも、任意整理後は月4万円程度まで負担が減ることがあります。

また、住宅ローンなど任意整理の対象外にしたい借入れを除外できるため、マイホームを維持しながら債務整理が可能です。

以下で詳しく解説していきます。

利息カットで返済が軽減される

任意整理の最大のメリットは、利息のカットにより返済総額が大幅に減少することです。

多くの場合、将来の利息がカットされるだけでなく、過払い金が発生していれば返還請求も可能になります。

これにより、返済期間の短縮や毎月の返済額の減少が実現します。

借金問題で悩む多くの方は、高金利の借入れによって返済の大部分が利息に充てられている状態に陥っています。

任意整理を行うことで、法定金利(年20%以下)での再計算や、場合によっては将来利息の完全カットが実現し、元本中心の返済に切り替わるのです。

実際のケースでは、消費者金融3社から合計200万円の借金があり、毎月6万円の返済をしていた方が、任意整理後は毎月3万円の返済に減額され、返済期間も5年から3年に短縮されたという例があります。

このように、返済負担が具体的に軽減されることで、生活の立て直しが可能になります。

また、任意整理では過払い金の返還請求も同時に行えます。

2010年の貸金業法完全施行以前の借入れがある場合、過払い金が発生している可能性が高く、これを返還してもらうことで借金総額がさらに減少することもあるでしょう。

利息カットの効果は借入れ状況によって異なりますが、一般的には元本に対して15%〜20%程度の金利が適用されている場合、任意整理によって5%程度まで引き下げられるケースが多いです。

これにより、返済総額が当初の予定より30%〜50%減少することも珍しくありません。

返済計画も無理のない形で設定されるため、毎月の家計に余裕が生まれ、精神的なストレスも軽減されます。

返済が確実にできる見通しが立つことで、将来への不安も和らぎ、前向きな生活設計が可能になるのです。

任意整理では分割返済の期間を最長で5年程度まで設定できるため、月々の返済額を大幅に抑えることができます。

生活必需品や子どもの教育費などの重要な支出を確保しながら、借金問題を解決していくことが可能になります。

財産を手放さずに済む可能性

任意整理の大きな特徴は、自己破産とは異なり、財産を手放す必要がないことです。

マイホームや車、貯金など、あなたの大切な資産を維持したまま債務問題を解決できるため、生活の質を大きく下げずに借金問題に対処できます。

自己破産では、一定額以上の財産は処分して債権者に分配する必要がありますが、任意整理ではそのような制約はありません。これにより、日常生活や仕事に必要な資産を守りながら、借金問題を解決することができるのです。

例えば、営業職で車が必要不可欠な方や、持ち家に住み続けたい方にとって、任意整理は理想的な選択肢となります。

実際に、500万円の車を所有しながら消費者金融からの借金300万円を任意整理で解決したケースや、マイホームを維持しながらカードローンの債務を整理したケースなど、財産を守りながら債務問題を解決した例は数多くあります。

また、任意整理では特定の債権者だけを対象にすることも可能です。

例えば、高金利の消費者金融やクレジットカード会社の債務だけを任意整理の対象とし、住宅ローンは対象外とすることで、住宅を維持しながら他の債務を整理することができます。

さらに、任意整理は職業制限もないため、公務員や士業(弁護士、医師など)の方でも、職業を失うリスクなく債務整理が可能です。

自己破産では一部の職業に就けなくなる制限がありますが、任意整理ではそのような心配はありません。

財産を維持できることのメリットは金銭的な面だけではなく、精神的な安定にも大きく寄与します。

長年住み慣れた家に住み続けられることや、仕事に必要な道具を失わずに済むことは、債務整理後の生活再建において非常に重要な要素となります。

また、任意整理は家族への影響も最小限に抑えられます。

自己破産のように家族に連帯保証人になってもらっている場合の影響が大きくなることもなく、比較的穏やかな形で債務問題を解決できるのです。

任意整理によって財産を守りながら債務問題を解決することで、将来的な資産形成の基盤を維持することができます。

これは長期的な視点で見たとき、非常に大きなメリットとなるでしょう。

利息カットで返済が軽減される

任意整理を行うと、将来的な借入れが困難になるというデメリットがありますが、利息カットによる返済負担の軽減は大きなメリットです。

任意整理の最大のメリットは、将来利息のカットによって返済総額が大幅に減少することです。

通常、消費者金融やクレジットカード会社の金利は年率15〜18%と高く設定されています。

この高金利が、返済を長引かせ、借金問題を深刻化させる原因となっているケースが少なくありません。

「このままでは返済が終わらない…」と感じている方も多いのではないでしょうか。

任意整理を行うと、将来発生する利息がカットされ、元金のみの返済に変わります。

これにより、毎月の返済額が減少するだけでなく、返済期間の短縮も期待できます。

実際のケースでは、任意整理前と比較して総返済額が30〜50%程度減少することも珍しくありません。

例えば、100万円の借金を年利18%で返済していた場合、3年間で約30万円の利息が発生します。

任意整理によってこの利息がカットされれば、その分の負担が軽減されるわけです。

さらに、任意整理では過払い金が発生している場合、その返還請求も同時に行えます。

過払い金とは、貸金業者が法定金利を超えて徴収していた利息のことで、これが返還されれば、さらに借金が減少する可能性があります。

ただし、過払い金が発生するのは、主に2010年以前からの長期間の借入がある場合に限られます。

利息カットのメリットを最大限に活かすためには、以下の点に注意することが重要です。

- 任意整理後は元金を確実に返済する計画を立てる

無理のない返済計画を立て、確実に実行することで、債務から早期に解放されます。 - 返済期間は通常3〜5年に設定される

この期間内で完済できるよう、収支のバランスを考慮した計画が必要です。 - 複数の債権者がいる場合は全てまとめて整理する

一部だけを整理すると、残りの返済負担が重くなる可能性があります。

「任意整理しなければよかった」と後悔する人の中には、利息カットのメリットを十分に理解せずに手続きを進めてしまったケースがあります。

しかし、適切な知識を持ち、専門家のアドバイスを受けながら進めれば、利息カットによる恩恵は非常に大きいものです。

任意整理は、あくまでも「借金問題を解決するための手段」であり、目的ではありません。

最終的な目標は、健全な家計を取り戻し、経済的な自立を果たすことにあります。

利息カットによって軽減された返済負担を活かし、計画的に借金を返済していくことで、債務整理後の生活再建をスムーズに進めることができるでしょう。

また、任意整理による利息カットは、精神的な負担の軽減にもつながります。

「いくら返済しても元金が減らない」というストレスから解放され、「確実に借金が減っていく」という実感を持てることは、心理的にも大きな支えとなります。

任意整理後は、返済計画に沿って着実に返済を続けることが重要です。

途中で返済が滞ると、和解契約が破棄され、再び高い利息が発生する可能性もあります。

返済が困難になりそうな場合は、早めに弁護士や司法書士に相談し、対応策を検討しましょう。

利息カットによる返済負担の軽減は、任意整理の最大のメリットの一つです。

このメリットを最大限に活かすためには、事前の十分な理解と計画的な返済が不可欠です。

専門家のサポートを受けながら、自分の状況に最適な債務整理方法を選択することが、後悔しない任意整理への第一歩となります。

任意整理による利息カットは、単に返済額を減らすだけでなく、借金からの解放に向けた具体的な道筋を示してくれるものです。

「このまま返済し続けても、いつになったら終わるのか見えない…」という不安から解放されることは、精神的にも大きな救いとなるでしょう。

利息カットのメリットを数字で見てみましょう。

例えば、300万円の借金を年利18%で毎月5万円ずつ返済する場合、完済までに約8年かかり、総返済額は約480万円になります。

一方、任意整理で将来利息をカットした場合、同じ毎月5万円の返済で約5年で完済でき、総返済額は約300万円で済みます。

この差額の180万円が、利息カットによって節約できる金額になります。

もちろん、個々の状況によって具体的な数字は変わりますが、利息カットの効果が大きいことは間違いありません。

任意整理による利息カットは、以下のような方に特に効果的です。

- 高金利の借入れが多い方

消費者金融やクレジットカードの借入れは金利が高いため、利息カットの恩恵が大きくなります。 - 複数の債権者から借入れがある方

債務の一本化により、返済管理が容易になります。 - 元金返済が可能な安定収入がある方

利息カット後の元金返済を確実に行える経済力があれば、任意整理の効果を最大限に活かせます。

一方で、以下のような場合は、任意整理以外の債務整理方法も検討する必要があるかもしれません。

- 返済能力が著しく低下している場合

元金の返済すら困難な状況では、個人再生や自己破産も選択肢として考慮すべきでしょう。 - 債務額が非常に大きい場合

債務総額が収入に比べて著しく大きい場合、利息カットだけでは解決が難しいケースもあります。 - 緊急に資金が必要な場合

任意整理後は一定期間(約5〜7年)新規借入れが困難になるため、近い将来に大きな資金需要がある場合は注意が必要です。

利息カットの効果を

財産を手放さずに済む可能性

任意整理の大きなメリットの一つは、財産を手放さずに債務整理ができる可能性が高いことです。

自己破産とは異なり、任意整理では原則として所有財産を処分する必要がありません。

マイホームや車などの大切な資産を守りながら、借金問題の解決を図れるのは大きな安心材料となります。

財産を保持したまま債務整理ができることは、生活の質を維持しながら借金問題に対処できる重要なポイントです。

「任意整理すると全ての財産を失うのでは…」と心配している方も多いでしょう。

しかし、そのような心配は不要です。

任意整理では、以下の財産を保持したまま債務整理を進めることが可能です:

- 自宅(住宅ローンが残っている場合も含む)

住み慣れた家に住み続けることができるため、生活環境を大きく変える必要がありません。 - 自動車

通勤や日常生活に必要な車を手放さずに済みます。 - 生活必需品

家具や家電など、日常生活に必要なものはそのまま使用できます。 - 預貯金

生活資金として必要な預貯金も原則として保持できます。

これは自己破産との大きな違いです。自己破産の場合、99万円を超える財産や20万円を超える価値のある財産は、原則として処分の対象となります。

「せっかく購入した家や車を手放したくない」という気持ちは当然でしょう。任意整理ならば、そうした大切な財産を守りながら借金問題の解決を図ることができます。

ただし、注意点もあります。

住宅ローンや自動車ローンなど、特定の財産に紐づいたローンについては、任意整理の対象から外して返済を継続するケースが一般的です。

これらのローンを任意整理の対象にしてしまうと、担保となっている財産(家や車)を失う可能性があるためです。

例えば、住宅ローンを任意整理の対象にすると、住宅ローン契約の期限の利益が喪失し、一括返済を求められる可能性があります。

一括返済ができなければ、最終的には競売にかけられてしまうリスクがあるのです。

このように、財産を守るためには、どのローンを任意整理の対象にするか慎重に選ぶ必要があります。

また、財産を保持できるとはいえ、任意整理後は一定期間(通常5〜7年)、信用情報機関に債務整理の事実が記録されます。

この期間は新たな借入れやクレジットカードの作成が難しくなりますが、財産そのものには影響しません。

「任意整理しなければよかった」と後悔する理由の一つに、「財産を失うことになった」というケースがありますが、これは多くの場合、事前の知識不足や適切な専門家のアドバイスを受けなかったことが原因です。

財産を守るためのポイントは以下の通りです:

- 住宅ローンや自動車ローンは任意整理の対象から外すことを検討する

これらのローンを継続して返済することで、家や車を保持することができます。 - 財産に関連するローンの取り扱いについて、事前に弁護士や司法書士に相談する

専門家のアドバイスを受けることで、財産を守るための最適な方法を見つけることができます。 - 任意整理の対象とする債権者を慎重に選ぶ

すべての債務を任意整理の対象にする必要はなく、状況に応じて選択することが可能です。

「財産を守りながら借金問題を解決したい」という希望は、多くの方が持つ当然の願いです。

任意整理はそのバランスを取りやすい債務整理方法といえるでしょう。

実際のケースを見てみましょう。

Aさん(45歳・会社員)は、マイホームのローンを抱えながら、複数のクレジットカードやカードローンの返済に苦しんでいました。毎月の返済額は収入の半分以上を占め、生活が圧迫されていました。

Aさんは弁護士に相談し、住宅ローン以外の借金について任意整理を行うことにしました。

住宅ローンは任意整理の対象から外し、通常通り返済を続けることで、マイホームを手放さずに済みました。

結果として、カードやローンの借金については将来利息がカットされ、毎月の返済額が大幅に減少。生活にゆとりが生まれ、住宅ローンの返済も安定して続けられるようになりました。

このように、適切な方法で任意整理を行えば、大切な財産を守りながら借金問題を解決することが可能です。

また、自営業者にとっても任意整理は事業継続の観点から重要なメリットがあります。

自己破産の場合、事業用の設備や在庫なども処分の対象となる可能性がありますが、任意整理ではこれらの事業資産を保持したまま債務整理を進めることができます。

つまり、事業を続けながら借金問題の解決を図れるのです。

例えば、小規模な飲食店を経営しているBさんは、コロナ禍で売上が激減し、事業資金として借り入れたローンの返済が困難になりました。

しかし、店舗の設備や調理器具は事業継続に不可欠です。

Bさんは司法書士に相談し、任意整理を選択。店舗や設備を手放すことなく、借金の返済条件を見直すことができました。

これにより、事業を継続しながら借金問題の解決に取り組むことが可能になったのです。

このように、任意整理は事業者にとっても、事業継続と債務整理を両立させる有効な手段となります。

財産を保持できるメリットは、精神的な安心感にもつながります。

自己破産では、家や車などの財産を失うことによる精神的ダメージが大きいケースがあります。

特に、長年住み慣れた家を手放すことは、単なる経済的な損失以上の意味を持つことがあるでしょう。

任意整理であれば、生活の基盤となる財産を守りながら借金問題に対処できるため、精

任意整理を検討するべき人の特徴

任意整理は、すべての債務問題を抱える人に適した解決策というわけではありません。

この方法が最も効果的なのは、返済能力はあるものの借金が膨らみすぎて現状の返済条件では立ち行かなくなっている方です。

特に複数の消費者金融やクレジットカード会社からの借入がある場合や、過払い金が発生している可能性がある場合に大きな効果を発揮します。

任意整理を検討すべき人の特徴として、返済意欲はあるが金利負担が重すぎる状況に陥っている点が挙げられます。

また、将来的な収入の見込みがあり、元金だけなら返済できる見通しがある人にも向いています。任意整理によって将来の利息がカットされれば、無理のない返済計画を立てられる可能性が高まるためです。

例えば、月収25万円で複数の消費者金融から合計100万円を借り入れており、毎月の返済額が8万円で生活が厳しくなっている方の場合、任意整理によって返済額を3〜4万円程度に抑えられる可能性があります。

また、過去に高金利で借入をしていた期間が長い方は、過払い金の返還請求と組み合わせることで、さらに債務を減額できるケースもあるでしょう。

以下で詳しく解説していきます。

毎月の返済が厳しいと感じる人

毎月の返済が家計を圧迫し、生活に支障をきたしている状態は、任意整理を検討するべき最も明確なサインです。

給料日前になるとお金が足りなくなる、公共料金の支払いが遅れがちになる、あるいは食費や必要な支出を削らざるを得ない状況に陥っている場合は、債務の見直しが必要な時期といえるでしょう。

特に、返済額の大部分が利息に充てられ、元金がなかなか減らない状態は要注意です。

例えば、毎月5万円返済しているのに、そのうち3万円以上が利息分であるような場合、任意整理によって将来の利息をカットすることで、返済負担を大幅に軽減できる可能性があります。

任意整理の効果は借入状況によって異なりますが、一般的には月々の返済額が30〜50%程度削減されるケースが多いとされています。

年収300万円の方が毎月の返済に8万円を充てている場合、任意整理によって4万円程度に減額できれば、残りの4万円を生活費に回せるようになり、精神的な余裕も生まれるでしょう。

また、複数の金融機関から借入をしている場合、それぞれへの返済日が異なり、管理が煩雑になっていることも多いものです。

任意整理では返済計画を一本化できるため、返済管理が容易になるというメリットもあります。

さらに、返済日に間に合わず遅延が発生したり、督促の電話やハガキに悩まされたりしている方にとっても、任意整理は有効な解決策となり得ます。

弁護士や司法書士が介入することで、債権者からの取り立てが止まり、精神的な負担が軽減されるからです。

任意整理を検討する際は、現在の収入で減額後の返済が継続できるかどうかを冷静に判断することが重要です。

返済能力がない場合は、個人再生や自己破産など、他の債務整理方法が適している可能性もあります。

他の方法で解決できない人

任意整理は、他の債務問題解決方法では対応しきれない状況にある人にとって、最適な選択肢となることがあります。

例えば、借金の一本化(おまとめローン)を検討したものの、信用情報に問題があって審査に通らなかった場合や、家族や知人からの借入で対応しようとしても限界がある場合などです。

おまとめローンは金利の低減や返済の一本化というメリットがありますが、新たな借入となるため審査が必要です。

すでに返済が滞っていたり、多重債務状態にあったりすると審査に通らないケースが多いでしょう。

一方、任意整理は既存の債務を整理する手続きであり、新たな審査は不要です。

また、返済計画の見直しを債権者に直接交渉しようとしても、個人では専門知識がなく、有利な条件を引き出すことが難しい場合があります。

任意整理では、弁護士や司法書士という専門家が交渉を代行するため、より有利な条件を引き出せる可能性が高まります。

さらに、過払い金が発生している可能性がある場合、任意整理と同時に過払い金返還請求を行うことで、債務の圧縮や場合によっては債務の完済も視野に入れることができます。

特に長期間にわたって消費者金融やクレジットカードのリボ払いを利用してきた方は、過払い金が発生している可能性が高いでしょう。

任意整理のもう一つの特徴は、手続きの柔軟性です。

個人再生や自己破産と比較して、債権者との合意に基づく手続きであるため、特定の債権者だけを対象にすることも可能です。

例えば、住宅ローンは任意整理の対象から外し、消費者金融やクレジットカード会社の債務だけを整理するといった選択もできます。

しかし、任意整理を検討する際は、将来的な信用情報への影響も考慮する必要があります。

任意整理を行うと、対象となった債権者の信用情報機関に事故情報が登録され、一定期間(通常5〜7年程度)は新たな借入やクレジットカードの作成が困難になります。

そのため、近い将来に住宅ローンの利用を予定している場合などは、慎重な判断が求められるでしょう。

任意整理は、債務問題を抱える多くの人にとって有効な解決策となり得ますが、個々の状況に応じた適切な判断が必要です。

専門家に相談し、自分の状況に最も適した債務整理方法を選択することが、後悔のない決断につながります。

毎月の返済が厳しいと感じる人

毎月の返済が厳しいと感じる人は、任意整理を検討する最も一般的なケースです。

返済が厳しいと感じる状況は、収入に対して借金の返済額が高すぎる場合に発生します。

具体的には、毎月の収入から生活費や固定費を差し引いた後、借金の返済に充てるお金が足りない状態です。

「今月も返済日が近づいてきたけど、お金が足りない…」と不安を感じることが増えてきたら要注意でしょう。

このような状況が続くと、精神的なストレスも大きくなり、健康面にも悪影響を及ぼす可能性があります。

任意整理は、そんな厳しい返済状況から抜け出すための有効な手段の一つとなります。

任意整理を検討すべき具体的な状況として、以下のようなケースが挙げられます。

- 毎月の返済額が手取り収入の20%を超えている

一般的に、返済額が収入の20%を超えると返済が厳しくなると言われています。

この割合を超えている場合は要注意です。 - 複数の借入先から借り入れをしている

いわゆる「多重債務」の状態で、返済計画が複雑になり、管理が難しくなっています。 - 返済のために新たな借入をしている

いわゆる「自転車操業」の状態で、借金を返すために別の借金をする悪循環に陥っています。 - 最低返済額しか払えない状態が続いている

クレジットカードやカードローンの最低返済額しか支払えない状態が続くと、利息だけで返済が進まないケースもあります。

「もう少し頑張れば返せるかもしれない…」と思って無理を続けることで、状況が悪化するケースも少なくありません。

返済が厳しいと感じたら、早めに専門家に相談することが重要です。

任意整理を行うと、将来の利息がカットされ、毎月の返済額が大幅に減少する可能性があります。

例えば、100万円の借金があり、年利15%で返済している場合、任意整理によって将来の利息がカットされると、返済総額が大きく減少します。

また、返済期間も3〜5年程度に設定されるため、返済計画が立てやすくなるメリットもあります。

返済が厳しい状況でも、任意整理を行うことで「これなら返済できる」という見通しが立ちやすくなります。

ただし、任意整理には信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)というデメリットもあります。

この期間は新たな借入やクレジットカードの作成ができなくなるため、生活設計に影響が出る可能性があります。

「今は返済が厳しいけど、近い将来に収入増が確実に見込める」という場合は、任意整理以外の選択肢も検討する価値があるでしょう。

返済が厳しいと感じる程度や原因によって、最適な解決策は異なります。

例えば、一時的な収入減が原因なら、債権者との直接交渉で返済条件の変更を求める方法もあります。

また、返済額が非常に大きく、任意整理でも返済が難しいと判断される場合は、個人再生や自己破産などの他の債務整理方法を検討する必要があるかもしれません。

任意整理を検討する際は、現在の収入と支出のバランスを正確に把握することが重要です。

家計簿をつけて、毎月の収入と支出を詳細に記録してみましょう。

これにより、実際にいくらなら無理なく返済できるのかが明確になります。

また、任意整理後の生活についても具体的にイメージしておくことが大切です。

任意整理後は新たな借入ができなくなるため、急な出費に備えた貯蓄計画も同時に考える必要があります。

「返済が厳しい」と感じる基準は人それぞれですが、以下のような兆候がある場合は要注意です。

- 給料日前になるとお金が足りなくなる

- 食費や光熱費などの生活必需品の支出を削っている

- 友人や家族からお金を借りることが増えた

- 返済のことを考えると不安で眠れない日がある

これらの兆候が見られる場合は、早めに専門家に相談することをおすすめします。

弁護士や司法書士などの専門家は、あなたの状況を客観的に分析し、最適な解決策を提案してくれます。

相談は無料で行っている事務所も多いので、まずは気軽に相談してみるとよいでしょう。

任意整理の手続きを進める前に、現在の借金の状況を正確に把握しておくことも重要です。

借入先、借入額、金利、返済状況などを整理しておくと、相談時にスムーズに話が進みます。

また、過去の取引履歴(契約書や返済明細など)も可能な限り集めておくと良いでしょう。

これらの資料は、過払い金の有無を確認する際にも役立ちます。

過払い金があれば、それを回収することで借金の総額を減らせる可能性もあります。

任意整理を検討する際は、将来の生活設計も含めて総合的に判断することが大切です。

「今は返済が厳しいけれど、任意整理をすることで生活の立て直しができるか」という視点で考えてみましょう。

任意整理は借金問題を解決するための一つの手段であり、それによって新たな生活をスタートさせるきっかけになります。

返済が厳しい状況が続くと、精神的な負担も大きくなります。

「このままでは返せない」という不安や焦りから、冷静な判断ができなくなることもあるでしょう。

そんな時こそ、専門家のアドバイスを受けることが重要です。

客観的な視点から状況を分析してもらうことで、最適な解決策が見えてくるかもしれません。

任意整理は、返済が厳しい状況から抜け出すための有効な手段ですが、それが全ての人に適しているわけではありません。

自分の状況に合った解決策

他の方法で解決できない人

任意整理は多くの借金問題を解決する有効な手段ですが、他の解決方法を試していない状態で選択すると後悔することもあります。債務整理の中でも任意整理が適している人とはどのような特徴を持つのでしょうか。

任意整理が最適な選択となるのは、他の方法では解決が難しい状況に直面している人です。

「もっと簡単な方法があったのでは?」と後から悩むことがないよう、任意整理を選ぶ前に他の選択肢を検討することが重要です。

債務問題を抱えている方の中には、「このまま任意整理を進めていいのだろうか」と不安を感じている方も多いでしょう。

ここでは、任意整理が本当に必要な人の特徴について詳しく解説します。

他の方法で解決できない人

任意整理は、他の債務解決方法を試しても効果がなかった場合の選択肢として最適です。

まず、任意整理の前に検討すべき解決方法には以下のようなものがあります。

- 家計の見直しによる返済計画の立て直し

毎月の支出を徹底的に見直し、不要な出費を削減することで返済原資を確保する方法です。

固定費の見直しや生活習慣の改善で解決できるケースもあります。 - 借り換えローンの活用

金利の低いローンに借り換えることで、毎月の返済負担を軽減できる可能性があります。

複数の借入を一本化することで管理も容易になります。 - 親族からの援助

一時的な資金援助を受けることで、高金利の借金を一括返済し、親族に対して低金利または無利子で返済するという方法です。

これらの方法を試しても解決が難しい場合に、任意整理を検討する段階に入ります。

任意整理が必要な人の特徴として、以下のような状況が挙げられます。

1. 複数の債権者から借入がある

複数の消費者金融やクレジットカード会社から借入がある場合、それぞれに対する返済管理が複雑になります。

特に3社以上から借入がある場合は、返済日や金額の管理が煩雑になり、うっかり返済を忘れるリスクも高まります。

任意整理では、すべての債権者と一度に交渉できるため、複数の借入がある人には効果的な解決策となるでしょう。

「毎月の返済日を覚えきれない…」という状況は、任意整理を検討するサインかもしれません。

2. 借入総額が年収の3分の1を超えている

一般的に、借入総額が年収の3分の1を超えると、通常の返済計画では完済が困難になるケースが多いとされています。

例えば、年収300万円の方であれば、借入総額が100万円を超えると要注意です。

このような状況では、通常の返済では利息の支払いに追われ、元金がなかなか減らないという状態に陥りやすくなります。

任意整理により将来利息をカットすることで、元金の返済に集中できるようになります。

3. 毎月の返済額が手取り収入の20%以上を占めている

毎月の返済額が手取り収入の20%を超えると、生活に支障をきたす可能性が高まります。

例えば、手取り月収20万円の方であれば、毎月の返済額が4万円を超える場合は危険信号です。

「給料日が来ても、借金の返済で手元に残るお金がほとんどない…」という状況は、任意整理を検討すべきサインです。

4. 返済のために新たな借入を繰り返している

既存の借金を返済するために新たな借入を行う「自転車操業」の状態は、債務問題が深刻化している証拠です。

このような状況では、借入総額が雪だるま式に増加し、最終的には返済不能に陥るリスクが非常に高くなります。

「今月の返済のために、別のカードでキャッシングしている」という状況は、早急に専門家に相談すべきです。

5. 債権者からの取り立てが厳しくなっている

支払いが遅れると、債権者からの督促連絡が増加します。

電話や郵便による督促が頻繁になり、精神的なストレスが増大することで、冷静な判断ができなくなるケースも少なくありません。

「毎日のように督促の電話がかかってきて、精神的に追い詰められている」という状況は、

任意整理による解決を検討すべき時です。

6. 金利引き下げ交渉が個人では難しい

個人で債権者に対して金利引き下げや返済条件の変更を交渉することは可能ですが、専門的な知識がないと効果的な交渉は難しいのが現実です。

特に、過払い金が発生している可能性がある場合や、法律に基づいた適切な主張をする必要がある場合は、素人判断では不利な条件で合意してしまうリスクがあります。

弁護士や司法書士などの専門家に依頼することで、法的根拠に基づいた交渉が可能になり、より有利な条件を引き出せる可能性が高まります!

7. 過去に債務整理をしたことがない

過去に債務整理をしたことがない人は、任意整理による解決が可能なケースが多いです。

特に、過去7年以内に債務整理をしていない場合は、任意整理による解決の選択肢が広がります。

過去に複数回の債務整理を行っている場合は、債権者との交渉が難しくなる可能性があり、個人再生や自己破産などの他の方法を検討する必要があるかもしれません。

8. 将来的な収入の見込みがある

任意整理は、将来的に安定した収入が見込める人に適した解決方法です。

なぜなら、任意整理後も元金の返済は続くため、返済能力が必要だからです。

「今は収入が少ないが、数ヶ月後には収入が増える見込みがある」という場合は、任意整理が適している可能性があります。

逆に、病気や高齢などの理由で今後の収入増加が見込め

任意整理に関するよくある質問

任意整理について悩んでいる方が最も知りたい情報は、手続き後の生活への影響ではないでしょうか。

多くの方は「借金問題を解決したい」という思いと「将来の生活に制限がかかるのでは」という不安の間で揺れ動いています。

以下では、任意整理を検討している方々から特に多く寄せられる質問について、弁護士の視点から正確な情報をお伝えします。日常生活への影響から信用情報の回復期間まで、意思決定に必要な情報を網羅的に解説していきます。

任意整理後にクレジットカードは使える?

任意整理後は、一定期間(約5〜7年間)クレジットカードの新規作成や利用が難しくなります。

これは、任意整理を行うと信用情報機関に「債務整理をした」という情報が登録され、いわゆる「ブラックリスト」状態になるためです。

例えば、任意整理後にショッピングサイトで「分割払い」や「後払い」のオプションを選択しようとしても、審査が通らないケースがほとんどです。

また、家電量販店でのローン購入や携帯電話の分割払いなども制限される可能性が高いでしょう。

デビットカードやプリペイドカードは信用情報の審査を必要としないため、これらは通常通り利用できます。

ブラックリストに載る期間はどのくらい?

任意整理によるいわゆる「ブラックリスト」期間は、一般的に5〜7年程度です。

この期間は、各信用情報機関(CIC、JICC、全国銀行個人信用情報センター)によって若干異なりますが、最終的な和解成立日から起算されます。

具体的には、CICでは和解から5年間、JICCでは5年間、全国銀行個人信用情報センターでは5〜7年間の情報登録期間があります。

この期間が経過すると、信用情報から債務整理の記録が削除され、新たにクレジットカードの作成や住宅ローンの申込みが可能になります。

信用情報の回復には時間がかかるため、ブラックリスト期間が終了した直後でも審査に通りにくい場合があることは覚えておきましょう!

任意整理中に引っ越しはできる?

任意整理中でも引っ越しは可能ですが、いくつか注意点があります。

任意整理の手続き中は、債権者との交渉や書類のやり取りが継続するため、住所変更があった場合は必ず弁護士や司法書士に連絡する必要があります。

例えば、引っ越しによって収入状況が変わる場合、返済計画の見直しが必要になることもあるでしょう。

また、賃貸契約を結ぶ際に審査がある場合、任意整理中であることで審査に影響が出る可能性もあります。

特に保証会社を利用する場合は注意が必要です。

保証人を立てたり、敷金・礼金を多めに支払うことで対応できるケースもあります。

引っ越しを検討している場合は、事前に担当の専門家に相談することをお勧めします。

任意整理は会社や家族にバレる?

任意整理は基本的に会社にバレることはありませんが、家族には状況によってはわかる可能性があります。

任意整理の手続きにおいて、勤務先に通知が行くことはなく、債権者も勤務先に連絡することは禁止されています。

ただし、家族については、同居している場合は郵便物が届くことで気づかれる可能性があります。

特に、債権者からの通知や弁護士からの書類などが自宅に届くことがあるためです。

任意整理後はクレジットカードが使えなくなるため、家族カードを持っている場合は利用停止になることで気づかれることもあるでしょう。

プライバシーを守りたい場合は、

弁護士事務所に郵便物の送付先を変更するなどの対策を相談することも可能です。

任意整理の費用相場はいくら?

任意整理の費用相場は、債権者1社あたり2〜4万円程度で、着手金と成功報酬を合わせて総額10〜30万円程度が一般的です。

弁護士や司法書士に依頼する場合、事務所によって料金体系は異なりますが、基本的には「着手金+債権者数に応じた費用+成功報酬」という構成になっています。

例えば、債権者が3社の場合、着手金が5万円、1社あたり3万円の手続き費用、そして減額された金額の10%程度の成功報酬という計算になることが多いです。

100万円の債務が60万円に減額された場合、成功報酬は4万円(40万円×10%)となり、総額で18万円程度の費用がかかる計算になります。

分割払いに対応している事務所も多いので、初期費用の負担が心配な場合は事前に確認するとよいでしょう。

任意整理の手続き期間はどのくらい?

任意整理の手続き期間は、一般的に3〜6ヶ月程度かかります。

この期間は、債権者の数や交渉の難航度によって変動しますが、専門家に依頼してから和解成立までの平均的な期間です。

具体的な流れとしては、まず依頼から1〜2週間で受任通知が債権者に送付され、その後1〜2ヶ月かけて債権調査が行われます。

続いて、和解案の作成と提示に1ヶ月程度、債権者との交渉に1〜2ヶ月程度かかるのが一般的です。

最終的な和解契約の締結まで含めると、スムーズに進んだ場合でも3ヶ月以上はかかると考えておくべきでしょう。

債権者が多い場合や、交渉が難航するケースではさらに時間がかかることもあります!

任意整理後の返済が厳しくなったらどうする?

任意整理後の返済が厳しくなった場合は、和解内容の変更交渉や他の債務整理手続

任意整理後にクレジットカードは使える?

任意整理後にクレジットカードは使える?

任意整理後は、原則としてクレジットカードの新規作成や利用はできなくなります。これは、任意整理によって信用情報機関に事故情報が登録されるためです。

任意整理を行うと、対象となった債権者との取引履歴に「債務整理」という情報が記録されます。

この情報は信用情報機関(CIC、JICC、全銀協)のデータベースに最長5〜7年間保存されることになります。

「クレジットカードが使えなくなるなんて、生活に支障が出るのでは…」と不安に感じる方も多いでしょう。

現在の日本社会では、クレジットカードは単なる買い物ツールではなく、公共料金の支払いやサブスクリプションサービスの決済、ポイント還元など、様々な場面で活用されています。

任意整理後のクレジットカードに関する状況を詳しく見ていきましょう。

既存のクレジットカードについては、任意整理の対象とした会社のカードは強制解約となります。

例えば、三井住友カードの借入を任意整理した場合、三井住友カードが発行するすべてのクレジットカードは利用できなくなります。

対象外の会社のカードについては、理論上は継続して使用できる可能性があります。

しかし、多くの場合、信用情報機関の情報を各カード会社が共有するため、任意整理の事実が判明した時点で、他社のカードも利用停止や解約となることが一般的です。

デビットカードやプリペイドカードは任意整理後も利用可能です。

これらのカードは与信(信用供与)を伴わないため、信用情報に関係なく利用できます。

- デビットカード:銀行口座と連動し、利用と同時に口座から引き落とされるカード

- プリペイドカード:事前にチャージした金額の範囲内で利用できるカード

これらは現金同様の扱いとなるため、任意整理後も問題なく使用できます。

電子マネーやQRコード決済サービスも同様に利用可能です。

PayPay、LINE Pay、楽天ペイなどのスマホ決済サービスは、チャージ式であれば任意整理後も利用できます。

ただし、これらのサービスでもクレジットカードからのチャージや後払い機能は利用できなくなる点に注意が必要です。

「いつになったらクレジットカードが作れるようになるの?」という疑問を持つ方も多いでしょう。

信用情報機関の事故情報は、一般的に以下の期間保存されます。

- CIC(シー・アイ・シー):5年間

- JICC(日本信用情報機構):5年間

- 全銀協(全国銀行個人信用情報センター):5〜7年間

この期間が経過すると、信用情報から債務整理の記録が消え、新たにクレジットカードを作成できる可能性が高まります。

ただし、これはあくまでも可能性であり、確実にカードが作れるという保証はありません。

カード会社は独自の審査基準を持っており、過去の返済状況や現在の収入なども考慮されます。

信用情報の回復期間中でも、一部のカード会社では審査に通る可能性があります。

特に、以下のようなカードは比較的審査が通りやすいと言われています。

- 保証金(デポジット)型クレジットカード

- 限度額が低めに設定されたカード

- 地方銀行や信用金庫が発行するカード

ただし、これらも確実に発行されるわけではなく、個別の審査結果によります。

任意整理後のキャッシュレス生活を維持するためのアドバイスをいくつか紹介します。

デビットカードを活用しましょう。

多くの銀行が発行するデビットカードは、国際ブランド(VISA、Mastercard、JCBなど)が付いており、クレジットカードとほぼ同じ加盟店で利用できます。

プリペイドカードも便利なツールです。

コンビニなどで購入できるバニラVisa、au PAYプリペイドカードなどは、事前にチャージしておけば、オンラインショッピングを含む多くの場面で利用可能です。

家族カードの追加カードとして発行してもらう方法もあります。

家族(配偶者や親など)のクレジットカードの家族カードとして発行してもらうことで、本人の信用情報に関係なくカードを持つことができる場合があります。

ただし、この方法は家族に負担をかけることになるため、十分な話し合いが必要です。

任意整理後のクレジットカード事情をまとめると、一定期間は新規作成が困難になりますが、代替手段は複数存在します。

キャッシュレス決済の便利さを諦める必要はなく、デビットカードやプリペイドカードを上手に活用することで、日常生活への影響を最小限に抑えることが可能です。

また、この機会に現金主体の生活に切り替えることで、無駄な支出を抑え、家計管理が容易になるというメリットもあります。

「クレジットカードが使えなくなる」という事実は、任意整理を検討する上で重要なデメリットの一つですが、それによって生活が立ち行かなくなるわけではありません。

むしろ、返済負担が軽減されることで、長期的には家計が改善する可能性が高いでしょう。

信用情報機関に登録される事故情報は永久ではなく、一定期間で消去されます。

その期間を計画的に過ごし、堅実な金銭管理を心がけることで、将来的には再びクレジットカードを持つことも可能になります。

任意整理は借金問題を解決するための一つの選択肢であり、その後の生活にも対応策があることを理解しておきましょう。

「ブラックリストに載る」という表現がよく使われますが、正確には「信用情報に債務整理の事実が記録される」ということです。

この記録は一時的なものであり、永久に「ブラックリスト」に載り続けるわけではありません。

任意整理後も、携帯電話の

ブラックリストに載る期間はどのくらい?

任意整理に伴うブラックリスト登録は一般的に5〜7年間続きます。この期間中は新規借入やクレジットカード作成が難しくなりますが、永久に不可能になるわけではありません。

信用情報機関には主にCIC(割賦販売法・クレジット系)、JICC(貸金業法系)、全銀協(銀行系)の3つがあり、それぞれ異なる情報を管理しています。

任意整理を行うと、これらの信用情報機関に「債務整理をした」という事実が登録されます。

登録される情報は主に以下の内容です。

- 任意整理を行った事実

- 債権者(貸金業者)の名前

- 任意整理の実施日

- 債務の金額

「ブラックリスト」という公式な名称や制度は実際には存在しません。

これは一般的に使われている俗称であり、正確には「信用情報に事故情報が登録された状態」を指します。

「任意整理しなければよかった…」と後悔する大きな理由の一つが、このブラックリスト登録による影響です。

しかし、この状態は永続的なものではなく、一定期間が経過すれば解消されます。

登録期間は信用情報機関によって異なりますが、一般的には以下のようになっています。

- CIC:契約終了日から5年間

- JICC:契約終了日から5年間

- 全銀協:契約終了日から5〜10年間(金融機関によって異なる)

ただし、これらの期間は「契約終了日」からカウントされる点に注意が必要です。

任意整理では、和解後に3〜5年かけて分割返済するケースが多いため、実際にブラックリスト状態が解消されるのは、任意整理の手続き開始から8〜12年後になることもあります。

「早く借入ができるようになりたい」と焦る気持ちもあるかもしれませんが、この期間は借金体質から脱却するための大切な時間と捉えることができます。

ブラックリスト期間中でも、日常生活に大きな支障はありません。

現金での買い物や、デビットカードの利用は通常通り可能です。

また、携帯電話の分割払いなどが制限される場合がありますが、一括払いや家族名義での契約などの代替手段も存在します。

住宅ローンについては、任意整理後すぐの申込みは難しいですが、信用情報の回復後(5〜7年経過後)であれば、審査に通る可能性が出てきます。

「今すぐにクレジットカードが必要」という場合は、デポジット型のクレジットカード(保証金を預けて作るカード)という選択肢もあります。

これは一定金額を保証金として預けることで、通常のクレジットカードよりも審査が通りやすくなるものです。

ブラックリスト期間中の生活の工夫としては、以下のような方法があります。

- 現金主義の生活習慣を身につける

- デビットカードを活用する

- 家計簿をつけて収支を管理する

- 貯蓄の習慣を身につける

- クレジットカードに依存しない生活スタイルを確立する

この期間を上手に活用して、健全な金銭感覚を身につけることができれば、ブラックリスト解消後の生活もより安定したものになるでしょう。

任意整理後のブラックリスト期間は、「罰則」ではなく「金銭管理を見直す機会」と前向きに捉えることが大切です。

また、ブラックリストの期間中でも、収入証明ができれば携帯電話の分割払いが可能なケースもあります。

各社の審査基準は異なるため、必ずしもすべての契約が不可能になるわけではありません。

「借金から解放されたのに、新たな制約ができた」と感じるかもしれませんが、この期間は将来的な経済的自立のための準備期間と考えることができます。

任意整理後に信用情報が回復するまでの間、計画的な生活を送ることで、再び借金に頼らない生活基盤を築くことができるでしょう。

ブラックリスト期間が終了した後は、少額からクレジットカードを作り、きちんと返済実績を積み重ねていくことで、徐々に信用を回復していくことが可能です。

「任意整理しなければよかった」と後悔しないためには、このブラックリスト期間についても事前に十分理解しておくことが重要です。

一時的な不便さはあるものの、債務の減額というメリットと比較して、自分にとってどちらが重要かを冷静に判断することが大切です。

信用情報機関に登録される情報は、法律に基づいて厳格に管理されています。

登録期間が終了すれば、自動的に情報は削除され、それ以前の債務整理の履歴が新たな審査に影響することはありません。

ただし、同じ金融機関での取引履歴は社内データとして残っている場合があるため、同じ会社での借入れは慎重に検討する必要があるでしょう。

「ブラックリスト」という言葉の響きから、社会的に大きなペナルティを受けるように感じる方もいますが、実際には一定期間の信用制限があるだけで、それ以外の生活面での制約はほとんどありません。

就職や転職にも基本的に影響はなく、一般的な企業が応募者の信用情報をチェックすることはありません。

ただし、金融機関や信用情報を扱う業種への就職を考えている場合は、影響がある可能性があります。

「いつになったらクレジットカードが作れるようになるの?」という疑問は多くの方が持つものです。

具体的な時期は、最後の返済が完了してから5年後が一つの目安となります。

ただし、これはあくまで信用情報から事故情報が削除される時期であり、実際のカード審査には他の要素(年収や勤続年数など)も影響します。

ブラックリスト期間中も、家族名義でのカード作成や、家族カードの追加発行という方法で、クレジットカードのサービスを間接的に利用することは可能です。

ただし、これ

まとめ:任意整理で後悔しないための心構え

今回は、借金問題を解決する方法を探している方に向けて、

- 任意整理のメリットとデメリット

- 任意整理で後悔しないための対策

- 債務整理の選択肢と比較

上記について、多くの債務整理案件を扱ってきた弁護士としての経験を交えながらお話してきました。

任意整理は債務問題解決の有効な手段ですが、十分な知識と準備なしに進めると後悔につながることがあります。

特に将来的な借入れ制限や信用情報への影響については、事前に理解しておくことが重要です。

任意整理を検討する際は、必ず複数の法律事務所に相談し、自分の状況に最適な解決策を見極めましょう。

これまでの借金問題で悩み苦しんできた時間は決して無駄ではありません。

今この記事を読んでいるということは、問題解決に向けて一歩を踏み出した証拠なのです。

適切な専門家のサポートを受けながら、自分の状況に合った債務整理の方法を選び、新たな人生のスタートを切ってください!